Правда про поточне зниження ринку: чи дійсно криптовалюта втратила свою ефективність?

Хибні наративи... та інші міркування

Я хочу поділитися з вами деякими висновками, які отримав, працюючи над GMI цього вікенду, і які допоможуть вам почуватися впевненіше. Влаштовуйтеся зручно, налийте келих вина чи кави… Зазвичай я залишаю це для GMI та Pro Macro, але зараз бачу, що вам потрібно заспокоїтись…

Головний наратив

Головний наратив — що BTC і криптовалюта не працюють. Цикл завершився. Все зруйновано, і ми не можемо мати нічого хорошого. Відбулася відокремленість від інших активів, це вина CZ, Blackrock, чи когось іншого. Це справді приваблива пастка наративу… особливо коли ми щодня спостерігаємо падіння цін…

Учора клієнт хедж-фонду GMI написав мені коротко: чи варто купувати акції SaaS, адже вони торгуються зі знижкою, чи Claude Code вже “вбив” SaaS, як стверджує поточний наратив.

Я вирішив розібратися…

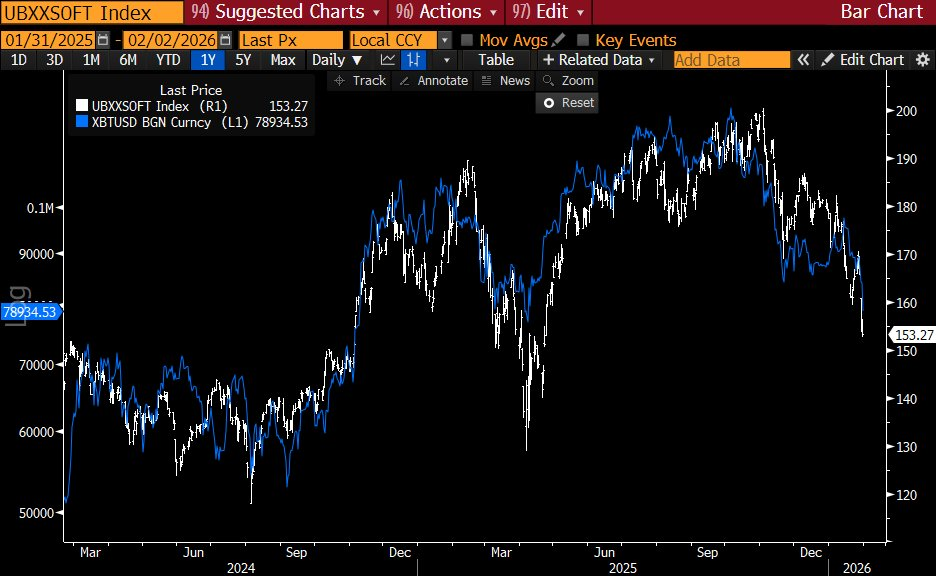

Те, що я виявив, зруйнувало і наратив щодо BTC, і щодо SaaS. Графіки SaaS і BTC — це ОДИНАКОВІ графіки. Як так?

UBS Saas Index vs BTC

Це означає, що існує ще один чинник, який ми всі пропустили...

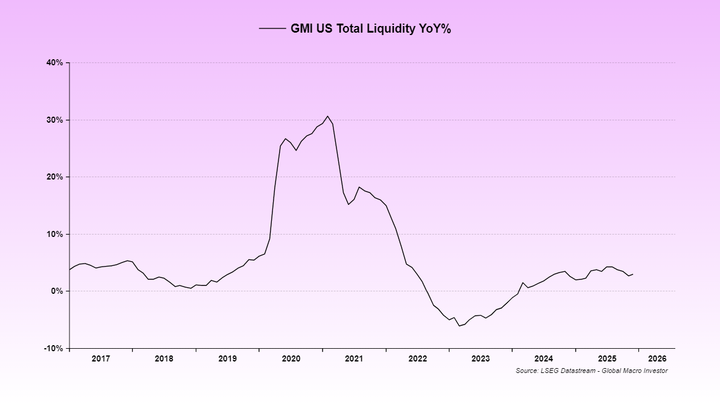

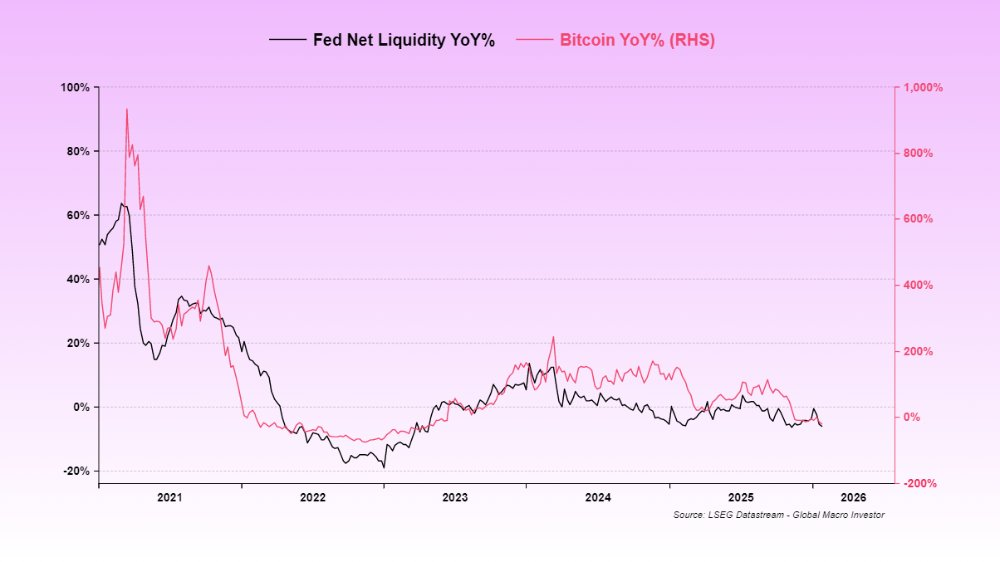

Цей чинник — стримування ліквідності у США через дві зупинки роботи уряду та проблеми з фінансовою інфраструктурою США (Reverse Repo було практично вичерпано у 2024 році). Відновлення TGA у липні та серпні не мало монетарної компенсації. В результаті відбувся відтік ліквідності…

Саме ця слабка ліквідність є причиною низьких показників ISM…

Зазвичай ми використовуємо Global Total Liquidity, адже вона має найвищу кореляцію з BTC і NDX у довгостроковій перспективі, але зараз US Total Liquidity є більш значущою на цьому етапі, оскільки США — ключовий постачальник глобальної ліквідності.

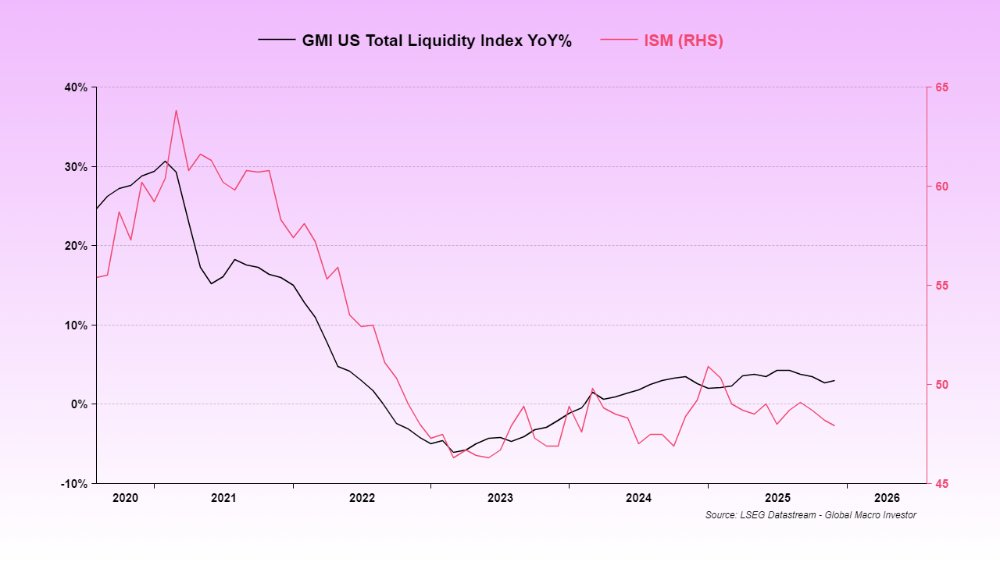

У цьому циклі GTLI випереджає USTLI, і незабаром очікується зростання (і ISM відповідно)

І саме це впливає на SaaS і BTC…

Обидва ці активи мають найдовший строк існування серед усіх, і обидва були дисконтовані, оскільки ліквідність тимчасово зменшувалася.

Ралі золота фактично “висмоктало” всю маржинальну ліквідність із системи, яка могла б перейти у BTC та SaaS. Ліквідності було недостатньо, щоб підтримати всі ці активи, тому найбільш ризикові постраждали. C’est la vie (таке життя).

Зараз уряд США знову призупинив роботу. Казначейство уникнуло витрат TGA після останньої зупинки та навіть додало більше (ще більший відтік ліквідності).

Це і є поточна “повітряна яма”, з якою ми стикаємося, і саме вона спричиняє жорсткі цінові рухи. Ліквідності для нашої улюбленої крипти поки що немає.

Однак, є ознаки, що ця зупинка роботи буде вирішена цього тижня, і це ОСТАННЯ перепона для ліквідності.

Я вже неодноразово згадував про ризик цієї зупинки. Незабаром це залишиться позаду, і ми зможемо перейти до хвилі ліквідності, яка прийде від eSLR, часткового відтоку TGA, фіскальних стимулів, зниження ставок тощо. Все це стосується проміжних виборів…

У повноциклових інвестиціях найважливіший фактор — час, а не ціна. Так, ціни можуть падати, але з часом і розвитком циклу все врівноважується, і “щелепи алігатора” змикаються.

Тому я й наполягаю: “ТЕРПІННЯ!”. Потрібно дати подіям розгорнутися, а відстеження P&L впливає лише на психічний стан, а не на портфель.

Хибний наратив щодо ФРС

Щодо зниження ставок, існує ще один хибний наратив, що Кевін Варш — “яструб”. Це повна нісенітниця. Це були коментарі, зроблені переважно 18 років тому.

Завдання Варша та його мандат — діяти за сценарієм епохи Грінспена. Трамп про це говорив, як і Бессент. Це довго пояснювати, але суть у тому, щоб знижувати ставки, дозволяти економіці “перегрітися” і припускати, що зростання продуктивності ШІ стримуватиме базовий ІСЦ. Як у період з 1995 по 2000 рік.

Він не прихильник балансу, але система зіткнулася з резервними обмеженнями, тому ймовірніше, що він не змінить поточний курс. Він не може, інакше це підірве кредитні ринки.

Варш знизить ставки і більше нічого не робитиме. Він дасть можливість Трампу і Бессенту керувати ліквідністю через банки. Мірран, ймовірно, також проштовхне повне скорочення eSLR, щоб прискорити процес.

Не вірите мені — тоді повірте Друку.

Я розумію, як важко чути оптимістичні наративи, коли все виглядає так песимістично. Наші позиції по Sui виглядають як повний провал, і ми вже не знаємо, кому чи чому вірити.

По-перше, ми вже проходили це багато разів. Коли BTC падає на 30 %, менші токени падають на 70 %. Вони відновлюються швидше, якщо мають високу якість.

(Якщо хочете прочитати більше аналізу по Sui — читайте мою безкоштовну нотатку на платформі Real Vision. Зареєструйтеся безкоштовно, вона має бути у стрічці або в розділі нотаток).

Mea Culpa

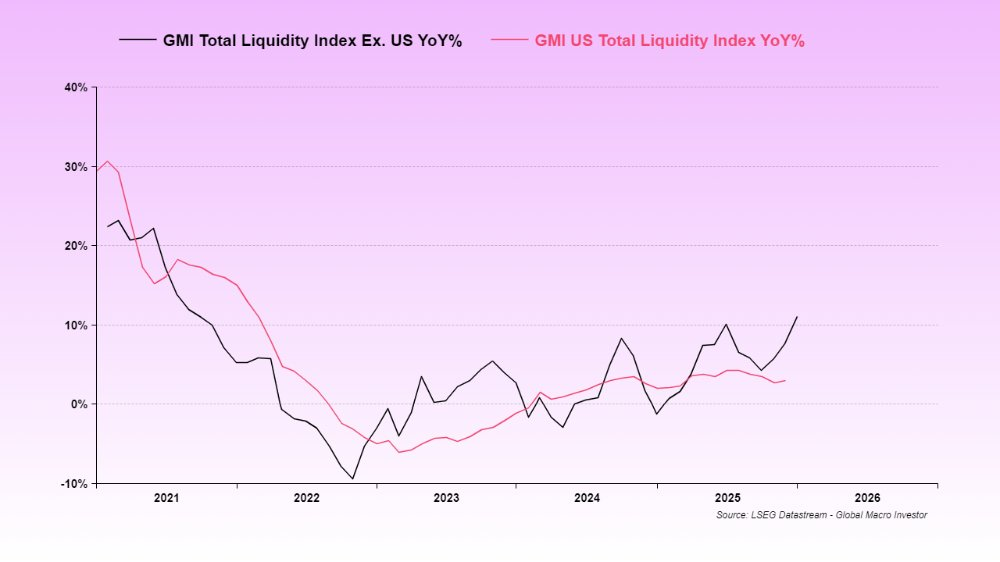

Наша помилка в GMI полягала в тому, що ми не помітили ліквідність США як головний рушійний фактор, адже зазвичай домінує Global Total Liquidity. Але зараз це очевидно, і все ще діє “The Everything Code”…

Ніякого розриву немає. Просто сукупність подій — дренаж Reverse Repo > відновлення TGA > зупинка роботи > ралі золота > знову зупинка роботи — була непередбачуваною для нас, і ми не врахували її вплив.

Це майже завершено. Нарешті. Скоро ми повернемося до звичайної роботи.

Ми не можемо врахувати всі змінні, але тепер маємо краще розуміння і залишаємося ВЕЛИЧЕЗНИМИ “биками” на 2026 рік, бо знаємо сценарій Trump/Bessent/Warsh.

Вони повторювали це неодноразово. Все, що потрібно — слухати і бути терплячими.

У повноцикловому інвестуванні важливий час, а не ціна.

Якщо ви не інвестор повного циклу і не маєте достатньої толерантності до ризику — це абсолютно нормально. У кожного свій стиль, але Жюльєн і я не трейдери на коротких рухах і не переймаємося коливаннями у циклі, а наш підтверджений досвід у повноцикловому інвестуванні — один із найкращих за останні 21 рік. (Застереження — ми теж можемо помилятися. 2009 був жахливим прикладом!)

Зараз не час здаватися... Успіху і нехай 2026 рік стане справді епічним!

Ліквідність уже наближається.

Відмова від відповідальності:

- Ця стаття є перепублікацією з [RaoulGMI]. Всі авторські права належать оригінальному автору [RaoulGMI]. Якщо у вас є заперечення щодо цієї перепублікації, зверніться до команди Gate Learn, і вони оперативно вирішать питання.

- Відмова від відповідальності: Думки та погляди, висловлені у цій статті, належать виключно автору і не є інвестиційною порадою.

- Переклад статті іншими мовами здійснюється командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження або плагіат перекладених матеріалів заборонено.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке BNB?

Що таке Gate Pay?