Резюме

30 січня 2026 року Дональд Трамп офіційно висунув колишнього члена ради керуючих Федеральної резервної системи Кевіна Варша на посаду голови ФРС. Це ключове призначення означає суттєву зміну монетарної політики США та матиме глибокі й довгострокові наслідки для крипторинку, який значною мірою залежить від глобальної ліквідності. Унікальна позиція Варша — одночасне зниження ставок і скорочення балансу — різко контрастує з монетарною логікою епохи Пауелла. На тлі ведмежого ринку криптовалют 2026 року та нових річних мінімумів Bitcoin, цей багатопрофільний лідер із досвідом у науці, регулюванні та інвестиціях стане вирішальним чинником у трансформації крипторинку.

У статті аналізується біографія Варша та його політична філософія, порівнюється його монетарний підхід із підходом Пауелла, розглядається складний зв’язок між Варшем і Трампом та його вплив на крипторинок, а також розкривається основна логіка виживання криптоіндустрії в епоху трансформації монетарної політики.

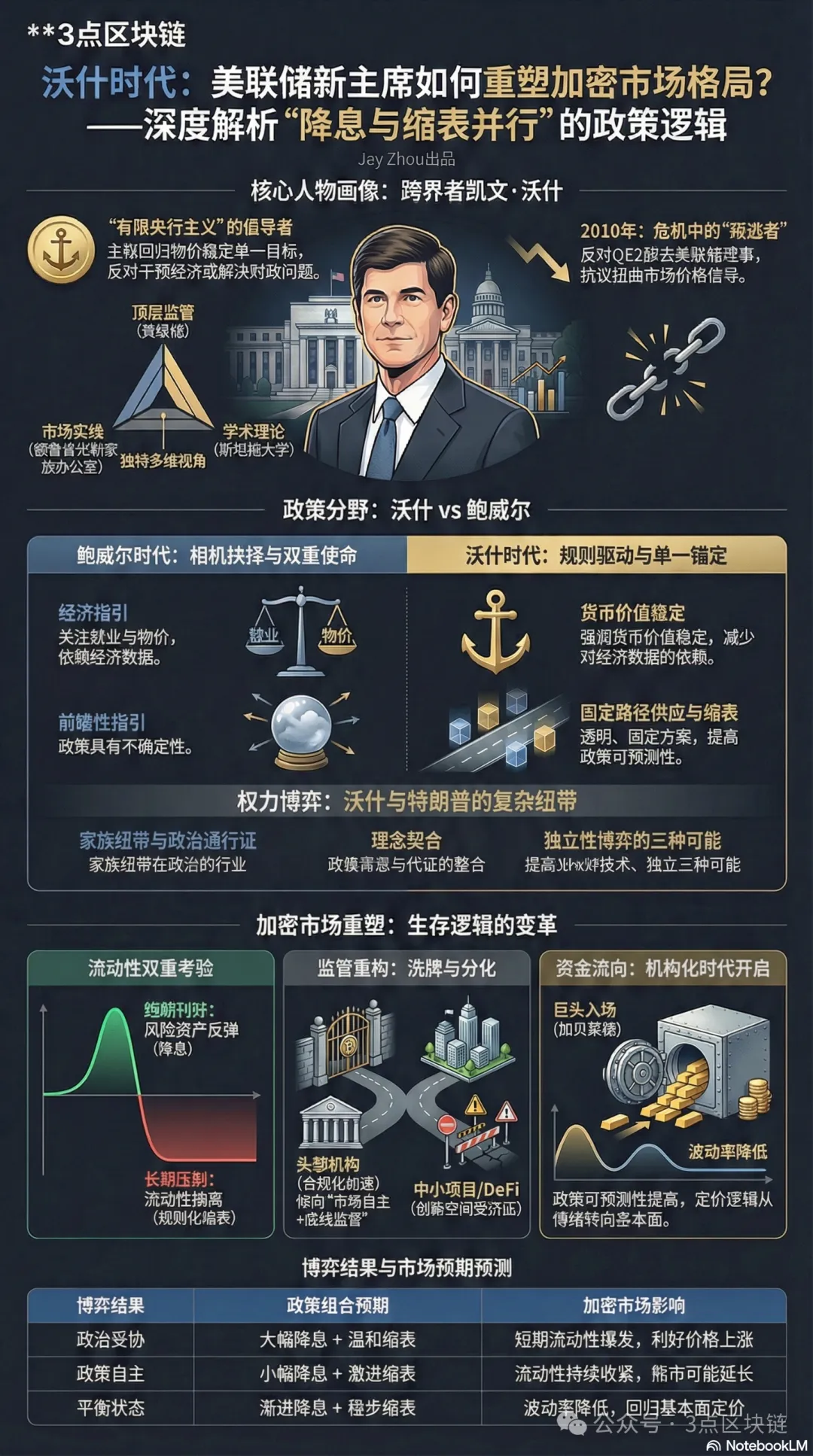

I. Біографія Кевіна Варша: Від свідка кризи до критика політики

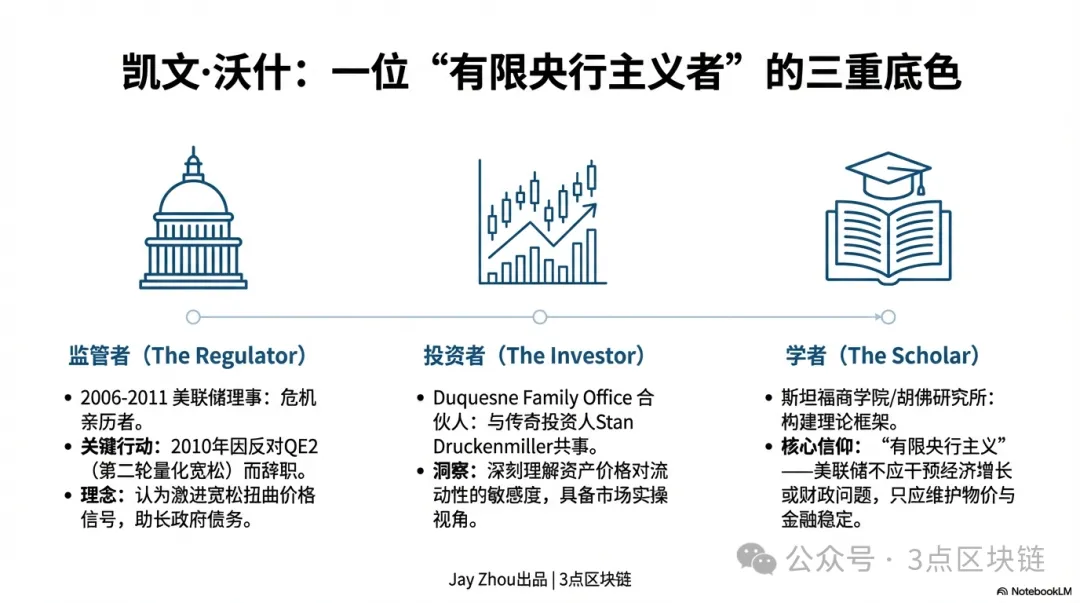

Кар’єра Кевіна Варша постійно поєднувала державну політику та приватний ринок, формуючи його критичний погляд на монетарну політику та прагматичний стиль. Для розуміння позицій Варша важливо враховувати його потрійну ідентичність: регулятор, науковець та інвестор.

1.1 Член ради керуючих ФРС під час кризи: «Дезертир» із кількісного пом’якшення

З 2006 по 2011 рік Варш був членом ради керуючих ФРС та став свідком світової фінансової кризи. У цей період ФРС перейшла від традиційного контролю за ставками до масштабних програм купівлі активів (QE), розширивши баланс із 900 млрд до 2,9 трлн доларів. Як зв’язковий ФРС із ринками, Варш відігравав ключову роль у політиці реагування на кризу, але був одним із перших і найвідоміших опонентів кількісного пом’якшення.

У 2010 році, коли ФРС готувалася до другого раунду кількісного пом’якшення (QE2), Варш публічно виступив проти цієї політики. Він вважав, що подальше розширення купівлі активів на тлі ознак економічного відновлення втягне ФРС у фіскальні питання та спотворить ринкові цінові сигнали. Після запуску QE2 Варш подав у відставку на знак протесту — це стало визначальним моментом його кар’єри. Цей досвід сформував його філософію «обмеженого центробанкінгу»: основні завдання ФРС — підтримка стабільності цін і фінансової системи, а не втручання в економічне зростання чи вирішення фіскальних проблем через баланс. Варш різко критикував агресивну політику ФРС за останні 15 років, стверджуючи, що постійне кількісне пом’якшення створило епоху «монетарного домінування» — штучно низькі ставки роздували бульбашки активів і стимулювали зростання держборгу США. До 2026 року федеральний борг США перевищив 38 трлн доларів, а чисті процентні виплати майже зрівнялися з витратами на оборону — саме той сценарій, щодо якого Варш попереджав.

1.2 Міждисциплінарний погляд: Від Family Office до лекційної аудиторії Стенфорда

Після виходу з ФРС Варш розпочав «міждисциплінарний» етап кар’єри. Він став партнером легендарного інвестора Стена Друкенміллера у сімейному офісі Duquesne, де глибоко залучався до прийняття глобальних макроінвестиційних рішень. Одночасно він був почесним науковим співробітником Інституту Гувера та лектором у Бізнес-школі Стенфорду, вибудовуючи аналітичну рамку, яка поєднує теорію і практику.

Цей досвід — у регуляторних органах, інвестиційних структурах та академічних установах — надає політичним позиціям Варша якості стратегічного дизайну та ринкової практичності. Як регулятор, він розуміє ефект політики ФРС на фінансові ринки; як інвестор — чутливість цін активів до змін ліквідності; як науковець — здатен виходити за межі короткострокових циклів і аналізувати довгострокову логіку монетарної політики. Важливо, що особисті зв’язки Варша мають політичний вимір — його тесть Рональд Лаудер очолює Estée Lauder і є близьким союзником Трампа. Це породжує питання щодо здатності Варша протистояти політичному тиску з боку Трампа, особливо враховуючи відкриті заклики Трампа до агресивного зниження ставок. Проте кар’єра Варша завжди підкреслювала «незалежність політики». Напруга між політичними зв’язками та автономією політики стане визначальною рисою його керівництва у ФРС.

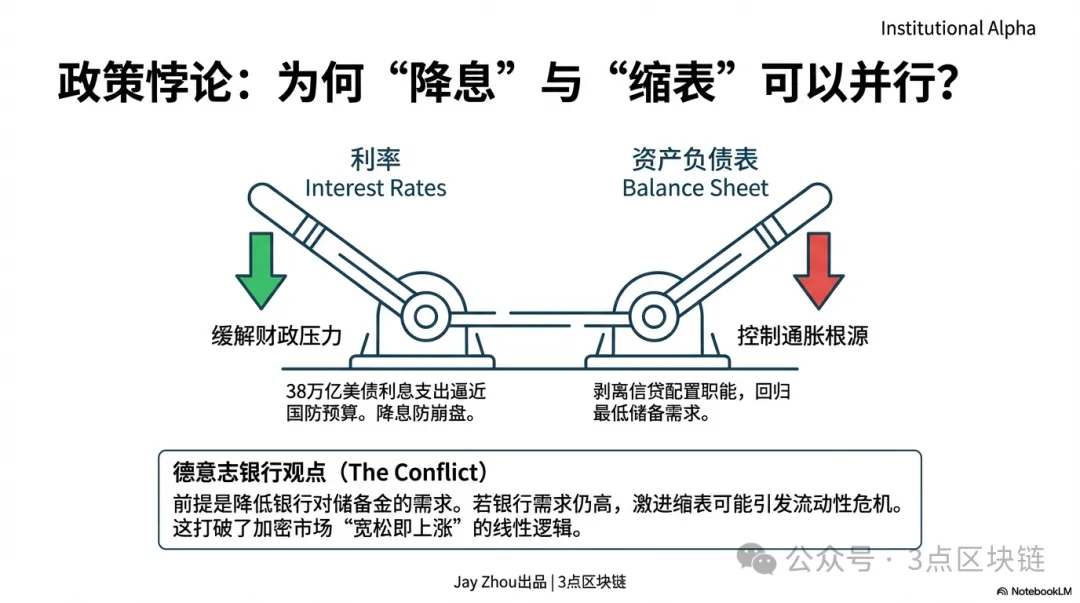

1.3 Філософія політики: «Парадокс» зниження ставок і скорочення балансу

Аналітики Deutsche Bank під керівництвом Метью Луззетті описують політичну рамку Варша як «зниження ставок і скорочення балансу одночасно». Це, на перший погляд, суперечливе поєднання спрямоване на вирішення основної дилеми ФРС — зниження тиску високих ставок на держборг і уникнення надмірної ліквідності, яка може знову розігнати інфляцію.

Політична логіка Варша працює на трьох рівнях:

- Зниження ставок: В умовах уповільнення економіки та зростання боргу помірне зниження ставок зменшує витрати уряду на обслуговування боргу та полегшує фінансування для бізнесу. Проте Варш виступає проти «необмеженого зниження ставок» — він публічно не погодився з вересневим зниженням ставок ФРС у 2025 році на 50 базисних пунктів, попередивши, що надмірне пом’якшення може звести нанівець прогрес у боротьбі з інфляцією.

- Скорочення балансу: Варш прагне зменшити баланс ФРС, відмовившись від ролі «розподілювача кредиту», яку ФРС взяла після кризи, і повернутися до традиційної монетарної політики. Він вважає, що баланс ФРС має бути мінімальним — лише для резервів банків, а не як основний чинник ринкової ліквідності.

- Передумови реалізації: Проведення зниження ставок і скорочення балансу одночасно потребує реформи регулювання — зниження вимог до резервів банків. Тільки якщо банки не повинні утримувати великі надлишкові резерви, скорочення балансу не призведе до кризи ліквідності. Deutsche Bank зазначає, що ця передумова сумнівна у короткостроковій перспективі — ФРС нещодавно відновила купівлю резервів, а попит банків на резерви залишається високим.

Такий «парадоксальний» підхід різко відрізняється від знайомої для крипторинку логіки «пом’якшення — зростання, посилення — падіння», додаючи нову невизначеність у майбутніх ринкових трендах.

II. Варш і Трамп: Складна мережа від «старого знайомства» до «союзника»

Взаємини Кевіна Варша з Дональдом Трампом є ключовими для розуміння його номінації та прогнозування політичного курсу. Їхній зв’язок охоплює десятиріччя переплетених політичних та особистих відносин, поєднуючи сімейні мережі, політичні ідеї та динаміку влади.

2.1 Сімейні зв’язки: Родина Estée Lauder як «політичний міст»

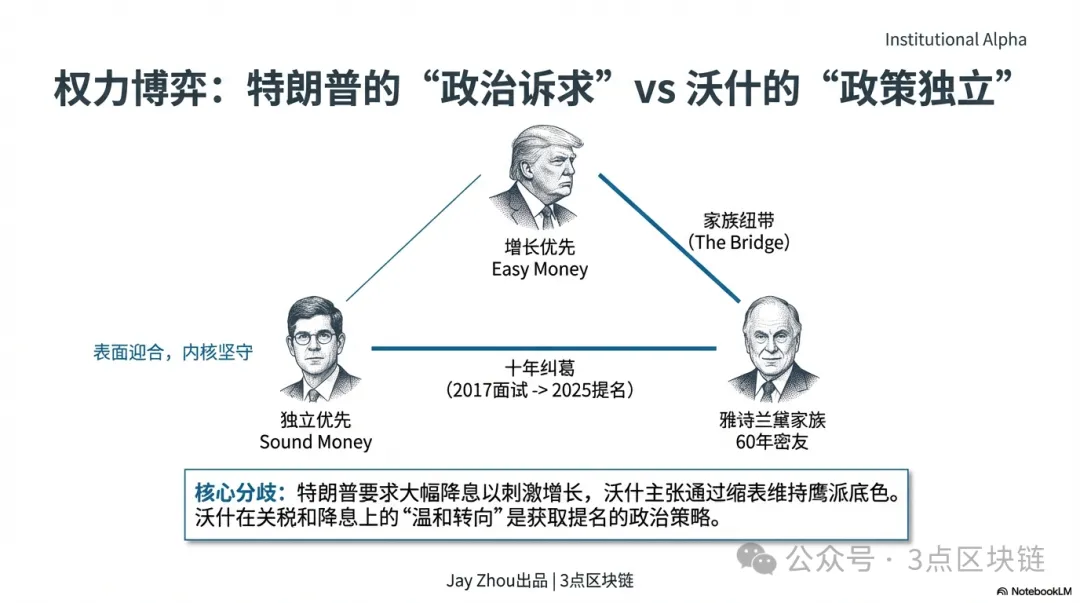

Найпряміший зв’язок Варша з Трампом — через шлюб: його дружина Джейн Лаудер — спадкоємиця Estée Lauder, а тесть Рональд Лаудер — друг і ключовий союзник Трампа протягом 60 років. Їхня дружба почалася в Нью-Йоркській військовій академії, де вони були однокласниками, бізнес-партнерами та політичними прихильниками. Лаудер був великим донором виборчих кампаній Трампа у 2016 та 2024 роках і першим запропонував ідею скандального «придбання Гренландії», яка стала знаковою для першого терміну Трампа. Як зазначає біограф Тім О’Браєн, Трамп понад усе цінує зв’язки з впливовими людьми. Сімейний бекграунд Лаудера дає Варшу унікальний «політичний паспорт» у внутрішньому колі Трампа. У логіці Трампа «рекомендації знайомих» і «сімейні зв’язки» часто переважують професійні заслуги при призначеннях. У грудні 2025 року Трамп назвав Варша «головним кандидатом» на посаду голови ФРС у The Wall Street Journal — це рішення сформувалося під впливом Лаудера.

2.2 Десятирічна гра: Від «відмови на співбесіді» до «особистого призначення»

Політична взаємодія Варша з Трампом почалася ще у 2017 році, коли Трамп особисто проводив співбесіду з Варшем на посаду голови ФРС, але зрештою обрав Джерома Пауелла. Трамп згодом назвав це «помилкою» — у 2020 році він сказав Варшу приватно: «Кевіне, мені слід було призначити тебе тоді. Якщо ти хотів цю роботу, чому не був жорсткішим?» Після повернення Трампа до Білого дому у 2025 році їхня взаємодія посилилася. Варш консультував команду переходу Трампа з економічної політики і розглядався як потенційний міністр фінансів. Важливо, що «помірний зсув» у політиці Варша наблизив його до вимог Трампа. Хоча Варш був відомий як «яструб» у ФРС, останнім часом він підтримав тарифну політику Трампа та виступив за швидше зниження ставок — це розцінювалося як позиціонування на посаду голови ФРС. 29 січня 2026 року після зустрічі в Білому домі Трамп переніс оголошення номінації на ранок 30-го, що свідчить про їхні тісні стосунки та швидкість прийняття рішень. У Truth Social Трамп написав: «Я знаю Кевіна багато років, він справжній геній, якому судилося увійти в історію» — це різко контрастує з його критикою Пауелла.

2.3 Ідеологічна близькість: Від «розбіжностей у політиці» до «спільних цілей»

Взаємини Варша і Трампа — це не лише політична залежність, а стратегічний альянс, заснований на спільних позиціях у трьох сферах:

- Критика Пауелла: Трамп давно звинувачує Пауелла у «надмірному друкуванні грошей», що спричинило інфляцію, а Варш дорікає ФРС Пауелла за «розширення місії», надмірну увагу до другорядних питань і ослаблення незалежності монетарної політики. Спільна оцінка «провалу політики» Пауелла — основа їхньої співпраці.

- Спільний заклик до зниження ставок: З початку 2025 року Трамп тиснув на ФРС із вимогою зниження ставок, аргументуючи, що високі ставки коштують США сотні мільярдів на обслуговування боргу та гальмують зростання. Рамка «зниження ставок і скорочення балансу» Варша відповідає вимогам Трампа щодо нижчих ставок, зберігаючи при цьому «яструбині» позиції.

- Незалежність ФРС: Хоча Варш цінує незалежність ФРС, і він, і Трамп вважають, що ФРС має менше покладатися на економічні дані та відмовитися від «forward guidance», яку Трамп називає безглуздою. Їхнє спільне прагнення до «спрощення політики» об’єднує їх у питаннях операційної діяльності.

Варто зазначити, що зміни у позиції Варша — це не просто поступки. За словами Чуй Сяо з Pictet, Варш «дуже хоче отримати посаду голови ФРС», тому він став більш «м’яким» щодо ставок, але його базова рамка — «обмежений центробанкінг» і «скорочення балансу в пріоритеті» — залишається незмінною. Стратегія «зовнішніх поступок, внутрішньої наполегливості» є ключем до балансу між політичним тиском і незалежністю політики.

2.4 Баланс влади: Гра між «політичним призначенням» і «автономією політики»

Динаміка Варш-Трамп — класичне протистояння між політичним призначенням і незалежністю центробанку. Для крипторинку результат безпосередньо визначатиме політику ФРС і глобальну ліквідність.

Головна мета Трампа у номінуванні Варша — «контроль монетарної політики». З початку 2025 року Трамп критикував Пауелла за повільність і стверджував, що високі ставки шкодять економіці та фінансам США. Він прагне мати голову ФРС, який знизить ставки і буде слідувати його курсу, реалізуючи пріоритет зростання. Сімейний бекграунд і політичний зсув Варша змушують Трампа вважати, що він зможе «контролювати» нового голову. Проте кар’єра Варша завжди акцентувала «незалежність політики». У 2010 році він подав у відставку на знак протесту проти QE2 — демонструючи прихильність автономії центробанку. Deutsche Bank зазначає, що ринки уважно стежитимуть, чи зможе Варш зберегти незалежність під тиском Трампа — це ключовий чинник довіри. Баланс влади може призвести до трьох сценаріїв:

Для криптоінвесторів головними сигналами стануть перша заява Варша на FOMC, деталі його плану зі скорочення балансу та публічні коментарі щодо політики Трампа. Вони визначатимуть коротко- та довгострокові тренди крипторинку.

III. Пауелл проти Варша: Розбіжність політичних курсів

Щоб зрозуміти вплив Варша на крипторинок, важливо чітко розмежувати його підхід від монетарної політики Пауелла. ФРС Пауелла характеризувалася дискреційними рішеннями, тісно пов’язаними з циклами зростання і падіння криптоактивів. Рамка Варша акцентує політику, засновану на правилах, і незалежність центробанку — це змінить логіку ціноутворення криптоактивів.

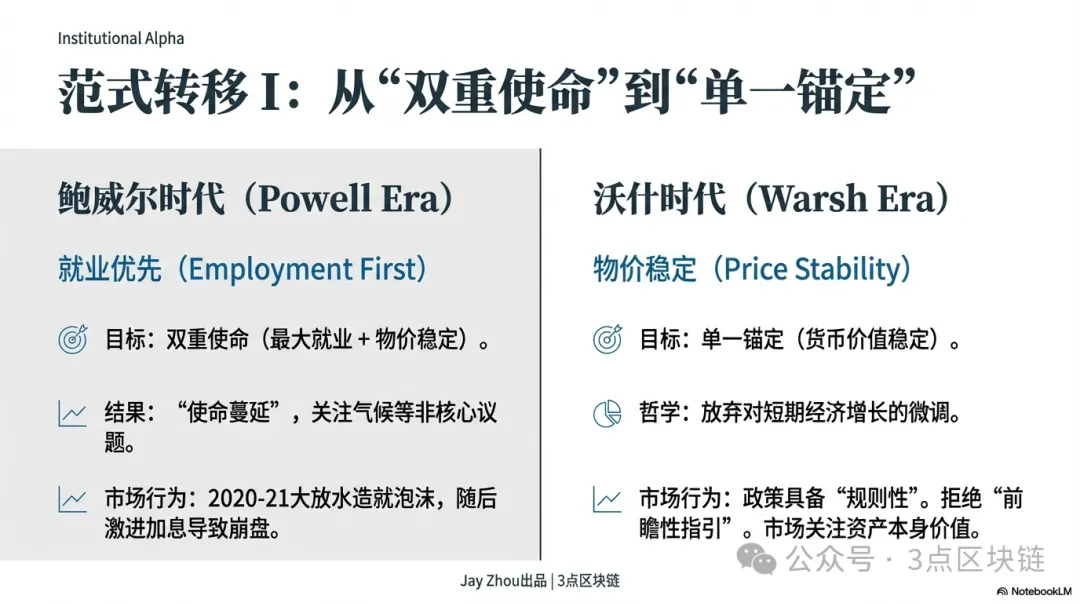

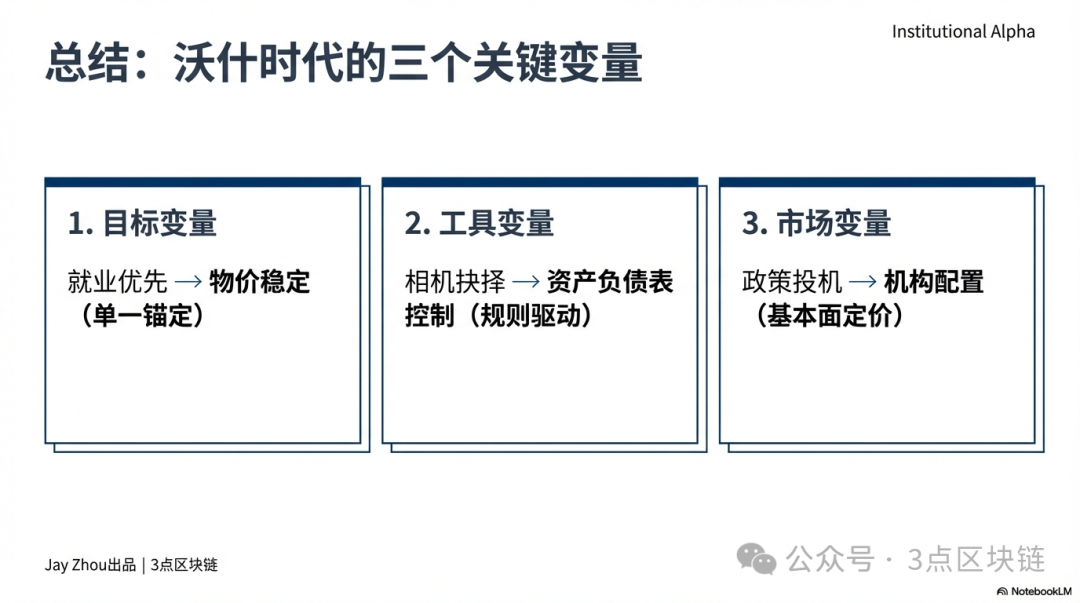

3.1 Цілі політики: Від «подвійного мандата» до «єдиного якоря»

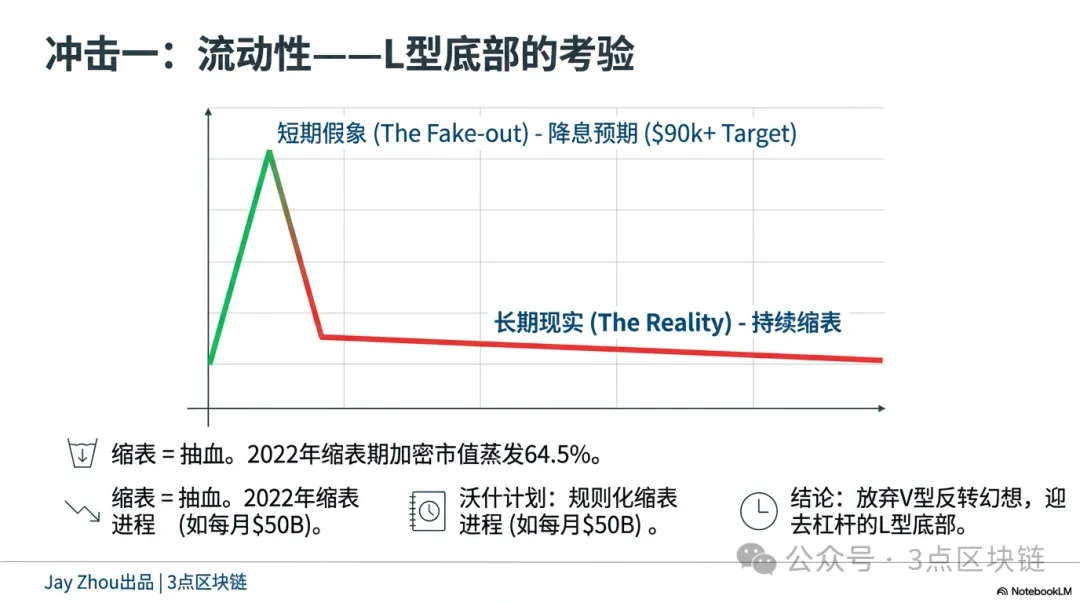

Вісім років Пауелла у ФРС були присвячені «максимальній зайнятості» і «стабільності цін», тобто подвійного мандата. Після спалаху COVID-19 у 2020 році Пауелл знизив ставки до 0–0,25 % і запустив необмежене QE, збільшивши баланс ФРС майже на 4 трлн доларів за 18 місяців — до 9 трлн. Такий «пріоритет зайнятості» спричинив безпрецедентний бум ліквідності у криптоіндустрії. З 2020 по 2021 рік Bitcoin виріс із менш ніж 10 000 до 69 000 доларів, Ethereum — із 200 до 4 891, а капіталізація ринку крипто перевищила 3 трлн. Пом’якшення ФРС вважалося ключовим драйвером зростання крипто, Bitcoin отримав статус «цифрового золота». Але коли інфляція досягла 40-річного максимуму наприкінці 2021 року, Пауелл змістив акцент на стабільність цін. У березні 2022 року ФРС запустила найагресивніший цикл підвищення ставок із 1980-х, піднявши їх на 525 базисних пунктів за 17 місяців і розпочавши скорочення балансу — мінус 95 млрд доларів щомісяця. Це спричинило обвал крипторинку: за 2022 рік капіталізація ринку скоротилася на 1,45 трлн, Bitcoin впав до 15 000, Ethereum — нижче 900, а провідні компанії, як Three Arrows Capital і FTX, збанкрутували, що ознаменувало тривалий ведмежий ринок.

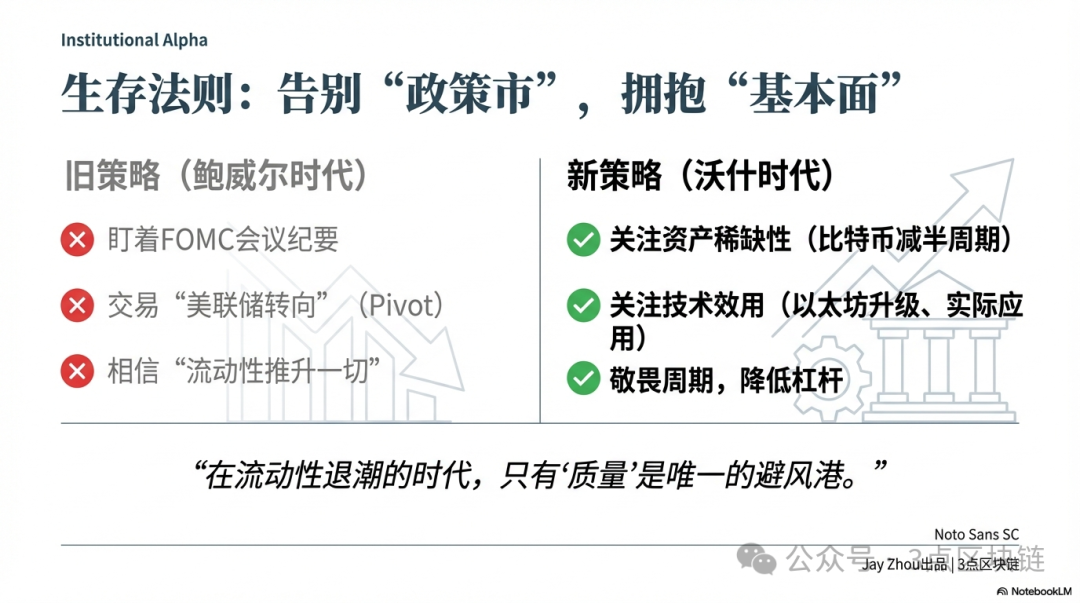

Мета політики Варша ближча до «єдиного якоря» — відновлення основної місії ФРС щодо забезпечення монетарної стабільності. Він критикує «розширення місії» Пауелла, стверджуючи, що фокус на зайнятості, кліматі та інклюзивності підриває незалежність і ефективність монетарної політики. Варш виступає за меншу залежність від економічних даних і відмову від forward guidance, називаючи її «майже марною у звичайний час», і натомість — за контроль грошової маси та розміру балансу для довгострокової стабільності цін. Це означає, що ФРС під керівництвом Варша буде більш прогнозованою і керованою правилами, можливо, на шкоду короткостроковому зростанню та зайнятості. Для крипто це послаблює логіку «політично-обумовлених» рішень, і ціноутворення активів більше залежатиме від фундаментальних факторів, ніж від змін політики ФРС.

3.2 Інструменти політики: Від «дискреційного коригування» до «підходу на основі правил»

ФРС Пауелла ефективно використовувала forward guidance і залежність від даних для управління ринковими очікуваннями та спрямування потоків капіталу. Наприклад, у 2020 році Пауелл пообіцяв зберігати низькі ставки до 2023 року, а у 2022-му наголошував, що підвищення триватиме до повернення інфляції до цільового рівня 2 % — чіткі сигнали, які дозволяли ринкам адаптуватися. Варш розглядає forward guidance як інструмент для криз, а не для звичайних часів, і критикує Пауелла за надмірну довіру до «black box DSGE-моделей», ігноруючи важливість грошової маси та розміру балансу для інфляції. Варш віддає перевагу прозорим інструментам, що базуються на правилах — таким як фіксовані темпи зростання грошової маси чи заздалегідь визначені шляхи скорочення балансу — для зменшення ринкових спекуляцій. Ця різниця впливає на волатильність крипто: ФРС Пауелла часто провокувала різкі коливання, наприклад, у листопаді 2025 року, коли Пауелл призупинив скорочення балансу і знизив ставки на 25 базисних пунктів, що спричинило падіння Bitcoin, а потім його відскок на понад 5 %; у січні 2026 року Пауелл заявив, що «зниження ставок до червня малоймовірне», і ринок перейшов у бічний тренд, а волатильність Bitcoin досягла історичних мінімумів.

Ще одна важлива відмінність — реакція на політичний тиск. Пауелл чинив опір вимогам Трампа щодо зниження ставок, дотримуючись підвищення для боротьби з інфляцією та збереження незалежності. До 2025 року, коли борг США перевищив 38 трлн доларів, а чисті процентні витрати наблизилися до оборонного бюджету, Пауелл змушений був піти на компроміс — призупинити скорочення балансу та помірно знизити ставки для полегшення обслуговування боргу. Варш зіткнеться з ще більшим тиском. Трамп чітко заявив, що прагне агресивного зниження ставок для стимулювання зростання та зменшення витрат на борг. Варш неодноразово підкреслював незалежність ФРС і заявляв, що не піддасться політичному тиску. Deutsche Bank зазначає, що ринки уважно стежитимуть, чи зможе Варш зберегти незалежність — це ключовий чинник довіри. Для крипто, якщо Варш поступиться і запустить «агресивне зниження ставок плюс м’яке скорочення балансу», короткострокова ліквідність зросте, що підтримає ціни; якщо ж він дотримуватиметься «помірного зниження ставок плюс агресивного скорочення балансу», ліквідність буде обмеженою, і ведмежий ринок може затягнутися.

IV. Епоха Варша: Переформатування крипторинку і логіка виживання

Політика Кевіна Варша змінить структуру крипторинку у сферах ліквідності, регулювання та потоків капіталу. За рамкою «зниження ставок і скорочення балансу» ринок вийде за межі логіки «політично-обумовлених» рішень Пауелла і перейде до нового етапу, де домінують фундаментальні чинники. Для інвесторів адаптація до цієї зміни буде критично важливою для навігації у ведмежому ринку.

4.1 Ліквідність: Короткострокові драйвери та довгострокові стримуючі чинники

Поєднання «зниження ставок і скорочення балансу» Варша забезпечить крипто як короткострокові позитивні імпульси, так і довгостроковий тиск на ліквідність. У короткій перспективі зниження ставок здешевлює фінансування в доларах і полегшує глобальні ліквідні умови. Історично зниження ставок ФРС спрямовувало капітал у ризикові активи. Після зниження ставок Пауеллом у 2020 році крипто ринок стрімко зріс; у листопаді 2025 року Пауелл призупинив скорочення балансу і знизив ставки на 25 базисних пунктів, Bitcoin відскочив із 85 000 до 92 000. Якщо Варш здійснить зниження ставок після вступу на посаду у червні 2026 року, крипто може отримати короткостроковий відскок, і Bitcoin може перевищити 90 000, а Ethereum — 3 000.

У довгостроковій перспективі скорочення балансу постійно зменшуватиме ліквідність і стримуватиме оцінки активів. Скорочення балансу ФРС фактично вилучає ліквідність, що була ін’єктована під час кризи, зменшує глобальну пропозицію долара і знижує оцінки ризикових активів. У 2022 році капіталізація крипторинку скоротилася на 64,5 % під час скорочення балансу ФРС, що свідчить: ведмежий ефект перевищує вплив підвищення ставок. Підхід Варша базується на правилах і є тривалим, а не одноразовим. Deutsche Bank очікує, що Варш може встановити фіксований шлях скорочення — мінус 50 млрд доларів щомісяця, поки баланс не знизиться до близько 20 % ВВП. Така передбачуваність дозволяє ринкам заздалегідь закладати у ціни затягування ліквідності; падіння можуть бути менш різкими, але більш тривалими. Для інвесторів «ловити дно» стане набагато складніше. За Пауелла можна було чекати завершення циклу підвищення ставок чи початку зниження, щоб вгадати дно; за Варша тривалий і передбачуваний процес скорочення означає «L-подібне» дно, що вимагає переходу від спекулятивного пошуку відскоків до довгострокового фокусу на вартості.

4.2 Регулювання: Прискорена комплаєнс і звуження інновацій

Політика Варша прискорить комплаєнс у криптоіндустрії та вплине на її розвиток.

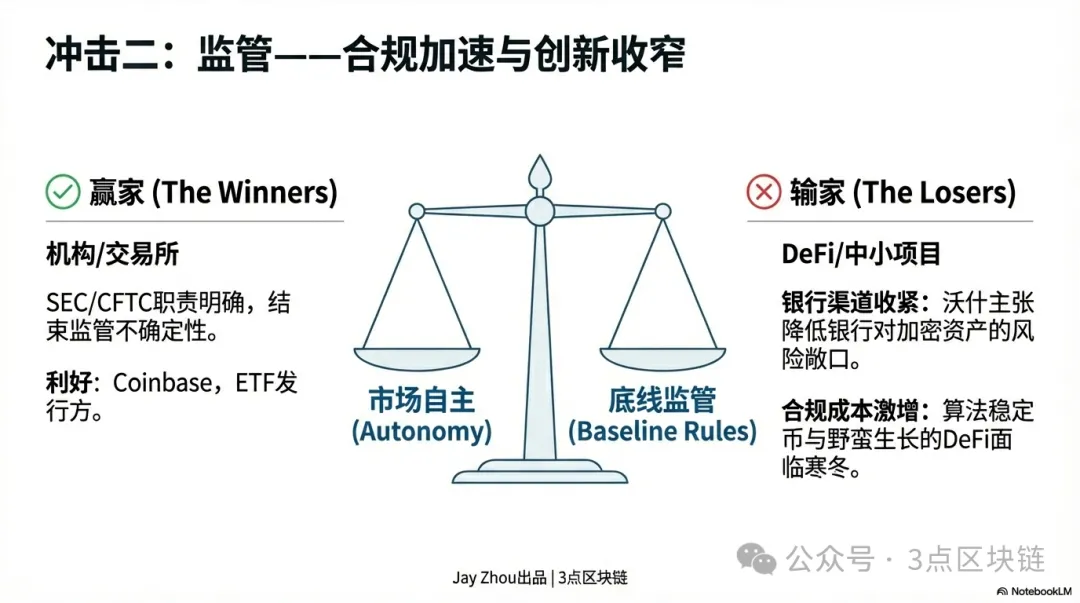

Варш відомий пріоритетом фінансової стабільності. Він попереджав, що інновації поза межами регулювання можуть спричинити системні ризики. Щодо регулювання крипто Варш підтримує «ринкову автономію плюс базове регулювання» — виступає проти надмірного державного втручання, але наполягає на дотриманні норм щодо боротьби з відмиванням коштів і фінансуванням тероризму. Короткостроково це може дати ринку «перепочинок». У порівнянні з Пауеллом, Варш більш схильний дозволити ринковим силам формувати розвиток крипто, спонукаючи SEC та CFTC чітко визначити правовий статус і регуляторні рамки. Це може зняти невизначеність і залучити більше інституційного капіталу.

У довгостроковій перспективі підхід Варша спричинить переформатування галузі та диференціацію. Прискорена комплаєнс змусить провідні біржі та емітентів стейблкоїнів посилити контроль ризиків. Наприклад, Coinbase і Binance можуть бути змушені підвищити прозорість і розкривати більше даних про користувачів і транзакції; USDT і USDC можуть зіткнутися з жорсткішими аудитами резервів. Зростання витрат на комплаєнс тиснутиме на невеликі проєкти, які можуть не отримати банківських кредитів і змушені будуть покладатися на венчурний капітал чи ICO. Варш обережний щодо алгоритмічних стейблкоїнів і DeFi, ймовірно, обмежить інновації у цих сферах. Для інвесторів посилиться «ефект лідерства»: мейнстрім-активи, як Bitcoin і Ethereum, із високим рівнем комплаєнсу та ліквідності, залучатимуть інституції, а альткоїни без реальних кейсів і з високими ризиками комплаєнсу можуть бути витіснені.

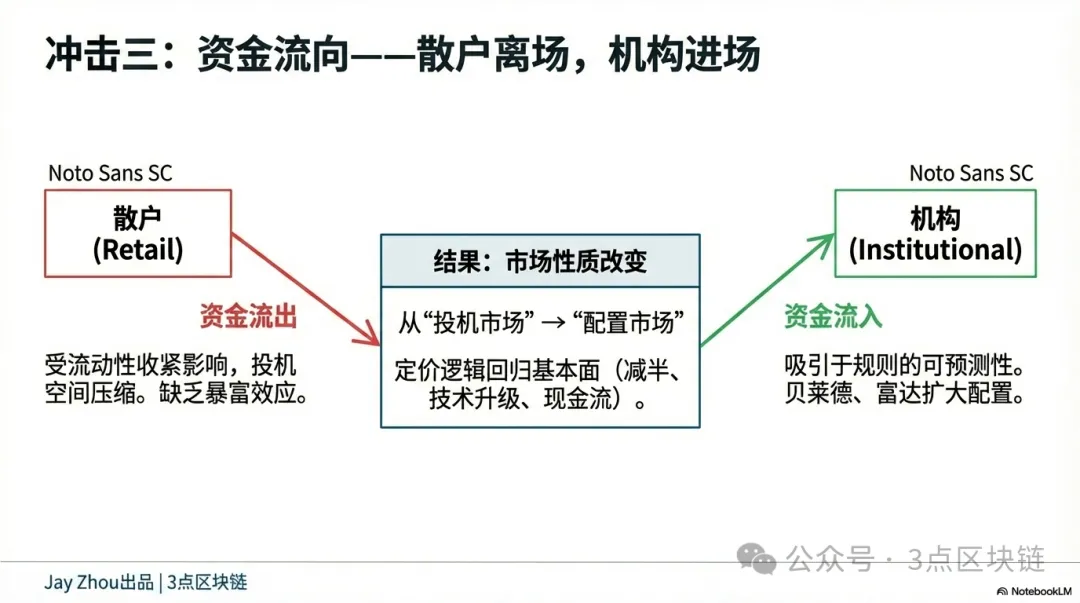

4.3 Потоки капіталу: Інституційний вхід і вихід роздрібних інвесторів

Політика ФРС епохи Варша призведе до розколу потоків капіталу у крипто — прискорення інституційного входу та тривалого виходу роздрібних інвесторів. Підхід Варша, заснований на правилах, підвищить передбачуваність і залучить більше традиційних фінансів у крипто. Керуючі активами, як BlackRock і Fidelity, можуть збільшити частку Bitcoin ETF у портфелях і додати крипто до довгострокових стратегій; інвестиційні банки, як JPMorgan і Goldman Sachs, можуть запускати більше криптодеривативів для хеджування інституційних ризиків.

Інституційний вхід принесе два основні зміни: зниження волатильності ринку та більш раціональне ціноутворення. Інституції віддають перевагу довгостроковим стратегіям, що зменшує коливання цін. Наприклад, добова волатильність Bitcoin може знизитися з 3 % до 1–2 %, як у золота чи акцій. Інституції також орієнтуються на фундаментальні показники — дефіцит Bitcoin, апгрейди Ethereum, рентабельність проєктів — а не на емоції чи спекуляції. Для роздрібних інвесторів скорочення балансу Варша триматиме ліквідність обмеженою і зменшить спекулятивні можливості. Ведмежий ринок 2022 року показав: роздрібні інвестори страждають найбільше за дефіциту ліквідності — купують дорого, продають дешево і втрачають все. За Варша тривалий і передбачуваний процес скорочення зробить короткострокову спекуляцію нерентабельною, що змусить роздрібних інвесторів залишати ринок.

Такий розкол переведе крипто з ринку, що домінувався роздрібною спекуляцією, до ринку інституційного розподілу, що сприятиме зрілості ринку і зміцнить зв’язки з традиційними фінансами. Для роздрібних інвесторів можливості «швидкого збагачення» зникнуть, і інвестування в крипто вимагатиме більше експертизи та довгострокового підходу.

V. Висновок: Вихід за межі політично-обумовлених ринків до фундаментальних чинників

Номінація Кевіна Варша знаменує нову епоху монетарної політики ФРС. Цей лідер, який поєднує регулювання, інвестиції та науку, а також його складні зв’язки з Трампом, стане ключовою змінною формування монетарної політики США. Для крипто це і виклик, і можливість. Виклик — у тому, що «зниження ставок і скорочення балансу» Варша можуть тримати ліквідність обмеженою і продовжити ведмежий ринок. Традиційна логіка «політично-обумовлених» рішень ослабне, і ціноутворення криптоактивів більше залежатиме від фундаментальних чинників. Можливість — у тому, що політика на основі правил Варша підвищить передбачуваність, залучить більше інституційного капіталу і сприятиме переходу від роздрібної спекуляції до інституційного розподілу. Це може стати необхідним шляхом до зрілості крипторинку і початком справжньої реалізації вартості криптоактивів.

В епоху Варша криптоінвестори мають відмовитися від менталітету «ловити дно для відскоку» і зосередитися на довгостроковій вартості активів — циклах халвінгу Bitcoin, апгрейдах Ethereum та реальних прикладних кейсах. Саме ці чинники визначатимуть майбутнє крипто. Лише поважаючи ринок і ставлячи у пріоритет цінність, інвестори зможуть пережити ведмежий ринок і дочекатися світанку нової епохи.

Заява:

- Ця стаття перепублікується з [3点区块链], авторські права належать оригінальному автору [JayZhou]. Якщо у вас є заперечення щодо цієї перепублікації, будь ласка, зверніться до команди Gate Learn. Команда оперативно розгляне питання згідно з відповідними процедурами.

- Відмова від відповідальності: Думки і позиції, висловлені у цій статті, є виключно думкою автора і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Якщо не згадується Gate, перекладені статті не можуть бути скопійовані, поширені чи плагіатовані.