#分享美股交易赢英伟达股票 Nvidia проти інших акцій штучного інтелекту

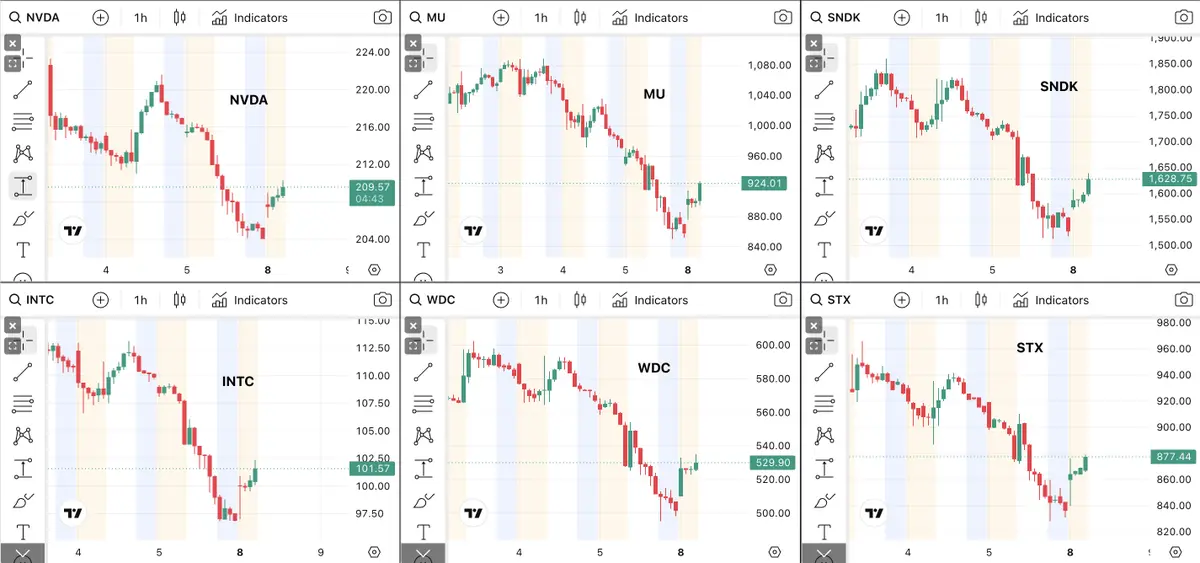

Порівняння зростання доходів ставить Nvidia у власну категорію. Компанія зафіксувала рекордний квартальний дохід і прибуток у розмірі 58,3 мільярда за період лютий-квітень 2026 року, що на понад 200% більше в порівнянні з минулим роком, з прогнозом подальшого зростання доходів на 77%. Такий масштаб розширення перевищує всі інші акції штучного інтелекту. Alphabet, незважаючи на великі інвестиції в AI, прогнозує більш скромне зростання доходів, зумовлене пошуком і хмарними послугами. AMD орієнтується на значущі, але набагато менші прирости доходів від своїх процесорів Instinct MI300X і майбутньої архітектури Venice CPU. Зростання доходів Palantir прискорюється на програмному боці, але компанія працює з часткою від доходів Nvidia. Стрибок акцій Marvell на 32% за одну сесію відображає позиціонування у кастомному силіконі, але масштаб доходів залишається значно нижчим за Nvidia. Розрив у зростанні доходів не є інкрементальним, а структурним, що відображає роль Nvidia як основного постачальника апаратного забезпечення для найкапіталомісткішого технологічного переходу в історії.

Лідерство в AI належить Nvidia за майже всіма показниками. Її частка ринку AI-акселераторів становить 85-92%, платформа CUDA з мільйонами зареєстрованих розробників і стратегічні партнерства з усіма великими гіперскейлерами створюють екосистему, яку жоден конкурент не зміг зламати. Ironwood TPU від Alphabet і власні чіпи Microsoft обслуговують внутрішні навантаження, але не замінили Nvidia у зовнішніх хмарних пропозиціях. MI300X від AMD пропонує конкурентоспроможні характеристики, але їй бракує програмної екосистеми, яка робить платформу Nvidia привабливою. Broadcom і Marvell зосереджені на мережевих рішеннях і кастомному силіконі — важливій інфраструктурі, але не є прямими конкурентами GPU. Останні розширення Nvidia у сфері агентичного AI CPU та ПК-процесорів ще більше зміцнюють її лідерство поза сегментом GPU для дата-центрів, що спочатку визначав її домінування.

Обговорення оцінки показує як преміальну ціну, так і преміальне позиціонування. Ринкова капіталізація Nvidia перевищує 4,5 трильйона доларів, що робить її найціннішою компанією у світі. Критики стверджують, що така оцінка базується на припущенні безперервного зростання витрат на GPU гіперскейлерами, яке може сповільнитися, якщо впровадження кастомного силікону прискориться з 21% до 28% ринку AI-чіпів до кінця року. Однак прихильники зазначають, що розширення Nvidia у два нові ринки — агентичний AI CPU вартістю 200 мільярдів і ПК-процесори — суттєво розширює її можливості отримання доходів і зменшує залежність від окремих категорій продуктів. Alphabet торгується з мультиплікатором менше 30x прибутку при прогнозі зростання 21%, що пропонує найкраще співвідношення ціна/прибуток серед мегакепів AI. AMD і Marvell торгуються з преміями за зростанням, але мають менші бази доходів і вузькі захисні зони. Оцінка Palantir відображає її програмну диференціацію, а не масштаб апаратного забезпечення. Питання оцінки Nvidia полягає не в тому, чи вона заслуговує премії — вона явно заслуговує — а в тому, чи ця премія повністю враховує розширювані можливості, які Дженсен Хуанг окреслив на Computex.

Конкурентні переваги Nvidia глибоко закорінені. Платформа CUDA створила екосистему розробників, яка зберігається протягом кількох поколінь апаратного забезпечення. Гіперскейлери продовжують масово купувати GPU Nvidia, оскільки їх внутрішня AI-інфраструктура побудована навколо сумісності з CUDA. SK hynix забезпечує 50-70% потреб Nvidia у HBM4, а розширене партнерство, оголошене 7 червня, гарантує багаторічну видимість постачання пам’яті, яка зазнає глобального дефіциту, попереджуючи, що цей дефіцит може тривати роками. Придбання Nvidia у сфері мережевих рішень і розширення програмного стеку перетворили її з компанії з виробництва чіпів у комплексного постачальника AI-інфраструктури, де апаратне забезпечення, програмне забезпечення та інтерконект інтегровані вертикально. Конкуренти можуть відповідати окремим характеристикам GPU, але не можуть відтворити повний стек екосистеми, що робить платформу Nvidia стандартним вибором для розгортання AI.

Майбутні можливості розвиваються у трьох напрямках. По-перше, агентичний AI — новий ряд CPU Nvidia орієнтований на ринок дата-центрів вартістю 200 мільярдів доларів, створюючи другий основний стовп доходів поряд із GPU. По-друге, персональні комп’ютери — запуск процесорів для ПК позиціонує Nvidia для конкуренції з Intel і AMD на ринку споживчих процесорів, що вона раніше не активно просувала. По-третє, промислові партнерства з Cadence, PTC та іншими гігантами промислового програмного забезпечення, оголошені на Computex, вводять технології Nvidia у дизайн, інженерію та виробничі процеси, відкриваючи вертикалі підприємств поза технологіями. Ці три напрямки розширення, у поєднанні з домінуванням GPU та екосистемою CUDA, забезпечують Nvidia багаторічну траєкторію зростання, що виходить за межі поточного циклу навчання AI. Конкурентне середовище змінюється, але структурні переваги Nvidia і розширення ринкових можливостей свідчать про те, що вона залишиться центральним постачальником AI-інфраструктури на найближче майбутнє.

#Gate美股

Порівняння зростання доходів ставить Nvidia у власну категорію. Компанія зафіксувала рекордний квартальний дохід і прибуток у розмірі 58,3 мільярда за період лютий-квітень 2026 року, що на понад 200% більше в порівнянні з минулим роком, з прогнозом подальшого зростання доходів на 77%. Такий масштаб розширення перевищує всі інші акції штучного інтелекту. Alphabet, незважаючи на великі інвестиції в AI, прогнозує більш скромне зростання доходів, зумовлене пошуком і хмарними послугами. AMD орієнтується на значущі, але набагато менші прирости доходів від своїх процесорів Instinct MI300X і майбутньої архітектури Venice CPU. Зростання доходів Palantir прискорюється на програмному боці, але компанія працює з часткою від доходів Nvidia. Стрибок акцій Marvell на 32% за одну сесію відображає позиціонування у кастомному силіконі, але масштаб доходів залишається значно нижчим за Nvidia. Розрив у зростанні доходів не є інкрементальним, а структурним, що відображає роль Nvidia як основного постачальника апаратного забезпечення для найкапіталомісткішого технологічного переходу в історії.

Лідерство в AI належить Nvidia за майже всіма показниками. Її частка ринку AI-акселераторів становить 85-92%, платформа CUDA з мільйонами зареєстрованих розробників і стратегічні партнерства з усіма великими гіперскейлерами створюють екосистему, яку жоден конкурент не зміг зламати. Ironwood TPU від Alphabet і власні чіпи Microsoft обслуговують внутрішні навантаження, але не замінили Nvidia у зовнішніх хмарних пропозиціях. MI300X від AMD пропонує конкурентоспроможні характеристики, але їй бракує програмної екосистеми, яка робить платформу Nvidia привабливою. Broadcom і Marvell зосереджені на мережевих рішеннях і кастомному силіконі — важливій інфраструктурі, але не є прямими конкурентами GPU. Останні розширення Nvidia у сфері агентичного AI CPU та ПК-процесорів ще більше зміцнюють її лідерство поза сегментом GPU для дата-центрів, що спочатку визначав її домінування.

Обговорення оцінки показує як преміальну ціну, так і преміальне позиціонування. Ринкова капіталізація Nvidia перевищує 4,5 трильйона доларів, що робить її найціннішою компанією у світі. Критики стверджують, що така оцінка базується на припущенні безперервного зростання витрат на GPU гіперскейлерами, яке може сповільнитися, якщо впровадження кастомного силікону прискориться з 21% до 28% ринку AI-чіпів до кінця року. Однак прихильники зазначають, що розширення Nvidia у два нові ринки — агентичний AI CPU вартістю 200 мільярдів і ПК-процесори — суттєво розширює її можливості отримання доходів і зменшує залежність від окремих категорій продуктів. Alphabet торгується з мультиплікатором менше 30x прибутку при прогнозі зростання 21%, що пропонує найкраще співвідношення ціна/прибуток серед мегакепів AI. AMD і Marvell торгуються з преміями за зростанням, але мають менші бази доходів і вузькі захисні зони. Оцінка Palantir відображає її програмну диференціацію, а не масштаб апаратного забезпечення. Питання оцінки Nvidia полягає не в тому, чи вона заслуговує премії — вона явно заслуговує — а в тому, чи ця премія повністю враховує розширювані можливості, які Дженсен Хуанг окреслив на Computex.

Конкурентні переваги Nvidia глибоко закорінені. Платформа CUDA створила екосистему розробників, яка зберігається протягом кількох поколінь апаратного забезпечення. Гіперскейлери продовжують масово купувати GPU Nvidia, оскільки їх внутрішня AI-інфраструктура побудована навколо сумісності з CUDA. SK hynix забезпечує 50-70% потреб Nvidia у HBM4, а розширене партнерство, оголошене 7 червня, гарантує багаторічну видимість постачання пам’яті, яка зазнає глобального дефіциту, попереджуючи, що цей дефіцит може тривати роками. Придбання Nvidia у сфері мережевих рішень і розширення програмного стеку перетворили її з компанії з виробництва чіпів у комплексного постачальника AI-інфраструктури, де апаратне забезпечення, програмне забезпечення та інтерконект інтегровані вертикально. Конкуренти можуть відповідати окремим характеристикам GPU, але не можуть відтворити повний стек екосистеми, що робить платформу Nvidia стандартним вибором для розгортання AI.

Майбутні можливості розвиваються у трьох напрямках. По-перше, агентичний AI — новий ряд CPU Nvidia орієнтований на ринок дата-центрів вартістю 200 мільярдів доларів, створюючи другий основний стовп доходів поряд із GPU. По-друге, персональні комп’ютери — запуск процесорів для ПК позиціонує Nvidia для конкуренції з Intel і AMD на ринку споживчих процесорів, що вона раніше не активно просувала. По-третє, промислові партнерства з Cadence, PTC та іншими гігантами промислового програмного забезпечення, оголошені на Computex, вводять технології Nvidia у дизайн, інженерію та виробничі процеси, відкриваючи вертикалі підприємств поза технологіями. Ці три напрямки розширення, у поєднанні з домінуванням GPU та екосистемою CUDA, забезпечують Nvidia багаторічну траєкторію зростання, що виходить за межі поточного циклу навчання AI. Конкурентне середовище змінюється, але структурні переваги Nvidia і розширення ринкових можливостей свідчать про те, що вона залишиться центральним постачальником AI-інфраструктури на найближче майбутнє.

#Gate美股