Cổ phiếu WULF thuộc lĩnh vực khai thác Bitcoin, hiệu suất chủ yếu chịu tác động từ “tín hiệu giá token” và “giới hạn chi phí”. Giá Bitcoin biến động ảnh hưởng trực tiếp đến doanh thu tỷ lệ băm đơn vị, nhưng định giá cổ phiếu còn xét đến thay đổi sản lượng sau halving, cạnh tranh tỷ lệ băm toàn mạng và chất lượng hợp đồng điện. Khi tiếp cận cổ phiếu TeraWulf (WULF) như một hệ thống kinh doanh chuyển đổi điện năng thành tỷ lệ băm và tỷ lệ băm thành dòng tiền, nhà đầu tư có thể truy vết chuỗi nhân quả cho biến động giá cổ phiếu rõ ràng hơn.

Vì sao cổ phiếu WULF gắn chặt với chu kỳ Bitcoin?

Doanh thu các công ty khai thác Bitcoin vốn gắn liền với cơ chế phần thưởng khối, khiến mối liên hệ chu kỳ mạnh hơn nhiều ngành truyền thống. Giá trị cổ phiếu WULF thực chất phản ánh giá trị chiết khấu của dòng tiền khai thác bền vững tương lai, chủ yếu do giá Bitcoin và quy tắc sản lượng mạng lưới quyết định.

Trong định giá cổ phiếu, giá BTC không phải yếu tố duy nhất. Thị trường còn xét “số BTC khai thác được trên mỗi đơn vị tỷ lệ băm”, “chi phí điện và vận hành trên mỗi BTC” và “khả năng doanh nghiệp mở rộng hoặc duy trì sản xuất khi thị trường giảm”. Khi ba biến số này đồng pha, giá cổ phiếu thường co giãn mạnh; khi lệch pha, giá cổ phiếu có thể tách khỏi giá token.

Sự liên kết chu kỳ này cũng thể hiện ở tài chính. Doanh nghiệp khai thác thường dựa vào thị trường vốn để nâng cấp thiết bị, mở rộng địa điểm, nên điều kiện thị trường Bitcoin ảnh hưởng gián tiếp đến chi phí tài trợ và rủi ro pha loãng vốn chủ sở hữu. Mối liên hệ giữa cổ phiếu WULF và chu kỳ Bitcoin vừa là truyền dẫn dòng tiền vận hành, vừa là tái định giá bảng cân đối kế toán.

Giá BTC ảnh hưởng thế nào đến lợi nhuận và định giá công ty khai thác?

Biến động giá BTC trước tiên tác động đến giá trị sản lượng đơn vị của doanh nghiệp khai thác. Nếu các yếu tố khác giữ nguyên, giá token tăng nâng kỳ vọng doanh thu máy khai thác và cải thiện biên lợi nhuận gộp; giá giảm siết chặt biên lợi nhuận, doanh nghiệp càng phụ thuộc hiệu suất năng lượng và kiểm soát chi phí.

Truyền dẫn tiếp theo là qua dòng tiền và bảng cân đối. Lợi nhuận tăng giúp doanh nghiệp tự tài trợ tốt hơn; lợi nhuận giảm khiến doanh nghiệp phải tái cấp vốn, chậm mở rộng hoặc tái phân bổ tài sản để duy trì hoạt động, buộc thị trường đánh giá lại mức bù rủi ro.

Tầng thứ ba là hệ số định giá. Cổ phiếu khai thác thường được định giá dựa trên “độ co giãn tăng trưởng” và “khả năng sống sót khi thị trường giảm”, nên các doanh nghiệp khác nhau có thể có mức định giá trung vị khác nhau dù giá token giống nhau. Bởi vậy, cần xét cả mô hình kinh doanh và cấu trúc chi phí của WULF: độ co giãn doanh thu và nền tảng chi phí đơn vị quyết định lợi nhuận thực còn lại từ biến động giá token.

Vì sao halving thay đổi ngưỡng lợi nhuận của cổ phiếu WULF?

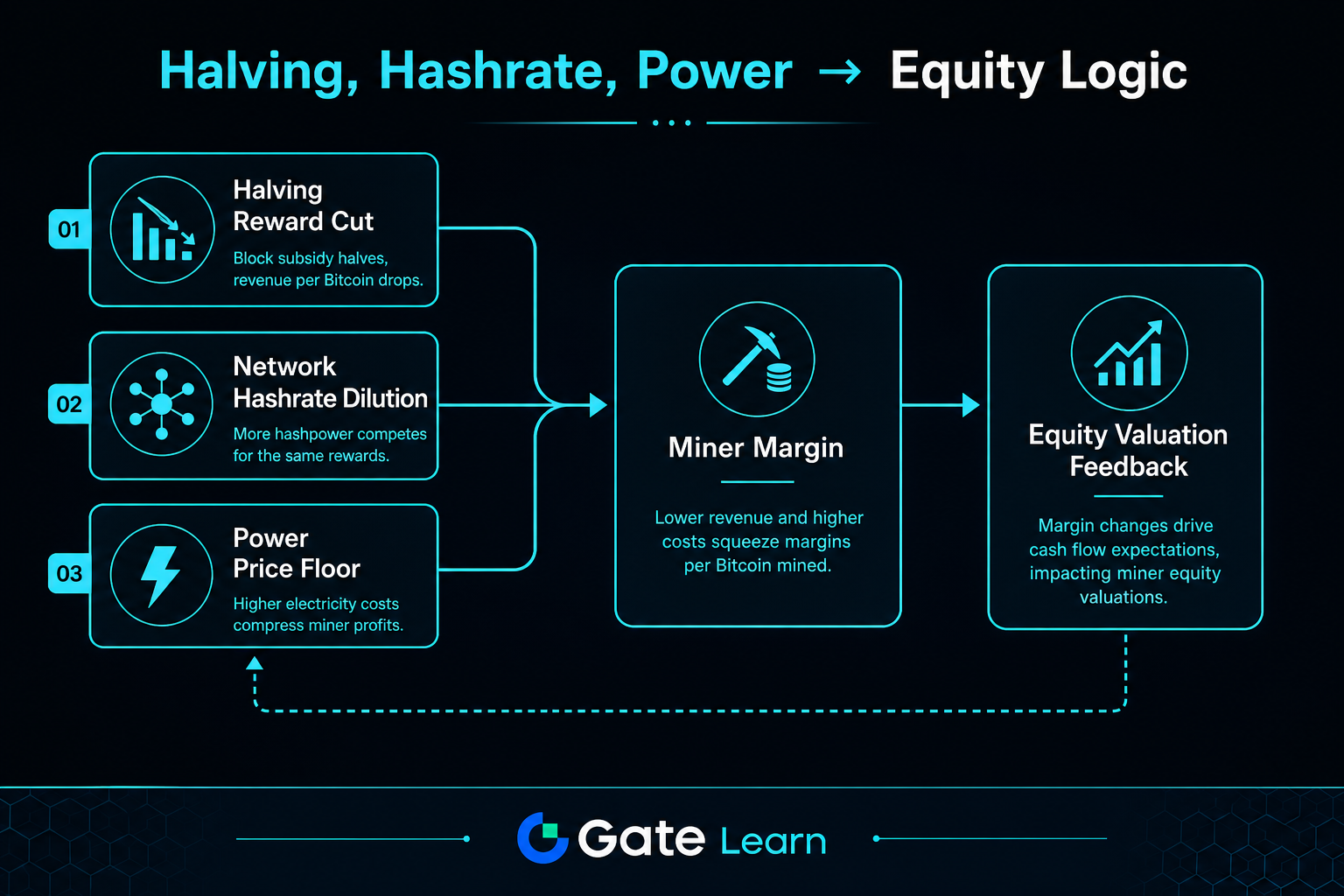

Halving Bitcoin giảm trực tiếp phần thưởng khối trên mỗi đơn vị thời gian, làm sản lượng giảm khi tỷ lệ băm giữ nguyên. Ràng buộc giao thức này nâng điểm hòa vốn toàn ngành.

Với cổ phiếu WULF, vấn đề là liệu hiệu suất có bù đắp được sụt giảm doanh thu đơn vị hay không. Doanh nghiệp thường phản ứng bằng nâng cấp máy khai thác, tối ưu năng lượng, điều chỉnh mua điện; nếu hiệu suất tăng chậm hơn mức giảm sản lượng, biên lợi nhuận sẽ bị siết, cổ phiếu dễ bị chiết khấu rủi ro hơn.

Halving còn tăng cạnh tranh sàng lọc. Doanh nghiệp có chi phí điện thấp, hiệu suất thiết bị cao sẽ duy trì dòng tiền dương tốt hơn; doanh nghiệp chi phí yếu dễ co hẹp quy mô. Thị trường thường tái định giá cổ phiếu khai thác phù hợp.

Tăng tỷ lệ băm mạng lưới ảnh hưởng thế nào đến sản lượng đơn vị của WULF?

Tổng tỷ lệ băm mạng tăng nghĩa là cạnh tranh lớn hơn, thị phần doanh nghiệp có thể giảm. Dù tỷ lệ băm của doanh nghiệp giữ nguyên, phần thưởng khối trên mỗi đơn vị thời gian cũng bị pha loãng, giảm doanh thu tỷ lệ băm đơn vị.

Đó là lý do giá BTC tăng không đồng nghĩa lợi nhuận khai thác tăng. Nếu giá cao thu hút thêm tỷ lệ băm, điều chỉnh độ khó sẽ triệt tiêu một phần lợi nhuận, khiến độ co giãn lợi nhuận thường thấp hơn kỳ vọng.

Phân tích cổ phiếu WULF cần xem tỷ lệ băm là yếu tố cạnh tranh động, không chỉ là chỉ số tĩnh. Cần đánh giá liệu tăng trưởng tỷ lệ băm, thay đổi độ khó và cải thiện chi phí có đồng pha không.

Giá điện thiết lập đáy chi phí cho cổ phiếu WULF như thế nào?

Điện là chi phí biến đổi then chốt của thợ đào Bitcoin và quyết định khả năng sống sót khi thị trường giảm. Với cùng giá token, tỷ lệ băm, doanh nghiệp có hợp đồng điện ổn định, tiêu thụ điện đơn vị thấp sẽ duy trì dòng tiền ổn định hơn.

Phân tích chi phí cổ phiếu như WULF cần xét không chỉ giá điện danh nghĩa mà cả quản lý tải, chênh lệch giá giờ cao điểm – thấp điểm, tỷ lệ sử dụng địa điểm. Giá điện cao làm tăng chi phí khai thác đơn vị, cấu trúc điện tối ưu giúp giảm biến động giá token.

| Chuỗi truyền dẫn |

Biến số chính |

Tác động lợi nhuận điển hình |

Phản hồi định giá thường gặp |

| Phía doanh thu |

Giá BTC, phần thưởng sau halving |

Giới hạn trên giá trị tỷ lệ băm đơn vị |

Ảnh hưởng kỳ vọng tăng trưởng, khẩu vị rủi ro |

| Phía cạnh tranh |

Tỷ lệ băm mạng, điều chỉnh độ khó |

Pha loãng thị phần sản lượng doanh nghiệp |

Ảnh hưởng khả năng duy trì lợi nhuận |

| Phía chi phí |

Hợp đồng điện, hiệu suất năng lượng |

Đáy chi phí tiền mặt đơn vị |

Ảnh hưởng mức cộng thêm sống sót |

| Phía tài chính |

Chi phí tài trợ, cấu trúc nợ |

Khuếch đại/giảm biến động lợi nhuận |

Ảnh hưởng tỷ lệ chiết khấu, hệ số định giá |

Bảng này cho thấy giá cổ phiếu khai thác bị chi phối bởi nhiều biến số tương tác, không chỉ một yếu tố. Đặt cả bốn thành phần vào một khung giúp giảm thiên lệch khi chỉ nhìn cổ phiếu qua biến động giá token.

Hình 1. Halving, pha loãng tỷ lệ băm và chi phí điện truyền dẫn vào lợi nhuận công ty khai thác và phản hồi vào logic định giá cổ phiếu.

Làm sao hợp nhất halving, tỷ lệ băm, giá điện thành chuỗi logic giá cổ phiếu?

Thực tế gồm bốn bước: “độ co giãn doanh thu, ngưỡng chi phí, đệm dòng tiền, phản hồi định giá”. Đầu tiên, xem giá BTC và sản lượng đơn vị sau halving có tạo tăng trưởng doanh thu ròng không; tiếp theo, xác định cạnh tranh tỷ lệ băm và giá điện có làm xói mòn tăng trưởng không; thứ ba, kiểm tra dòng tiền doanh nghiệp có đủ chi phí vận hành, vốn không; cuối cùng, xem thị trường gán hệ số định giá cao hay thấp.

Chuỗi này cũng chỉ ra khác biệt then chốt giữa WULF, MARA, RIOT. Các thợ đào ưu tiên nguồn điện, mở rộng, cấu trúc vốn khác nhau nên hiệu suất cổ phiếu trong cùng chu kỳ Bitcoin có thể khác biệt. Điều cốt lõi không phải dự báo giá mà là xác thực liệu tăng giá token chuyển hóa thành lợi nhuận, lợi nhuận thành dòng tiền, dòng tiền thành nâng cấp định giá.

Ưu điểm, rủi ro, giới hạn khi dùng khung chu kỳ phân tích cổ phiếu WULF?

Ưu điểm là biến số then chốt dễ truy vết: giá Bitcoin, độ khó mạng, tiêu thụ điện đơn vị, cấu trúc hợp đồng điện đều có thể theo dõi. Khung chu kỳ đặt quy tắc mạng và đường cong chi phí doanh nghiệp vào cùng ngữ cảnh, giảm thiên lệch từ phân tích câu chuyện.

Rủi ro chủ yếu do cộng hưởng biến số. Nếu giá token giảm trùng với độ khó, giá điện tăng, cú sốc lợi nhuận mạnh hơn kịch bản đơn biến; tài trợ siết chặt tăng áp lực duy trì sản xuất. Khung này chỉ giải thích cơ chế, không đảm bảo trình tự kết quả hay là khuyến nghị mua/bán.

Tóm tắt

Mối quan hệ giữa cổ phiếu WULF và chu kỳ Bitcoin là chuỗi truyền dẫn: giá BTC, halving ảnh hưởng giá trị sản lượng đơn vị; tỷ lệ băm toàn mạng phân bổ lại thị phần sản lượng; giá điện, hiệu suất năng lượng thiết lập đáy chi phí; dòng tiền, điều kiện tài trợ cuối cùng phản ánh vào định giá, giá cổ phiếu. Khung này giải thích “vì sao độ co giãn khác dù biến động đồng pha” và “vì sao giá cổ phiếu có thể phân kỳ dù giá token tăng”. Hiểu cổ phiếu qua cơ chế này phản ánh đúng hoạt động doanh nghiệp khai thác hơn là chỉ dựa vào chỉ số đơn lẻ.

Câu hỏi thường gặp

Vì sao không thể chỉ nhìn giá Bitcoin để đánh giá cổ phiếu WULF?

Dù cổ phiếu WULF chịu ảnh hưởng lớn từ giá Bitcoin, lợi nhuận còn phụ thuộc sản lượng sau halving, cạnh tranh tỷ lệ băm toàn mạng, chi phí điện. Nếu giá token tăng bị bù trừ bởi độ khó, chi phí tăng, lợi nhuận thu hẹp. Định giá cổ phiếu cần tiếp cận đa biến số.

Lợi nhuận công ty khai thác có nhất thiết giảm sau halving Bitcoin?

Halving giảm phần thưởng khối trên mỗi đơn vị thời gian, thu hẹp doanh thu. Lợi nhuận có giảm hay không phụ thuộc doanh nghiệp có thể bù tác động đó qua nâng cấp hiệu suất năng lượng, tối ưu giá điện, quản trị vận hành không. Cấu trúc chi phí khác nhau dẫn đến kết quả khác nhau.

Tăng tỷ lệ băm mạng lưới có ý nghĩa gì với cổ phiếu WULF?

Tăng tỷ lệ băm toàn mạng thường làm tăng độ khó, pha loãng thị phần sản lượng doanh nghiệp. Dù tỷ lệ băm doanh nghiệp không đổi, doanh thu tỷ lệ băm đơn vị vẫn bị áp lực, thị trường phải đánh giá lại khả năng duy trì lợi nhuận.

Vì sao biến động giá điện làm tăng biến động cổ phiếu khai thác?

Điện là chi phí biến đổi cốt lõi của thợ đào. Giá điện tăng làm tăng chi phí đơn vị, thu hẹp lợi nhuận. Nếu hợp đồng điện không ổn định, biến động dòng tiền rõ nét hơn, định giá phản ánh mức chiết khấu rủi ro cao hơn.

Có thể hiểu logic định giá cổ phiếu WULF như một chuỗi duy nhất như thế nào?

Có thể xem là “giá BTC, halving ảnh hưởng doanh thu, tỷ lệ băm ảnh hưởng thị phần, giá điện ảnh hưởng chi phí, dòng tiền ảnh hưởng định giá”. Khi cả bốn mắt xích đồng pha, hướng giá cổ phiếu nhất quán hơn; nếu một mắt xích đứt, hiệu suất cổ phiếu có thể tách khỏi giá token.

Rủi ro chính trong mối tương quan giữa cổ phiếu WULF và chu kỳ Bitcoin là gì?

Rủi ro chính là giá token giảm, độ khó tăng, chi phí điện tăng đồng thời, khiến lợi nhuận, dòng tiền chịu áp lực, tăng phụ thuộc vào tái cấp vốn. Khung chu kỳ giúp nhận diện nguồn rủi ro nhưng không loại bỏ bất định vận hành hay dự báo đường đi giá cổ phiếu.