作者:陈明坤宏观观察

Bài viết này chủ yếu trả lời năm câu hỏi:

Thứ nhất, khi chiến tranh đến, thị trường sẽ đánh giá lại điều gì trước tiên;

Thứ hai, tại sao các loại chiến tranh khác nhau lại ứng với ngôn ngữ tài sản khác nhau;

Thứ ba, bốn động lực chiến tranh, lần lượt thay đổi biến số nào trong các cấp độ;

Thứ tư, những mẫu tài sản trong chiến tranh hiện đại nào đáng để phân tích lại nhiều lần nhất;

Thứ năm, làm thế nào để đưa nhận định chiến tranh vào phương pháp luận và vị thế đầu tư.

Nếu bạn quan tâm nhiều đến vị thế đầu tư, có thể trực tiếp xem phần năm.

Nhiều người nhìn chiến tranh, trước tiên là xem tin tức.

Trong khi các nhà đầu tư vĩ mô thường không chú ý đến tin tức bản thân, mà là: thứ tự tài sản bắt đầu thay đổi.

Trong tháng qua, chiến tranh Trung Đông lại bùng phát, tôi ngồi trước bàn làm việc tại紫荆园 của Tsinghua, liên tục xem lại các cuộc xung đột và sự tiến hóa của tài sản trong các cuộc chiến tranh hiện đại, ngày càng xác nhận một điều:

Điều đầu tiên mà chiến tranh thay đổi, thường không phải là trật tự thế giới, mà là thứ tự tài sản.

Theo tôi, nghiên cứu chiến tranh và tài sản, điều quan trọng nhất không phải là lập trường, không phải cảm xúc, cũng không phải tranh giành quyền giải thích. Điều thực sự quan trọng là:

Phân tách chiến tranh thành các biến số, đưa các biến số vào giá cả, rồi từ đó đưa giá vào vị thế.

Vì vậy, câu hỏi quan trọng hơn “Chiến tranh đến thì mua gì” chính là:

Khi chiến tranh xảy ra, thị trường sẽ đánh giá lại điều gì trước tiên?

Bài viết này dành cho các nhà giao dịch nghiêm túc. Không phải dành cho những người thích xem cho vui, cũng không phải dành cho những ai muốn nghe câu “Nên mua gì khi chiến tranh đến”.

Nếu lần tới có chấn động lớn, bạn có thể ít theo đám đông hơn, nhiều phán đoán hơn; ít cảm xúc hơn, nhiều phương pháp hơn — thì bài viết này đáng giá.

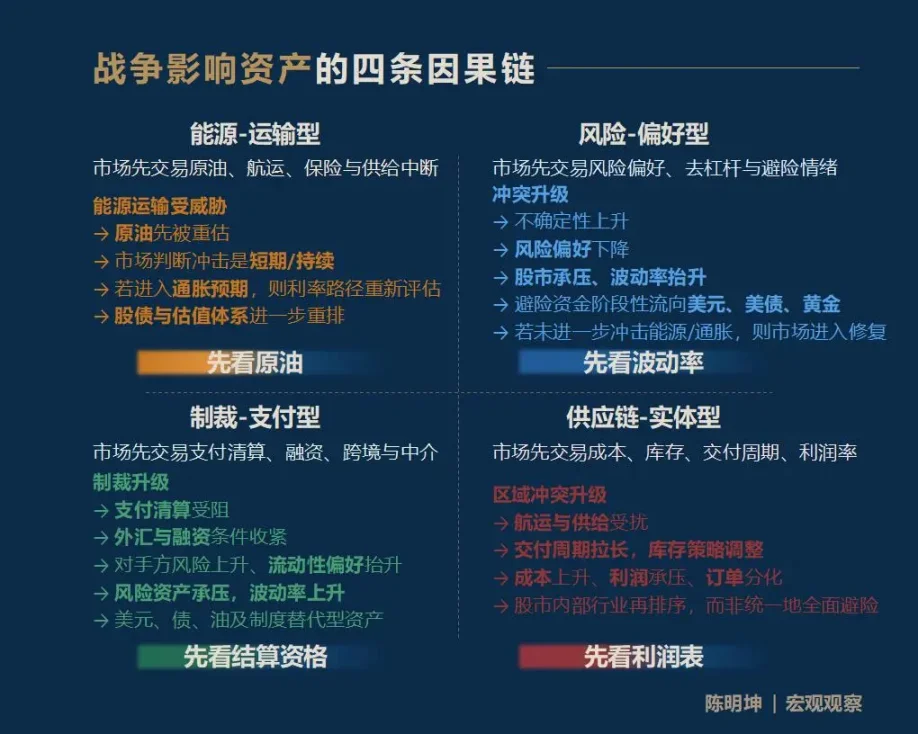

1. Chiến tranh ảnh hưởng đến tài sản, không phải một câu trả lời duy nhất, mà là bốn con đường truyền dẫn

Đưa ra kết luận trước, ảnh hưởng của chiến tranh đến tài sản, phổ biến không phải là một câu trả lời thống nhất, mà là bốn con đường truyền dẫn hoàn toàn khác nhau:

- Loại thứ nhất, chiến tranh năng lượng — vận tải.

Thị trường trước tiên giao dịch dầu thô, vận tải hàng hải, bảo hiểm và rủi ro gián đoạn cung ứng.

- Loại thứ hai, xung đột về rủi ro — sở thích rủi ro.

Thị trường trước tiên giao dịch biến động, sở thích rủi ro, giảm đòn bẩy và tâm lý tránh rủi ro.

- Loại thứ ba, trừng phạt — thanh toán.

Thị trường trước tiên giao dịch thanh toán, thanh toán bù trừ, tài trợ, thanh toán xuyên biên giới và chức năng trung gian tài chính.

- Loại thứ tư, chuỗi cung ứng — xung đột thực thể.

Thị trường trước tiên giao dịch chi phí, tồn kho, chu kỳ giao hàng, tỷ suất lợi nhuận và xếp hạng lại ngành.

Đối với nhà đầu tư, điều quan trọng nhất không phải là biết tất cả các câu trả lời, mà là trong tiếng ồn của thị trường, nhanh chóng nắm bắt biến số được đánh giá lại đầu tiên.

Tôi gọi nó là: biến số thứ tự ưu tiên.

Ai nắm bắt được biến số thứ tự ưu tiên, người đó dễ hiểu hơn về các con đường giá phía sau.

Vội vàng kết luận về tài sản khi chiến tranh nổ ra, thường dễ bị thị trường chỉnh sửa nhất.

Nếu rút ngắn khung này thành một câu dễ nhớ nhất, đó là:

- Loại năng lượng — vận tải, trước tiên xem dầu thô;

- Loại rủi ro — sở thích rủi ro, trước tiên xem biến động;

- Loại trừng phạt — thanh toán, trước tiên xem khả năng thanh toán;

- Loại chuỗi cung ứng — thực thể, trước tiên xem lợi nhuận.

Điều cần làm rõ là, bốn chuỗi nhân quả này không phải là tất cả, mà là cổng vào.

Ảnh hưởng của chiến tranh đến tài sản, thường sẽ tiếp tục lan rộng theo các chuỗi dài hơn, phức tạp hơn. Ví dụ, xung đột Mỹ-Iran hiện tại ảnh hưởng thế nào đến giá lương thực sau nửa năm? Tác động của khí đốt tự nhiên đến phân bón, rồi phân bón đến lương thực, rồi lương thực lại ảnh hưởng đến lạm phát và tài sản các quốc gia yếu ớt — những con đường này cũng có hiệu quả.

Tôi muốn cung cấp không phải là câu trả lời cố định, mà là một phương pháp quan sát vĩ mô: để mỗi người tham gia thị trường có thể dựa vào đó xây dựng chuỗi nhân quả của riêng mình.

Khi chiến tranh đến, biến số nào sẽ trở thành ngôn ngữ đầu tiên của thị trường?

2. Thời điểm chiến tranh, bốn quan điểm dễ bị hiểu lầm nhất

Trước khi đi vào phân tích cụ thể, tôi muốn trình bày nền tảng tư duy của phần này:

“Khả năng phản biện”.

Tôi không tin vào những loại phán đoán vĩ mô mơ hồ đúng, nhưng mãi mãi không thể đưa vào giá cả và vị thế.

Nghiên cứu chiến tranh thực sự có ý nghĩa là đưa phán đoán vào thị trường, chấp nhận kiểm nghiệm.

Những luận điểm có ý nghĩa đều có thể bị phản biện.

Những sự kiện đã xảy ra trong quá khứ dùng để xác nhận hoặc phủ định các phán đoán trong quá khứ; lợi nhuận hoặc lỗ trong tương lai dùng để xác nhận hoặc phủ định phán đoán hiện tại (câu này thẳng thắn, nhưng là sự thật).

Khi chiến tranh leo thang, các câu nói phổ biến nhất trên thị trường gần như sẽ xuất hiện ngay lập tức:

“Vàng chắc chắn sẽ tăng.”

“Bitcoin là vàng kỹ thuật số, sẽ tránh rủi ro.”

“Giá dầu tăng, thị trường chứng khoán chắc chắn giảm.”

“Ngành quốc phòng hưởng lợi, mua ngành quốc phòng là được.”

Vấn đề của những câu này không phải là chúng đúng hay sai,

mà là chúng quá nhanh, quá gọn, quá giống kiến thức thông thường.

Căn bản của suy nghĩ này là “đục thuyền cầu kiếm kiếm”. Chiến tranh mang lại không phải một chiều, mà là một chuỗi các quá trình định giá có nhịp độ, cấp độ và logic nhân quả khác nhau.

Vì vậy, trước khi phân tích động lực của tài sản trong chiến tranh, cần phải loại bỏ những trực giác dễ gây hiểu lầm nhất này.

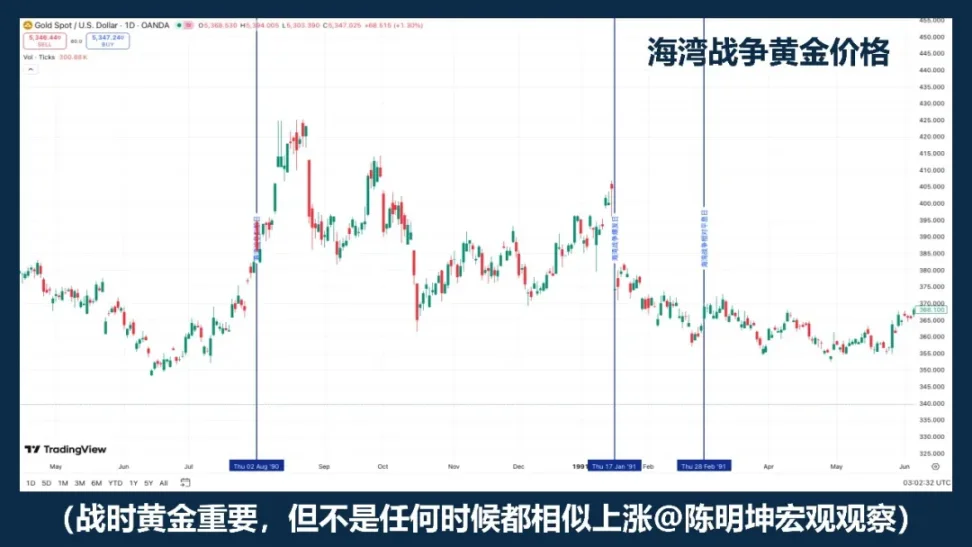

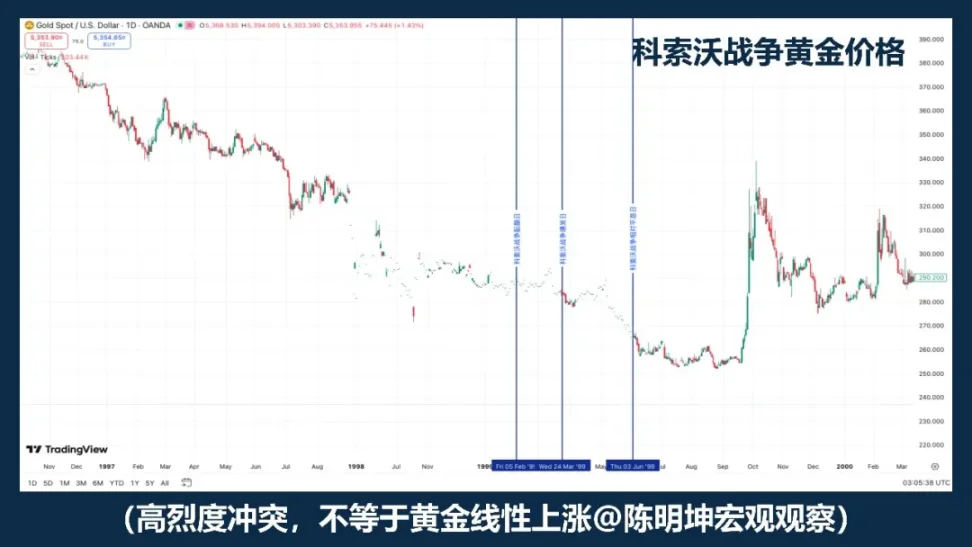

01 | Mua vàng trong chiến tranh, có đúng không?

Vàng tất nhiên là một trong những tài sản đáng chú ý nhất trong chiến tranh.

Nếu “Chiến tranh = vàng tăng giá” là một công thức đáng tin cậy, thì trong các mẫu chiến tranh khác nhau, vàng ít nhất phải vận động theo hướng tương tự.

Nhưng lịch sử giá không phải vậy.

Những câu nói dễ nói, thường dễ cản trở suy nghĩ.

Chiến tranh Kosovo năm 1999 là một ví dụ rất hay. Xung đột cường độ cao không tự nhiên dẫn đến vàng tăng giá đơn chiều.

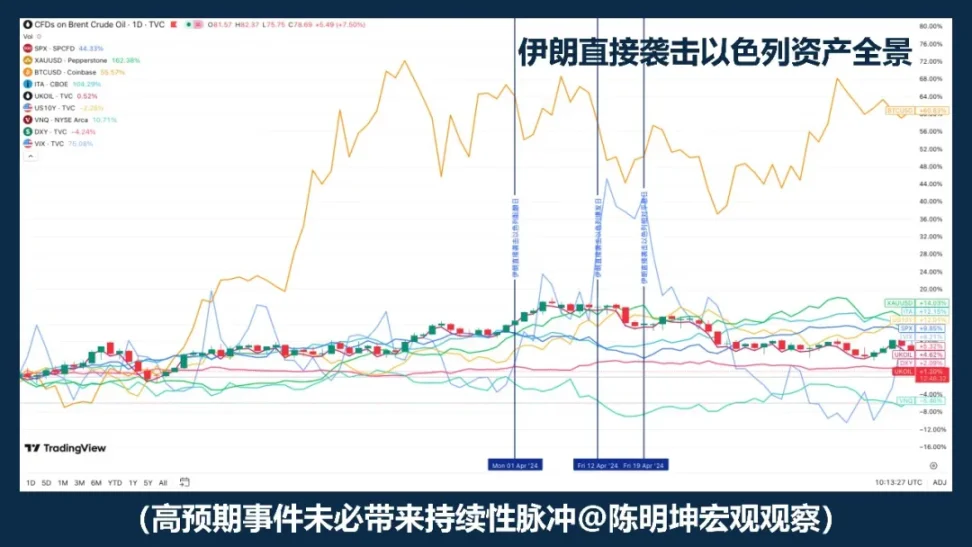

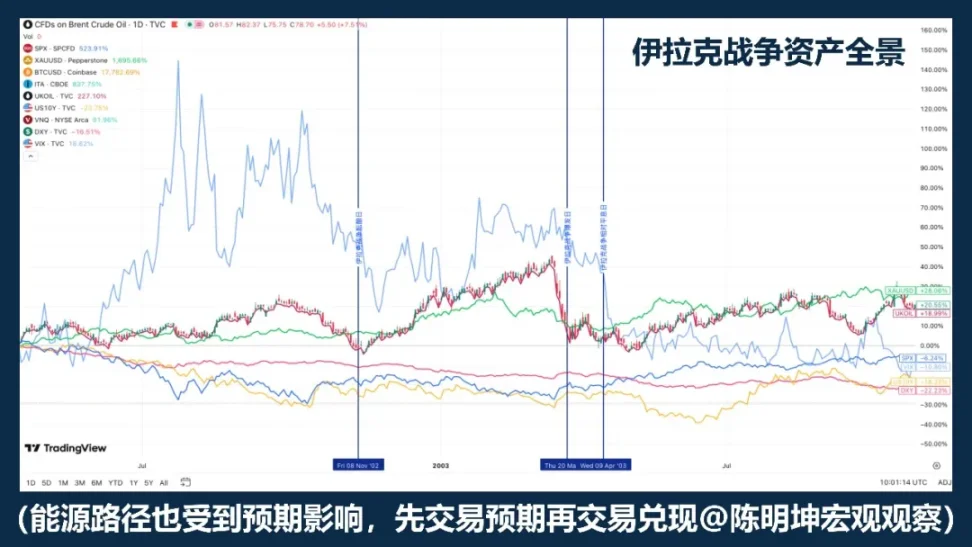

Chiến tranh Iraq năm 2003 lại hé lộ một cấu trúc khác: vàng thường được mua vào trong giai đoạn kỳ vọng chiến tranh tăng cao, rồi sau khi chiến tranh chính thức bắt đầu, giá vàng lại giảm hoặc dao động.

Nghiên cứu của Rigobon và Sack về rủi ro chiến tranh Iraq cũng ủng hộ điều này: khi rủi ro chiến tranh tăng, giá dầu, cổ phiếu, lợi suất trái phiếu Mỹ, chênh lệch tín dụng và đồng USD đều phản ứng rõ rệt, nhưng vàng không thể hiện phản ứng thống kê ổn định tương tự.

Điều quan trọng cần ghi nhớ không phải là một năm cụ thể, mà là một thực tế quan trọng hơn:

Vàng nhiều khi không phải là giao dịch của chiến tranh, mà là kỳ vọng chiến tranh.

Nói chính xác hơn, không phải “mua vàng trong chiến tranh”, mà là:

Vàng thường là tài sản ưu tiên quan sát trong chiến tranh, nhưng không phải là nút mua tự động.

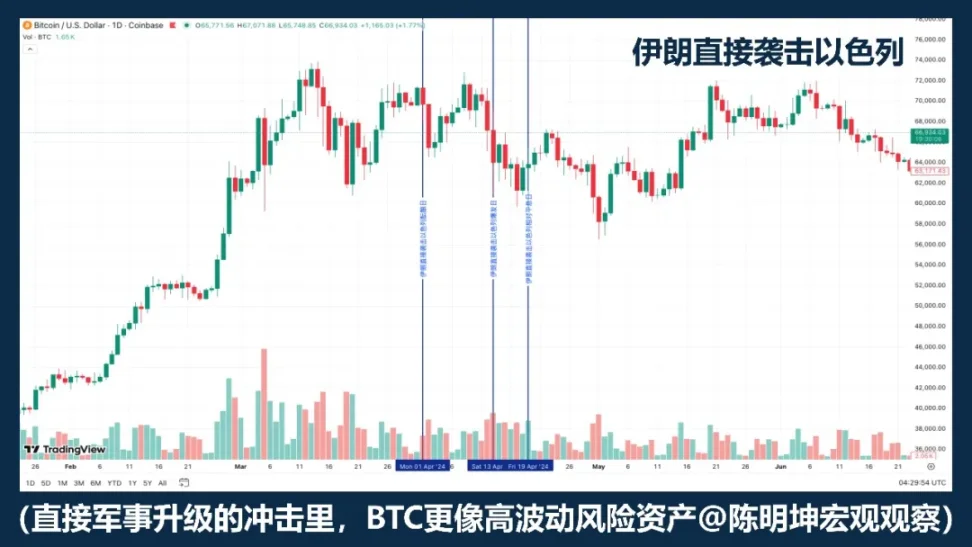

02 | Bitcoin có phải là tài sản tránh rủi ro không?

Việc đơn giản quy Bitcoin thành “tài sản tránh rủi ro” đã không chính xác.

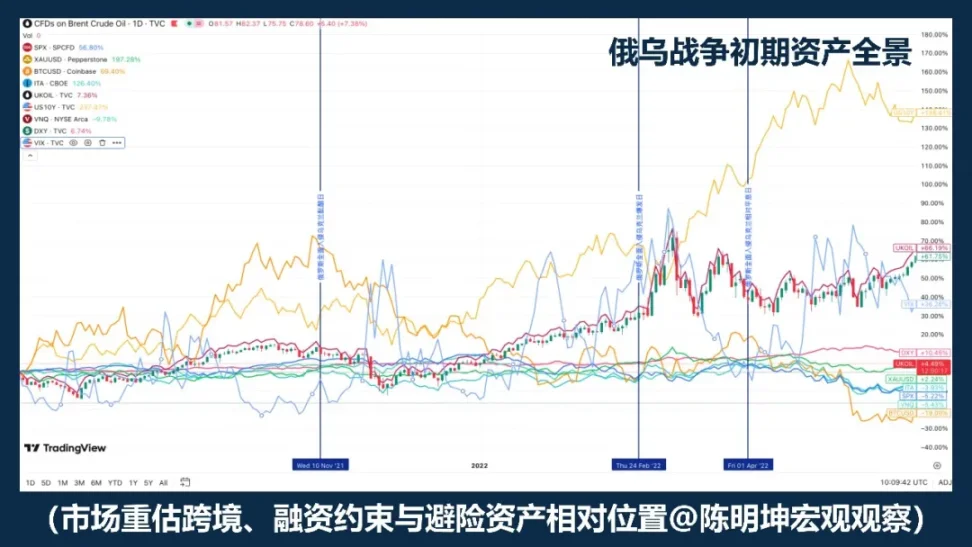

Nếu chiến tranh đến, Bitcoin nhất định tăng giá, thì ít nhất trong các mẫu chiến tranh khác nhau, hiệu suất của nó phải tương đồng. Nhưng từ xung đột Nga-Ukraine, xung đột Israel-Hamas đến các đợt leo thang Trung Đông gần đây, thực tế không phải vậy: có lúc nó giảm, có lúc nó tăng, có lúc giảm rồi ổn định.

Điều này đã đủ để chứng minh:

Chiến tranh không phải là biến số trực tiếp gây ra biến động của Bitcoin.

Nếu thị trường ngay lập tức giao dịch về việc rút lui thanh khoản, sợ rủi ro và giảm đòn bẩy, thì Bitcoin thường giống như tài sản có độ biến động cao, rủi ro cao, chứ không phải là tài sản tránh rủi ro. Bởi vì trong kịch bản này, những thứ bị bán ra đầu tiên thường là các tài sản có độ biến động cao, Beta cao, có thể thanh khoản nhanh.

Nói cách khác, nhiều khi chiến tranh không khiến thị trường “mua nó để tránh rủi ro”, mà là bán tất cả các tài sản độ biến động cao cùng lúc.

Trong kịch bản này, nó còn giống như các tài sản công nghệ rủi ro, chứ không phải là tài sản tránh rủi ro.

Tuy nhiên, điều này không có nghĩa là nó không có đặc điểm riêng biệt.

Điểm khác biệt lớn nhất so với vàng là, nó không chỉ là một công cụ giao dịch, mà còn là tài sản số có thể chuyển xuyên biên giới, hoạt động 24/7, không phụ thuộc vào hệ thống ngân hàng đơn lẻ.

Vì vậy, cách nói chính xác hơn không phải là “Bitcoin có tránh rủi ro không”, mà là:

Bitcoin không phải là tài sản tránh rủi ro tự động trong chiến tranh.

Trong các giai đoạn khác nhau của chiến tranh, thị trường sẽ luân phiên xem nó như tài sản rủi ro, tài sản thanh khoản hoặc công cụ thanh toán thay thế để giao dịch.

Chiến tranh không trực tiếp quyết định giá của nó.

Điều quyết định thực sự là thị trường hiện tại thích giao dịch thuộc tính nào của nó hơn.

03 | Giá dầu tăng, thị trường chứng khoán chắc chắn giảm không?

Đây là câu nói dễ nói nhất trong nghiên cứu chiến tranh.

Chiến tranh Trung Đông, giá dầu thường tăng trước, điều này không sai. Bởi vì, xung đột ở Trung Đông không phải là rủi ro bình thường, mà là rủi ro về vận chuyển năng lượng. Dữ liệu của EIA rất rõ ràng: năm 2024, khoảng 20 triệu thùng dầu mỗi ngày qua eo biển Hormuz, chiếm khoảng 20% tiêu thụ dầu toàn cầu; khoảng 20% thương mại LNG cũng đi qua đây. Chỉ cần thị trường bắt đầu lo lắng về tuyến đường này, giá dầu tự nhiên sẽ tăng.

Nhưng vấn đề là, giá dầu tăng không nhất thiết là thị trường chứng khoán giảm.

Lịch sử chiến tranh Vùng Vịnh dạy chúng ta rằng, “giá dầu tăng, cổ phiếu giảm” có thể là phản ứng ban đầu; nhưng khi tình hình rõ ràng hơn, kịch bản tồi tệ nhất không tiếp tục mở rộng, thị trường sẽ điều chỉnh rủi ro, rồi cổ phiếu sẽ phục hồi.

Tranh chấp Libya lại cho ra một mẫu khác: gần như không đối lập, “giá dầu tăng, cổ phiếu giảm” không phải là logic thực sự của chiến tranh.

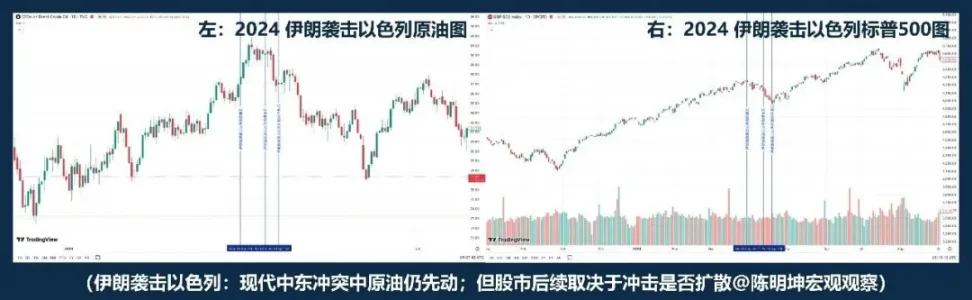

Nếu nói chiến tranh Vùng Vịnh và Libya tương đối xa xôi, thì cuộc tấn công Iran vào Israel năm 2024 lại là mẫu gần hơn. Giá dầu vẫn tăng trước, từ khi bùng phát đến ngày bình ổn, “giá dầu giảm, cổ phiếu giảm”; sau đó, S&P 500 không nhất thiết rơi vào giảm sâu hệ thống.

Nghiên cứu của Rigobon và Sack về chiến tranh Iraq cũng phát hiện rằng, khi rủi ro chiến tranh tăng, không chỉ dầu mà còn giá cổ phiếu, lợi suất trái phiếu Mỹ, chênh lệch tín dụng và USD đều phản ứng cùng chiều. Nói cách khác, thị trường không chỉ giao dịch dầu, mà còn đồng thời giao dịch tăng trưởng, lạm phát, tránh rủi ro và điều kiện tài chính.

Vì vậy, điều thực sự quan trọng không phải là “giá dầu có tăng không”, mà là ba yếu tố sau:

Thứ nhất, cú sốc năng lượng này ngắn hạn hay dài hạn;

Thứ hai, có vào kỳ vọng lạm phát trung hạn không;

Thứ ba, ngân hàng trung ương có thay đổi lộ trình lãi suất không.

Vì vậy, cách nói chính xác hơn không phải là “giá dầu tăng, cổ phiếu giảm”, mà là:

Giá dầu tăng thường là điểm khởi đầu của chiến tranh trong định giá; còn hướng đi của thị trường chứng khoán phụ thuộc vào việc cú sốc này có làm thay đổi kỳ vọng tăng trưởng, lạm phát và lãi suất hay không.

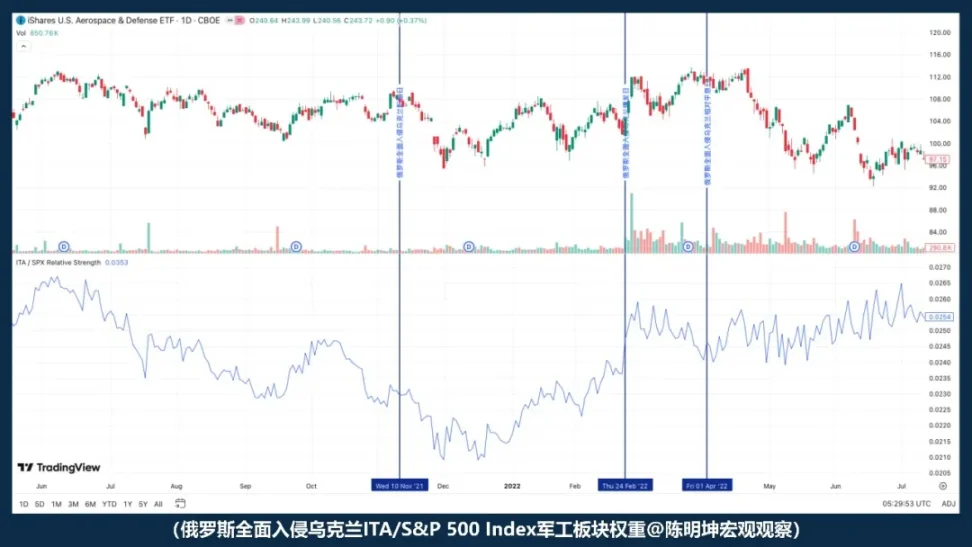

4. Ai hưởng lợi từ chiến tranh, cổ phiếu quốc phòng có chắc chắn thắng?

Câu “Chiến tranh lợi ích cho ngành quốc phòng” không phải là sai, mà là dễ khiến người ta nghĩ rằng mình đã hiểu rõ.

Logic tất nhiên là hợp lý:

Tình hình căng thẳng, vấn đề an ninh tăng, ngân sách quốc phòng dự kiến tăng, đơn hàng tiềm năng mở rộng, ngành quốc phòng rõ ràng hưởng lợi.

Nhưng thị trường không đơn giản như vậy.

Hưởng lợi ngành không đồng nghĩa với việc cổ phiếu lập tức tăng;

Cổ phiếu tăng cũng chưa chắc vượt thị trường chung.

Sau khi chiến tranh Nga-Ukraine bùng nổ toàn diện, sức mạnh của ITA so với S&P 500 không phải là tăng, mà là giảm. Nói cách khác, khi bắt đầu chiến tranh, thị trường không lập tức theo hướng “hưởng lợi ngành quốc phòng”. Thay vào đó, thị trường đầu tiên phản ứng với các lực lượng lớn hơn: sở thích rủi ro, thanh khoản, bất ổn vĩ mô.

Vì vậy, cách nói chính xác hơn không phải là “Chiến tranh lợi ích ngành quốc phòng, mua ngành quốc phòng là được”, mà là:

Chiến tranh sẽ nâng cao câu chuyện ngành quốc phòng, nhưng tại thời điểm bùng phát, thị trường thường định giá trước không phải là đơn hàng, mà là sở thích rủi ro.

Ngành quốc phòng có thể vượt hay không, không chỉ phụ thuộc vào logic có đúng hay không,

Mà còn phụ thuộc vào định giá, kỳ vọng chênh lệch, và biến số biến động mà thị trường ưu tiên trước.

Trong chiến tranh, nguy hiểm nhất không phải là thiếu ý kiến,

Mà là quá nhanh có ý kiến.

3. Vấn đề thực sự: Khi chiến tranh đến, biến số thị trường đánh giá lại đầu tiên là gì?

Sau khi phân tích các quan điểm sai lầm này, vấn đề thực sự nổi lên:

Chiến tranh không phải là một biến số đơn lẻ quyết định trực tiếp giá trị tài sản, mà giống như một trigger.

Thực sự quyết định phản ứng của thị trường không chỉ là xung đột, mà còn là:

Loại chiến tranh, chu kỳ vĩ mô, kỳ vọng sự kiện, và quan trọng nhất là biến số thứ tự ưu tiên đầu tiên.

Vì vậy, câu hỏi không còn là “Chiến tranh lợi ích gì, thiệt hại gì”, mà là:

Thị trường sẽ dùng ngôn ngữ nào để định giá nó trước tiên.

Tiếp theo, sẽ bàn về bốn động lực chiến tranh thực sự đi vào định giá tài sản.

4. Bốn động lực chiến tranh: Hiểu chiến tranh, trước hết xem nó thuộc loại nào

Hiểu chiến tranh không chỉ xem chiến trường.

Quan trọng hơn là đánh giá: nó sẽ thay đổi biến số nào trước tiên.

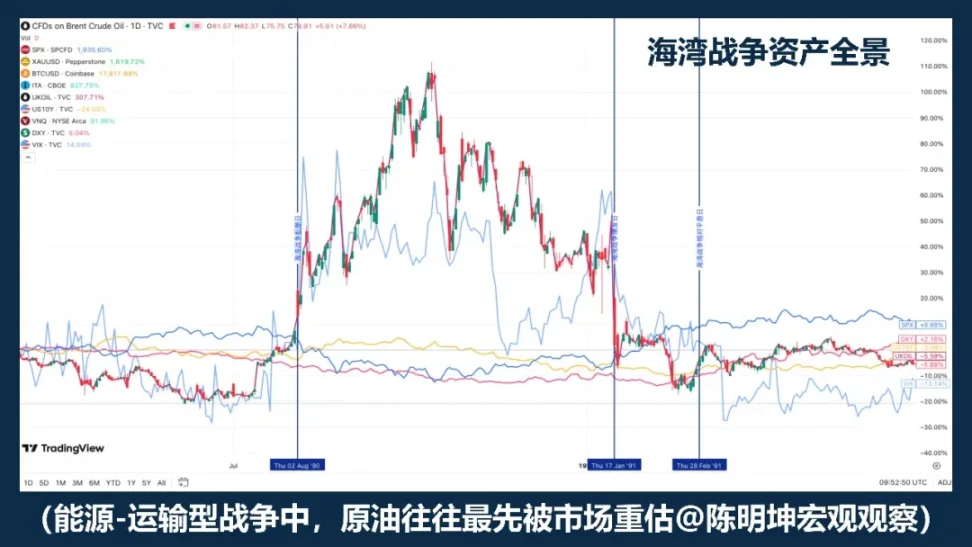

01 | Chiến tranh năng lượng — vận tải

“Tại sao dầu thô luôn là thứ thị trường bắt được đầu tiên?”

Thứ dễ nhất để thị trường nhanh chóng vào trạng thái định giá chính là chiến tranh năng lượng — vận tải.

Điểm chung của loại xung đột này không phải là mức độ tàn khốc, mà là nó thường chạm vào các điểm then chốt của nền kinh tế toàn cầu ở phần trên:

Khu vực sản xuất dầu, eo biển, tàu dầu, cảng, bảo hiểm vận chuyển, tuyến vận chuyển năng lượng.

Khi những vị trí này bị đe dọa, thị trường thường đánh giá lại không phải là cổ phiếu, vàng, hay tăng trưởng vĩ mô, mà là các rủi ro liên quan đến cung cấp vật chất:

Rủi ro về dầu thô và vận chuyển.

Dầu thô luôn là biến số đầu tiên biến động, không phải vì nó “tự nhiên nhạy cảm”, mà vì nó nằm ở vị trí đặc biệt trong hệ thống kinh tế hiện đại. Nó vừa là đầu vào công nghiệp, vừa là biến số trên chuỗi lạm phát.

Chỉ cần thị trường bắt đầu nghi ngờ vận chuyển bị cản trở, bảo hiểm tăng giá, tuyến đường bị cắt, cung ứng co lại, dầu thô sẽ là biến số đầu tiên được định giá.

Trong chiến tranh năng lượng — vận tải, dầu thô không phải phản ứng phụ, mà là trung tâm rủi ro trực tiếp.

Nhưng có một điểm đặc biệt quan trọng:

Dầu thô thường là biến số đầu tiên động, nhưng không có nghĩa là luôn tăng dài hạn.

Lịch sử chiến tranh Vùng Vịnh là ví dụ điển hình. Trong giai đoạn chuẩn bị chiến tranh, dầu đã tăng rõ rệt; khi chiến tranh chính thức bắt đầu, giá tiếp tục tăng; nhưng khi tình hình rõ ràng hơn, giá nhanh chóng giảm trở lại.

Chiến tranh Iraq còn hé lộ một cấu trúc khác: trong giai đoạn kỳ vọng chiến tranh tăng cao, dầu và vàng đã phản ứng từ trước; khi chiến tranh bắt đầu, thị trường lại “mua kỳ vọng, bán thực tế”. Điều này có nghĩa là, trong chiến tranh năng lượng — vận tải, biến số thứ tự ưu tiên thường là dầu thô, nhưng đường đi của giá dầu vẫn phụ thuộc vào hai yếu tố: thứ nhất, thị trường đã định giá đủ chưa; thứ hai, sau khi sự kiện xảy ra, tình huống tồi tệ nhất có thực sự xảy ra không.

Vì vậy, để hiểu loại chiến tranh này, không chỉ nhìn vào “giá dầu có tăng không”, mà còn phải xem xét hai tầng nền tảng:

Tầng thứ nhất là kỳ vọng chênh lệch. Nếu sự kiện vượt quá kỳ vọng, dầu thường phản ứng mạnh hơn; nếu đã được thị trường phản ánh nhiều lần, thì dù có chiến tranh, giá dầu có thể nhanh chóng chuyển sang dao động hoặc giảm.

Ví dụ điển hình là cuộc tấn công trực tiếp của Iran vào Israel: rủi ro đã không hoàn toàn chưa biết, nên dù có phản ứng, cũng không dẫn đến một đợt định giá dài hạn.

Tầng thứ hai là chu kỳ vĩ mô. Nếu xảy ra trong môi trường lạm phát thấp, chính sách nới lỏng còn dư địa, thị trường dễ hiểu đó là một cú sốc tạm thời;

Nếu xảy ra trong môi trường lạm phát cao, chính sách tiền tệ đã thắt chặt, thị trường sẽ ngay lập tức hỏi: cú tăng giá dầu này có đẩy vào kỳ vọng lạm phát trung hạn không? Có làm trì hoãn chính sách điều chỉnh không?

Điều này là điểm khác biệt lớn nhất giữa chiến tranh năng lượng — vận tải và các loại chiến tranh khác. Tác động của nó bắt nguồn từ thế giới vật chất, rồi theo chuỗi này lan vào thị trường tài chính:

Vận chuyển năng lượng bị đe dọa

→ Dầu thô được định giá lại trước

→ Thị trường đánh giá cú sốc là ngắn hạn hay dài hạn

→ Nếu kỳ vọng lạm phát, thì lộ trình lãi suất sẽ bị điều chỉnh

→ Hệ thống cổ phiếu, trái phiếu, định giá sẽ lại xếp lại

Vì vậy, chiến tranh năng lượng — vận tải, điều quan trọng nhất không phải là “giá dầu chắc chắn tăng”, mà là:

Dầu thô thường là biến số đầu tiên trong chuỗi cung ứng trên, và là biến số đầu tiên bị thị trường định giá.

Nhưng dầu thô tăng trước không có nghĩa là cú sốc tự nhiên chuyển thành xu hướng dài hạn.

Điều quyết định sau đó không phải là giá dầu, mà là khả năng giá dầu tiếp tục đẩy vào kỳ vọng lạm phát, rồi ảnh hưởng đến lãi suất và định giá.

Trong logic của loại chiến tranh này, dầu thô tăng trước không phải là kết luận, mà là điểm khởi đầu của truyền dẫn tài chính.

2. Chiến tranh về rủi ro — xung đột về sở thích rủi ro

“Biến số đầu tiên thị trường đánh giá lại thường không phải là dầu, mà là sở thích rủi ro.”

Loại chiến tranh này thay đổi biến số đầu tiên không phải là giới hạn vật lý của thế giới thực,

mà là khả năng chịu đựng rủi ro của thị trường.

Nếu xung đột không trực tiếp đe dọa khu vực sản xuất dầu, eo biển, vận chuyển dầu hoặc hạ tầng năng lượng then chốt, thì biến số đầu tiên thị trường đánh giá lại thường không phải là cung cấp, mà là sở thích rủi ro.

Con đường truyền dẫn đầu tiên của loại chiến tranh này không phải là “năng lượng có bị cắt không”, mà là: không chắc chắn có tăng đột biến không, liệu các tài sản rủi ro còn dám giữ hay không.

Vì vậy, chuỗi truyền dẫn đầu tiên của loại chiến tranh này thường là:

Xung đột leo thang

→ Không chắc chắn tăng cao

→ Sở thích rủi ro giảm sút

→ Thị trường chịu áp lực, biến động tăng

→ Vốn tránh rủi ro chảy vào USD, vàng

→ Nếu không tác động trực tiếp đến năng lượng và lạm phát, thị trường sẽ sau đó phục hồi.

Chuỗi nhân quả này giải thích rõ vì sao sau khi chiến tranh bùng phát, cổ phiếu và vàng có thể giảm, nhưng không nhất thiết dẫn đến xu hướng giảm dài hạn. Bởi vì, tác động ban đầu của loại chiến tranh này là vào tâm lý, chứ không phải vào cung cấp, lạm phát hay lãi suất.

Nghiên cứu của IMF về rủi ro địa chính trị cũng chỉ ra rằng, xung đột quân sự lớn sẽ qua đó làm tăng sự sợ hãi, thắt chặt điều kiện tài chính, lan tỏa không chắc chắn, ảnh hưởng rõ rệt đến định giá cổ phiếu và quyền chọn. Nói cách khác, giai đoạn này thị trường chủ yếu định giá lại các rủi ro về biến động và rủi ro đuôi, chứ không phải là thiếu hụt vật chất hay giảm trung tâm định giá dài hạn. Đợt giảm đầu tiên chủ yếu là giảm giá rủi ro, chứ chưa phải là giảm giá trị trung tâm.

Chỉ khi sở thích rủi ro tiếp tục giảm, truyền sang các biến số vĩ mô sâu hơn, thì xung đột mới biến thành xu hướng dài hạn. Vì vậy, kết luận chính xác hơn không phải là “Chiến tranh đến thì vàng chắc chắn tăng”, hay “Chiến tranh đến thì cổ phiếu chắc chắn giảm”, mà là:

Trong logic của loại chiến tranh này, biến số thị trường đánh giá lại đầu tiên thường là độ biến động và tài sản rủi ro; đợt giảm đầu tiên chủ yếu là giảm giá rủi ro, không tự nhiên thành xu hướng dài hạn.

@E18@

3. Trừng phạt — chiến tranh về thanh toán

“Chiến tranh về thanh toán, biến số đầu tiên thay đổi không phải là giá, mà là khả năng thanh toán.”

Chủ đề của chiến tranh về trừng phạt — thanh toán không phải là giá của một hàng hóa đơn lẻ, mà là khả năng tiếp cận hệ thống tài chính xuyên biên giới.

Khi xung đột leo thang đến mức trừng phạt, biến số đầu tiên thị trường đánh giá lại thường không phải là cung cấp, mà là: khả năng thanh toán, thanh toán bù trừ, dự trữ ngoại hối, tài trợ, và tín dụng đối tác.

Ví dụ điển hình là chiến tranh Nga-Ukraine. Năm 2022 trở đi, EU áp dụng các biện pháp trừng phạt tài chính đối với Nga, bao gồm hạn chế khả năng tiếp cận thị trường vốn EU, cấm giao dịch với Ngân hàng trung ương Nga, đưa nhiều ngân hàng Nga ra khỏi SWIFT, đóng băng hoặc phong tỏa tài sản của Nga. Bộ Tài chính Mỹ cũng qua OFAC cấm các giao dịch của Mỹ với Ngân hàng trung ương Nga, Quỹ tài sản quốc gia Nga và Bộ Tài chính Nga. Đến lúc này, thị trường không còn chỉ lo “dầu có bị cắt không”, mà còn một vấn đề sâu hơn: chuỗi tài chính xuyên biên giới có còn hoạt động bình thường không.

@E19@

Con đường truyền dẫn điển hình của loại chiến tranh này không phải là từ giá sang giá, mà là từ khả năng sang giá:

Trừng phạt nâng cấp

→ Thanh toán và bù trừ bị gián đoạn

→ Điều kiện ngoại hối và tài trợ thắt chặt

→ Rủi ro đối tác, sở thích rủi ro tăng

→ Tài sản rủi ro chịu áp lực, độ biến động tăng

→ USD, trái phiếu Mỹ, dầu thô và các tài sản thay thế hệ thống được định giá lại.

Vì vậy, cú sốc này khác biệt căn bản so với chiến tranh năng lượng — vận tải:

Trong đó, cú sốc năng lượng chủ yếu thay đổi giá cung cấp,

Còn cú sốc thanh toán chủ yếu thay đổi khả năng thanh toán.

Khi khả năng thanh toán bắt đầu dao động, các loại tài sản sẽ phân hóa nhanh chóng. Những tài sản phụ thuộc nhiều vào hệ thống ngân hàng toàn cầu, tài chính xuyên biên giới và mạng lưới thanh toán chính thống dễ bị định giá thấp hơn; còn các công cụ thanh toán số mới, có khả năng chuyển giao, giữ hoặc thanh toán trong môi trường hạn chế, sẽ dễ được chú ý hơn.

IMF trong Báo cáo ổn định tài chính toàn cầu 2025 đã nhấn mạnh: các rủi ro địa chính trị lớn, đặc biệt là xung đột quân sự, sẽ qua đó làm tăng sự sợ hãi, thắt chặt điều kiện tài chính, làm giảm hoạt động thương mại và liên kết tài chính, truyền dẫn đến cổ phiếu, chênh lệch rủi ro chủ quyền, tỷ giá và thị trường hàng hóa; đồng thời, các sự kiện lớn còn có thể làm giảm mạnh giá cổ phiếu và tăng chênh lệch rủi ro chủ quyền. Đối với thị trường, điều này có nghĩa là trọng tâm của chiến tranh về trừng phạt — thanh toán không phải là “tài sản nào sẽ tăng”, mà là khả năng trung gian tài chính còn hoạt động trơn tru hay không.

Nghiên cứu của IMF về rủi ro địa chính trị cũng cho thấy rằng, xung đột quân sự lớn không chỉ làm giảm cổ phiếu, tăng chênh lệch rủi ro chủ quyền, mà còn qua các liên kết thương mại và tài chính lan tỏa ra bên ngoài.

Đây cũng là lý do tại sao, cú sốc trừng phạt thường lan tỏa xa hơn chiến tranh trên chiến trường.

Với các công cụ thanh toán dựa trên blockchain mới, cách nói chính xác hơn không phải là “chúng tự nhiên tránh rủi ro”, mà là: khi các rào cản thanh toán truyền thống, hạn chế vốn và thanh toán xuyên biên giới tăng lên, thị trường sẽ đánh giá lại chúng như các kênh thanh toán phi ngân hàng, xuyên biên giới, hoạt động 24/7. Điều thực sự được thị trường định giá lại không phải là câu chuyện dự trữ giá trị thay thế, mà là giá trị hệ thống của các kênh thanh toán thay thế.

Nếu chiến tranh năng lượng hỏi “tiền có thể chuyển qua không”,

thì chiến tranh trừng phạt hỏi “tiền có thể chuyển đi được không”.

@E20@

4. Chuỗi cung ứng — xung đột thực thể

“Thị trường trước tiên giao dịch lợi nhuận, chứ không phải câu chuyện tránh rủi ro.”

Còn một loại xung đột nữa, không trực tiếp làm tắc nghẽn các điểm then chốt năng lượng toàn cầu, cũng không phải là ứng với hệ thống thanh toán quốc tế trong thời gian ngắn, nhưng vẫn có thể làm thay đổi định giá tài sản rõ rệt.

Đó chính là: xung đột chuỗi cung ứng — xung đột thực thể.

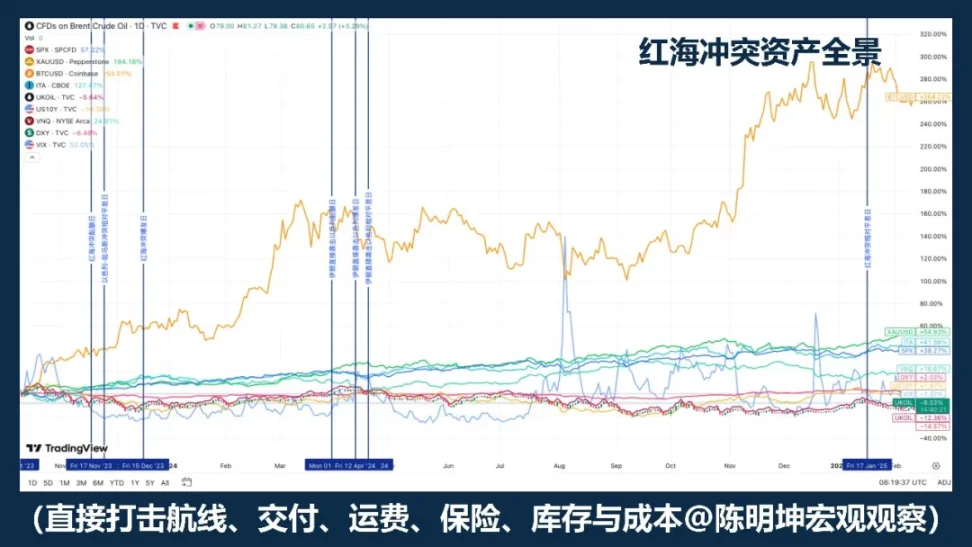

Điểm chung của loại xung đột này không phải là “Thế giới có thể lập tức bước vào trạng thái tránh rủi ro toàn diện”, mà là hệ thống sản xuất, vận chuyển, tồn kho và giao hàng có thể tiếp tục bị sai lệch.

Điều đầu tiên bị ảnh hưởng thường không phải là dầu, vàng hay sở thích rủi ro toàn cầu, mà là các biến số gần gũi hơn với hoạt động doanh nghiệp:

Chi phí vận chuyển, bảo hiểm, chu kỳ giao hàng, biên lợi nhuận, dự kiến chi tiêu vốn.

Ví dụ điển hình là xung đột ở vùng biển đỏ. IMF chỉ ra rằng, trong hai tháng đầu năm 2024, khối lượng vận chuyển qua kênh đào Suez giảm khoảng 50% so với cùng kỳ năm ngoái, do các cuộc tấn công buộc nhiều tàu phải vòng qua mũi Hảo Vọng, làm gián đoạn chuỗi cung ứng; UNCTAD cũng cho biết, đến giữa tháng 2 năm 2024, lượng container qua kênh đào Suez giảm 82%, nhiều tàu phải chuyển hướng sang châu Phi.

@E21@

Trong loại xung đột này, thị trường thường phản ứng đầu tiên không phải là “mua tránh rủi ro”, mà là: ai sẽ bị tăng chi phí; ai sẽ chậm giao hàng; ai sẽ bị ảnh hưởng lợi nhuận trước; ai sẽ chuyển đơn hàng; ai sẽ có khả năng thay thế cung ứng.

Chuỗi truyền dẫn thường không phải là một đường tránh rủi ro, mà là một chuỗi gần gũi hơn với thực thể kinh tế:

Xung đột khu vực leo thang

→ Vận chuyển và cung ứng bị gián đoạn

→ Thời gian giao hàng kéo dài, điều chỉnh tồn kho

→ Chi phí tăng, biên lợi nhuận chịu áp lực, phân hóa đơn hàng

→ Thị trường ngành nội bộ thay đổi, không phải là toàn bộ đều tránh rủi ro chung.

Điểm dễ bị hiểu lầm nhất của loại xung đột này là nhiều người sẽ tự nhiên coi “xung đột” là “tránh rủi ro”.

Nhưng xung đột chuỗi cung ứng — thực thể, thường không tạo ra các rủi ro đồng loạt toàn thị trường.

Thay vào đó, kết quả thường là:

Phân hóa ngành, phân hóa lợi nhuận, phân hóa vùng miền.

Đây cũng là lý do tại sao, tác động của loại chiến tranh này đến tài sản thường chậm hơn, nhưng không nhất thiết nhỏ hơn. Thực tế, nó thường thay đổi trên ba cấp độ:

Thứ nhất, về chi phí. Vận chuyển, bảo hiểm, kho bãi, linh kiện, tuyến vận chuyển thay thế đều tăng chi phí.

Thứ hai, về tồn kho. Các doanh nghiệp thường chuyển từ tối ưu hóa hiệu quả sang ưu tiên độ bền vững.

Thứ ba, về lợi nhuận. Doanh nghiệp còn có thể duy trì lợi nhuận như cũ hay không, là câu hỏi then chốt để định giá.

Vì vậy, trong loại chiến tranh này, hiệu quả tài sản không phải là tất cả đều tránh rủi ro, mà là phân hóa nội bộ ngành.

Những doanh nghiệp phụ thuộc nhiều vào một khu vực, tuyến vận chuyển, linh kiện hoặc mô hình tồn kho thấp, sẽ dễ bị tổn thương hơn; trong khi những doanh nghiệp có khả năng chuyển đổi, phân tán địa lý, có quyền định giá cao hoặc có thể chuyển đơn hàng sẽ ít bị ảnh hưởng hơn.

Vì vậy, kết luận chính xác hơn không phải là:

“Xung đột đến thì mua tránh rủi ro,”

mà là:

Khi xung đột tác động đầu tiên đến hệ thống sản xuất, vận chuyển, tồn kho và giao hàng, thì trọng tâm của thị trường sẽ không phải là tránh rủi ro toàn diện, mà là chi phí, biên lợi nhuận và xếp hạng ngành.

Nếu nói chiến tranh năng lượng ảnh hưởng đến giá,

trừng phạt ảnh hưởng đến khả năng thanh toán,

thì xung đột chuỗi cung ứng ảnh hưởng đến:

Lợi nhuận.

5. Từ phán đoán đến vị thế — phương pháp đầu tư trong chiến tranh

Trước khi bàn về cách đưa phán đoán thành vị thế, tôi muốn nhấn mạnh:

Chiến tranh dễ khiến người ta nghĩ rằng đây là một cơ hội theo hướng lớn.

Nhưng nếu xem xét kỹ lịch sử, sẽ thấy chiến tranh không tạo ra hướng đi có thể sao chép một cách ổn định.

Thay vào đó, nó tạo ra sự biến động, sự sai lệch và mối liên hệ bị đứt gãy.

Vì vậy, trong chiến tranh, điều quan trọng không phải là cược vào hướng lớn, mà là:

Nhận diện chính xác biến số thị trường đang giao dịch là gì:

Biến số này có tạo ra xung đột ngắn hạn không,

hay sẽ tiếp tục truyền dẫn theo chuỗi tài sản;

Giá cả nào chỉ là phản ứng cảm xúc,

các cú sốc nào sẽ tích tụ thành xu hướng trung hạn.

Nếu muốn cụ thể hơn, tôi sẽ chia thành bốn bước.

Bước một, luôn luôn là nhận diện biến số thứ tự ưu tiên.

Sau khi chiến tranh xảy ra, thị trường không đồng thời giao dịch tất cả thông tin. Nó luôn bắt đầu từ một biến số, rồi đẩy nó vào trung tâm định giá: có thể là dầu thô, có thể là sở thích rủi ro, có thể là hệ thống thanh toán, hoặc tồn kho và lợi nhuận. Nhiều người muốn đưa ra phán đoán tổng thể về toàn bộ chiến tranh, nhưng điều này thường quá sớm, quá chung chung. Cách hiệu quả nhất là trước tiên xác định:

Thị trường đang giao dịch cái gì — cung cấp, sở thích rủi ro, rào cản thanh toán, hay lợi nhuận?

Nhận diện đúng biến số thứ tự ưu tiên, thì vị thế phía sau mới có hướng; nhận diện sai, dù có câu chuyện đầy đủ, cũng dễ sai lầm trong giao dịch.

Bước hai, chuẩn bị trước khi chiến tranh nổ ra, chứ không phải chờ đến khi chiến tranh bùng nổ mới vội vàng xây dựng vị thế.

Các giao dịch tốt trong chiến tranh thường không bắt đầu khi xung đột bùng phát toàn diện. Nhiều cơ hội tỷ lệ cược cao xuất hiện trước khi công chúng bắt đầu quan tâm. Khi thị trường bắt đầu bàn luận, thì cơ hội giá rẻ nhất đã qua rồi.

Vì vậy, trước chiến tranh, điều quan trọng là: nghiên cứu giới hạn, chuẩn bị công cụ, xác định điểm yếu, dự trữ phòng hộ. Đừng đợi đến khi có tiếng súng mới quyết định dùng vũ khí gì.

Bước ba, trong chiến tranh, chuyển đổi phương pháp giao dịch, tập trung vào sai lệch định giá.

Sau khi chiến tranh bùng nổ, điều ít thiếu nhất là lời giải thích, còn điều thiếu là phán đoán về giá. Chiến tranh không có một bộ quy tắc cố định để áp dụng vào tài sản; ngược lại, điều gần như chắc chắn là nó sẽ tạo ra biến đổi lớn.

Thị trường ban đầu thường phản ứng quá mức với một số tài sản, phản ứng chưa đủ với các tài sản khác, và có những tài sản chỉ dao động theo cảm xúc chung. Nói cách khác, chiến tranh không nhất thiết mang lại hướng rõ ràng, mà thường tạo ra các sai lệch lớn trong giá cả trong thời gian ngắn.

Vì vậy, chiến tranh không phải là nơi thích hợp để cược vào hướng, mà lại rất phù hợp để làm các chiến lược chênh lệch, cấu trúc.

Bởi vì, khi thị trường biến động mạnh, các thứ dễ bị xáo trộn nhất không phải là quan điểm, mà là trật tự giá đã ổn định:

Giá spot và phái sinh bị lệch nhau

Các tài sản liên quan theo cùng một logic bị lệch nhau

Chuyện tránh rủi ro và định giá thực tế bị lệch nhau

Cảm xúc ngắn hạn và truyền dẫn trung hạn bị lệch nhau

Trong giai đoạn này, điều quan trọng không phải là phát biểu, mà là:

Xác định đâu là giá chỉ phản ứng cảm xúc, đâu là các sai lệch sẽ nhanh chóng trở lại, đâu là cú sốc sẽ tích tụ thành xu hướng trung hạn, đâu là chênh lệch giá, chênh lệch cơ sở và các khe hở liên quan cần giao dịch.

Phần này đặc biệt dựa vào trực giác chênh lệch giá và kinh nghiệm thực chiến.

Nhìn thấy chiến tranh gây ra biến động bất thường của một loại tài sản, nếu đã từng nghiên cứu lịch sử các cuộc chiến tranh, thường có thể nhanh chóng xây dựng chiến lược dựa trên các biến động đó. Ví dụ, năm 2025, Silver có thể bị đẩy giá, các trader nhạy bén có thể nhanh chóng tham gia các chiến lược chênh lệch bạc; hoặc, trong xung đột Mỹ-Iran gần đây, các trader nhạy bén dễ dàng tìm ra các sai lệch định giá giữa các sản phẩm phái sinh vàng khác nhau.

Các cơ hội này thường đến nhanh và biến mất nhanh.

Với trader giỏi, đó là cửa sổ; với trader yếu, đó chỉ là một đợt sóng thoáng qua.

Bước bốn, sau khi khủng hoảng lan rộng, chuyển trọng tâm từ sự kiện sang truyền dẫn.

Ban đầu, thị trường phản ứng với sự kiện chính; sau đó, khi xung đột tiếp tục, thị trường phản ứng với kết quả truyền dẫn. Điều quyết định một cuộc chiến có thể chuyển từ xung đột ngắn hạn thành xu hướng trung hạn hay không không phải là số lượng tin tức, mà là liệu cú sốc có tiếp tục lan truyền vào các biến số sâu hơn như: kỳ vọng lạm phát, lãi suất, lợi nhuận doanh nghiệp, điều kiện thanh toán và tài trợ.

Nếu các biến này chưa bị thay đổi thực sự, thì đợt dao động đầu tiên thường chỉ là giảm giá rủi ro, chứ chưa phải là giảm giá trị trung tâm dài hạn; còn nếu các biến này bắt đầu thay đổi, thì chiến tranh không còn chỉ là tin tức, mà trở thành một phần của xu hướng. Ở giai đoạn này, phương pháp giao dịch cũng cần chuyển đổi:

Từ phản ứng theo xung lực thành dự đoán xu hướng,

Từ dựa vào tin tức sang dựa vào các xu hướng vĩ mô.

Hệ thống phòng hộ vĩ mô đòi hỏi linh hoạt trong cách dùng công cụ. Đối mặt với các hiện tượng vĩ mô khác nhau, các loại chiến tranh khác nhau, các con đường truyền dẫn khác nhau, cần linh hoạt chuyển đổi công cụ, tham gia các chiến trường vốn khác nhau.

Nói tóm lại, vị thế không phải là sản phẩm của cảm xúc, mà là biểu hiện của tư duy về vốn.

Chiến tranh làm tăng biến động, cũng làm tăng sai lầm trong phán đoán.

Ý nghĩa của vị thế là để các ý tưởng có thể được kiểm nghiệm trên thị trường.

Quan điểm phải phù hợp với biến số;

Phán đoán phải phù hợp với công cụ;

Cuối cùng, phải đưa vào phân bổ vốn.

Đây chính là phương pháp đầu tư trong chiến tranh mà tôi hiểu:

Trước chiến tranh, xem xét logic; trong chiến tranh, tận dụng sai lệch; sau chiến tranh, theo dõi truyền dẫn.

Xem biến số trước, rồi đến giá cả, cuối cùng là vị thế.

Bởi vì, vị thế giúp ý tưởng có thể bị phản biện.

Và, đầu tư chính là khoảng cách thẳng đứng nhỏ nhất từ ý tưởng đến của cải.