Tổng quan

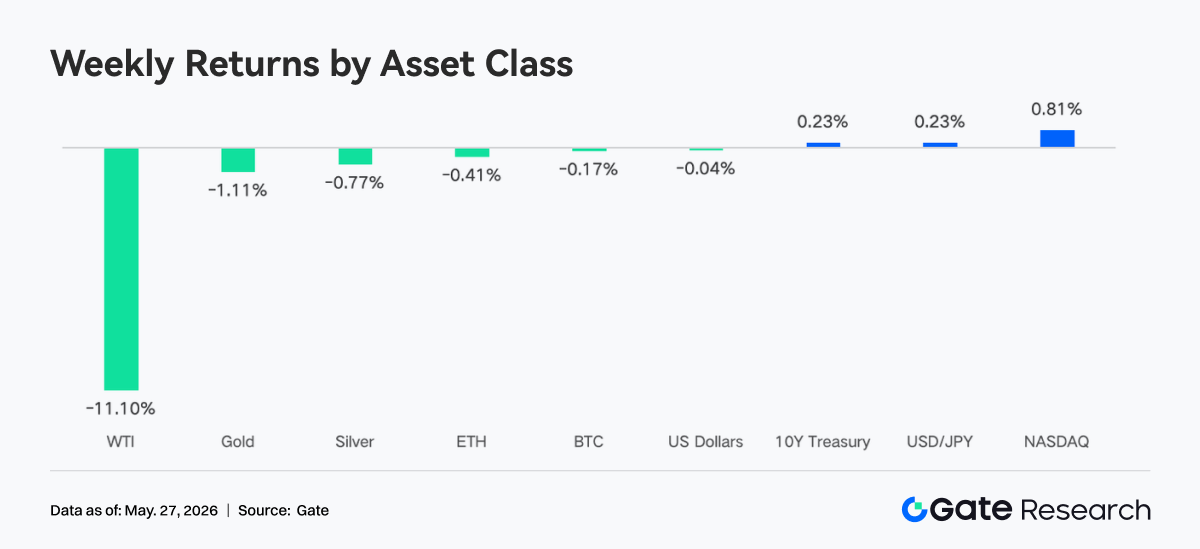

- Tuần trước, thị trường xoay quanh các cuộc đàm phán ngoại giao Mỹ - Iran, lợi suất trái phiếu kho bạc Mỹ tăng vọt và việc thay thế Chủ tịch Fed, khiến biến động của tài sản rủi ro toàn cầu gia tăng đáng kể.

- BTC và ETH phục hồi sau các đợt điều chỉnh sâu giữa lúc dòng vốn ETF tiếp tục rút ròng, nhưng tâm lý thị trường nhìn chung vẫn thận trọng.

- Dòng vốn trên chuỗi tiếp tục dịch chuyển về các lớp thực thi như Arbitrum và Base, trong khi sự quan tâm đến việc cấp vốn cho việc neo giữ mainnet, thị trường dự đoán và các hướng giao dịch vĩ mô hạ nhiệt rõ rệt.

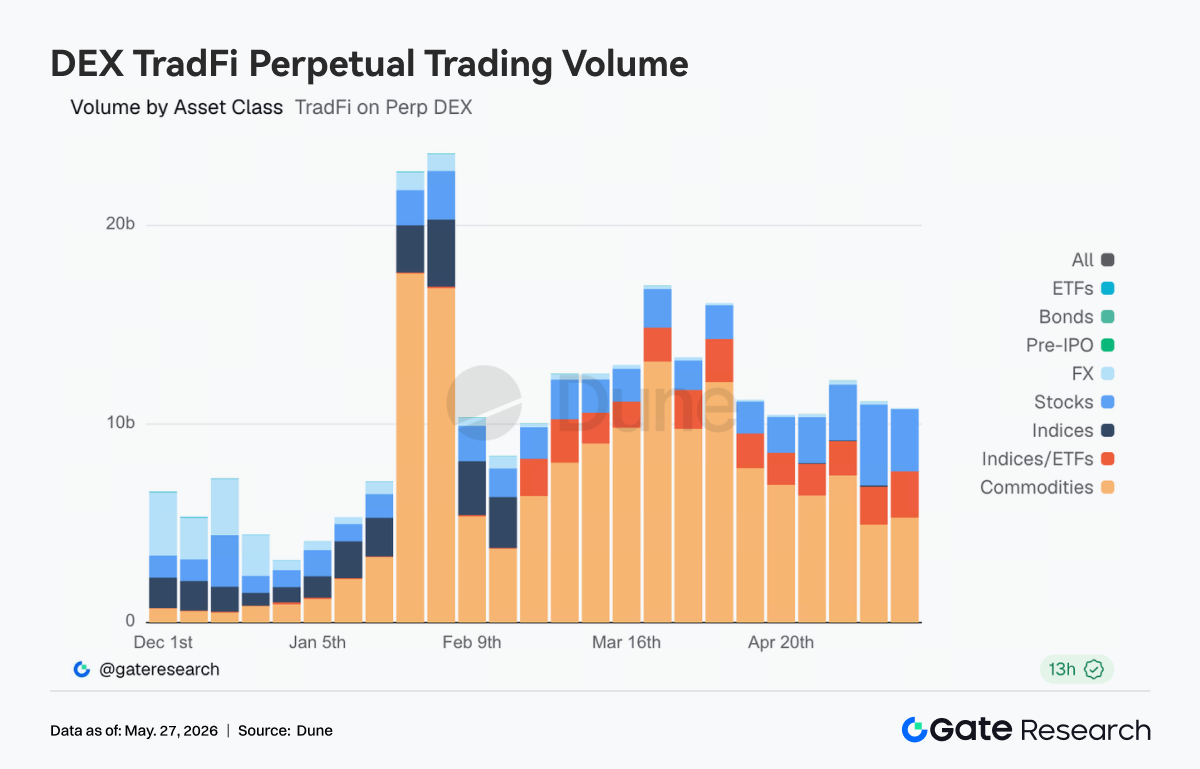

- Giao dịch TradFi Perp DEX vẫn tập trung vào vàng và dầu thô, nhưng hoạt động giao dịch cổ phiếu và tài sản liên quan đến AI bắt đầu phục hồi, cho thấy dòng vốn đang quay trở lại tài sản rủi ro.

- Cơ sở hạ tầng chuỗi chéo đã chịu tổn thất tích lũy gần 400 triệu USD trong hơn một tháng qua. Bề mặt tấn công đã mở rộng từ các hợp đồng cầu nối đến mạng lưới trình xác thực, TSS và RPC ngoài chuỗi, buộc thị trường phải đánh giá lại rủi ro bảo mật chuỗi chéo.

- Thị trường phái sinh cho thấy cấu trúc “đòn bẩy thấp, biến động thấp, giá yếu”. Mặc dù Skew đã phục hồi phần nào, nhưng nhu cầu bảo vệ giảm giá vẫn chưa biến mất hoàn toàn.

- Thị phần futures và giao ngay của tổ chức duy trì ổn định. Thị phần BTC/USDT và ETH/USDT tăng 5% so với tháng trước. CrossEx đã thêm giao dịch giao ngay trên một sàn giao dịch lớn vào cuối tháng 5.

1. Phân tích trọng tâm thị trường

Chủ đề thị trường lớn nhất tuần trước là các cuộc đàm phán ngoại giao Mỹ - Iran. Trump tuyên bố đàm phán đã bước vào “giai đoạn cuối”, nhưng Ngoại trưởng Rubio hôm thứ Sáu lại nói rằng “chưa có thỏa thuận nào đạt được”, với những thay đổi liên tục về tình hình địa chính trị chi phối biến động giá tài sản. Bị kìm hãm bởi sự lạc quan xung quanh các cuộc đàm phán hòa bình, WTI đã từng giảm xuống còn 98,88 USD/thùng. Nhiệm kỳ của Chủ tịch Fed Powell kết thúc và Warsh chính thức tuyên thệ nhậm chức Chủ tịch Fed mới vào ngày 23 tháng 5. Mặc dù ông ấy gợi ý sẵn sàng cắt giảm lãi suất, nhưng kỳ vọng cắt giảm ngắn hạn của thị trường đã giảm mạnh. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng vọt lên khoảng 4,56%. Chứng khoán Mỹ tăng tuần thứ tám liên tiếp, nhưng hiệu suất có sự phân hóa rõ rệt. Doanh thu quý 1 của Nvidia đạt 81,6 tỷ USD, tăng 85% so với cùng kỳ năm ngoái và vượt xa kỳ vọng, cho thấy nhu cầu về cơ sở hạ tầng AI vẫn rất mạnh. Tuy nhiên, phản ứng của cổ phiếu lại trầm lắng và không tăng đáng kể. SpaceX chính thức nộp đơn IPO, nhắm mục tiêu huy động 75 tỷ USD và định giá tiềm năng lên tới 1,75 nghìn tỷ USD.

Tuần trước, tâm lý thị trường tiền điện tử nhìn chung là bi quan và thận trọng. Dòng vốn rút ròng liên tục từ các quỹ ETF Bitcoin và Ethereum phản ánh mối lo ngại của nhà đầu tư về bất ổn kinh tế vĩ mô, biến động giá tiền điện tử và triển vọng chính sách quản lý. Đặc biệt, hai tuần liên tiếp dòng vốn rút ròng quy mô lớn từ các quỹ ETF Bitcoin đã làm gia tăng sự hoảng loạn trên thị trường.

2. Phân tích thanh khoản

2.1 Quy mô ETF BTC tiếp tục mở rộng

Tuần trước, thị trường ETF BTC tiếp tục cho thấy dòng vốn rút ra đáng kể. Vào ngày 18 tháng 5, dòng vốn rút ròng đạt 648,60 triệu USD, mức rút ròng trong một ngày lớn nhất trong tuần. Tổng dòng vốn rút ròng hàng tuần lên tới 1.256,30 triệu USD. So với mức 995,50 triệu USD của tuần trước, quy mô rút ròng đã mở rộng hơn nữa, cho thấy tâm lý thị trường tiếp tục bi quan và các nhà đầu tư tổ chức đang giảm dần mức độ tiếp xúc với Bitcoin.

Thị trường ETF Ethereum cũng đối mặt với áp lực huy động vốn và tiếp tục chứng kiến dòng vốn rút ròng. Vào ngày 18 tháng 5, dòng vốn rút ròng đạt 86,40 triệu USD, mức rút ròng trong một ngày lớn nhất trong tuần. Tổng dòng vốn rút ròng hàng tuần là 216,00 triệu USD. So với mức 255,20 triệu USD của tuần trước, quy mô đã thu hẹp phần nào, nhưng thị trường vẫn ở trạng thái rút ròng tổng thể, cho thấy tâm lý thận trọng đối với các quỹ ETF Ethereum.

- Sản phẩm ETF BTC có dòng vốn ròng cao nhất:

- MSBT (Morgan Stanley): dòng vốn ròng hàng tuần đạt 1,10 triệu USD.

- Các sản phẩm ETF ETH có dòng vốn ròng cao nhất:

- ETHB (BlackRock): dòng vốn ròng hàng tuần đạt 5,50 triệu USD.

- ETHW (Bitwise): dòng vốn ròng hàng tuần đạt 2,90 triệu USD.

- Tổng quan AUM: Tính đến ngày 22 tháng 5, AUM của ETF BTC ở mức 98,87 tỷ USD, trong khi AUM của ETF Ethereum ở mức 13,45 tỷ USD. Thị trường ETF BTC chứng kiến dòng vốn rút ròng hơn 1,2 tỷ USD, khiến tổng AUM giảm, mặc dù vẫn ở mức tương đối cao.

- Xu hướng tổ chức: Dòng vốn tổ chức phân hóa đáng kể trong tuần này. Đối với các quỹ ETF Bitcoin, hầu hết các sản phẩm tiếp tục đối mặt với áp lực rút vốn, với IBIT của BlackRock ghi nhận dòng vốn rút ròng hơn 1 tỷ USD, cho thấy các tổ chức lớn giảm mức độ tiếp xúc. Tuy nhiên, MSBT của Morgan Stanley lại ghi nhận một dòng vốn ròng nhỏ ngược xu hướng, cho thấy một số tổ chức có thể đang thực hiện phân bổ chiến thuật hoặc phòng ngừa rủi ro. Đối với các quỹ ETF Ethereum, ETHB của BlackRock và ETHW của Bitwise đạt được dòng vốn ròng nhỏ, có thể liên quan đến kỳ vọng của thị trường về sự phát triển trong tương lai của Ethereum hoặc các chất xúc tác tích cực tiềm năng, mặc dù thị trường chung vẫn bị chi phối bởi dòng vốn rút ra.

2.2 Thanh khoản TradFi

- TradFi Perp DEX: Trong tuần qua, hoạt động giao dịch tài sản TradFi trên Perp DEX nhìn chung vẫn cao, nhưng cấu trúc cho thấy sự phân hóa rõ rệt. Tài sản hàng hóa tiếp tục chiếm ưu thế tuyệt đối, với giao dịch liên quan đến dầu thô và vàng đóng góp phần lớn khối lượng. Tuy nhiên, khi các cuộc đàm phán Mỹ - Iran hạ nhiệt và giá dầu giảm, khối lượng giao dịch hàng hóa đã hạ nhiệt so với các đỉnh trước đó. Đồng thời, thị phần giao dịch cổ phiếu và chỉ số tăng lên, phản ánh dòng vốn thị trường đang bắt đầu chuyển từ các giao dịch vĩ mô và địa chính trị sang các chủ đề chứng khoán Mỹ và AI. Giao dịch ETF và ngoại hối vẫn tương đối ổn định, cho thấy nhu cầu giao dịch TradFi trên chuỗi đang dần chuyển từ hoạt động theo sự kiện đơn lẻ sang cấu trúc phân bổ đa tài sản cân bằng hơn.

- Gate TradFi Perp: Trong tuần qua, khối lượng giao dịch Gate TradFi Perp nhìn chung vẫn sôi động, nhưng đã hạ nhiệt đáng kể so với đỉnh tháng 3. Về mặt cấu trúc, kim loại quý tiếp tục chiếm ưu thế, với giao dịch liên quan đến vàng đóng góp khối lượng chính. Điều này phản ánh nhu cầu trú ẩn an toàn tiếp tục mạnh mẽ trong bối cảnh lợi suất trái phiếu toàn cầu tăng nhanh và bất ổn địa chính trị tái diễn. Tuy nhiên, sau khi bước vào tuần này, khối lượng giao dịch hàng ngày đã giảm đáng kể so với các đỉnh tạm thời trước đó, cho thấy hoạt động giao dịch tần suất cao trước đây xoay quanh vàng, dầu thô và các sự kiện vĩ mô đang suy giảm. Trong khi đó, thị phần giao dịch cổ phiếu phục hồi, đặc biệt là trong các tài sản liên quan đến AI và công nghệ, cho thấy một số vốn đang bắt đầu xoay vòng từ các giao dịch trú ẩn an toàn vĩ mô trở lại các tài sản rủi ro. Giao dịch chỉ số, ngoại hối và hàng hóa vẫn ở mức thấp và ổn định, cho thấy giao dịch TradFi trên chuỗi hiện tại vẫn tập trung vào vàng, nhưng cấu trúc thị trường đang dần chuyển từ “theo sự kiện” sang phân bổ đa tài sản cân bằng hơn.

- Độ sâu sổ lệnh TradFi: Chúng tôi đã chọn XAUT, tài sản TradFi có khối lượng giao dịch cao nhất, và phân tích độ sâu sổ lệnh (Delta). Tuần trước, cấu trúc thanh khoản sổ lệnh của XAUT đã trải qua sự chuyển đổi từ “short trước, long sau”. Trong giai đoạn đầu ngày 13 tháng 5, một Delta âm cực đoan xuất hiện, với mức thấp gần -2,2 triệu USD, cho thấy thanh khoản thị trường rõ ràng nghiêng về phía giảm giá. Điều này trùng hợp với sự sụt giảm nhanh của XAUT từ khoảng 4.700 USD xuống gần 4.600 USD, cho thấy áp lực bán mạnh và rút thanh khoản ban đầu. Từ ngày 15 đến 17 tháng 5, Delta chuyển sang dương rõ rệt và duy trì trong phạm vi từ +500.000 USD đến +1,3 triệu USD. Điều này có nghĩa là các lệnh mua bắt đầu được xây dựng lại, với một bức tường mua rõ ràng xuất hiện trong sổ lệnh. Tuy nhiên, giá không tăng mạnh cùng lúc, cho thấy thanh khoản này mang tính “hấp thụ” hơn là mua theo đà chủ động. Đáng chú ý, vào ngày 24 và 25 tháng 5, một sự phục hồi rõ ràng xuất hiện, với các thanh Delta màu xanh lá cây mở rộng nhanh chóng trở lại và giá phục hồi lên trên 4.550 USD. Tuy nhiên, khối lượng mua chủ động vẫn không đủ để đẩy XAUT vào một xu hướng tăng mạnh.

3. Thông tin chi tiết dữ liệu trên chuỗi

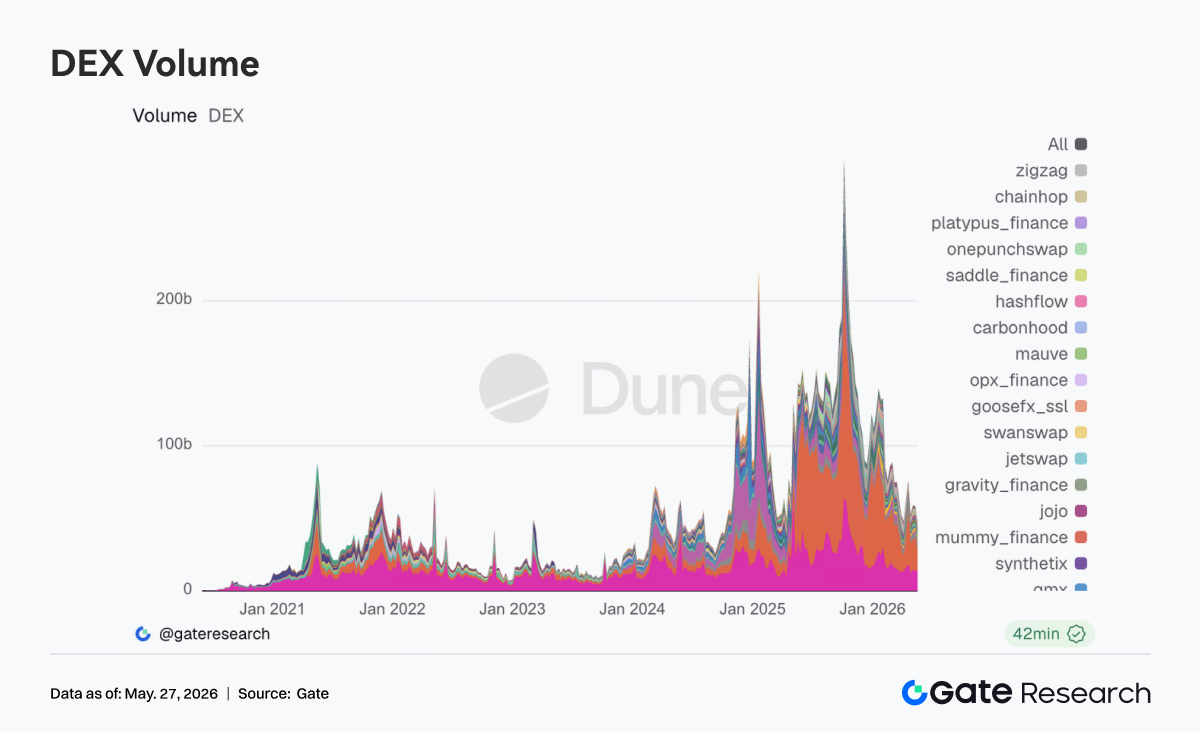

3.1 Giao dịch DEX vẫn kiên cường, khối lượng tập trung vào các trung tâm thanh khoản chính thống

Tuần này, giao dịch trên chuỗi vẫn rất kiên cường bất chấp sự hạ nhiệt tổng thể của các tài sản rủi ro. Sau ngày 18 tháng 5, Bitcoin đã từng giảm xuống mức thấp nhất trong hai tuần, nhưng khối lượng DEX không mất đà với tốc độ tương tự. Thay vào đó, vốn tập trung hơn nữa vào các giao thức chính thống có thanh khoản sâu hơn và hiệu quả thực thi ổn định hơn. Uniswap và PancakeSwap tiếp tục chiếm thị phần giao dịch cốt lõi, trong khi hoạt động trên Aerodrome trong hệ sinh thái Base tăng hơn nữa. Nhu cầu giao dịch trên chuỗi không hề rút lui; thay vào đó, trong một môi trường biến động, nó cho thấy sự ưa thích đối với các nền tảng định tuyến trưởng thành và trượt giá thấp.

Về phía Solana, Raydium và Meteora vẫn ở mức cao, nhưng tăng trưởng biên đã chậm lại rõ rệt so với các tuần trước. Sự quan tâm đến tài sản meme và các pool thanh khoản biến động cao bắt đầu hạ nhiệt. Về mặt quy định, sau khi Ủy ban Ngân hàng Thượng viện thúc đẩy luật liên quan đến thị trường tiền điện tử vào giữa tháng 5, định giá thị trường cho cơ sở hạ tầng giao dịch tuân thủ đã tăng lên và thanh khoản trên chuỗi tập trung hơn nữa vào các giao thức hàng đầu.

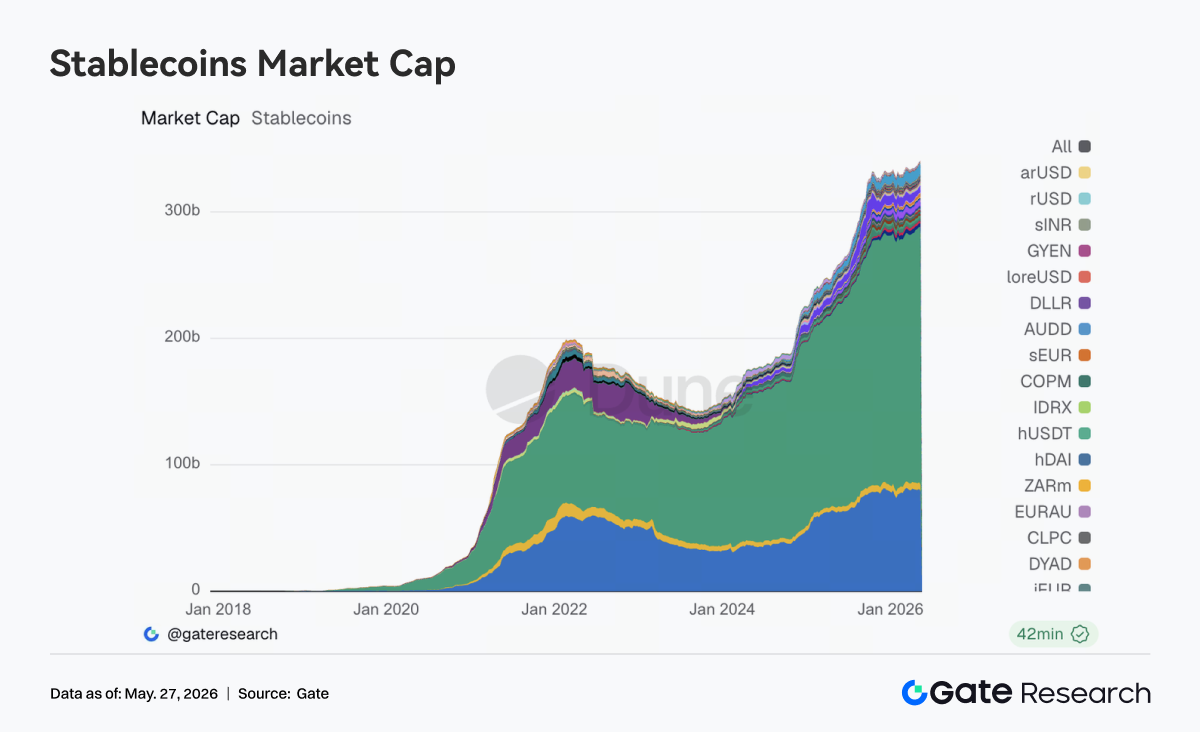

3.2 Thị trường Stablecoin bước vào giai đoạn định giá lại mang tính cấu trúc; năng lực thanh toán và khả năng tương thích tổ chức trở thành các biến số cốt lõi

Tuần này, lĩnh vực stablecoin không chứng kiến sự mở rộng nhanh chóng ở cấp độ tổng hợp, nhưng các điều chỉnh cấu trúc nội bộ tiếp tục diễn ra sâu hơn. USDT và USDC vẫn chiếm ưu thế, nhưng trọng tâm của dòng vốn mới đã dần chuyển từ tăng trưởng quy mô đơn thuần sang thanh toán, bù trừ, phân phối chuỗi chéo và khả năng tương thích tổ chức. Các tài sản như USDS, USDe và PYUSD vẫn cho thấy một số khả năng hấp thụ, nhưng sự phân biệt của thị trường giữa “stablecoin sinh lời” và “tài sản thanh toán đô la đa dụng” trở nên rõ rệt hơn.

Tuần này, Circle tiếp tục củng cố vị thế của USDC trong thanh toán chuỗi chéo, giao dịch tần suất cao và các kịch bản phân phối tổ chức. Thị trường cũng tập trung trở lại vào các tài sản stablecoin có thể kết nối trực tiếp với các hệ thống tài chính chính thống. Đồng thời, các cuộc thảo luận quy định xung quanh cơ chế lợi suất stablecoin và ranh giới quy định tiếp tục tiến triển. Logic định giá của thị trường stablecoin đang dần chuyển từ ưu tiên quy mô sang ưu tiên khả năng tiêu chuẩn hóa tuân thủ. Nhìn chung, tâm lý trong lĩnh vực stablecoin ổn định trong tuần này, nhưng hướng đi tương đối rõ ràng.

3.3 Tài sản LST ETH chịu áp lực, trong khi tài sản SOL vẫn tương đối ổn định

Lĩnh vực liquid staking bước vào giai đoạn phân hóa cấu trúc rõ rệt hơn. Các tài sản cốt lõi dựa trên ETH như Lido đã chứng kiến một số sự điều chỉnh giảm, khi một số quỹ lớn điều chỉnh lại vị thế và phân bổ thời hạn sau đợt phục hồi trước đó. Ngược lại, các tài sản phía SOL kiên cường hơn, với Sanctum, Jito và Jupiter Staked SOL duy trì ổn định trên diện rộng và lĩnh vực này không thấy áp lực rút vốn rõ rệt.

Các biến số cốt lõi ảnh hưởng đến khẩu vị rủi ro LST trong tuần này vẫn đến từ bảo mật chuỗi chéo và tiêu chuẩn hóa tài sản. Vào giữa tháng 5, Lido đã giải thích thêm về lý do chọn Chainlink CCIP để mở rộng chuỗi chéo wstETH, và thị trường đã tập trung trở lại vào bảo mật cầu nối và khung tài sản tiêu chuẩn hóa. Sau các sự cố Kelp và cầu nối chuỗi chéo, thị trường đã dần bắt đầu phân biệt mức độ rủi ro giữa các LST tiêu chuẩn hóa gốc và các tài sản cầu nối được bọc thứ cấp.

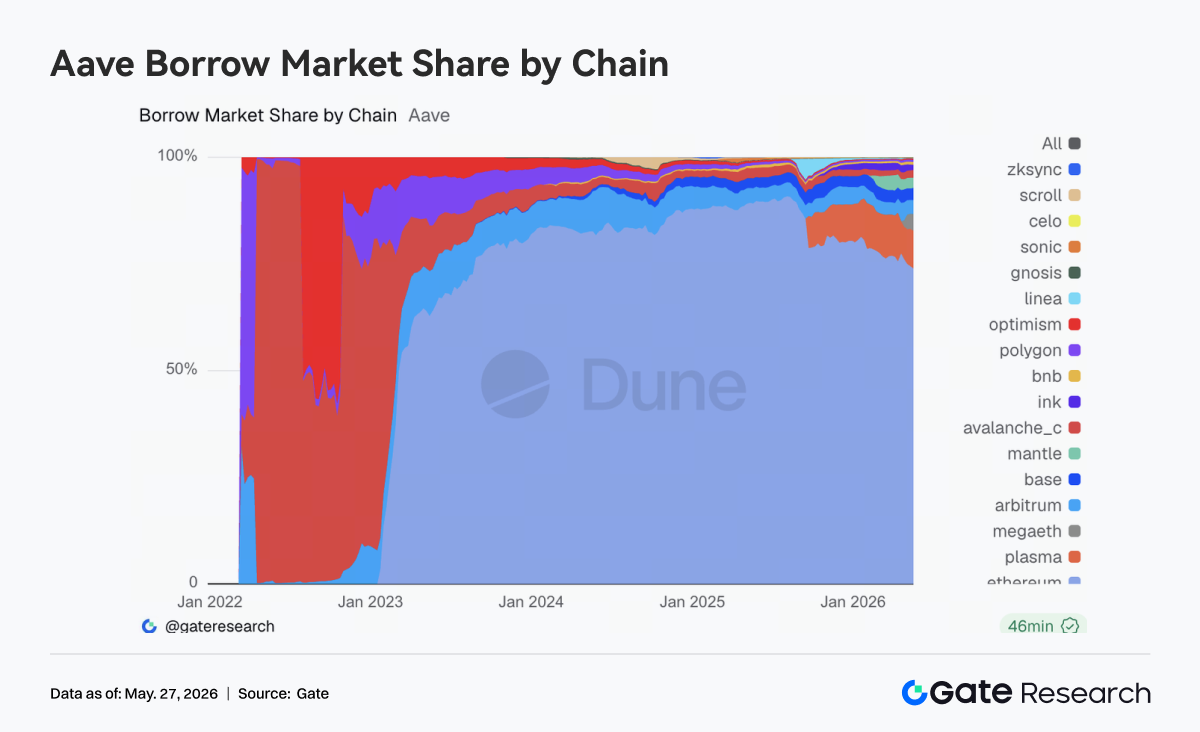

3.4 Nhu cầu cho vay Aave tiếp tục dịch chuyển; các thị trường mới cải thiện khả năng hấp thụ

Thay đổi chính trong Aave tuần này xoay quanh các điều chỉnh trong cấu trúc nhu cầu cho vay. Tổng số dư vay trên toàn nền tảng giảm phần nào so với tuần trước. Ethereum V3 vẫn duy trì vị thế cốt lõi, nhưng sức hút biên của nó yếu hơn so với các giai đoạn trước. Trong khi đó, khả năng hấp thụ cho vay của Plasma và MegaETH tiếp tục mạnh lên. MegaETH đặc biệt đáng chú ý, với cả thời gian lưu giữ vốn và hoạt động đều cải thiện đáng kể, dần chuyển từ nhu cầu theo câu chuyện sang hấp thụ thanh khoản thực.

Về mặt quản trị, Aave đã thúc đẩy việc xoay vòng người ký của Emergency Guardian vào ngày 20 tháng 5, nâng cao mức độ ưu tiên cho ứng phó khẩn cấp và kiểm soát rủi ro chuỗi chéo. Các hành động quản trị trước đây xung quanh việc mở khóa WETH và khôi phục LTV cũng cho thấy giao thức đã dần chuyển từ giai đoạn xử lý rủi ro sau phản ứng dây chuyền rsETH/Kelp sang giai đoạn xây dựng lại bình thường hóa. Từ cấu trúc hiện tại, vốn đang chảy ngược trở lại hệ sinh thái Aave, nhưng thiên về các kịch bản trên chuỗi có ưu đãi mới và không gian tăng trưởng thị trường mới.

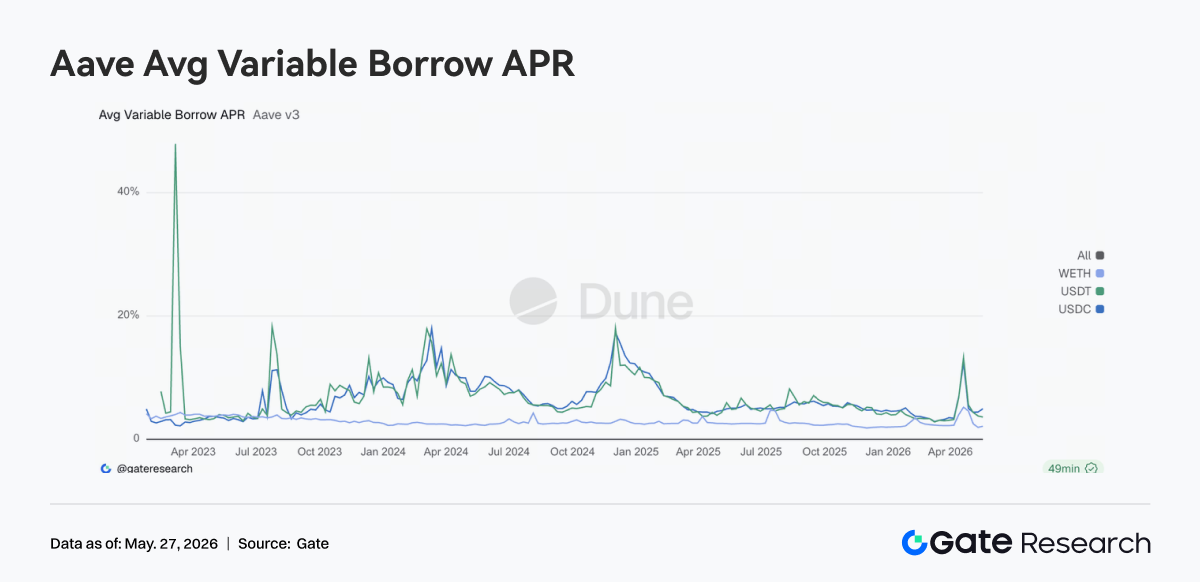

3.5 Cấu trúc lãi suất Aave bình thường hóa, trong khi mức bù thanh khoản đô la vẫn rõ ràng

Chi phí vay stablecoin của Aave đã rõ ràng rời xa trạng thái áp lực cao trong giai đoạn sự kiện cuối tháng 4. Lãi suất huy động vốn USDT và USDC đã giảm trở lại phạm vi hoạt động bình thường, trong khi chi phí vay WETH giảm thêm. Thay đổi cốt lõi của thị trường là việc sử dụng vốn đã trở lại cấu trúc bình thường. Nhu cầu tài trợ stablecoin chủ yếu tập trung vào chênh lệch giá, các chiến lược trung tính và luân chuyển thanh khoản, trong khi phía WETH không thấy một làn sóng nhu cầu vay một chiều mới.

Tuy nhiên, tỷ lệ sử dụng USDC vẫn tương đối cao và thanh khoản đô la vẫn là loại hình tài trợ có mức bù cao nhất trên thị trường. Mặc dù vậy, nhìn chung, môi trường tài trợ đã làm suy yếu rõ rệt sự căng thẳng trong giai đoạn sự kiện rủi ro trước đó. Kết hợp với việc quản trị tăng cường hơn nữa các cơ chế khẩn cấp và khung Guardian trong tuần này, sự thay đổi lãi suất Aave hiện tại đại diện cho một quá trình định giá lại bình thường hóa sau khi giải phóng rủi ro.

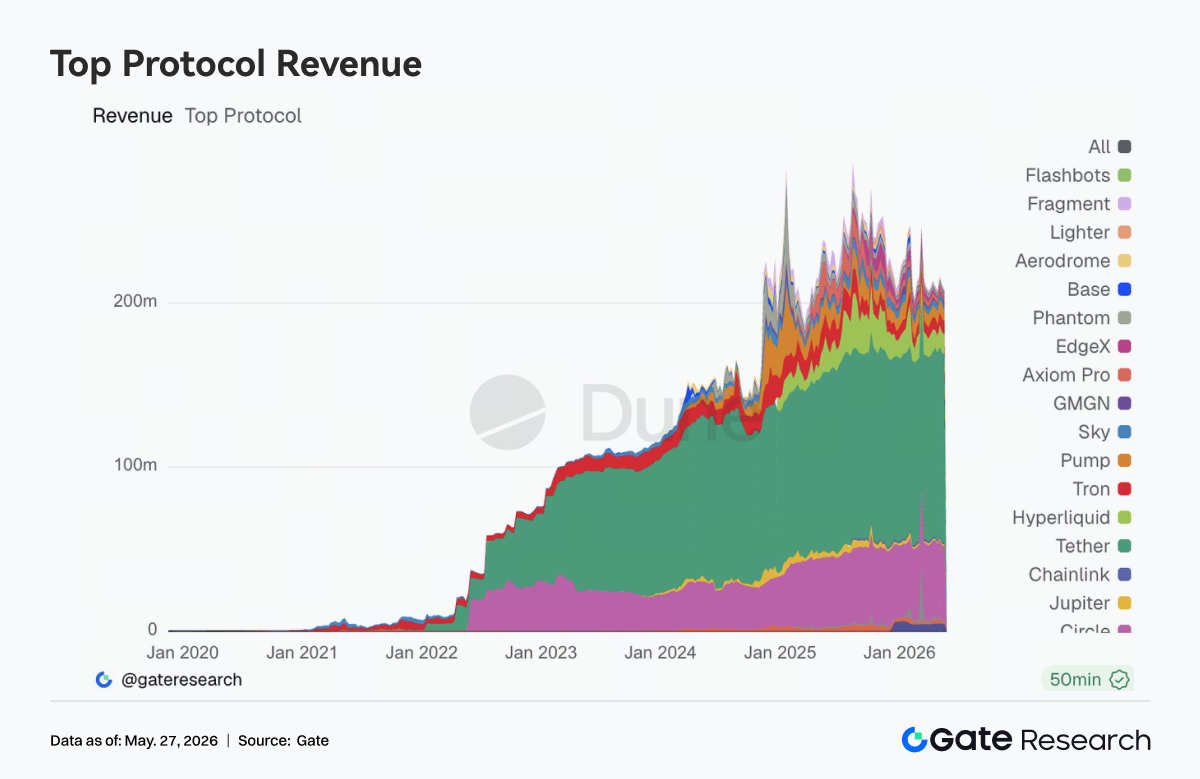

3.6 Doanh thu giao thức quay trở lại cấu trúc dẫn dắt bởi stablecoin và cơ sở hạ tầng

Cấu trúc doanh thu giao thức trở nên ổn định hơn đáng kể so với các tuần trước. Tether và Circle tiếp tục duy trì hiệu suất doanh thu ổn định nhất và việc phát hành stablecoin vẫn là lĩnh vực cốt lõi có dòng tiền trên chuỗi chất lượng cao nhất. Trong số các giao thức giao dịch, doanh thu của Hyperliquid vẫn cao, nhưng tăng trưởng đã chậm lại rõ rệt. Doanh thu từ các giao thức được thúc đẩy bởi điểm vào giao dịch và lưu lượng tần suất cao, như Pump, Phantom và Axiom, cũng bắt đầu hạ nhiệt.

Ngược lại, các lớp khớp lệnh và cơ sở hạ tầng nền tảng như edgeX và Titan Builder cho thấy khả năng phục hồi mạnh hơn. Gần đây, Hyperliquid tiếp tục thúc đẩy các hướng mở rộng bao gồm trình xác thực, hợp đồng vĩnh viễn RWA và thị trường sự kiện. Circle cũng đã tăng cường hỗ trợ USDC cho Hyperliquid, cho thấy nhu cầu thị trường dài hạn đối với các hệ thống giao dịch trên chuỗi hiệu quả không hề suy yếu. Tuy nhiên, cấu trúc doanh thu tuần này cho thấy việc mở rộng hoạt động người dùng không còn tràn lan không giới hạn. Vốn đã bắt đầu tập trung trở lại vào các lớp thanh toán, khớp lệnh và bù trừ cơ bản với khả năng giữ lại dòng tiền bền vững. Nhìn chung, logic doanh thu giao thức đang dần quay trở lại chất lượng dòng tiền.

4. Theo dõi phái sinh

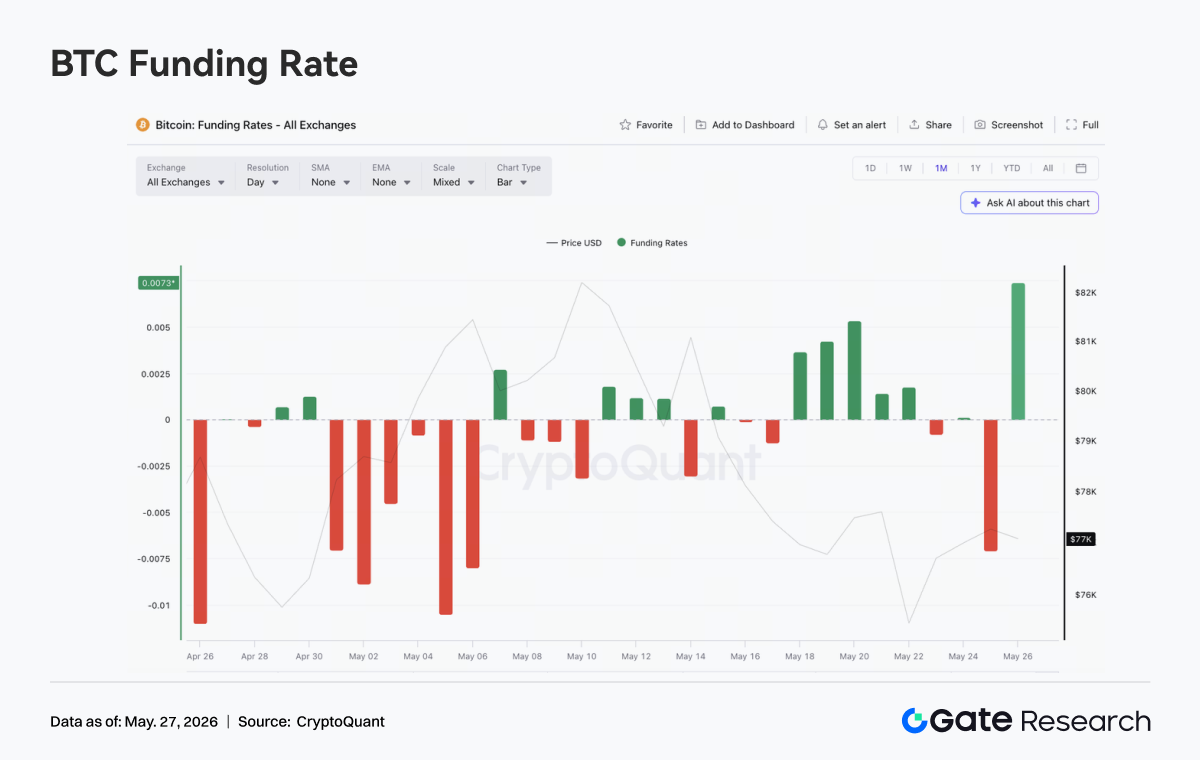

4.1 Tỷ lệ Funding BTC vẫn dương nhưng giá yếu, gây áp lực lên các vị thế Long đòn bẩy

Từ ngày 18 tháng 5 đến ngày 24 tháng 5 năm 2026, giá BTC nhìn chung yếu và dao động trong phạm vi hẹp. Giá giao dịch gần 77K vào đầu tuần, và mặc dù có những đợt phục hồi gián đoạn, nhưng giá đã không thể lấy lại hiệu quả phạm vi 78K – 79K. Khoảng ngày 22 tháng 5, giá giảm nhanh chóng một thời gian ngắn và duy trì ở mức tương đối thấp trong suốt cuối tuần.

Khác biệt với hiệu suất giá, tỷ lệ funding vẫn dương nhiều lần từ ngày 18 tháng 5 đến ngày 22 tháng 5. Đặc biệt, funding dương tiếp tục tăng từ ngày 18 tháng 5 đến ngày 20 tháng 5, cho thấy một số vị thế long vẫn duy trì tiếp xúc đòn bẩy mặc dù giá yếu.

Sự kết hợp “giá yếu + funding dương” này phản ánh rằng thị trường vẫn có một số kỳ vọng mua đáy hoặc giao dịch phục hồi vào đầu tuần. Nhưng khi BTC không phục hồi đi lên, các vị thế long trong môi trường funding dương tiếp tục chịu chi phí và tỷ lệ funding sau đó dần giảm, cho thấy tâm lý long bắt đầu hạ nhiệt.

Về OI, tuần này OI dao động trong phạm vi 25 tỷ USD – 26 tỷ USD, rõ ràng thấp hơn đỉnh trước đó gần 29 tỷ USD. Khi giá giảm nhanh vào ngày 22 tháng 5, OI tăng nhẹ trở lại lên khoảng 26 tỷ USD, cho thấy các vị thế định hướng mới đã tham gia trong quá trình giảm. Tuy nhiên, OI sau đó lại giảm, cho thấy vốn đòn bẩy không tiếp tục thêm vị thế. Nhìn chung, thị trường phái sinh tuần này ở trạng thái củng cố đòn bẩy thấp, với sự sụt giảm giá phản ánh nhiều hơn sự suy giảm khẩu vị rủi ro hơn là một làn sóng thanh lý đòn bẩy quy mô lớn.

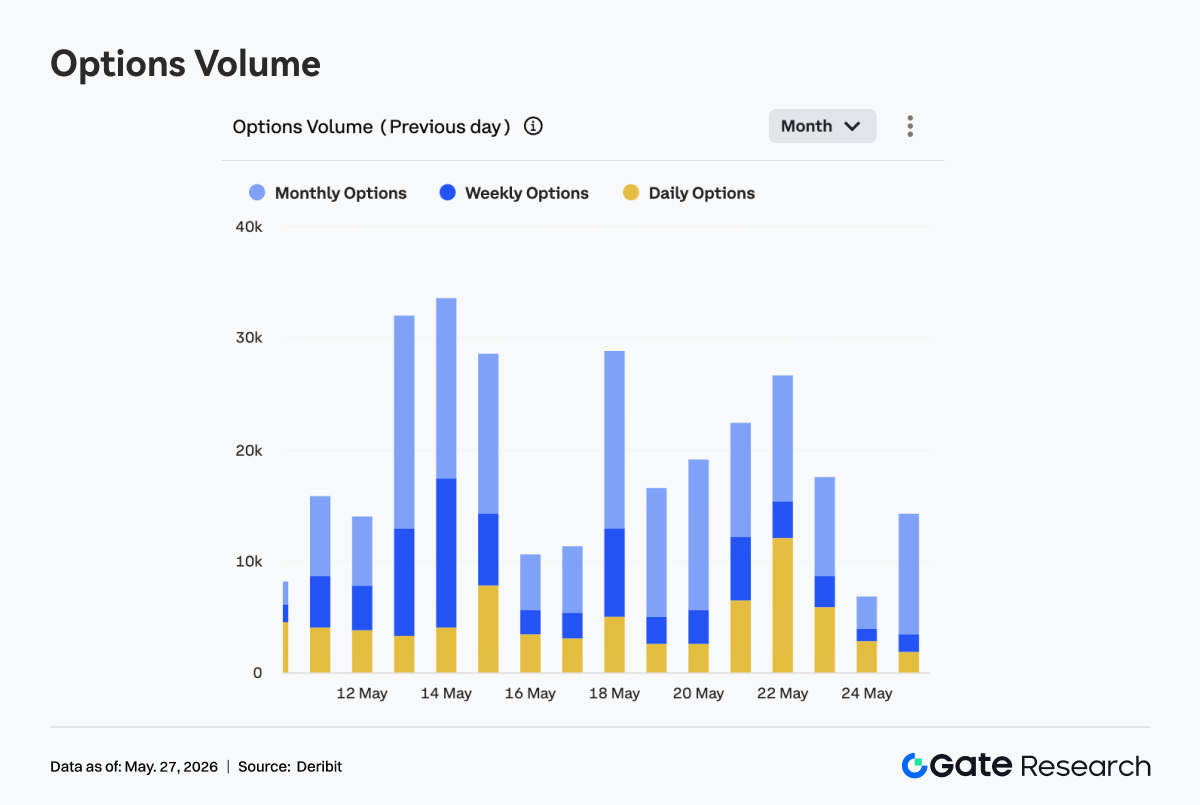

4.2 Khối lượng quyền chọn giảm trước, tăng sau; thị phần quyền chọn trong ngày tăng cho thấy nhu cầu giao dịch ngắn hạn mạnh hơn

Khối lượng quyền chọn BTC theo mô hình đầu tiên giảm, sau đó tăng, rồi sau đó rút lui. Vào ngày 18 tháng 5, khối lượng ở mức cao nhất trong tuần, gần 29K. Sau đó, khối lượng giảm xuống khoảng 16K-19K từ ngày 19 tháng 5 đến ngày 20 tháng 5, cho thấy sau khi biến động giá và vĩ mô đầu tuần được hấp thụ, hoạt động giao dịch thị trường tạm thời hạ nhiệt. Từ ngày 21 tháng 5 đến ngày 22 tháng 5, khối lượng mở rộng trở lại. Vào ngày 22 tháng 5, khối lượng tăng lên khoảng 26K, đỉnh rõ ràng thứ hai trong tuần, tương ứng với sự sụt giảm giá nhanh của BTC. Điều này cho thấy nhu cầu phòng ngừa rủi ro và giao dịch biến động ngắn hạn tăng lên đồng thời trong quá trình giảm.

Về mặt cấu trúc, quyền chọn hàng tháng vẫn là nguồn khối lượng chính, đặc biệt là xung quanh ngày 18 tháng 5 và ngày 20 tháng 5, cho thấy thị trường vẫn chủ yếu tập trung vào phân bổ trung hạn và quản lý rủi ro. Nhưng điểm đáng chú ý hơn trong tuần này là sự gia tăng rõ ràng thị phần của quyền chọn trong ngày. Từ ngày 21 tháng 5 đến ngày 23 tháng 5, phần màu vàng mở rộng đáng kể, đặc biệt là vào ngày 22 tháng 5, khi quyền chọn trong ngày đóng góp một phần lớn khối lượng. Điều này cho thấy khi giá giảm và biến động ngắn hạn gia tăng, thị trường ưa chuộng sử dụng các công cụ kỳ hạn ngắn để giao dịch theo sự kiện hoặc phòng ngừa rủi ro nhanh chóng.

Nhìn chung, thị trường quyền chọn tuần này không chứng kiến sự mở rộng khối lượng một chiều bền vững, mà là sự gia tăng khối lượng dạng xung trong quá trình giảm giá. Cấu trúc bị chi phối bởi quyền chọn hàng tháng cho thấy các vị thế trung hạn chưa thoát ra, trong khi thị phần quyền chọn trong ngày tăng lên phản ánh nhu cầu quản lý rủi ro ngắn hạn mạnh hơn. Kết hợp với Skew vẫn âm và DVOL có xu hướng giảm tổng thể, thị trường không bước vào định giá hoảng loạn hoàn toàn, nhưng độ nhạy đối với bảo vệ giảm và giao dịch biến động ngắn hạn đã tăng lên rõ rệt vào những ngày biến động giá chính.

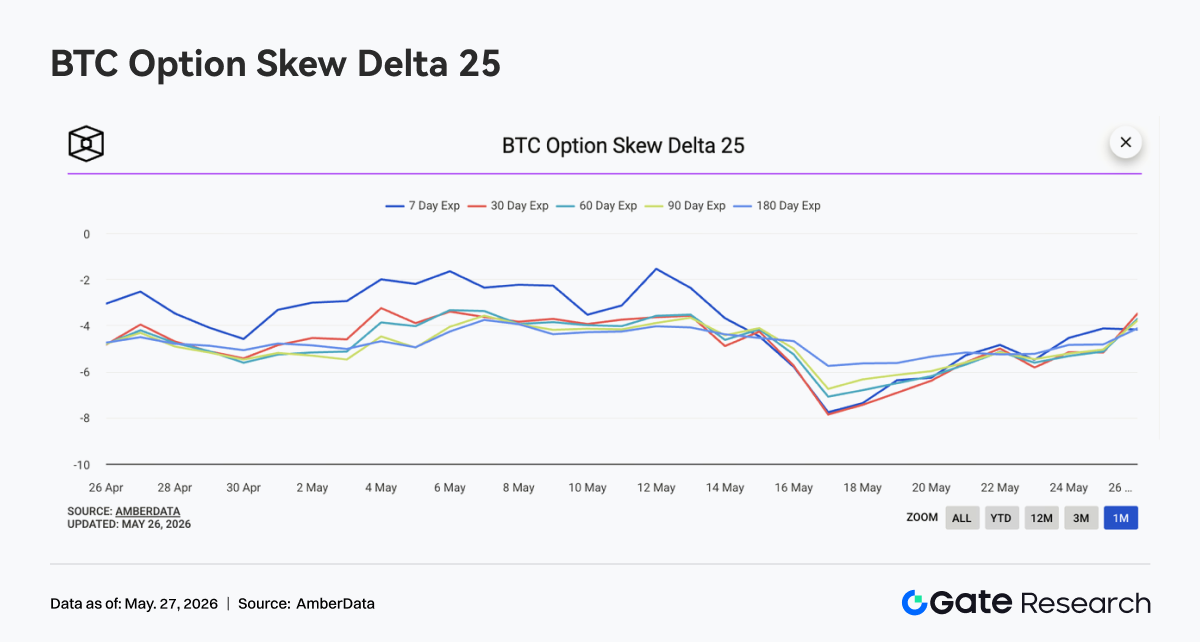

4.3 Skew 25D phục hồi từ mức âm sâu, nhưng mức bù bảo vệ giảm giá không biến mất

Skew BTC 25D trên các kỳ hạn dần phục hồi từ vùng âm sâu. Vào đầu tuần, Skew 7D và 30D từng tiến gần đến -8, cho thấy sau đợt giảm giá tuần trước, nhu cầu bảo vệ giảm ngắn hạn rất mạnh. Khi giá sau đó bước vào củng cố ở mức thấp, Skew trên các kỳ hạn bắt đầu phục hồi. Đến khoảng ngày 24 tháng 5, Skew ngắn hạn đã phục hồi về khoảng -4,5, trong khi các kỳ hạn trung và dài hạn cũng tăng.

Sự phục hồi của Skew cho thấy nhu cầu bảo vệ do hoảng loạn đã giảm bớt phần nào, và mức bù put ngắn hạn đã giảm rõ rệt so với đầu tuần. Tuy nhiên, cần lưu ý rằng Skew trên các kỳ hạn vẫn âm tổng thể, có nghĩa là thị trường chưa hoàn toàn chuyển sang lạc quan và định giá quyền chọn vẫn giữ một lập trường phòng thủ đối với rủi ro giảm.

Nhìn chung, những thay đổi Skew tuần này phản ánh sự chuyển đổi của thị trường từ “mua bảo vệ tập trung” sang “chờ đợi ở mức thấp”. Nếu BTC tiếp tục giao dịch đi ngang, Skew có thể phục hồi thêm. Nhưng nếu giá phá vỡ mức thấp trước đó một lần nữa, Skew ngắn hạn có thể yếu đi nhanh chóng một lần nữa.

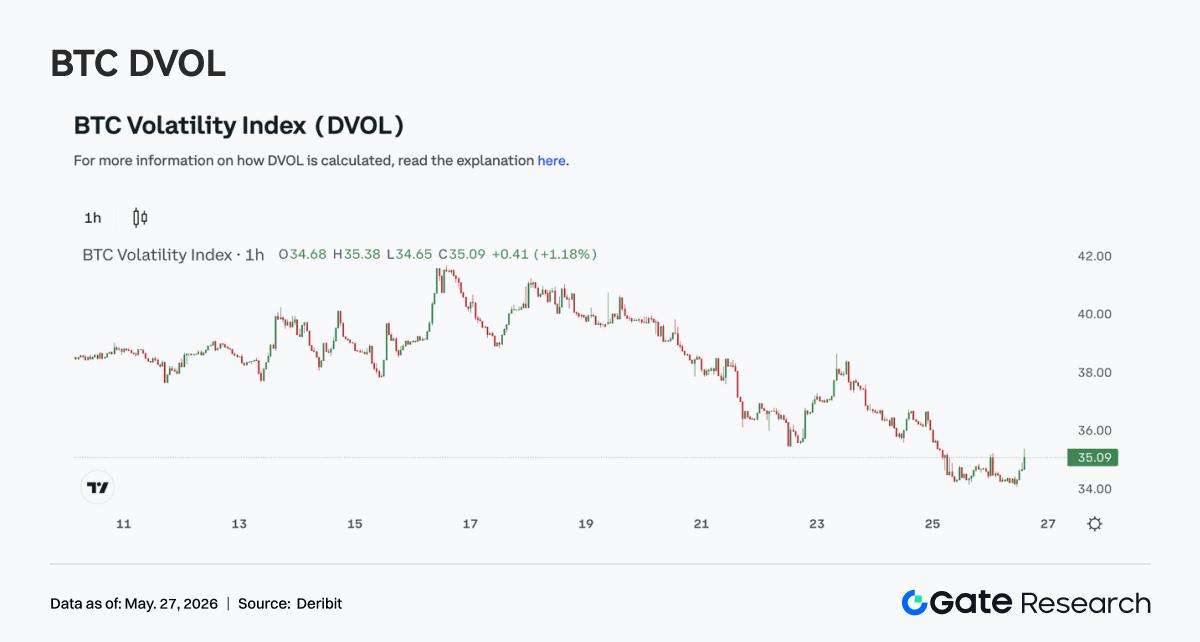

4.4 DVOL tiếp tục giảm; biến động nén lại mặc dù giá yếu

Tuần này, chỉ số biến động BTC DVOL cho thấy xu hướng giảm dao động tổng thể. Vào đầu tuần, DVOL vẫn ở gần 40, sau đó giảm dần. Mặc dù có một sự nhiễu loạn ngắn khi giá giảm vào ngày 22 tháng 5, DVOL đã không thể tăng trở lại một cách đáng kể và đến ngày 24 tháng 5, nó đã giảm xuống khoảng 36.

Hành động giá yếu kết hợp với DVOL giảm cho thấy phản ứng của thị trường đối với sự sụt giảm không xuất hiện dưới dạng mở rộng biến động do hoảng loạn. Thay vào đó, nó gần với cấu trúc “giảm rủi ro chậm + giảm biến động”. Điều này phù hợp với củng cố OI thấp và phục hồi Skew, cho thấy sau khi giải phóng rủi ro trước đó, cả đòn bẩy và nhu cầu bảo vệ đều hạ nhiệt.

Nhìn chung, các phái sinh BTC trong tuần này cho thấy sự kết hợp của đòn bẩy thấp, biến động thấp và giá yếu. Trong ngắn hạn, thị trường thiếu một chất xúc tác định hướng rõ ràng. Nếu giá tiếp tục củng cố ở mức thấp, DVOL có thể duy trì ở mức thấp. Tuy nhiên, vì Skew vẫn âm, nếu giá phá vỡ hỗ trợ chính một lần nữa, biến động vẫn có không gian để mở rộng trở lại.

5. Triển vọng

6. Cập nhật Gate Institutional

Tăng trưởng Kinh doanh Tổ chức

- Thị phần futures và giao ngay của tổ chức duy trì ổn định.

- Thị phần BTC/USDT và ETH/USDT tăng 5% so với tháng trước.

- Nhiều tổ chức định lượng, tần suất cao và quản lý tài sản toàn cầu đã bước vào giai đoạn tích hợp và thử nghiệm.

Nâng cấp Cho vay Tổ chức

- Giải pháp cho vay 0 mới đã chính thức ra mắt, hạ thấp hơn nữa ngưỡng cho vay và nâng hạn mức vay cho một khách hàng lên 10 triệu USDT.

- Một chiến dịch giảm giá mới cho vay thế chấp kỳ hạn cố định sẽ sớm ra mắt.

Phát triển CrossEx

- Giao dịch giao ngay trên một sàn giao dịch lớn đã được thêm vào cuối tháng 5.

- Việc tích hợp DEX đầu tiên sẽ diễn ra vào tháng 6.

Tiếp tục Tối ưu hóa Cơ sở hạ tầng Kỹ thuật

- Tiếp tục tối ưu hóa độ trễ WebSocket và các vấn đề đẩy lệnh.

- Các nâng cấp Spot SBE, OMS 3.0 và CrossEx tiếp tục được thúc đẩy.

Thương hiệu và Sự kiện Toàn cầu

Sự kiện Institutional ngày 2 tháng 6 tại Amsterdam tiếp tục tiến triển và vòng mời thứ hai tới các khách hàng tổ chức toàn cầu đã bắt đầu.

Nguồn dữ liệu

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research là nền tảng nghiên cứu toàn diện về blockchain và tiền điện tử, cung cấp nội dung chuyên sâu cho độc giả, bao gồm phân tích kỹ thuật, thông tin thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách kinh tế vĩ mô.

Tuyên bố từ chối trách nhiệm

Đầu tư vào thị trường tiền điện tử tiềm ẩn rủi ro cao. Người dùng nên tự nghiên cứu và hiểu đầy đủ về bản chất của tài sản và sản phẩm trước khi đưa ra bất kỳ quyết định đầu tư nào. Gate không chịu trách nhiệm về bất kỳ tổn thất hoặc thiệt hại nào phát sinh từ các quyết định đó.