协议层身份是理解 Concordium(CCD) 与其他公链差异的关键入口。多数链把「地址即身份」,KYC 发生在中心化平台;Concordium 则把已验证主体与账户的绑定写进协议,使后续交易、Agent 注册与属性检查都建立在同一问责基础上。

用户常见困惑在于:既然要合规,为何不把 KYC 结果直接上链?Concordium 的回答是,链上需要的是可验证的授权与属性结论,而不是永久公开的敏感档案。零知识证明(Zero-Knowledge Proof,ZKP)正是连接两者的桥梁。

协议层身份解决什么问题?与「地址匿名」有何不同?

公链默认模型是 pseudonymity:地址可追踪,但不一定对应可问责的真实主体。对普通转账,这可能足够;对 Agent 代签、按资质访问服务、或企业级 PayFi,对手方需要知道「谁在负责」以及「是否满足某合规条件」,却不必看到全部个人资料。

| 模式 | 身份位置 | 典型局限 |

|---|---|---|

| 地址匿名 | 无协议层绑定 | 难以问责、合规靠链下平台 |

| 平台 KYC 标记 | 中心化数据库 | 数据集中、跨应用难互认 |

| 协议层身份 | 账户创建时绑定 | 需身份发行生态支持 |

Concordium 的协议层身份(Protocol-Level Identity)意味着:每个账户与经过 Identity Issuer 验证的人类或商业实体关联,这一关联是网络规则的一部分,而非某个 DApp 的可选插件。由此,Agent Registry 注册与验证流程中的 Agent 才能追溯到已验证授权方。

Concordium 账户如何与真人或实体绑定?

绑定流程在概念上分为链下验证与链上引用。用户向 Concordium 生态认可的身份发行方(Identity Issuer)提交所需材料,发行方完成 KYC 或 KYB 后,向用户账户发放身份对象(identity object)。链上可见的是与账户关联的身份引用及密码学结构,而非证件扫描件的明文。

身份对象使账户具备「已验证来源」:任何使用该账户签名的操作——包括创建 Agent、发起交易或出示属性证明——都可关联到经发行方背书的实体。撤销、更新与过期规则由协议与发行方政策共同约束,具体参数以当前网络文档为准。

这一设计与「先在 CEX 开户再做链上提币」不同:CEX 的 KYC 停留在平台内部,链上地址本身仍是匿名的;Concordium 则试图让链上账户从创建起就带有可验证的问责链。

零知识证明如何运作?能证明哪些属性?

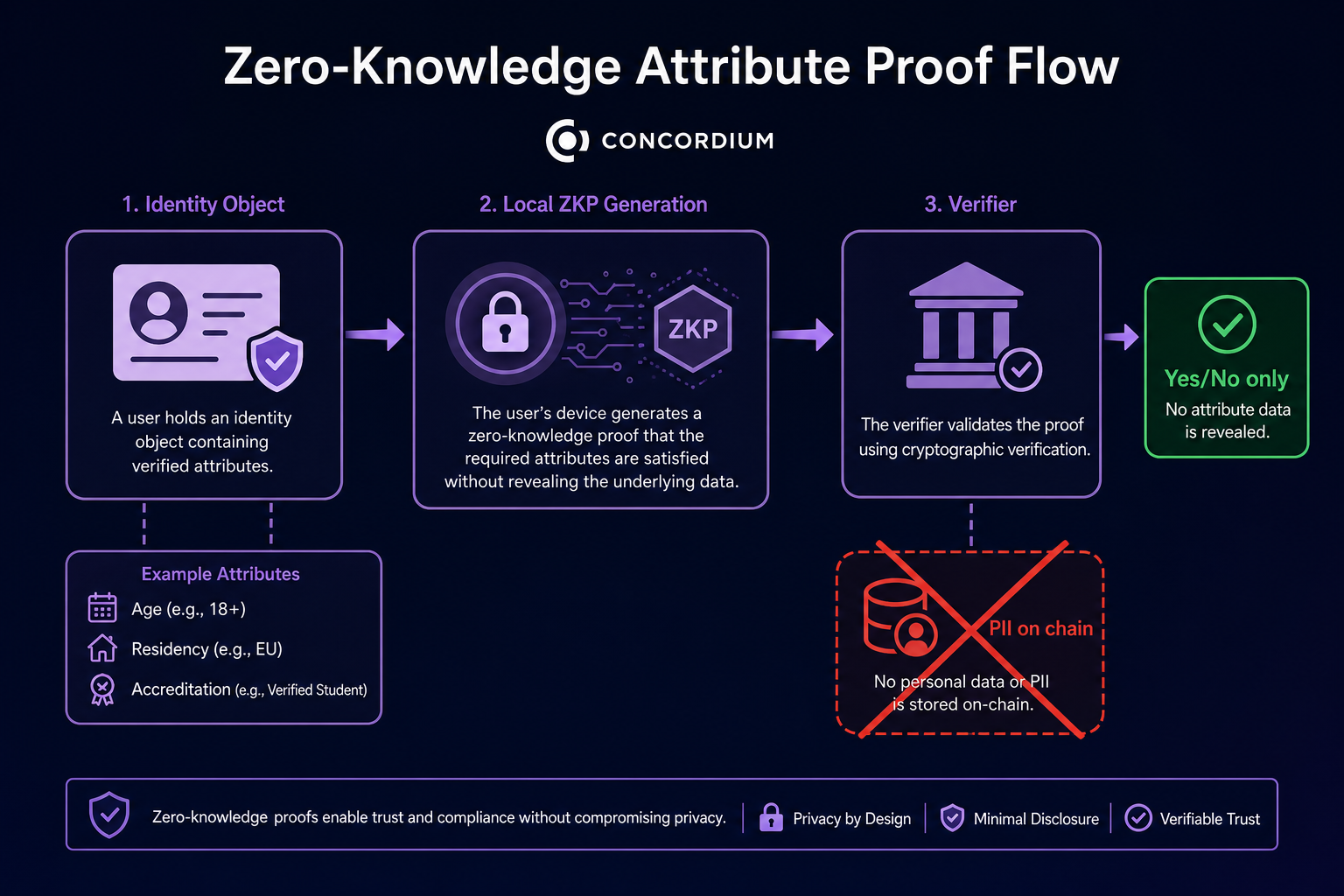

零知识证明允许证明者向验证者证明「某陈述为真」,而不泄露证明该陈述所需的额外信息。在 Concordium 语境中,陈述通常是属性型问题:是否年满 18 岁、是否位于某国、是否具备 accredited investor 资格、是否在授权 spending limit 内等。

流程可概括为四步:身份发行方在链下验证原始资料并写入身份对象可用的凭证结构;用户在需要时本地生成 ZKP;验证方(链上合约、应用或 Agent)仅检查证明是否有效;验证结果以 yes/no 或阈值形式返回,原始证件内容不进入账本。

| 证明类型 | 验证方得到什么 | 链上/公开层得到什么 |

|---|---|---|

| 年龄门槛 | 「≥18」为真 | 不含出生日期 |

| 居住地 | 「位于某辖区」为真 | 不含详细地址 |

| 资质 | 「具备某投资等级」为真 | 不含收入或资产明细 |

Verify and Access 产品面向的,正是把这种属性检查封装成应用可调用的接口,使 Agent 或前端在访问受限服务前获得简洁授权信号。与 Concordium vs Worldcoin 的讨论相关:World ID 侧重「唯一人类」,Concordium 的 ZKP 更常服务于「某账户是否满足某合规或业务条件」。

对企业客户,这意味着可以在 onboarding 环节要求「已验证账户 + 特定属性证明」,而不必自建完整 KYC 数据湖;对 Agent 框架,则可在工具调用前插入授权检查,避免未验证 Agent 访问受限 API。身份对象的生命周期还包括更新与撤销:当用户身份状态变化或发行方政策调整时,相关凭证可能需要重新发行或失效,账户层面的问责关系因此可随合规要求演进。

图 1. Concordium 零知识属性证明流程:从身份对象到验证结果,原始个人信息不进入链上。

图 1. Concordium 零知识属性证明流程:从身份对象到验证结果,原始个人信息不进入链上。

协议层身份与传统 KYC 上链有何不同?

「KYC 上链」常被误解为把姓名、证件号写入区块。Concordium 明确避免这种路径:链上持久化的是身份绑定与证明验证能力,不是 PII 仓库。对比维度如下。

| 维度 | 传统 KYC 上链(误解版) | Concordium 协议层身份 |

|---|---|---|

| 链上数据 | 易含明文或哈希化 PII | 身份对象 + 证明结果 |

| 隐私 | 一旦公开难以撤回 | ZKP 选择性披露 |

| 互操作 | 各平台重复 KYC | 同一账户多场景复用证明 |

| 问责 | 取决于平台 | 账户级授权链 |

对 RegTech 与 Agent 经济而言,差异在于:对手方验证的是密码学结论与发行方背书,而非信任某个中心化表格里的字段副本。PayFi、稳定币发行与代币化基金等场景,常需要在不公开投资者完整档案的前提下,确认其合格投资者身份或辖区资格——协议层身份 + ZKP 的组合正是为这类「可验证但最小披露」需求而设计。

从开发者集成角度,应用通常不需要直接处理原始 KYC 包,而是调用 Verify and Access 或钱包侧证明生成接口,获得布尔型或枚举型授权结果,再决定是否放行交易、Agent 调用或内容访问。这降低了前端与智能合约侧的数据合规负担,但要求产品逻辑明确:哪些操作必须绑定哪些属性证明。

协议层身份有哪些优势与局限?

优势包括:把合规检查前置到协议、减少应用层重复集成身份模块;ZKP 使「证明合规」与「暴露数据」解耦;已验证账户为 Agent Registry 提供统一授权根。对企业场景,审计轨迹可围绕账户与证明事件展开,而不必扩散原始 KYC 包。

局限同样明确。身份质量取决于 Identity Issuer 的覆盖与标准,不同司法辖区规则差异会导致可用属性集合不同。用户需理解 ZKP 生成依赖本地钱包与凭证状态,操作复杂度高于纯匿名地址。若发行方或凭证过期,相关证明需更新。协议层身份也不能自动解决所有链下欺诈,仅解决「链上交互时的可验证属性与问责」这一层。

此外,协议层身份并不消除对链下审计的需求:监管或合作方仍可能依法向发行方索取记录,只是这些记录不必因一次链上交互而永久公开在全网账本中。对项目方而言,需在隐私承诺与合规响应之间保持透明的产品说明,避免把 ZKP 误解为「完全无法追溯」。

总结

Concordium 协议层身份把「已验证主体」嵌入账户模型,零知识证明则让属性验证在不公开原始数据的前提下完成。理解这一组合,是进一步阅读 Agent Registry、Verify and Access 与 PayFi 场景的基础。

FAQ

Concordium 协议层身份是什么?

协议层身份指 Concordium 账户在创建时即与经 Identity Issuer 验证的人类或商业实体绑定。链上保留身份对象与密码学引用,而非明文个人信息。这使账户具备可问责的授权来源,并支持后续零知识属性证明。

Concordium 如何验证身份?

验证分两层:链下由身份发行方完成 KYC/KYB 并发放身份对象;链上或通过 Verify and Access 等接口,对用户生成的零知识证明进行校验。验证方通常只获得属性是否满足的结论,而非原始证件内容。

零知识证明如何保护隐私?

零知识证明让证明者向验证者展示「某条件成立」的有效证据,而不附带证明该条件所需的敏感细节。例如可证明「已年满 18 岁」而不公开出生日期。Concordium 借此在合规场景下减少链上 PII 暴露。

协议层身份与 Agent 有什么关系?

Agent Registry 将 Agent 注册到已验证 Concordium 账户。协议层身份因此成为 Agent 问责链的根:对手方验证 Agent 时,可追溯到经身份发行方背书的授权方。没有这一层,链上 Agent 身份难以与真实责任人连接。

使用协议层身份有哪些局限?

局限包括身份发行方覆盖范围、地区合规差异、凭证更新与过期管理,以及用户对 ZKP 钱包操作的学习成本。协议层身份解决链上问责与属性证明,不能替代链下业务风控或全部反欺诈流程。

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力

Master Protocol:激活 BTC 生息潜力