与传统消费电子周期不同,AI 驱动的半导体扩张更强调高性能计算与极致能效,这直接推动先进制程从 7nm 向 3nm、2nm 甚至更小节点持续演进。在这一过程中,芯片性能不再仅由设计决定,而是高度依赖制造工艺与设备能力,设备厂商的技术边界正在不断上移。

从产业结构来看,半导体行业正在进入“设备决定制程,制程决定算力”的新阶段。晶圆厂资本开支持续向高端制程集中,先进封装与异构计算快速发展,使整个产业链从线性结构转向高度协同的技术网络。在这一体系中,Applied Materials 通过材料工程能力深度嵌入制造核心环节,成为 AI 芯片产业链不可或缺的一环。

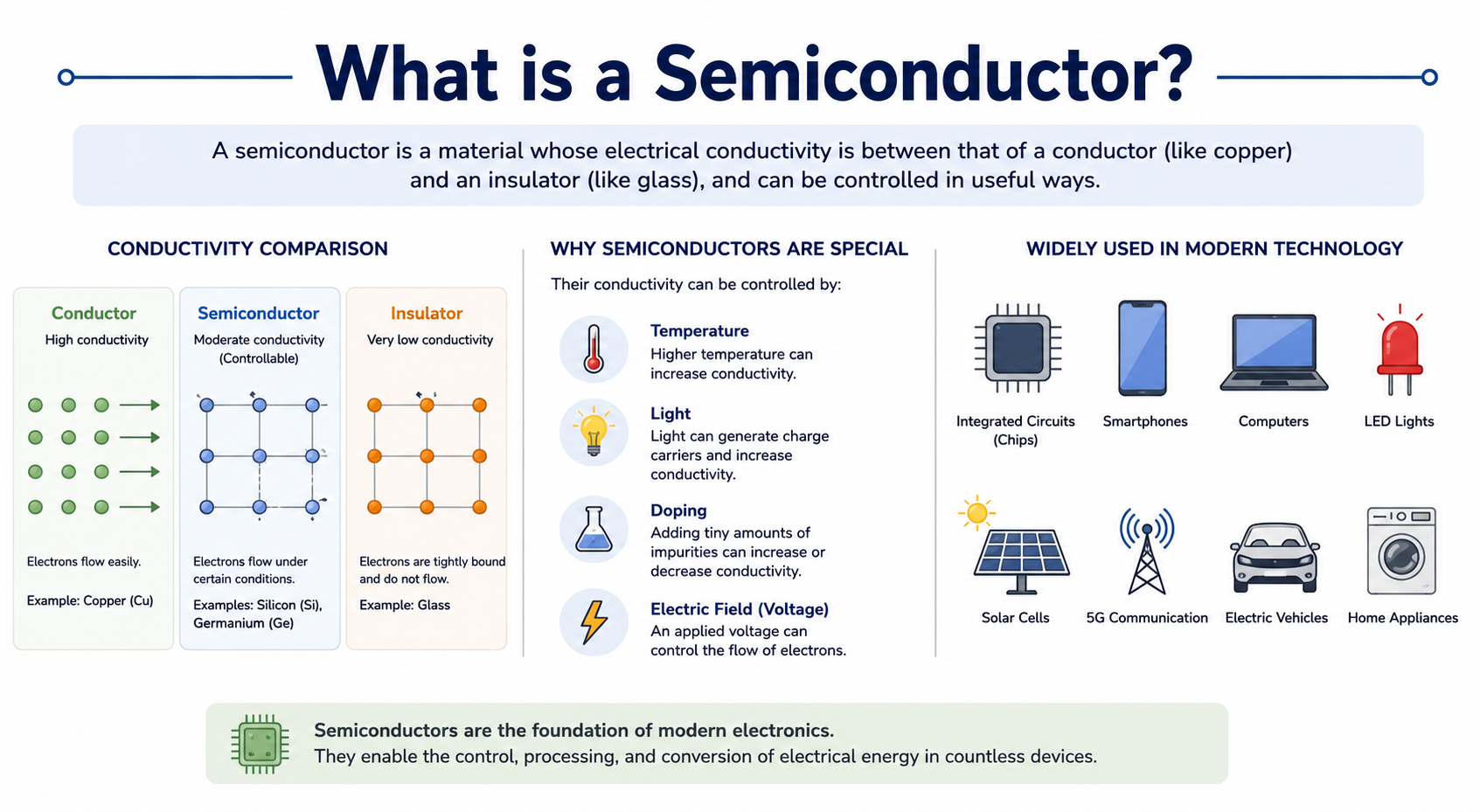

什么是半导体设备

半导体设备是指用于芯片制造过程中各类物理与化学加工的工业系统,是连接芯片设计与实际产品之间的核心桥梁。其范围覆盖晶圆清洗、光刻辅助、薄膜沉积、刻蚀、检测以及封装等多个关键环节。

在现代芯片制造中,设备精度直接决定良率与性能上限。随着晶体管尺寸逼近原子级别,制造过程已经进入纳米甚至亚纳米控制时代,每一步工艺都需要极高的稳定性与一致性。

半导体设备产业通常被称为“卖铲人”行业,因为无论芯片需求如何变化,设备始终是生产的前提条件。在 AI 时代,这一特性被进一步强化,设备厂商从幕后供应角色逐渐成为技术演进的主导力量之一。

AI 为什么推动晶圆厂持续扩产

AI 模型的规模化发展带来了算力需求的指数级增长,从大语言模型到多模态系统,再到边缘 AI 推理,均依赖高性能芯片支持。这种需求结构直接推动 GPU、AI ASIC 与高带宽存储(HBM)快速增长。

算力需求的提升意味着晶圆制造必须持续扩产,以满足高端芯片供给缺口。尤其是在先进制程节点中,产能本身成为稀缺资源,全球晶圆厂不断提高资本支出,用于建设 3nm 与未来 2nm 产线。

与此同时,AI 数据中心建设正在形成长期投资周期,云厂商持续采购高性能芯片,使晶圆厂订单具有更强的持续性与确定性。这种结构性需求使半导体行业从周期性行业逐渐向成长性行业过渡。

Applied Materials 如何参与先进制程制造

在先进制程体系中,Applied Materials 主要负责晶体管结构构建过程中的材料工程环节,其设备广泛应用于沉积与刻蚀等关键步骤。

在逻辑芯片制造中,其设备用于形成多层晶体管结构,包括栅极、互连层与绝缘层。每一层材料的厚度与均匀性都会直接影响芯片性能与功耗表现。

在存储芯片领域,公司技术用于提升 NAND 与 DRAM 的堆叠密度,使存储容量能够在有限空间内持续增长。这对于 AI 训练所需的大规模数据吞吐能力尤为关键。

此外,随着 Chiplet 与 3D 堆叠架构普及,Applied Materials 的设备逐渐从传统晶圆制造延伸至先进封装环节,进一步扩大其产业覆盖范围。

沉积、刻蚀与材料工程有哪些关键作用

沉积(Deposition)技术是芯片制造的基础环节之一,其作用是在晶圆表面形成极薄且均匀的材料层。这一过程决定了晶体管结构的基础稳定性。

刻蚀(Etching)技术则用于精确去除多余材料,从而形成复杂的电路结构。刻蚀精度越高,芯片线路密度越高,性能也越强。材料工程贯穿整个制造流程,其核心目标是优化材料性能,例如导电性、热稳定性与机械强度,从而确保芯片在极端微缩环境下仍保持可靠运行。

三者共同构成芯片制造的“物理基础逻辑”,任何一个环节的精度提升,都可能带来整体性能的跃迁。

Applied Materials 如何受益于 AI 芯片需求增长

AI 芯片需求增长直接推动先进制程投资强度提升,而设备支出通常占晶圆厂资本开支的重要比例。

随着 3nm 与 2nm 制程逐步量产,单片晶圆制造所需工艺步骤大幅增加,使沉积与刻蚀设备需求同步增长。Applied Materials 作为多工艺平台供应商,能够在多个环节同时受益。

此外,高带宽存储(HBM)与 AI 加速器的结合,使存储芯片复杂度显著提升,进一步扩大设备需求空间。

先进封装的兴起也为公司提供新的增长曲线,Chiplet 架构要求更复杂的材料连接与封装工艺,使设备应用场景持续扩展。

Applied Materials 与其他半导体设备厂商有何不同

在全球半导体设备产业链中,各企业分工明确且高度专业化:

ASML 专注于极紫外光刻(EUV)设备,是制程最前端的关键控制环节;Lam Research 主要专注刻蚀与部分薄膜沉积设备;KLA Corporation 主要负责检测、量测与过程控制;

相比之下,Applied Materials 的优势在于其“材料工程平台化能力”,不仅覆盖多个制程环节,还能够提供跨工艺整合解决方案,使其在晶圆制造流程中具备更高的系统性价值。

这种多工艺整合能力,使其更接近“制造平台提供者”,而不仅是单一设备供应商。

AI 半导体设备市场面临哪些挑战

尽管行业长期增长逻辑清晰,但仍面临多重挑战。

半导体行业本身具有强周期属性,资本开支波动会影响设备订单节奏与收入稳定性。

先进制程研发复杂度不断提升,设备开发周期延长,研发成本持续增加,对企业技术能力提出更高要求。

全球供应链的不确定性与地缘政治因素,可能影响设备出口结构与区域市场布局。

技术节点不断逼近物理极限,使得进一步微缩的难度显著上升,行业面临“边际提升成本递增”的问题。

半导体设备行业未来的发展趋势

未来半导体设备行业的发展将呈现几个明确方向。

-

AI 驱动的先进制程持续演进,推动设备精度向原子级别迈进,同时提高对材料控制能力的要求。

-

先进封装成为核心增长点,Chiplet 与 3D 集成架构推动设备从晶圆制造扩展至系统级制造。

-

材料科学与设备工程进一步融合,使设备厂商在芯片性能定义中的影响力持续提升。

-

晶圆厂全球化布局加速,带动设备需求在不同区域市场分散化增长。

在这一长期趋势下,Applied Materials 的材料工程与平台化能力将持续强化其行业地位。

总结

AI 芯片的发展正在深刻改变半导体产业结构,而半导体设备成为这一体系中不可替代的基础层。Applied Materials 通过沉积、刻蚀与材料工程技术深度参与先进制程演进,并在 AI 驱动的资本开支周期中持续受益。随着制程复杂度与系统集成度不断提升,其在全球芯片产业链中的战略地位仍在不断强化,成为连接 AI 算力需求与物理制造能力的关键枢纽。

分享

目录

泽连斯基和特朗普计划在7月4日的北约安卡拉峰会上会晤

Claude Fable 5 调试分数在 7 月 1 日从 86.2 降至 25.9,但 Arena.AI 显示性能持平

Samsung Electro-Mechanics 在 2026 年上半年飙升 756%,超过 SK Hynix 和 Samsung Electronics

Korea Investment PE 于7月3日完成供应链稳定基金的首次关闭

卡尔达诺创始人霍斯金森称赞瑞波生态系统,强调60倍性能升级

相关文章

比特币的未来与传统金融 (3,3)

GoldFinger 如何运作?黄金资产代币化机制、储备证明与链上流通全解析

GoldFinger 在 DeFi 中的应用场景有哪些?黄金资产如何进入链上金融体系?

2026 年黄金价格深度展望:高位震荡偏强,还是开启新一轮趋势上涨?

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑