bitcoindata21

- 赞赏

- 点赞

- 评论

- 转发

- 分享

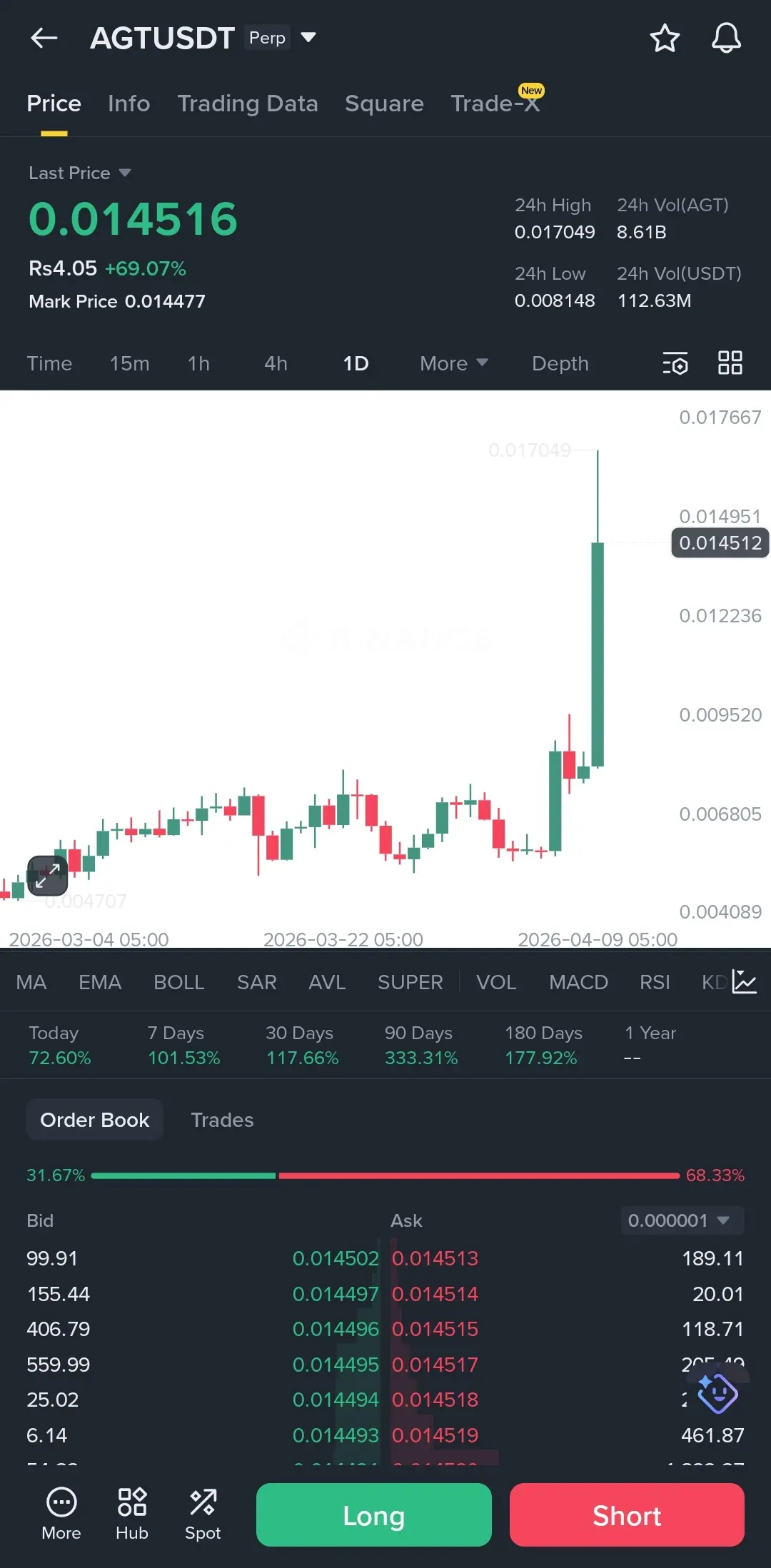

有人今天肯定在和$AGT 玩一场大游戏。

那根神级蜡烛其实疯了。我们刚刚看到了69%的单日拉升,突破了所有本地阻力,仿佛它们根本不存在一样。它冲到了0.017,立刻被现实狠狠“打脸”了一下,现在正处在大约0.014附近。

成交量飙得离谱,这通常意味着两件事:要么这是一个巨型趋势的开始;要么大玩家正在准备把他们的筹码在后来的跟风者身上倒掉。

从价格走势来看,我们需要看看回调时0.012能不能守住作为支撑。如果它能继续站在这个水平之上,我们可能会看到再来一段上冲,冲向近期高点附近。但如果它跌破了,这就只是一次经典的拉高出货。

我不会追这根绿色K线。等回测,或者等一个盘整期。FOMO是这种图表里最容易让你把本金亏掉的方式。保持耐心。

#GateSquareAprilPostingChallenge

那根神级蜡烛其实疯了。我们刚刚看到了69%的单日拉升,突破了所有本地阻力,仿佛它们根本不存在一样。它冲到了0.017,立刻被现实狠狠“打脸”了一下,现在正处在大约0.014附近。

成交量飙得离谱,这通常意味着两件事:要么这是一个巨型趋势的开始;要么大玩家正在准备把他们的筹码在后来的跟风者身上倒掉。

从价格走势来看,我们需要看看回调时0.012能不能守住作为支撑。如果它能继续站在这个水平之上,我们可能会看到再来一段上冲,冲向近期高点附近。但如果它跌破了,这就只是一次经典的拉高出货。

我不会追这根绿色K线。等回测,或者等一个盘整期。FOMO是这种图表里最容易让你把本金亏掉的方式。保持耐心。

#GateSquareAprilPostingChallenge

AGT76.22%

- 赞赏

- 1

- 评论

- 转发

- 分享

🔥 上周+本周长线多赚大钱‼️不知不觉订阅已第4个年头,订阅人数已超450人,5gt年内最低价开启‼️订阅的老铁谁也不傻,不赚谁定你😄苹果可点击👇也可复制到网页端订阅:

https://www.gate.com/zh/profile/波段王k神

🔥 上周65700/1955+65900/2015多现72850/2275吃肉

🔥周日2020多+昨晚2095多现2275再吃肉

🔥到处乱看只会让你越来越迷茫,每个老师做单思路/点位方向不同,听多了你更不会操作,从74000/1800带领大家做上涨5浪,一路开多到123000/4700,订阅老铁们共同见证,跟对的人才能做对的交易。

#Meta推出AI模型MuseSpark

https://www.gate.com/zh/profile/波段王k神

🔥 上周65700/1955+65900/2015多现72850/2275吃肉

🔥周日2020多+昨晚2095多现2275再吃肉

🔥到处乱看只会让你越来越迷茫,每个老师做单思路/点位方向不同,听多了你更不会操作,从74000/1800带领大家做上涨5浪,一路开多到123000/4700,订阅老铁们共同见证,跟对的人才能做对的交易。

#Meta推出AI模型MuseSpark

- 赞赏

- 10

- 10

- 转发

- 分享

爱嘟嘟爱健康 :

:

抄底进场 😎查看更多

XCASH

XCASH

创建人@0xaA97...8618

上市进度

100.00%

市值:

$3260.5

更多代币

很快普通计算机将不再足够强大,无法解决困难的问题或读取受保护的数据

即使它们不断更新,也会花费太长时间,而且由于技术变得更先进,根本无法完成

@quipnetwork 正在让这场革命变得容易,因为量子计算机的拥有或操作成本很高

我们基本上可以直接在网上访问量子计算,自己处理难题并找到解决方案

这为我们提供了一种应对普通计算机无法快速处理的问题的方法

查看原文即使它们不断更新,也会花费太长时间,而且由于技术变得更先进,根本无法完成

@quipnetwork 正在让这场革命变得容易,因为量子计算机的拥有或操作成本很高

我们基本上可以直接在网上访问量子计算,自己处理难题并找到解决方案

这为我们提供了一种应对普通计算机无法快速处理的问题的方法

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$AO 市场更新 📊

AO 正在稳步上行,动力稳定,在形成一系列更高的低点后重新逼近本地高点。结构依然清晰,买家在回调时持续介入,保持趋势的控制。

这波上涨并不爆炸性,但非常可控。价格尊重结构,在推动之间盘整,缓慢积累压力逼近阻力位。这种行为如果持续保持水平,通常会导致趋势延续。

然而,价格现在正处于阻力位附近,这是一个关键的决策区域。要么出现干净的突破并跟进,要么再次被拒,短期内回调。

📊 关注的关键水平

🟢 支撑区:2.50 – 2.52

🔴 阻力区:2.54 • 2.58 • 2.62

⚡ 站稳在2.50以上,保持看涨结构完整,支持继续上涨。

⚠️ 失守此区域将削弱动力,为更深的回调打开空间。

📈 控制良好的看涨趋势 — 留意突破2.54的确认或回调至支撑位以进行继续交易。

#GateLaunchesPreIPOS

AO 正在稳步上行,动力稳定,在形成一系列更高的低点后重新逼近本地高点。结构依然清晰,买家在回调时持续介入,保持趋势的控制。

这波上涨并不爆炸性,但非常可控。价格尊重结构,在推动之间盘整,缓慢积累压力逼近阻力位。这种行为如果持续保持水平,通常会导致趋势延续。

然而,价格现在正处于阻力位附近,这是一个关键的决策区域。要么出现干净的突破并跟进,要么再次被拒,短期内回调。

📊 关注的关键水平

🟢 支撑区:2.50 – 2.52

🔴 阻力区:2.54 • 2.58 • 2.62

⚡ 站稳在2.50以上,保持看涨结构完整,支持继续上涨。

⚠️ 失守此区域将削弱动力,为更深的回调打开空间。

📈 控制良好的看涨趋势 — 留意突破2.54的确认或回调至支撑位以进行继续交易。

#GateLaunchesPreIPOS

AO1.68%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 2

- 1

- 转发

- 分享

巨魔社区 :

:

敬畏市场,遵从规则,把每一笔交易都做成对未来的积累。刚刚消息:🇺🇸 美国原油价格再次飙升至$100

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

芝麻开门

芝麻开门

创建人@梦想旅途

上市进度

100.00%

市值:

$1798.65

更多代币

#AreYouBullishOrBearishToday?

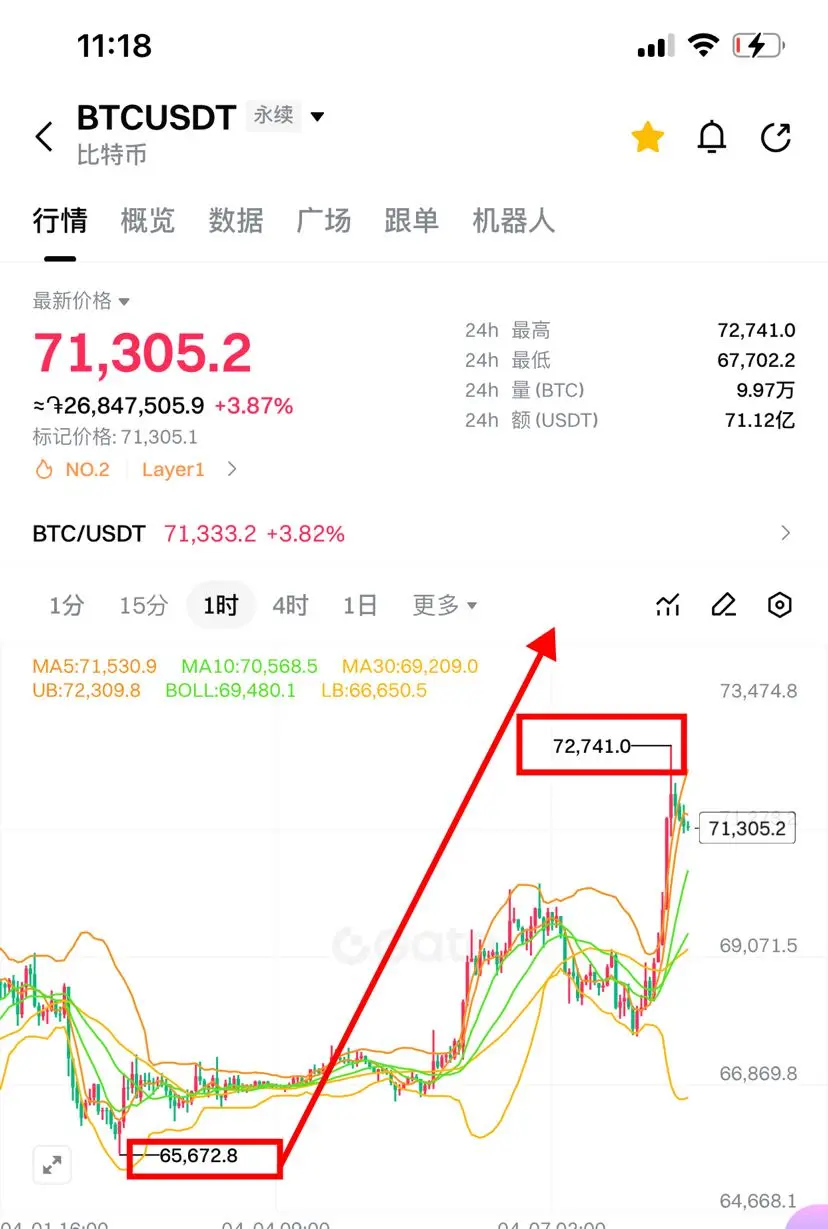

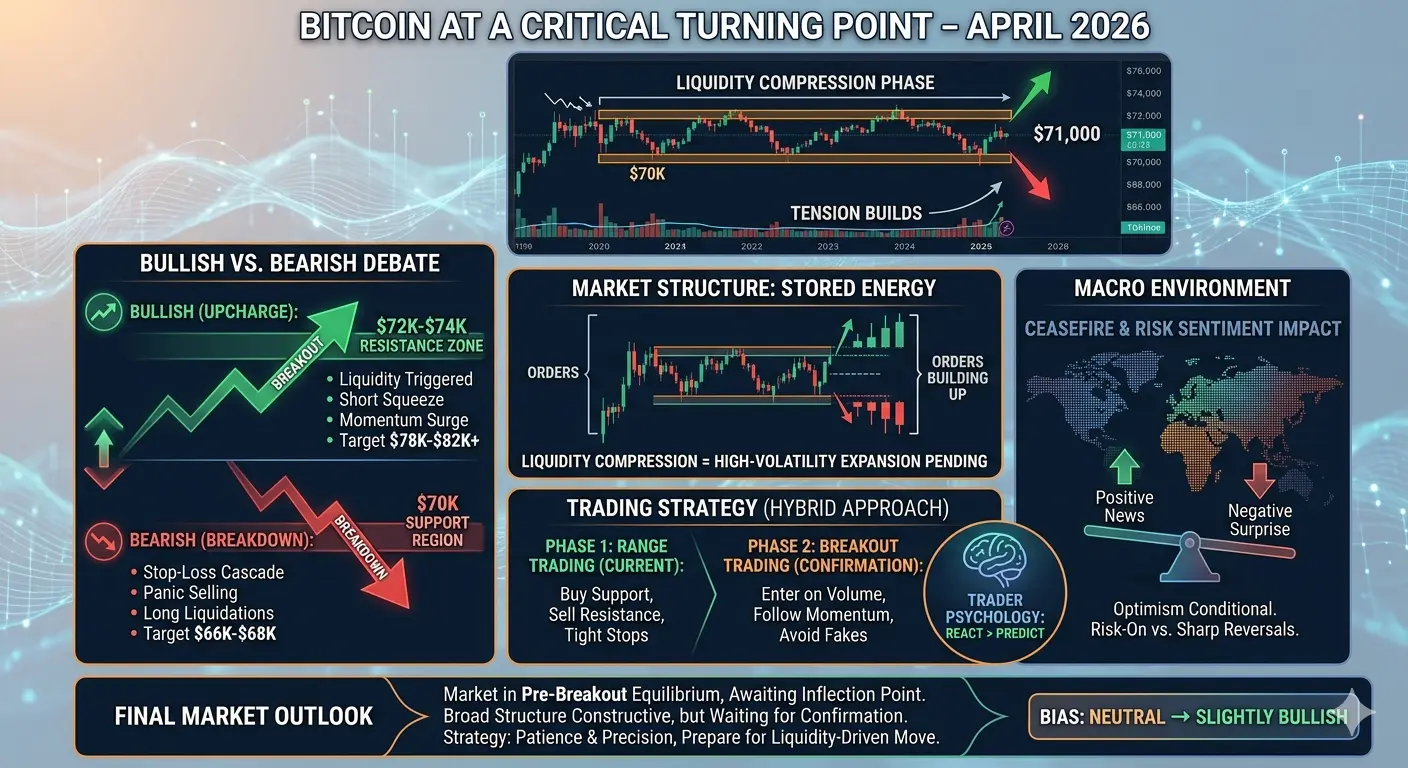

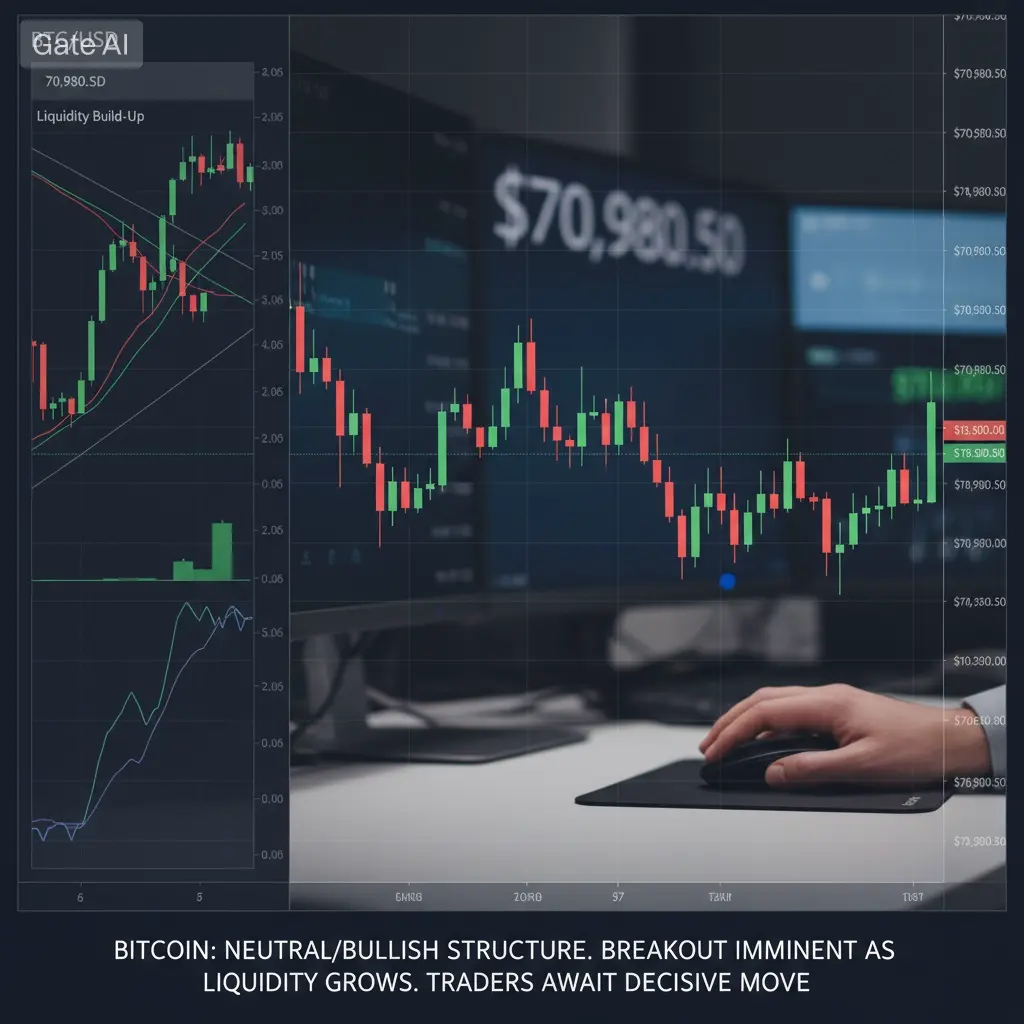

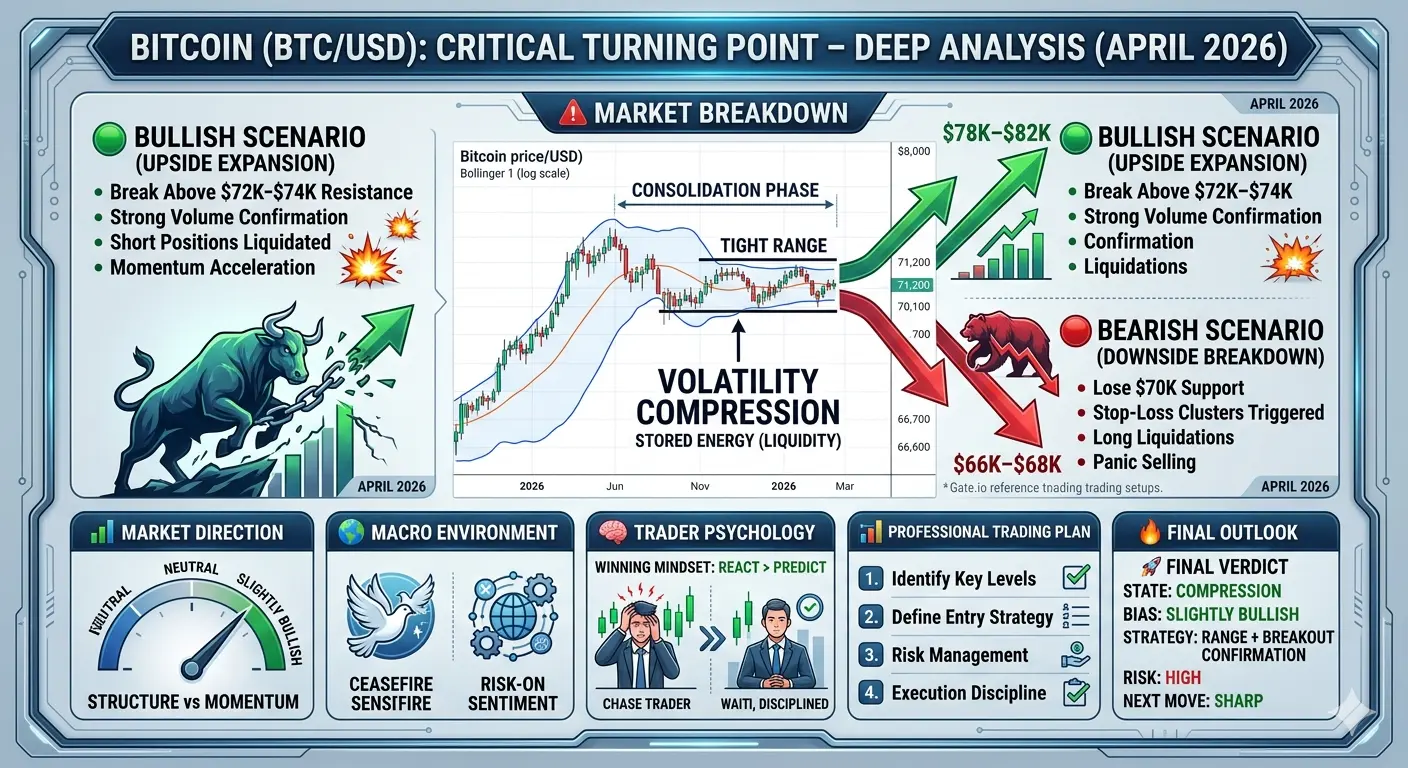

🚨 比特币处于关键转折点——看涨还是看跌?完整市场分析、情绪战与交易策略 (2026年4月)

📊 当前价格与市场位置

在撰写时,比特币的交易区间为70,700美元至71,200美元,保持紧密的盘整结构,反映市场处于平衡状态,买卖双方尚未取得决定性控制,这种价格行为,虽然被经验不足的交易者常常视为缓慢或无方向,但实际上代表市场结构中最重要的阶段之一,因为它通常预示着由流动性释放和方向性信念驱动的高波动性扩展即将到来。

📈 市场方向——今日看涨还是看跌? (深度辩论)

当前市场不能简单归为看涨或看跌,因为它处于一种受控的紧张状态中,看涨结构与看跌犹豫同时共存,形成一个多层次的环境,不同时间框架讲述着不同的故事。

从结构角度看,市场略偏看涨,主要因为关键支撑区域在多次测试后仍然坚守,暗示表面之下可能正在进行积累,而从动量角度看,市场仍未定夺,因为未能突破阻力区显示缺乏激进买盘压力,表明交易者在等待确认,而不是过早冒险。

👉 结论:

短期 → 中性

结构 → 略偏看涨

动量 → 等待阶段

🧠 市场结构——幕后到底发生了什么?

我们目前目睹的是经典的流动性压缩阶段,波动性收缩,价格变得紧凑,多空仓位逐渐在有限范围内建立,形成一种流动性在市场两侧积累的局面,这种流动性积累像储存的能量,一旦释放,可能推动价格在任一方向上快速

🚨 比特币处于关键转折点——看涨还是看跌?完整市场分析、情绪战与交易策略 (2026年4月)

📊 当前价格与市场位置

在撰写时,比特币的交易区间为70,700美元至71,200美元,保持紧密的盘整结构,反映市场处于平衡状态,买卖双方尚未取得决定性控制,这种价格行为,虽然被经验不足的交易者常常视为缓慢或无方向,但实际上代表市场结构中最重要的阶段之一,因为它通常预示着由流动性释放和方向性信念驱动的高波动性扩展即将到来。

📈 市场方向——今日看涨还是看跌? (深度辩论)

当前市场不能简单归为看涨或看跌,因为它处于一种受控的紧张状态中,看涨结构与看跌犹豫同时共存,形成一个多层次的环境,不同时间框架讲述着不同的故事。

从结构角度看,市场略偏看涨,主要因为关键支撑区域在多次测试后仍然坚守,暗示表面之下可能正在进行积累,而从动量角度看,市场仍未定夺,因为未能突破阻力区显示缺乏激进买盘压力,表明交易者在等待确认,而不是过早冒险。

👉 结论:

短期 → 中性

结构 → 略偏看涨

动量 → 等待阶段

🧠 市场结构——幕后到底发生了什么?

我们目前目睹的是经典的流动性压缩阶段,波动性收缩,价格变得紧凑,多空仓位逐渐在有限范围内建立,形成一种流动性在市场两侧积累的局面,这种流动性积累像储存的能量,一旦释放,可能推动价格在任一方向上快速

BTC1.18%

- 赞赏

- 8

- 10

- 转发

- 分享

ShainingMoon:

到月球 🌕查看更多

#XAUUSD📈📉

H4 PIO

M15 CE

清理4RR完成 ✅

查看原文H4 PIO

M15 CE

清理4RR完成 ✅

- 赞赏

- 点赞

- 评论

- 转发

- 分享

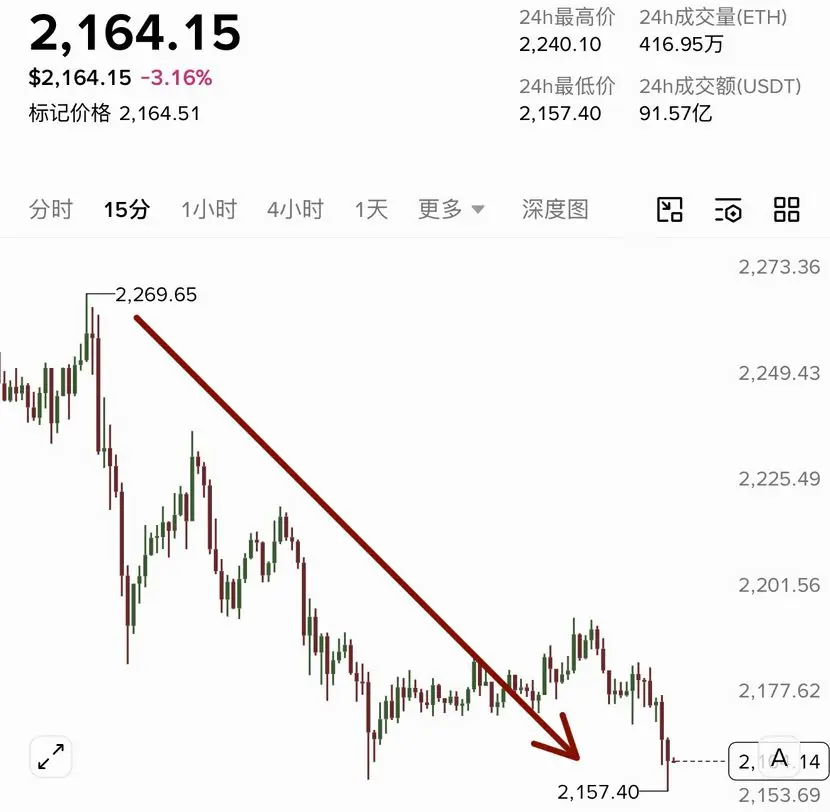

4.9🚨$ETH “凌晨”操作指南” 完美兑现🚨

从地缘局势、美联储政策到资金博弈,精准拆解ETH本轮反弹动能不足的核心逻辑。

📢给出2230-2260分批空单入场位,2300上方严格止损,2160-2130落袋止盈,已精准落地止盈位、

🥇每一步都经得起市场验证,每一个判断都精准兑现,只给散户真正能落地的盈利策略。

#严恩精准预判 #美国伊朗同意停火两周 #Gate广场四月发帖挑战

从地缘局势、美联储政策到资金博弈,精准拆解ETH本轮反弹动能不足的核心逻辑。

📢给出2230-2260分批空单入场位,2300上方严格止损,2160-2130落袋止盈,已精准落地止盈位、

🥇每一步都经得起市场验证,每一个判断都精准兑现,只给散户真正能落地的盈利策略。

#严恩精准预判 #美国伊朗同意停火两周 #Gate广场四月发帖挑战

ETH-0.08%

- 赞赏

- 6

- 评论

- 转发

- 分享

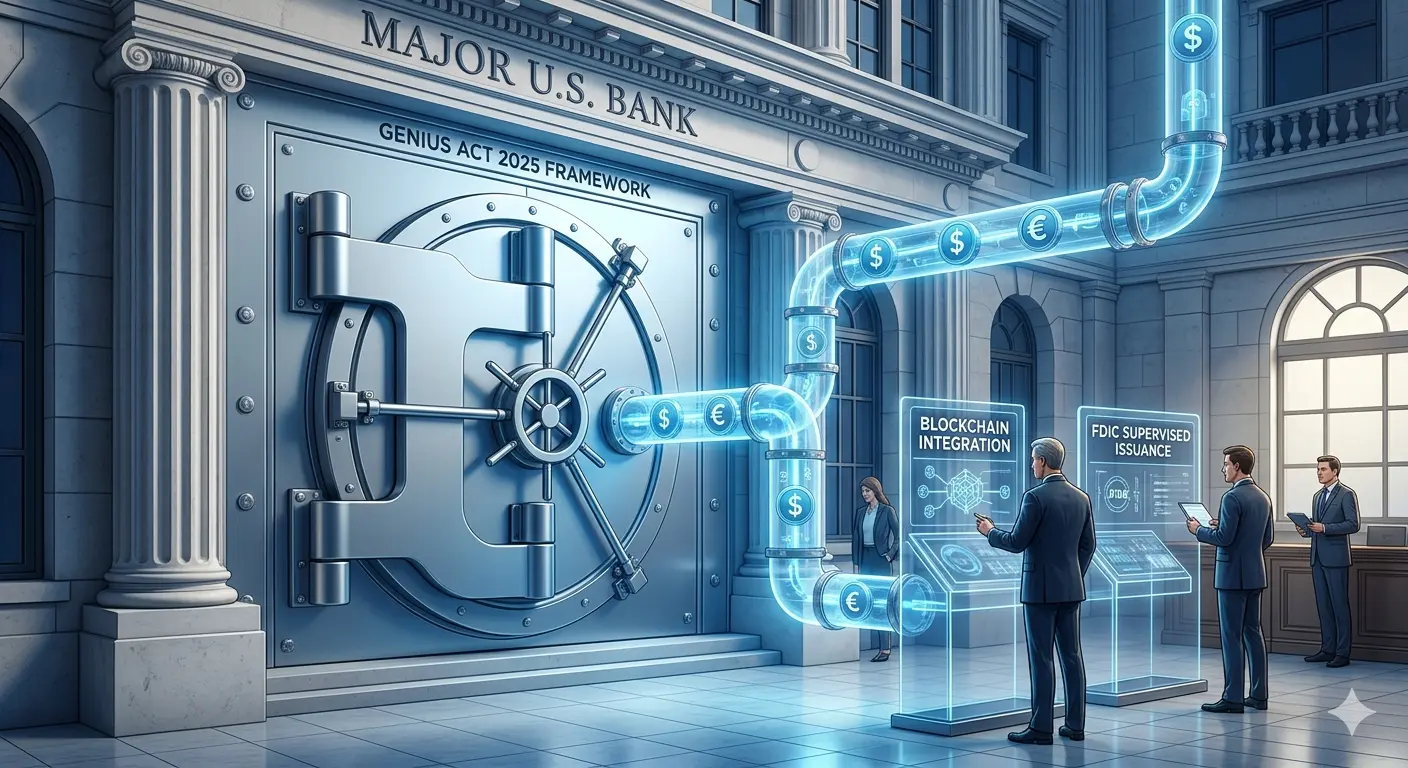

#FDICReleasesStablecoinGuidanceDraft

FDIC发布的稳定币指导框架草案标志着美国银行体系准备将基于区块链的货币纳入受监管金融的转折点。这不仅仅是政策澄清——也是传统银行与数字资产之间正式基础设施对接的开始。

这一发展核心是《GENIUS法案》的实施,这是一项于2025年通过的法律,建立了首个关于支付稳定币的联邦全面框架。FDIC的草案重点在于其监管下的银行如何通过子公司合法发行稳定币,须经过监管批准和监督。

最重要的变化是结构性调整。稳定币正被纳入银行边界内,而非作为外部金融科技产品对待。在拟议的框架下,只有获批实体——即被称为允许的支付稳定币发行人——才能运营,并且必须经过正式申请流程,披露储备、流动性、风险管理和合规系统的详细信息。

这实际上将稳定币从一种监管松散的创新转变为类似银行的负债。

草案中最关键的元素之一是它不允许的事项。FDIC正逐步明确,支付稳定币不具备存款保险资格,发行人不能将其宣传为政府支持或FDIC保护的产品。

这一区别比看起来更为重要。它在传统银行存款与稳定币之间划出清晰界限,即使两者都由受监管机构发行。在实际操作中,这防止稳定币变成合成的有保险存款,限制系统性风险,但也降低了零售用户对其的安全感。

另一个关键层面是审慎监管。该框架强调资本充足、全额储备支持、赎回机制和反洗钱合规作为核心批准标准。

这使稳定币与传统金融

查看原文FDIC发布的稳定币指导框架草案标志着美国银行体系准备将基于区块链的货币纳入受监管金融的转折点。这不仅仅是政策澄清——也是传统银行与数字资产之间正式基础设施对接的开始。

这一发展核心是《GENIUS法案》的实施,这是一项于2025年通过的法律,建立了首个关于支付稳定币的联邦全面框架。FDIC的草案重点在于其监管下的银行如何通过子公司合法发行稳定币,须经过监管批准和监督。

最重要的变化是结构性调整。稳定币正被纳入银行边界内,而非作为外部金融科技产品对待。在拟议的框架下,只有获批实体——即被称为允许的支付稳定币发行人——才能运营,并且必须经过正式申请流程,披露储备、流动性、风险管理和合规系统的详细信息。

这实际上将稳定币从一种监管松散的创新转变为类似银行的负债。

草案中最关键的元素之一是它不允许的事项。FDIC正逐步明确,支付稳定币不具备存款保险资格,发行人不能将其宣传为政府支持或FDIC保护的产品。

这一区别比看起来更为重要。它在传统银行存款与稳定币之间划出清晰界限,即使两者都由受监管机构发行。在实际操作中,这防止稳定币变成合成的有保险存款,限制系统性风险,但也降低了零售用户对其的安全感。

另一个关键层面是审慎监管。该框架强调资本充足、全额储备支持、赎回机制和反洗钱合规作为核心批准标准。

这使稳定币与传统金融

- 赞赏

- 2

- 评论

- 转发

- 分享

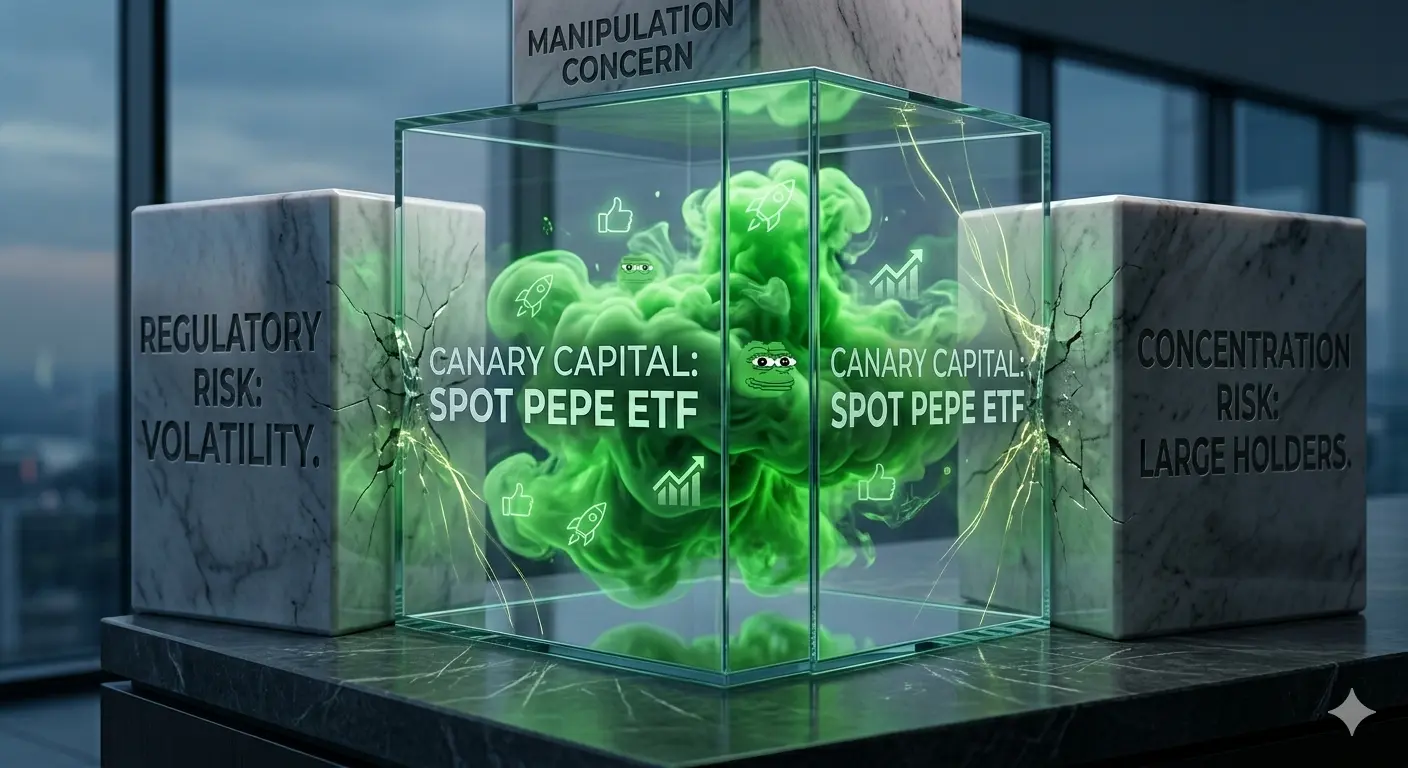

#CanaryFilesSpotPEPEETF

Canary Capital 提出申请的现货 PEPE ETF 推动了机构加密货币敞口的界限。这不再仅仅是为了让数字资产如比特币合法化;而是试图将纯粹的市场情绪包装成受监管的金融产品。

结构本身很简单。现货 ETF 将直接持有 PEPE 代币并反映其价格,让传统投资者无需接触加密基础设施即可获得敞口。这种模式对比特币有效,因为它解决了访问、托管和合规障碍,且比特币已被视为宏观工具。将相同的结构应用于表情包币,则引入了截然不同的动态。

PEPE 的估值并不像主要加密资产那样基于现金流、网络实用性或稀缺性叙事。其价格行为由关注周期、社交媒体病毒式传播和短期流动性流动驱动。试图将这样一种资产包装成 ETF,实际上是在测试叙事是否可以被制度化。

这引入了市场可能演变的关键转变。如果此类产品获得批准,意味着机构金融不再仅仅根据基本面筛选资产,而是基于可交易性和需求潜力。在这种环境下,投机工具与结构性投资之间的界限变得越来越模糊。

然而,获得批准的可能性远低于早期的加密 ETF。监管机构已表达对市场操纵、集中风险和流动性透明度的担忧。在表情包币中,这些风险被显著放大,因为大户可以影响价格方向,且在市场下行时流动性可能迅速蒸发。

即使获得批准,其影响也可能不会像比特币 ETF 那样发展。机构资金通常需要稳定性、深度流动性和明确的投资组合角色。PE

查看原文Canary Capital 提出申请的现货 PEPE ETF 推动了机构加密货币敞口的界限。这不再仅仅是为了让数字资产如比特币合法化;而是试图将纯粹的市场情绪包装成受监管的金融产品。

结构本身很简单。现货 ETF 将直接持有 PEPE 代币并反映其价格,让传统投资者无需接触加密基础设施即可获得敞口。这种模式对比特币有效,因为它解决了访问、托管和合规障碍,且比特币已被视为宏观工具。将相同的结构应用于表情包币,则引入了截然不同的动态。

PEPE 的估值并不像主要加密资产那样基于现金流、网络实用性或稀缺性叙事。其价格行为由关注周期、社交媒体病毒式传播和短期流动性流动驱动。试图将这样一种资产包装成 ETF,实际上是在测试叙事是否可以被制度化。

这引入了市场可能演变的关键转变。如果此类产品获得批准,意味着机构金融不再仅仅根据基本面筛选资产,而是基于可交易性和需求潜力。在这种环境下,投机工具与结构性投资之间的界限变得越来越模糊。

然而,获得批准的可能性远低于早期的加密 ETF。监管机构已表达对市场操纵、集中风险和流动性透明度的担忧。在表情包币中,这些风险被显著放大,因为大户可以影响价格方向,且在市场下行时流动性可能迅速蒸发。

即使获得批准,其影响也可能不会像比特币 ETF 那样发展。机构资金通常需要稳定性、深度流动性和明确的投资组合角色。PE

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多15.49万 热度

47.39万 热度

54.48万 热度

54.39万 热度

43.43万 热度

快讯

查看更多置顶

🎉 Gate 广场创作者狂欢正式开启

发文冲榜、社群接龙、分享有奖 — 瓜分 2,000 USDT 及周年礼包

📅 活动时间:4 月 8 日 - 4 月 22 日

✅ 发文冲榜:内容质量 + 互动数据 + 挖矿收益综合评分瓜分1200 USDT

✅ TG群组打卡:每周抽 3 份周年礼盒 + 7 份 200 U 体验金券

✅ X 同步奖:分享内容至 X 平台,瓜分 500 USDT 额外奖池

📌 活动详情:https://www.gate.com/announcements/article/50593

📌 报名链接:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 广场「创作者认证激励计划」进行中!

我们欢迎优质创作者积极创作,申请认证

赢取豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000+ 丰厚奖励!

立即报名 👉 https://www.gate.com/questionnaire/7159

📕 认证申请步骤:

1️⃣ App 首页底部进入【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】进入认证页面,等待审核

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂欢开启!🧧

发帖即赚,天天都有红包领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 分享王: 转发活动链接到广场或外部平台,送 Gate 开瓶器 + 200U!

✅ 冲榜单: Top 100 都有奖,Gate 13 周年限定礼盒、红牛夹克等您拿!

立即行动,发布你的四月广场第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

详情:https://www.gate.com/announcements/article/50520