摘要

-

6 月,BTC 与 ETH 分别下跌 20.43% 和 21.67%,市场整体延续弱势调整,价格重心继续下移,ETH 相对表现继续弱于 BTC。

-

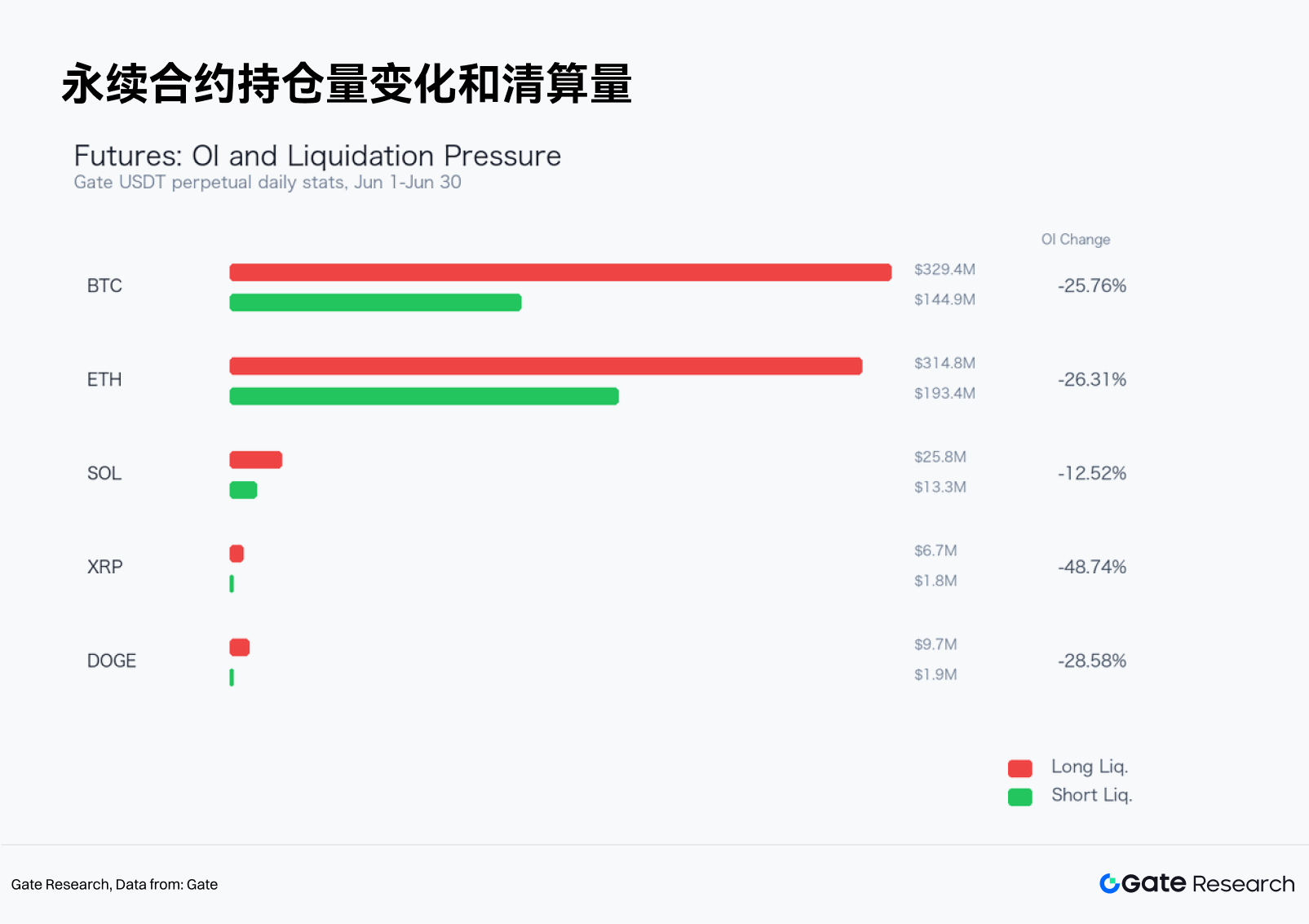

合约市场延续去杠杆,BTC 与 ETH 永续合约持仓规模分别下降 25.76% 和 26.31%,多头清算明显高于空头,资金费率整体维持中性,价格下行主要反映现货卖压与风险偏好同步走弱。

-

6 月市场适合趋势跟随与突破确认。参数回测显示,均线密集突破策略整体表现优于买入持有,更适合捕捉方向性行情。

-

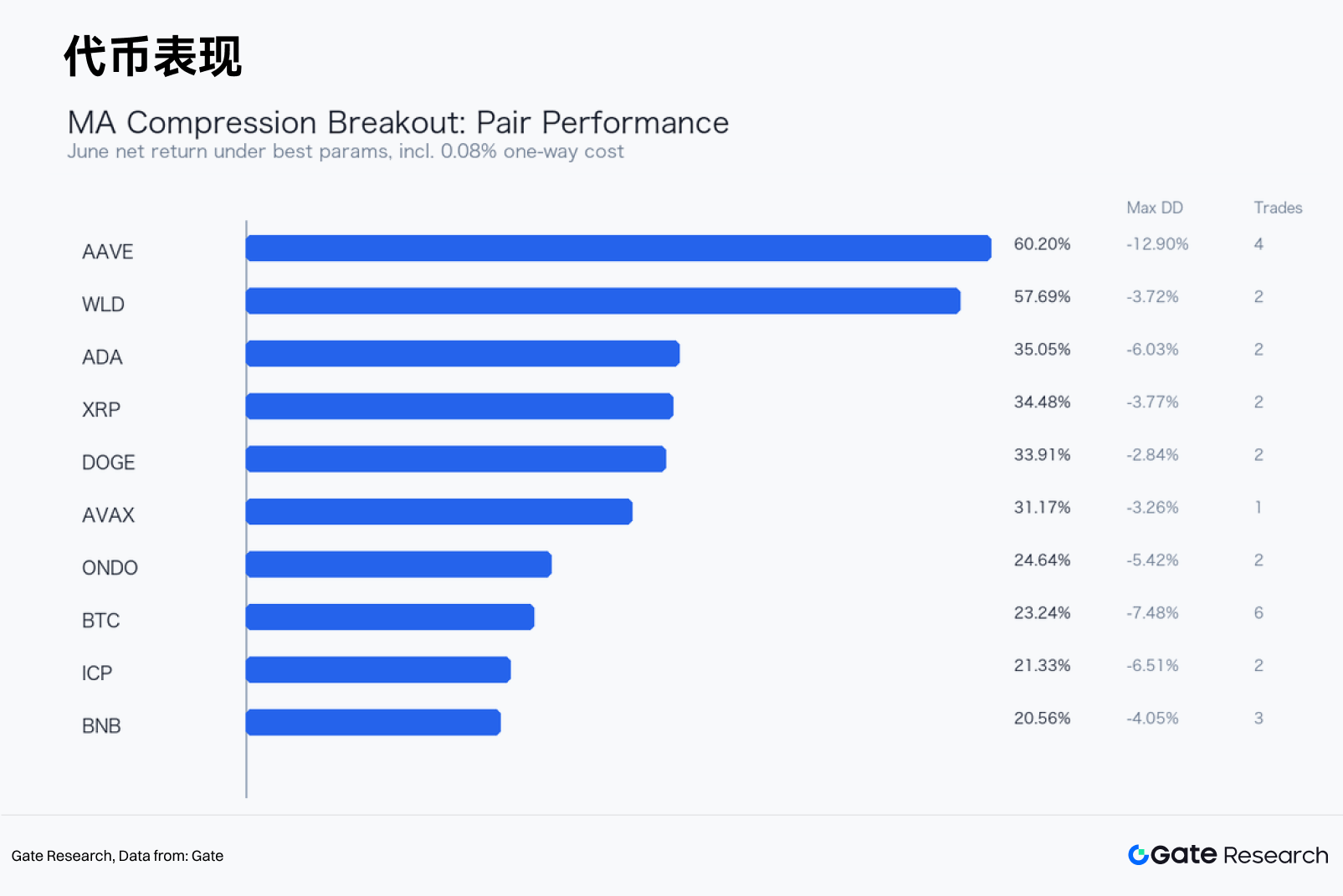

综合净收益、回撤与交易次数等指标,AAVE USDT 为 6 月最佳实战案例,策略净收益达 60.2%,买入持有收益为 3.76%,最大回撤为 12.9%。

-

7 月可继续跟踪均线密集突破策略,并结合成交量确认及 BTC 趋势过滤,提升策略信号质量,降低逆势交易带来的假突破风险。

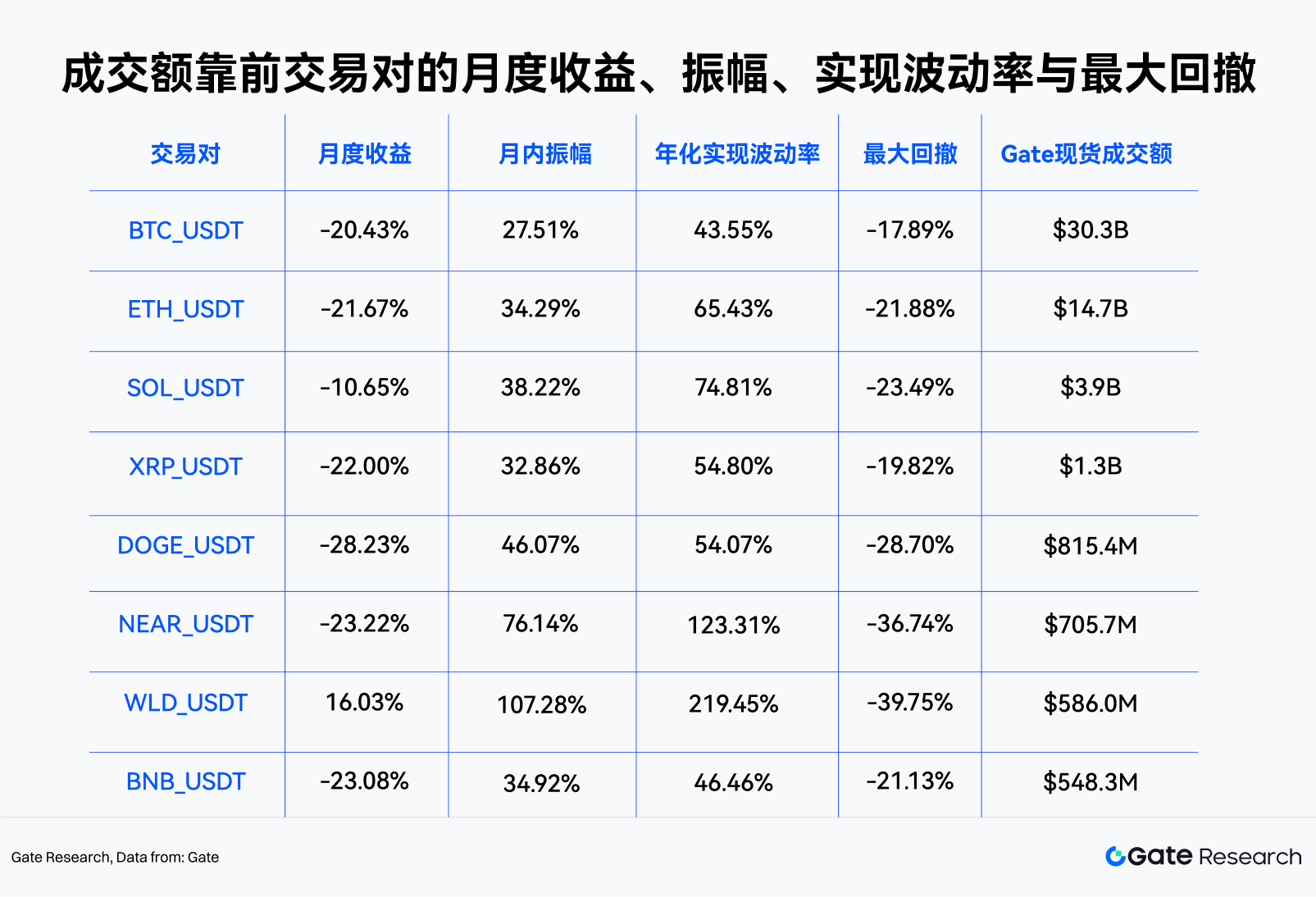

2026 年 6 月,主流加密资产延续弱势震荡并向下扩散。BTC 月初开于 $73,684.1,月末收于 $58,632.4,月度收益 -20.43%,月内最高 $74,090.8、最低 $58,106.9,振幅 27.51%。ETH 同期月度收益 -21.67%,最大回撤 -21.88%。从结构上看,BTC 在 6 月上旬快速下探后进入低位修复,中旬反弹未能重新打开上行空间,月底再次回落;ETH 的相对弱势更明显,价格弹性不足,在流动性收缩时承压。

合约端显示,主流合约的持仓规模没有形成稳定回补。BTC USDT 永续持仓名义价值由 $5.19B 下降至 $3.85B,月变动 -25.76%;ETH 持仓名义价值月变动 -26.31%。清算结构中,多头清算金额显著高于空头,下跌阶段的被动减仓仍是主导力量。资金费率多数时间保持小幅正值或接近中性,价格下行不是由极端空头拥挤驱动,而是现货卖压与风险偏好同步走弱后的趋势影响所致。

量化策略方面,本月适合趋势跟随与突破确认。本文使用 Gate 交易所中 4 小时 K 线对 29 个有效 USDT 现货交易对进行参数网格回测。筛选条件为:月度 Gate 现货成交额高于 5,000 万美元、交易次数不少于 2 次、策略最大回撤不超过 20%、单边成本与滑点合计按 0.08% 计入。综合净收益、回撤与交易次数,6 月最佳实战用例为 AAVE USDT 均线密集突破策略:月度净收益 60.2%,买入持有收益 3.76%,最大回撤 -12.9%,交易 4 笔,胜率 75%,收益因子 9.63。

一、市场概况

6 月市场的核心特征是价格重心下移、反弹持续性不足、成交集中度向 BTC 与少数大市值资产收敛。BTC 与 ETH 仍是最重要的风向标。BTC 的月度振幅达到 27.51%,年化实现波动率约 43.55%;ETH 的月度振幅为 34.29%,年化实现波动率约 65.43%。当主流资产同时出现较大回撤时,跨币种分散在短期内对净值保护的贡献有限,策略层面需要严格遵守仓位方向和退出纪律。

从交易量看,6 月 Gate 现货成交额最高的样本集中在 BTC、ETH、SOL、XRP、DOGE 等高流动性标的。高成交额有两层意义。其一,回测信号更接近实盘可执行环境;其二,在月内波动放大的阶段,成交额上升通常伴随被动止损与主动调仓同时发生,趋势策略容易获得连续价格区间。

二、BTC 与 ETH 结构观察

BTC 的 6 月走势可以分为三个阶段。第一阶段是 6 月 1 日至 6 月 6 日,价格从月初区域快速下探,日线连续走弱,合约多头清算同步放大。第二阶段是 6 月 7 日至 6 月 18 日,BTC 在低位区间内出现修复,局部反弹带动短线空头回补,但价格始终没有重新站稳月初高位。第三阶段是 6 月下旬,BTC 再次失守中旬支撑,月底收在低位附近,说明资金仍倾向降低风险敞口。

ETH 的表现弱于 BTC。ETH 6 月月度收益为 -21.67%,相对 BTC 的差距为 -1.25%。在弱势月份中,ETH 往往需要链上活动、生态资金或风险偏好扩张来提供额外支撑;本月这些因素没有抵消宏观风险和市场去杠杆带来的压力。策略上,ETH 适合作为风险温度计而非单独进攻标的:当 ETH 相对 BTC 无法走强,山寨币组合的 Beta 风险需要下调。

成交与波动的关系也值得关注。BTC 的成交额在下跌初期和月底回落阶段明显放大,说明价格下行并非单纯低流动性滑落,而是有真实换手配合。若后续 BTC 重新进入低波动横盘,均线密集策略会等待均线带收敛后再判断突破方向;若价格继续沿下行通道运行,短周期趋势模型仍可能优于均值回归。

三、合约市场:持仓、清算与资金费率

合约数据给出的信号较为一致。本是下跌后的被动去风险。BTC 多头清算合计 $329.4M,空头清算合计 $144.9M;ETH 多头清算合计 $314.8M,空头清算合计 $193.4M。多头清算占比偏高,意味着价格下跌时杠杆多头被迫退出,对现货价格也形成情绪传导。

资金费率没有出现极端负值,市场并非单边空头过热。多数时间的资金费率接近中性或略为正值,代表价格走弱时仍有资金尝试抄底或维持多头仓位。若资金费率大幅转负,同时价格低位不再创新低,才更接近短线反弹的条件。本月没有形成这种强烈反身性结构。

账户多空比高于 1 的阶段并不等同看涨。弱势行情中,多空比抬升有时是散户逆势做多的结果,若没有 OI 扩张和价格上行配合,反而容易成为后续清算压力来源。BTC 与 DOGE 的账户多空比在部分交易日偏高,价格却未能持续修复,这类背离需要纳入风险控制。

四、量化分析:均线密集突破策略

4.1 策略逻辑

本报告沿用均线密集突破的核心思想。当多条短中期均线逐步靠拢,价格处于方向选择前的压缩状态;当价格向上突破均线带上沿,说明多头开始重新取得控制权;当价格向下跌破均线带下沿,说明空头趋势延续概率提高。该策略并不预测拐点,而是在均线带收敛后等待价格给出方向。

本文使用六条均线组成均线带,分别为三组 SMA 与 EMA。参数网格包括 (6,18,54)、(8,24,72)、(12,36,108)、(20,60,120)四组周期,阈值包括 1.2%、1.8%、2.2%、3%、4%,动态止盈倍数包括 3、4、6、8。使用 4 小时 K 线,5 月 1 日至 5 月 31 日用于指标预热,6 月 1 日至 6 月 30 日计入绩效。

入场规则如下:

-

均线带宽度 = (六条均线最高值 - 六条均线最低值) / 收盘价;

-

当均线带宽度低于阈值,视为均线密集;

-

收盘价由下向上突破均线带上沿,下一根 4H K 线开盘做多;

-

收盘价由上向下跌破均线带下沿,下一根 4H K 线开盘做空;

-

做多后跌破均线带下沿止损,做空后突破均线带上沿止损;

-

盈利达到“入场时均线带宽度 × 止盈倍数”后,在下一根 4H K 线开盘平仓;

-

月末未平仓仓位以最后一根 4H K 线收盘价强制平仓。

回测成本假设为每次仓位变化扣除 0.08%,包含交易成本与滑点。该假设不代表 Gate 实际费率,仅用于统一比较不同交易对和参数组合。策略不使用杠杆,资金利用率按 100% 计算。买入持有收益使用同一交易对 6 月首根日线开盘价至末根日线收盘价计算。

4.2 样本与筛选

候选池包括 BTC、ETH、SOL、XRP、DOGE、BNB、ADA、TRX、LINK、AVAX、BCH、LTC、DOT、NEAR、UNI、AAVE、ICP、ETC、ATOM、FIL、OP、ARB、SUI、WLD、INJ、PEPE、SHIB、ONDO、HBAR 等 29 个有效 Gate USDT 交易对。

为了避免单笔偶然信号成为最佳样本,本文将实战用例限制为:月度 Gate 现货成交额高于 5,000 万美元,6 月内交易次数不少于 2 次,策略最大回撤不超过 20%,持仓暴露不超过 95%。该规则的目的不是追求理论最高收益,而是寻找 6 月实盘可执行的策略组合。

4.3 6 月最佳实战用例:AAVE USDT

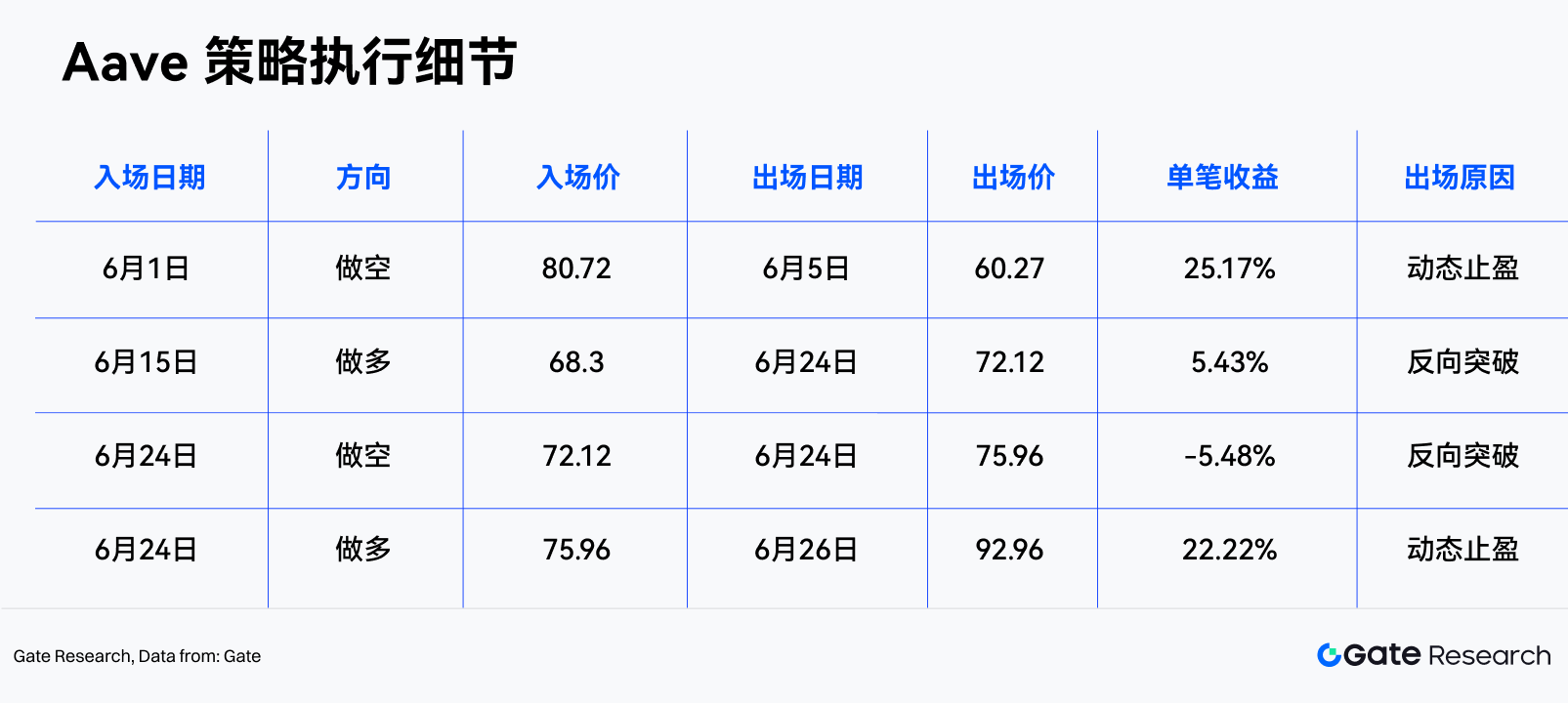

按上述筛选规则,6 月最佳用例为 AAVE USDT。该交易对月度现货成交额 $108.2M,月度买入持有收益 3.76%,月内振幅 72.28%,最大回撤 -24.02%。策略最优参数为:均线周期 (8, 24, 72),均线密集阈值 4%,动态止盈倍数 8。

回测结果显示,AAV USDT 的净值曲线在 6 月呈阶梯式变化。策略没有在月初直接预测方向,而是在均线带收敛后等待突破信号。该特征使其能够避开部分无效震荡,并在价格出现连续方向时保留仓位。与买入持有相比,策略收益差为 56.44%,最大回撤控制在 -12.9%,说明本月收益主要来自方向切换与动态止盈。该样本不只是现货价格回放,也具备通过永续合约表达多空方向的基础条件。

从交易明细看,策略表现最好的阶段集中在价格快速脱离均线带后。做空信号在下行月份具有更高贡献,做多信号更多承担反弹确认功能。若只允许现货做多,本月策略收益会明显下降;若使用永续合约执行,嗨需要额外关注资金费率、强平价格和仓位上限。

4.4 策略收益来源

本月均线密集突破策略有效,主要来自三类市场结构。

第一,价格多次从窄幅震荡转向方向性扩散。均线密集条件把市场分为“等待”和“执行”两种状态,减少在杂乱波动中的频繁交易。当价格离开均线带,策略才承担方向风险。

第二,弱势行情中下跌段更连续。许多高 Beta 交易对在 6 月不是单日下跌后立即修复,而是以数根 4H K 线连续下行。趋势策略在这种环境下比均值回归更容易获得正期望。

第三,动态止盈降低了回吐。固定止盈容易在波动扩大时过早离场,纯均线止损又可能把已实现利润还给市场。本文策略采用“入场时均线带宽度 × 倍数”的方式,使止盈目标随当时压缩程度变化。均线越密集,突破后的止盈距离越小;均线带略宽,策略允许更大的趋势空间。

策略缺陷也很清楚。均线确认天然滞后,无法吃到趋势最前端;价格快速反抽时,空头仓位可能在均线带上沿附近止损;若市场进入无方向宽幅震荡,均线带会反复收敛和扩散,交易成本将侵蚀收益。因此该策略适合作为趋势增强模块,不适合单独作为全天候配置。

五、组合视角:趋势增强与中性策略的搭配

6 月的样本说明,趋势策略在下跌月份可以发挥防守与进攻的双重作用。做空信号能够对冲现货 Beta,做多信号可捕捉低位反弹,但它的收益分布并不平滑。若将均线密集突破策略用于组合管理,更适合作为增强模块,并与低相关策略搭配。

一种可执行的组合框架如下:

-

主仓位使用 BTC、ETH 或稳定币收益类策略作为低换手底仓;

-

趋势增强模块只在均线密集后突破时启动,平时保持空仓;

-

单一交易对风险预算不超过组合权益的 10%-15%;

-

对高 Beta 山寨币设定更低的单笔损失上限;

-

若 BTC 与 ETH 同时跌破日线中短期均线,降低做多信号权重;

-

当资金费率连续大幅正值且价格未能创新高,避免追多;

-

当资金费率转负、价格不再创新低、OI 稳定回升,再提高反弹信号权重。

该框架的重点是把策略信号放进风险预算,而非把某个回测结果直接外推。6 月最佳用例具有代表性,但不等于 7 月还能复制同样收益。趋势策略的生命力来自纪律:在没有密集突破时不交易,在触发止损时退出,在达到动态止盈时兑现。

六、风险提示与后续观察

后续需要重点观察三类指标。

第一,BTC 是否重新站回 6 月中旬反弹区间。若 BTC 只能在低位横盘,山寨币的反弹持续性会受限;若 BTC 放量上破并带动 ETH/BTC 修复,趋势模型的做多信号质量会提升。

第二,合约 OI 是否随价格反弹同步增长。价格反弹但 OI 不增长,往往只是空头回补;价格反弹、OI 增长、资金费率温和,才更接近新增资金回流。

第三,资金费率与账户多空比是否再次极端化。高多空比叠加正资金费率和价格弱势,是潜在清算压力;负资金费率叠加低位横盘,则可能为反弹提供燃料。

策略层面,7 月可继续跟踪均线密集突破模型,但建议增加两个过滤条件:其一,加入成交量确认,要求突破 K 线成交额高于过去 20 根 4H K 线均值;其二,加入 BTC 方向过滤,当 BTC 自身处于日线下行结构时,降低山寨币做多仓位。这样可以减少逆市场方向的假突破。

参考链接:

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

相关研报

相关文章