تحليل تجريبي لاستخدام المدفوعات بالعملات المستقرة على Ethereum

يبحث هذا التقرير بشكل تجريبي في استخدام العملات المستقرة في المدفوعات، من خلال تحليل معاملات الأفراد (P2P)، والشركات (B2B)، والمعاملات بين الأفراد والشركات (P2B/B2P).

يستعرض هذا التقرير بشكل تجريبي كيفية استخدام العملات المستقرة في المدفوعات، محللًا معاملات الأفراد (P2P)، والشركات (B2B)، والمعاملات بين الأفراد والشركات (P2B/B2P). بالاعتماد على بيانات Artemis التي تقدم معلومات وصفية لعناوين المحافظ — مثل التقديرات الجغرافية، وتصنيفات الملكية المؤسسية، وتحديد العقود الذكية — نقوم بتصنيف المعاملات بناءً على خصائص محافظ المرسل والمستقبل. يتركز تحليلنا على شبكة Ethereum التي تستحوذ على نحو 52% من إجمالي المعروض العالمي للعملات المستقرة، مع دراسة العملتين الرئيسيتين: USDT وUSDC اللتين تمثلان معًا 88% من السوق. رغم التبني الواسع والزخم التنظيمي الكبير خلال العام الماضي، يبقى سؤال محوري دون إجابة: ما هو الاستخدام الفعلي للعملات المستقرة في المدفوعات مقارنة بالأنشطة الأخرى؟ تسلط هذه الدراسة الضوء على دوافع تبني المدفوعات بالعملات المستقرة وتوفر رؤى تساعد في توقع الاتجاهات المستقبلية.

1. الخلفية

شهدت الأعوام الأخيرة نموًا ملحوظًا في اعتماد العملات المستقرة، حيث بلغ إجمالي المعروض 200 مليار دولار، وتجاوز حجم التحويل الشهري الخام 4 تريليون دولار. ورغم أن شبكات البلوكشين توفر شفافية تامة عبر توثيق كل معاملة وإتاحتها للتحليل، إلا أن تحليل المعاملات والمستخدمين يظل معقدًا بسبب الطبيعة المستعارة لهذه الشبكات وغياب معلومات عن هدف المعاملة (كالدفع المحلي أو العابر للحدود أو التداول). كما أن استخدام العقود الذكية والمعاملات الآلية على شبكات مثل Ethereum يزيد من تعقيد التحليل، حيث قد تتضمن المعاملة الواحدة تفاعلات متعددة مع عقود ذكية ورموز مختلفة. لذا يبقى التحدي الرئيسي هو تقييم الاستخدام الحالي للعملات المستقرة في المدفوعات مقارنة بأنشطة أخرى كالتداول. يعمل العديد من الباحثين على معالجة هذا التحدي، ويقدم تقريرنا طرقًا إضافية لتقييم هذا الاستخدام، خاصة في مجال المدفوعات.

هناك نهجان أساسيان لتقييم استخدام العملات المستقرة عمومًا وفي المدفوعات. الأول هو نهج التصفية، الذي يعتمد على بيانات المعاملات الخام من البلوكشين ويطبق طرق تصفية لتحسين تقدير استخدام العملات المستقرة في المدفوعات عبر إزالة الضوضاء. أما النهج الثاني فيعتمد على إجراء استطلاعات لمزودي مدفوعات العملات المستقرة الرئيسيين وتقدير النشاط بناءً على بياناتهم المعلنة.

تعتمد لوحة تحليلات Visa Onchain، المطورة بالتعاون مع Allium Labs، على النهج الأول. حيث تطبق تصفية البيانات لتقديم معلومات أقل ضوضاء حول نشاط العملات المستقرة عمومًا. وتظهر النتائج أنه بعد تصفية البيانات الخام، ينخفض إجمالي حجم العملات المستقرة الشهري من نحو 5 تريليون دولار (إجمالي حجم المعاملات) إلى 1 تريليون دولار (الحجم المعدل). وعند التركيز فقط على حجم معاملات التجزئة (أقل من 250 دولار)، يبلغ الحجم 6 مليارات دولار فقط. نعتمد منهجية تصفية مشابهة، لكننا نركز أكثر على تصنيف المعاملات كمدفوعات.

أما النهج الثاني، القائم على استطلاعات الشركات، فقد استُخدم في تقريري Fireblocks State of Stablecoins 2025 وStablecoin Payments from the Ground Up. كلا التقريرين يستخدمان بيانات معلنة من شركات كبرى في سوق مدفوعات البلوكشين لتقدير الاستخدام المباشر للعملات المستقرة في المدفوعات. ويقدم تقرير Stablecoin Payments from the Ground Up تقديرًا عامًا لأحجام المدفوعات ويصنفها إلى فئات مثل B2B وB2C وP2P وغيرها. في تقريرهم، بلغ معدل التسوية السنوي نحو 72.3 مليار دولار في فبراير 2025، وكانت الغالبية من نوع B2B.

المساهمة الأساسية لهذا البحث هي تطبيق منهجية تصفية البيانات لتقدير استخدام العملات المستقرة في المدفوعات على السلسلة. تضيء نتائجنا على أنماط الاستخدام وتوفر تقديرًا أدق. كما نقدم إرشادات للباحثين حول استخدام طرق التصفية لمعالجة بيانات البلوكشين الخام وتقليل الضوضاء وتحسين التقديرات.

2. البيانات

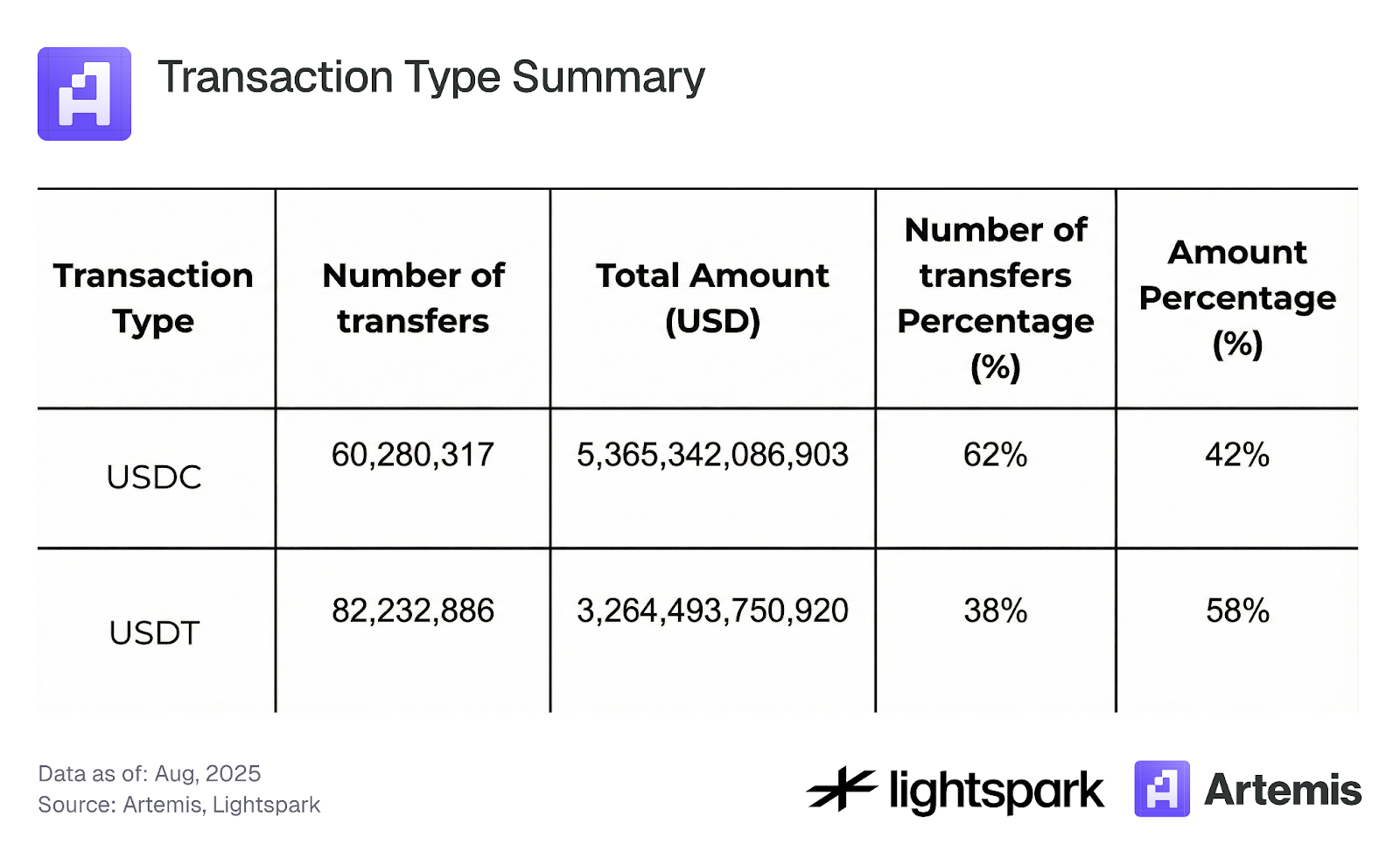

تغطي بياناتنا جميع معاملات العملات المستقرة على شبكة Ethereum من أغسطس 2024 حتى أغسطس 2025. نركز بصورة رئيسية على المعاملات التي تشمل العملات المستقرة الكبرى USDC وUSDT، نظرًا لحصتهما السوقية العالية واستقرارهما السعري، ما يقلل من الضوضاء في التحليل. كما نقتصر على معاملات التحويل ونستبعد أي معاملات إصدار أو حرق أو جسر من التحليل. يلخص الجدول 1 مجموعة البيانات الكلية لتحليلنا.

الجدول 1: ملخص أنواع المعاملات

3. المنهجية والنتائج

يقدم هذا القسم شرحًا تفصيليًا للمنهجية المعتمدة لتحليل استخدام العملات المستقرة مع التركيز على معاملات الدفع. أولًا، نقوم بتصفية البيانات عبر التمييز بين المعاملات التي تتضمن تفاعلات مع العقود الذكية وتلك التي تمثل تحويلات مباشرة بين حسابات EOA، والتي نصنفها كمدفوعات (القسم 3.1). ثم يوضح القسم 3.2 كيف نستخدم بيانات تصنيف حسابات EOA من Artemis لتقسيم المدفوعات إلى فئات أكثر تحديدًا: P2P وB2B وB2P وP2B وInternal B. وأخيرًا، يستعرض القسم 3.3 تركّز معاملات العملات المستقرة.

3.1 مدفوعات العملات المستقرة (EOA) مقابل معاملات العقود الذكية:

في قطاع DeFi، تتفاعل العديد من المعاملات مع العقود الذكية وتجمع بين عمليات مالية متعددة ضمن معاملة واحدة، مثل مبادلة رمز بآخر عبر عدة مجمعات سيولة. تزيد هذه التعقيدات من صعوبة تحليل وتقدير استخدام العملات المستقرة في المدفوعات فقط.

لتبسيط وتحسين تصنيف معاملات العملات المستقرة كمدفوعات، نعرّف الدفع بالعملة المستقرة بأنه أي تحويل لرمز ERC-20 مستقر (باستثناء معاملات الإصدار والحرق) من حساب EOA إلى آخر. أما المعاملات غير المصنفة كمدفوعات، فتُعتبر معاملات عقود ذكية، بما في ذلك أي معاملة تتضمن تفاعلًا مع العقود الذكية (خاصة معاملات DeFi).

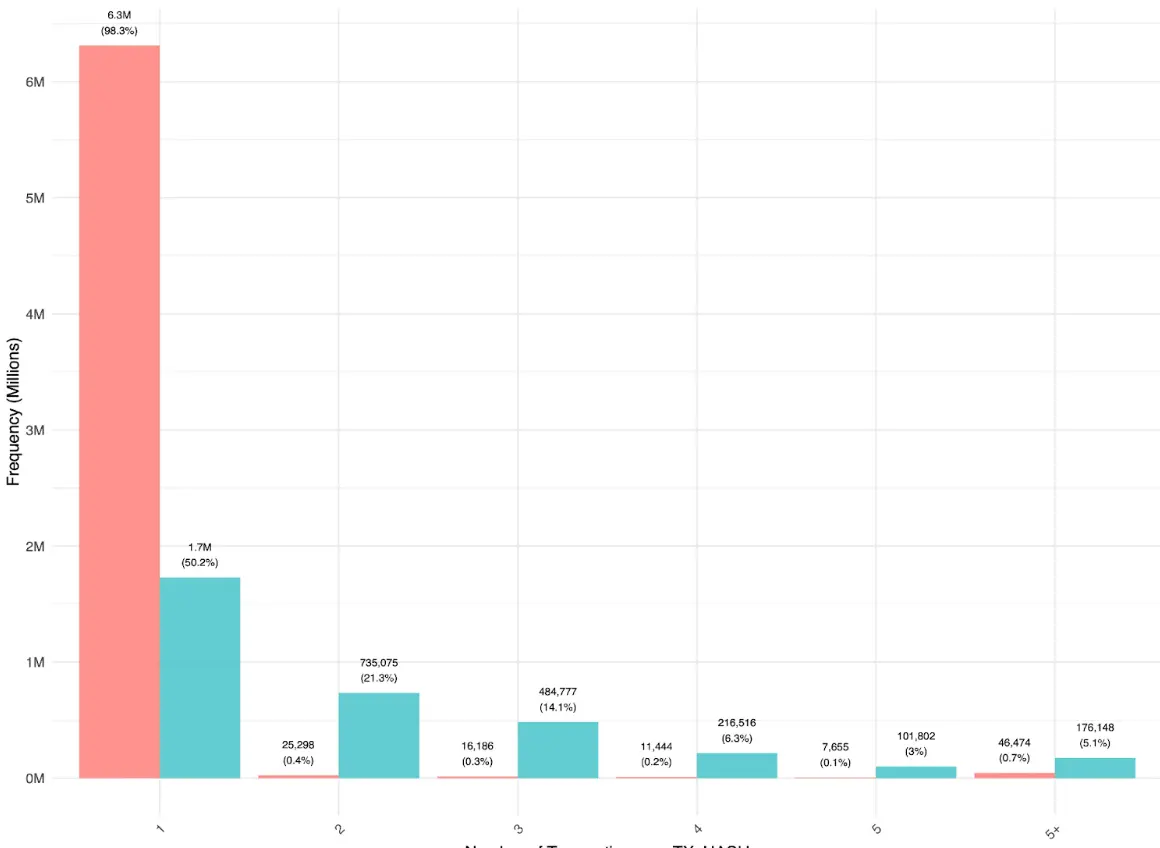

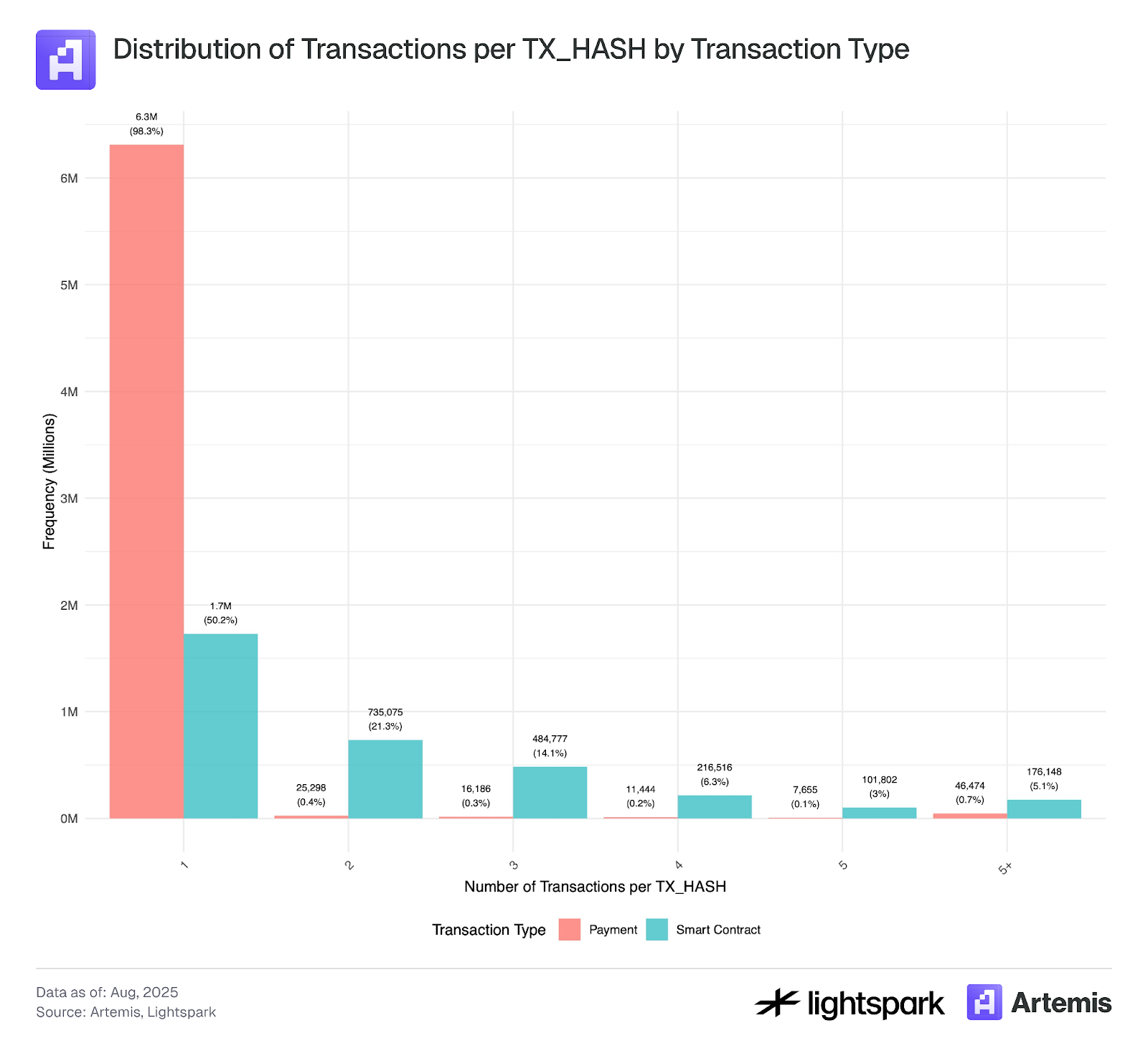

يوضح الشكل 1 أن معظم المدفوعات بين المستخدمين (EOA-EOA) تُرسل مباشرة مع تحويل واحد لكل معرّف معاملة، بينما تحدث بعض التحويلات المتعددة بين حسابات EOA في نفس المعاملة غالبًا عبر مجمعات، ما يشير إلى أن استخدام المجمعات في التحويلات البسيطة لا يزال محدودًا. في المقابل، تظهر معاملات العقود الذكية توزيعًا مختلفًا، حيث تتضمن العديد من المعاملات تحويلات متعددة، ما يدل على أن العملات المستقرة تنتقل بين تطبيقات وموجهات متعددة قبل العودة إلى حساب EOA.

الشكل 1:

*تم استخدام عينة من المعاملات من 4 يوليو 2025 حتى 31 يوليو 2025 في هذا التحليل.

يُظهر الجدول 2 والشكل 2 أن توزيع المدفوعات (EOA-EOA) ومعاملات العقود الذكية (DeFi) متقارب تقريبًا بنسبة 50% لكل منهما من حيث عدد المعاملات، فيما تمثل معاملات العقود الذكية 53.2% من الحجم الكلي. ومع ذلك، يكشف الشكل 2 أن الحجم (إجمالي المبالغ المحولة) يظهر تقلبًا أكبر بكثير على مدار الوقت مقارنة بعدد المعاملات، ما يشير إلى أن التحويلات الكبيرة بين حسابات EOA — وغالبًا ما تكون من مؤسسات — هي المحرك الأساسي لهذه التقلبات.

الجدول 2: ملخص أنواع المعاملات

الشكل 2:

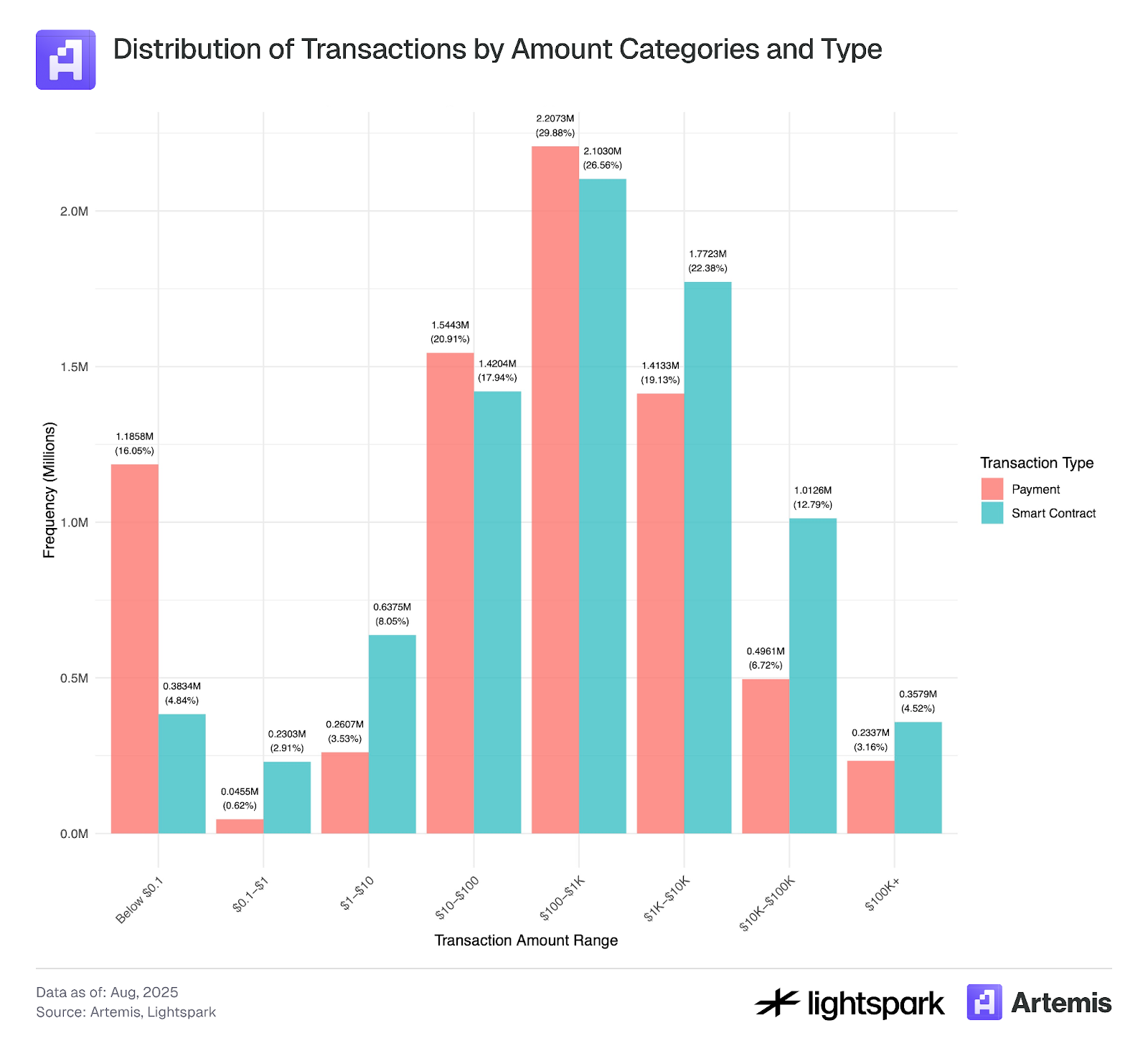

يستعرض الشكل 3 توزيع قيم المعاملات للمدفوعات (EOA-EOA) مقابل العقود الذكية. تظهر كل من معاملات المدفوعات والعقود الذكية توزيعات قيمة ذات ذيل سميك، مع متوسطات بين 100 و1,000 دولار. إلا أن هناك ارتفاعًا ملحوظًا في المعاملات التي تقل قيمتها عن 0.1 دولار، ما قد يشير إلى نشاط بوتات أو تلاعب في المعاملات (تداول وهمي)، كما ورد في Halaburda وآخرون (2025) وCong وآخرون (2023). وبما أن رسوم الغاز على Ethereum عادة ما تتجاوز 0.1 دولار، تستدعي المعاملات دون هذا الحد مزيدًا من التدقيق وربما الاستبعاد من التحليل.

الشكل 3:

*تم استخدام عينة من المعاملات من 4 يوليو 2025 حتى 31 يوليو 2025 في هذا التحليل.

3.2 أنواع المدفوعات:

يمكن تحليل المدفوعات بين حسابي EOA بشكل أعمق باستخدام تصنيفات Artemis لعناوين محافظ Ethereum، والتي تتيح تحديد المحافظ المؤسسية مثل تلك المملوكة لمنصات كوينبيس. نصنف المدفوعات إلى خمس فئات: P2P وB2B وB2P وP2B وInternal B. فيما يلي وصف الفئات:

مدفوعات P2P: معاملات بين شخصين يتم فيها تحويل الأموال مباشرة عبر شبكة البلوكشين من محفظة مستخدم (حساب EOA) إلى أخرى، دون وسطاء.

التحدي الرئيسي هو التأكد من أن المعاملة بين محفظتين في نظام قائم على الحسابات هي بالفعل بين شخصين (وليس شركات)، فلا تُحتسب التحويلات بين حسابات المستخدم نفسه (Sybil) كمعاملات P2P. كما أن بعض حسابات EOA قد تكون مملوكة لشركات (مثل Coinbase) وليست لأفراد، ما قد يؤدي إلى تصنيف خاطئ. التصنيف ليس مثاليًا وقد تُصنف بعض المحافظ المؤسسية غير الموثقة كحسابات فردية.

لا يمكن لهذا النهج أيضًا رصد مدفوعات P2P عبر وسطاء (نموذج "شطيرة العملة المستقرة")، حيث تُحول الأموال بين المستخدمين عبر وسطاء يقومون بالتسوية على البلوكشين، مع تجميع المعاملات لتقليل رسوم الغاز. غالبًا ما تكون البيانات الدقيقة حول المبالغ وعدد المستخدمين متاحة فقط على منصة الوسيط.

B2B: معاملات بين شركتين عبر البلوكشين، مثل التحويلات بين محافظ مؤسسية معروفة (مثال: من Coinbase إلى Binance).

Internal B: معاملات بين محافظ EOA تابعة لنفس المؤسسة.

P2B (أو B2P): معاملات بين شخص وشركة في أي اتجاه.

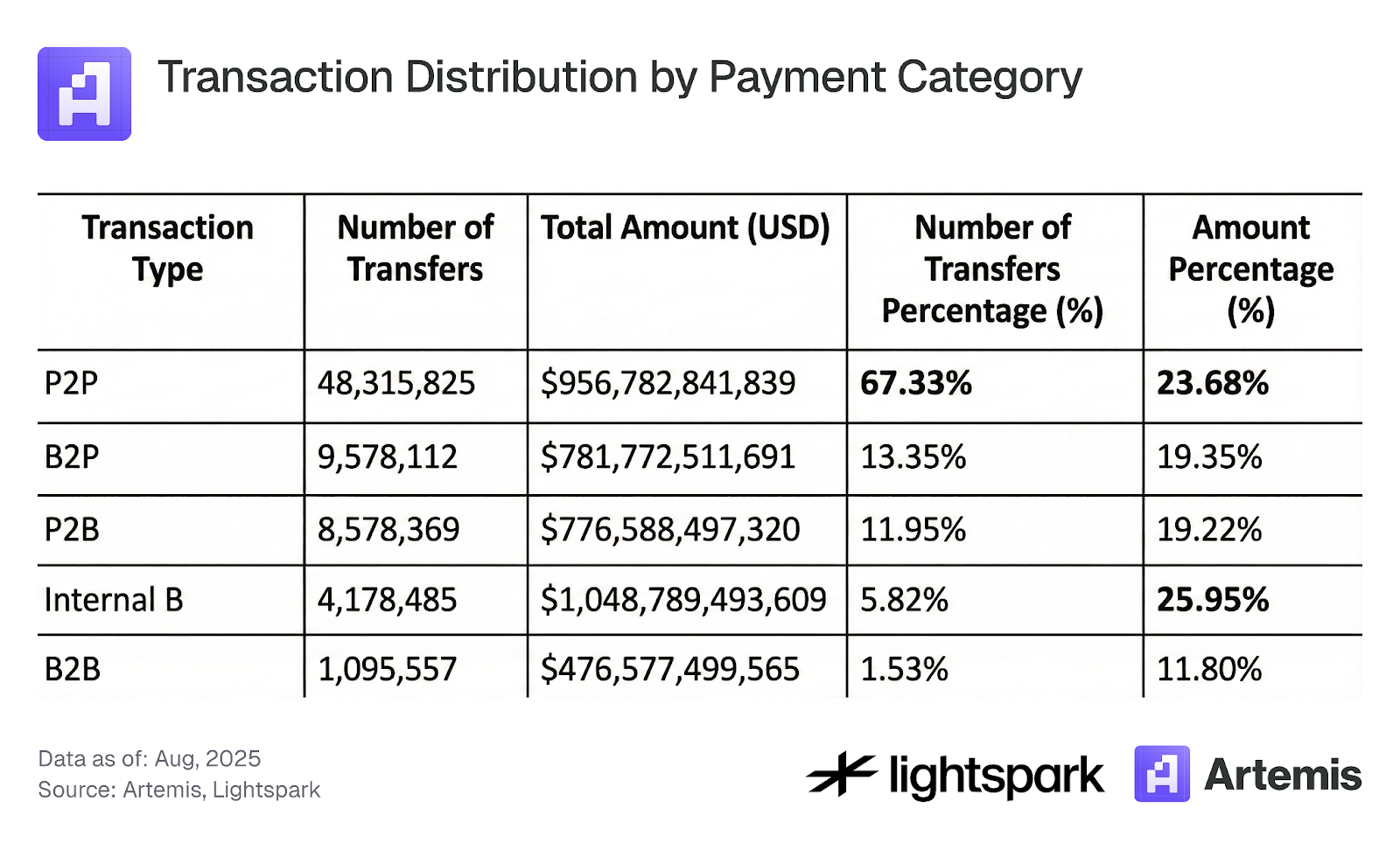

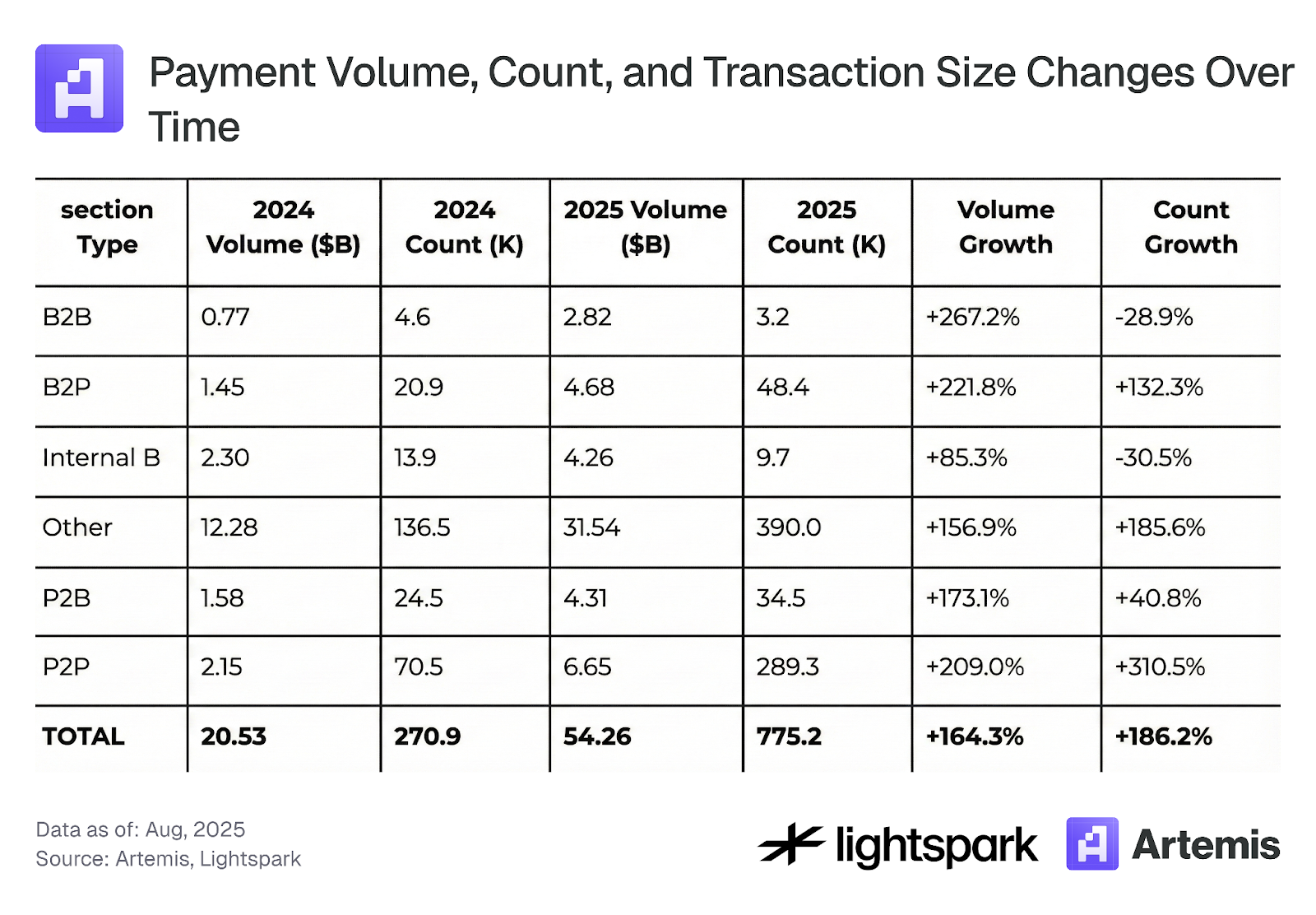

وفقًا لهذا التصنيف، أظهرت نتائج تحليلنا (تحويلات EOA-EOA فقط) أن 67% من المعاملات هي P2P، لكنها تمثل 24% فقط من حجم المدفوعات، ما يؤكد أن مستخدمي P2P ينقلون مبالغ أقل بكثير من المؤسسات. كما أن فئة Internal B تستحوذ على أحد أكبر أحجام المدفوعات، ما يشير إلى أهمية دراسة معناها في تحليلات النشاط الفعلي للمدفوعات.

الجدول 3: توزيع المعاملات حسب فئة المدفوعات

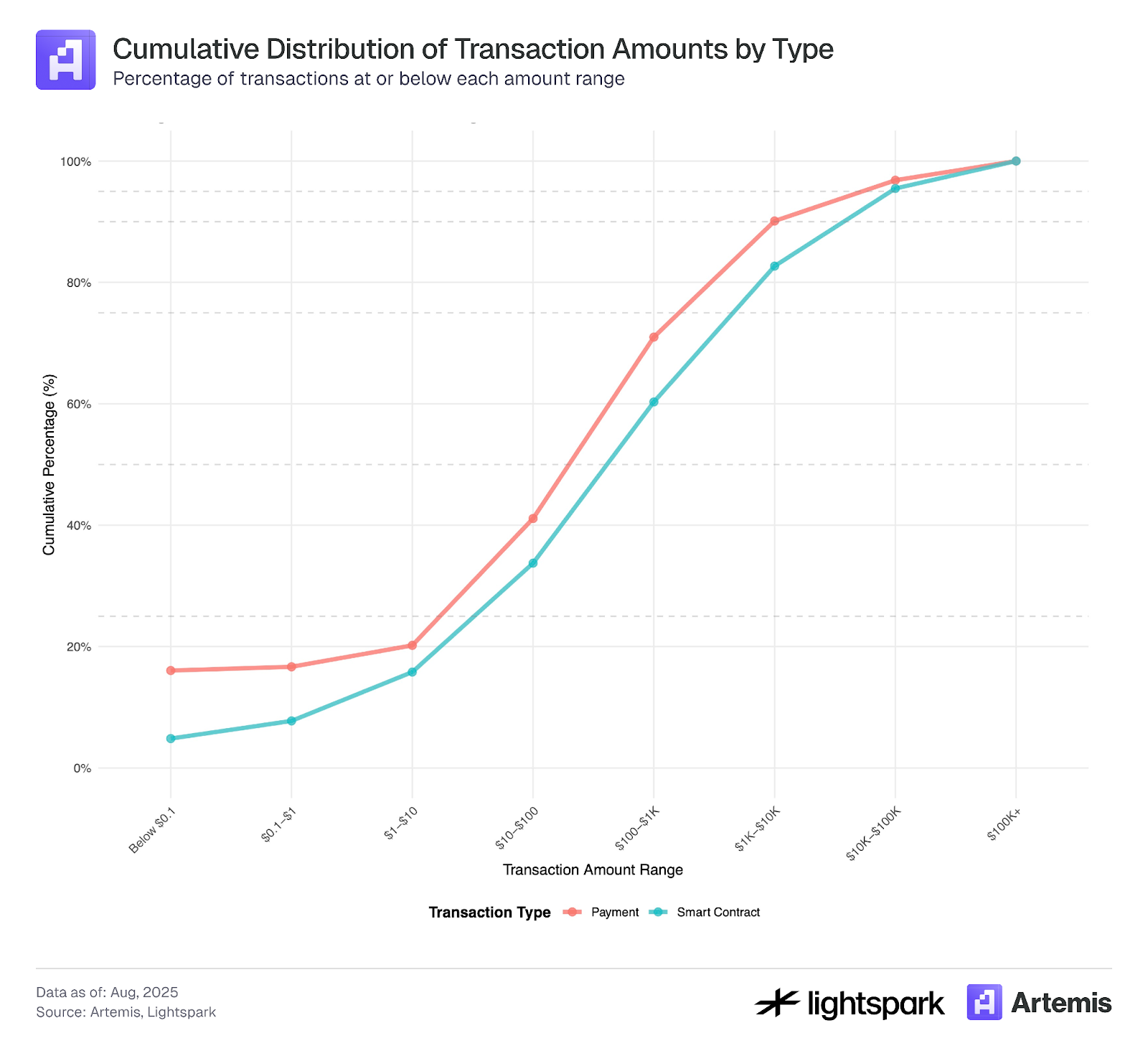

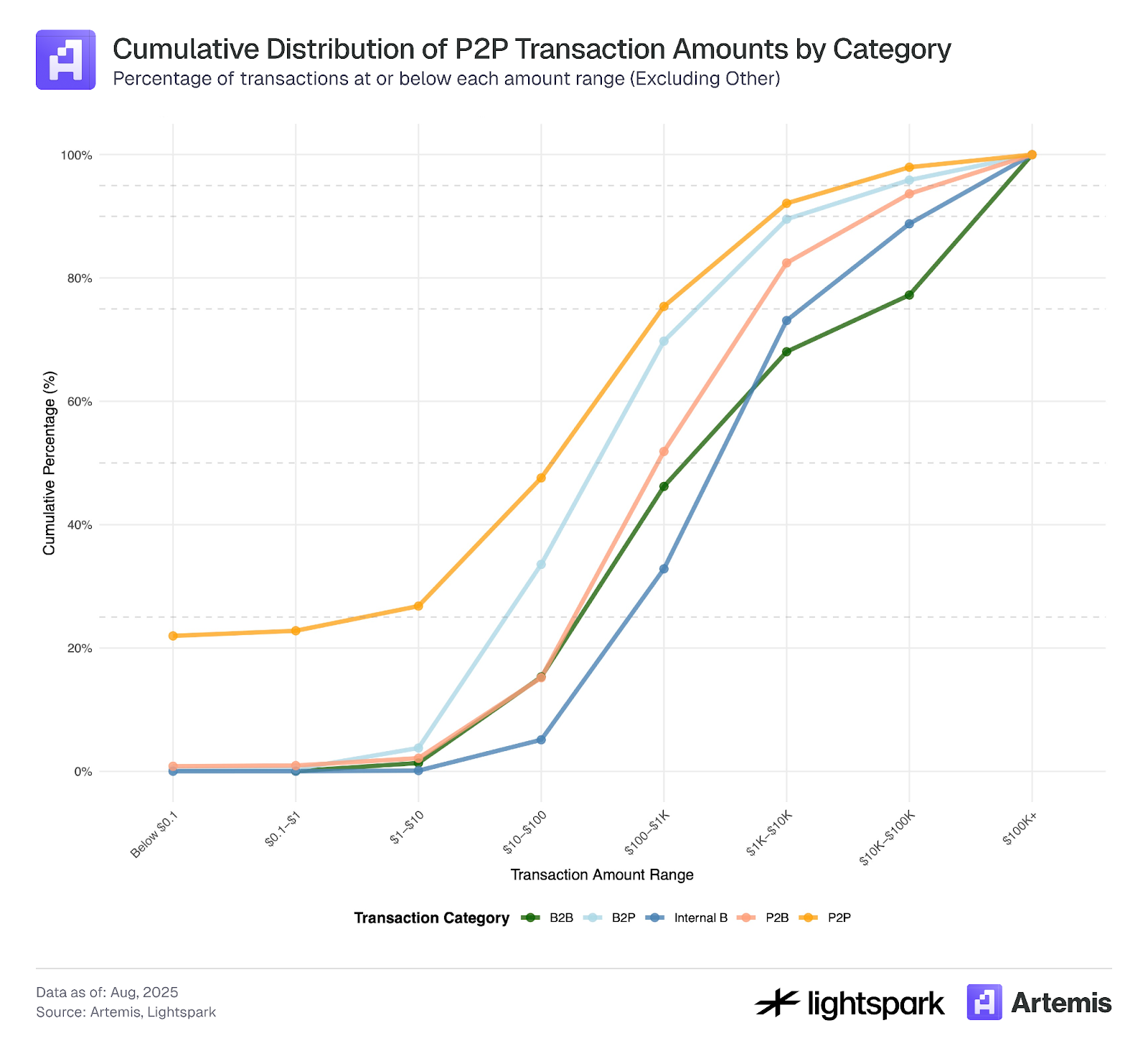

يظهر الشكل 4 دالة التوزيع التراكمي (CDF) لقيم المعاملات حسب الفئة. تختلف CDF بوضوح، حيث أن معظم معاملات EOA-EOA بقيم أقل من 0.1 دولار هي P2P، ما يدعم فرضية أنها غالبًا معاملات بوتات أو محافظ متلاعب بها وليست مؤسسات. وتظهر معاملات P2P غالبية معاملات صغيرة الحجم، بينما معاملات B2B وInternal B تتركز في قيم أكبر، وتقع معاملات P2B وB2P بينهما.

الشكل 4:

*تم استخدام عينة من المعاملات من 4 يوليو 2025 حتى 31 يوليو 2025 في هذا التحليل.

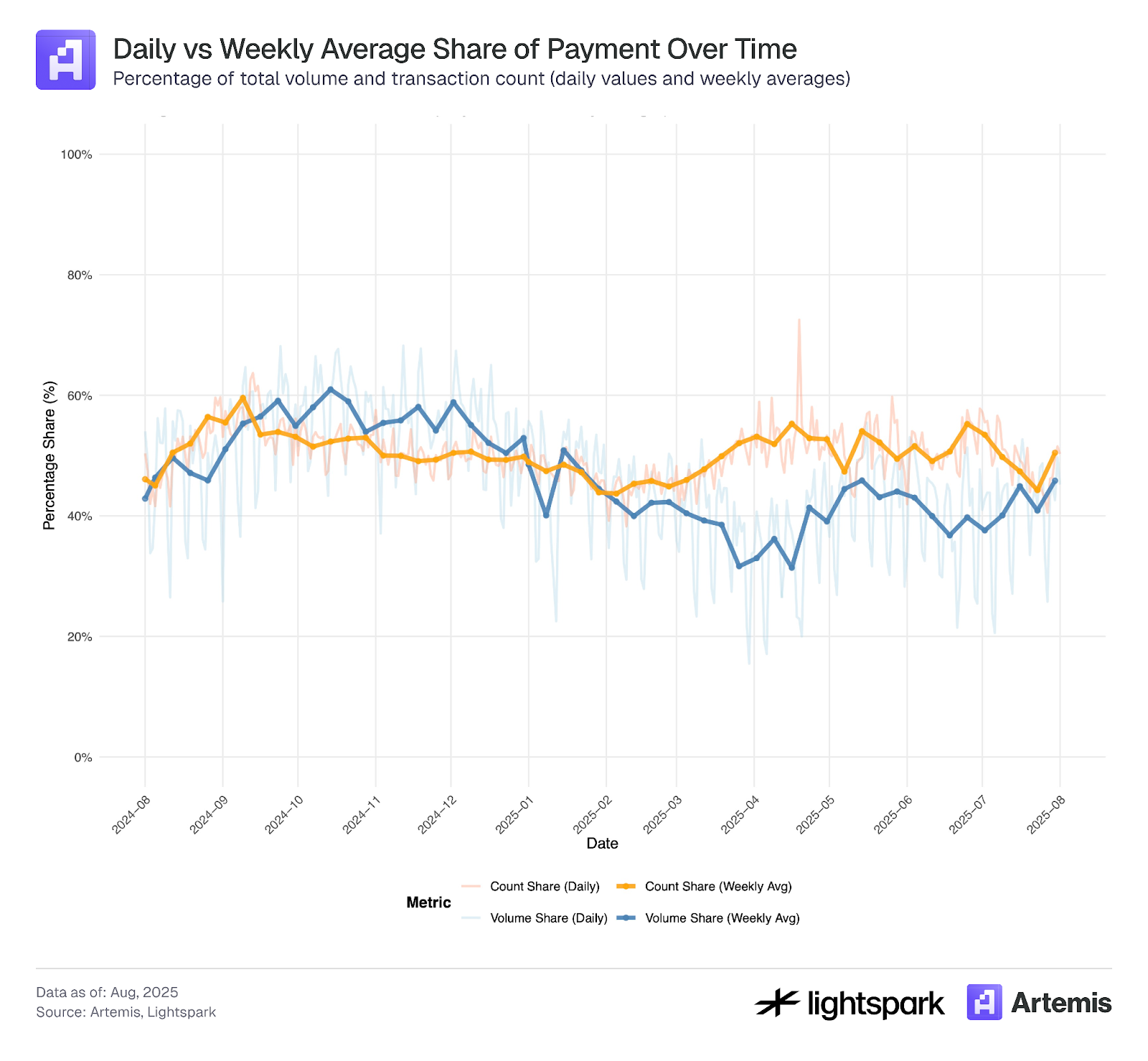

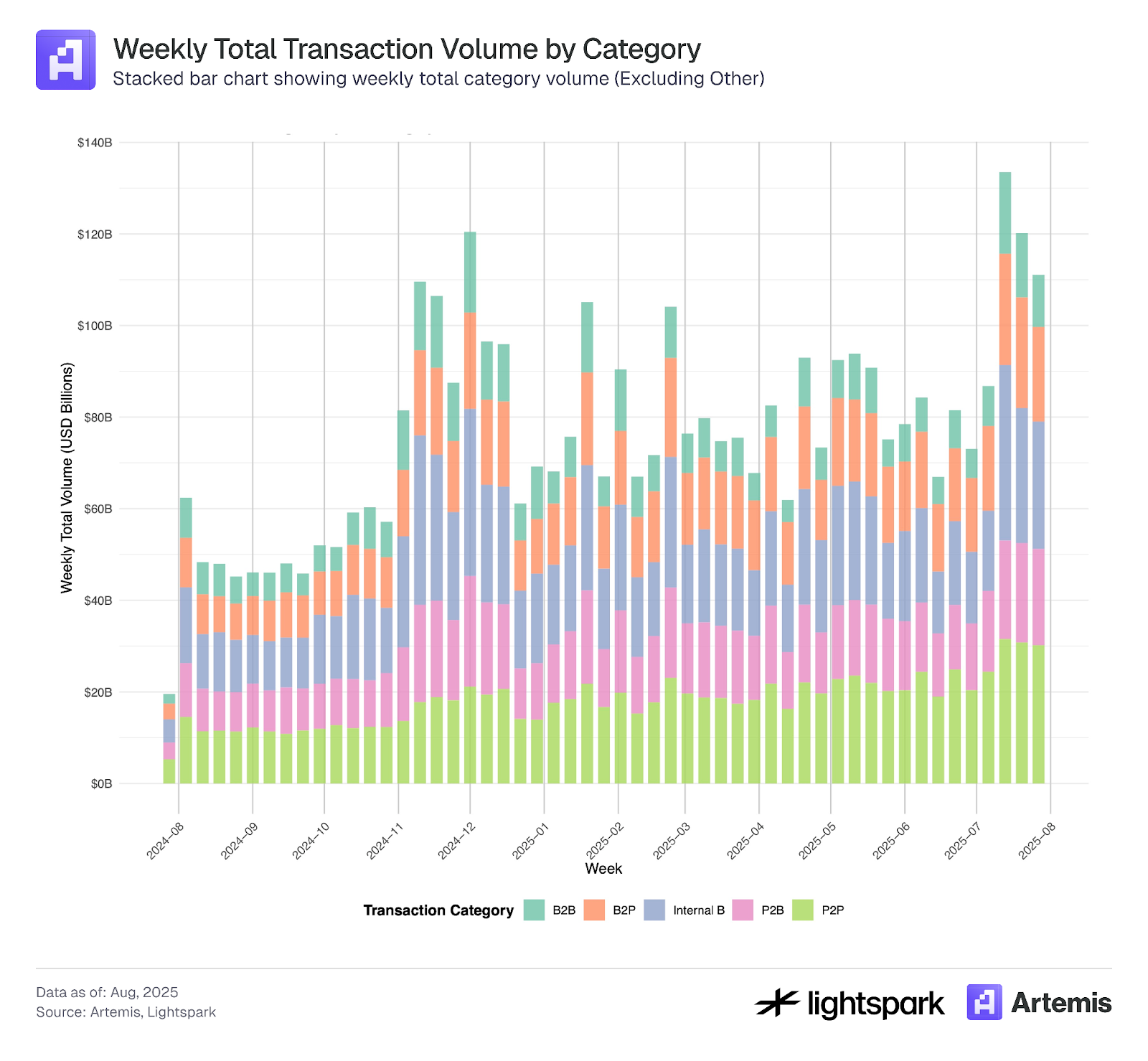

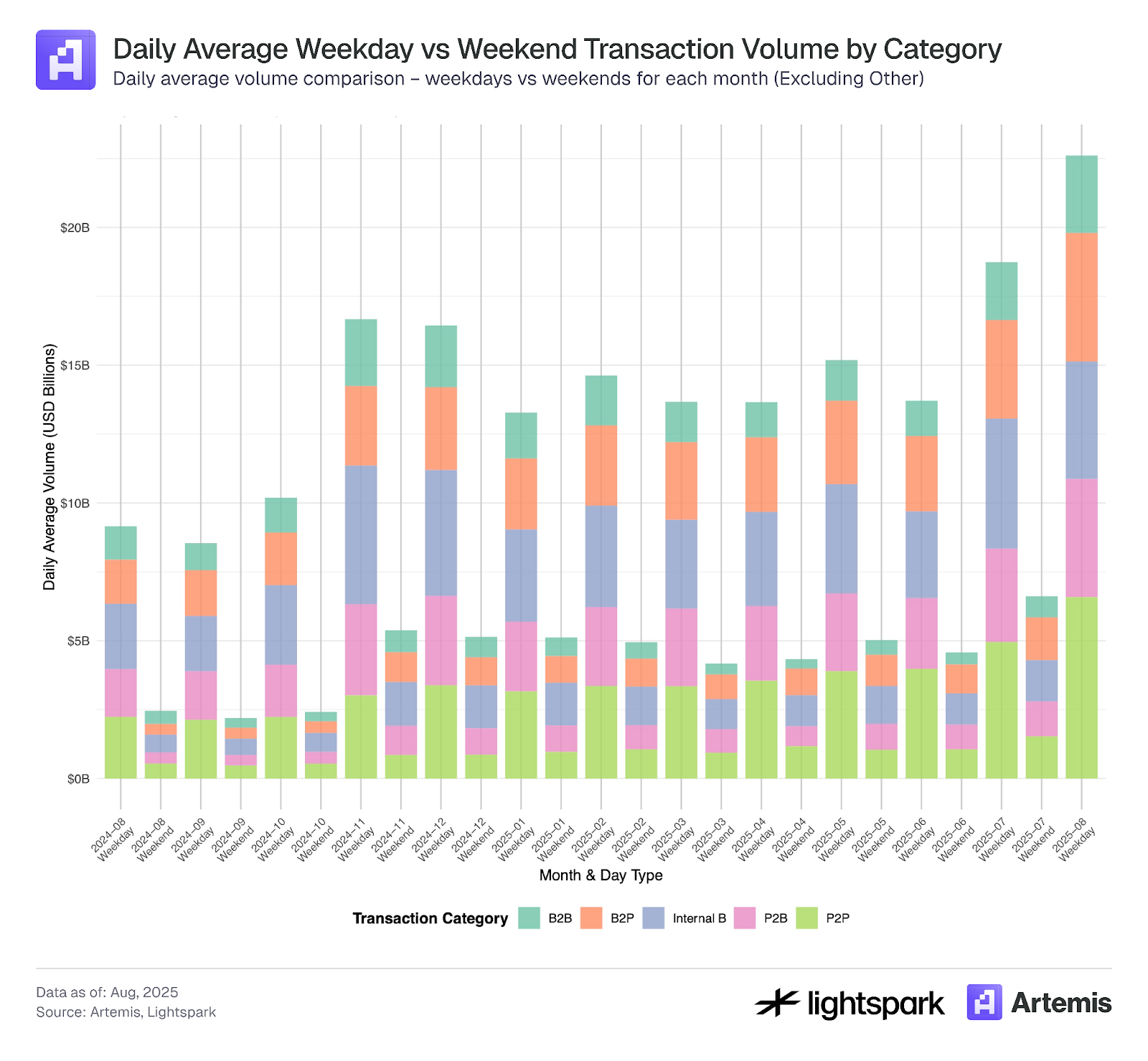

توضح الأشكال 5 و6 التغيرات الزمنية في كل فئة مدفوعات. يركز الشكل 5 على التحركات الأسبوعية، حيث يظهر اتجاه تصاعدي مستمر في التبني وحجم المدفوعات الأسبوعية في جميع الفئات، ويبرز الجدول 4 التغيرات الإجمالية من أغسطس 2024 إلى أغسطس 2025. كما يوضح الشكل 6 أن المدفوعات تنخفض في نهايات الأسبوع، لكن الاستخدام يزداد بمرور الوقت في كل الفئات.

الشكل 5:

الشكل 6:

الجدول 4: تغير حجم المدفوعات وعددها ومتوسط حجم المعاملة مع مرور الوقت

3.3 تركّز معاملات العملات المستقرة

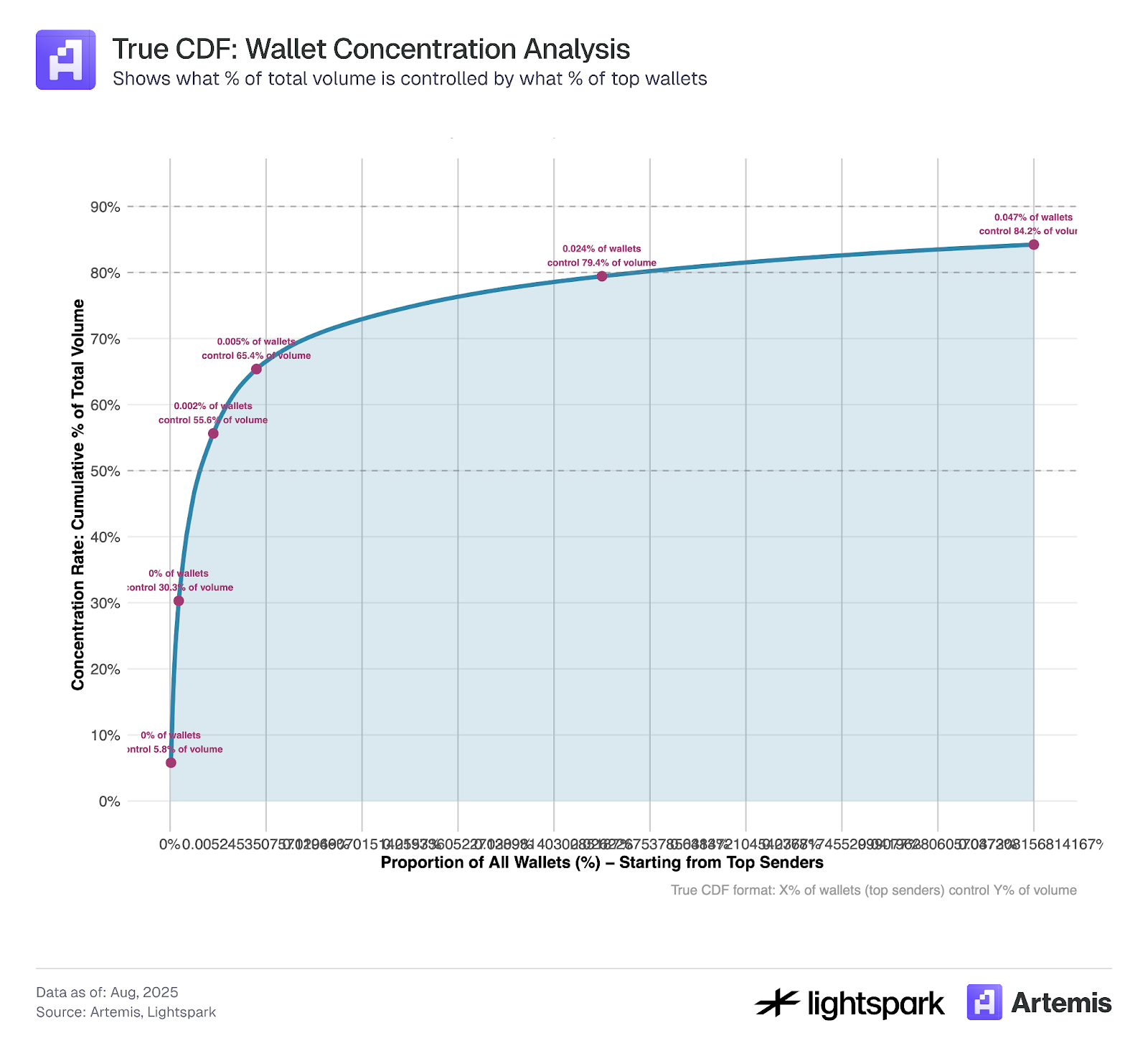

في الشكل 9، تم احتساب معدل التركّز لأبرز المحافظ المرسلة لرموز العملات المستقرة عبر Ethereum. يتضح أن الغالبية العظمى من التحويلات تتركز في عدد محدود من المحافظ، حيث تساهم أعلى 1,000 محفظة في حوالي 84% من إجمالي الحجم. يشير ذلك إلى أن DeFi والبلوكشين رغم تعزيزها للامركزية، إلا أن هناك جوانب ما تزال مركزية بوضوح.

الشكل 9:

*تم استخدام عينة من المعاملات من 4 يوليو 2025 حتى 31 يوليو 2025 في هذا التحليل.

4. المناقشة

من الواضح أن العملات المستقرة تشهد اعتمادًا متناميًا مع مرور الوقت، حيث تضاعف حجمها وعدد المعاملات بين أغسطس 2024 وأغسطس 2025. يبقى تقدير استخدام العملات المستقرة في المدفوعات تحديًا، مع توفّر أدوات جديدة لتحسين هذا التقدير. يسلط هذا العمل الضوء ويوفر تقديرات لاستخدام العملات المستقرة في المدفوعات على البلوكشين (Ethereum) باستخدام بيانات تصنيف Artemis. تشير تقديراتنا إلى أن مدفوعات العملات المستقرة تمثل 47% (35% بدون Internal B) من إجمالي الحجم (جميع البيانات الخام)، ويمكن اعتبار هذا تقديرًا أعلى نظرًا لمرونة التصنيف. يمكن للباحثين تطبيق المزيد من طرق التصفية مثل حدود القيم العليا والدنيا للمعاملات حسب أهدافهم. على سبيل المثال، استبعاد المعاملات دون 0.1 دولار قد يقلل من أثر التلاعب كما تم توضيحه في القسم 3.1.

عند تصنيف المدفوعات إلى فئات P2P وB2B وP2B وB2P وInternal B باستخدام بيانات Artemis (القسم 3.2)، وجدنا أن مدفوعات P2P تمثل فقط 23.7% (11.3%) من إجمالي المدفوعات (جميع البيانات الخام)، وهي نتائج متوافقة مع الدراسات السابقة التي أشارت إلى أن مدفوعات العملات المستقرة تساهم بنحو 25% في P2P. وأخيرًا، في القسم 3.3، لاحظنا أن أغلب حجم معاملات العملات المستقرة يتركز لدى أكبر 1,000 محفظة، ما يثير التساؤل حول ما إذا كان استخدام العملات المستقرة يتجه ليكون وسيلة مدفوعات تديرها المؤسسات والوسطاء الكبار أم أداة تسوية معاملات P2P، وهو ما سيكشف عنه المستقبل.

المراجع

- Yaish, A., Chemaya, N., Cong, L. W., & Malkhi, D. (2025). Inequality in the Age of Pseudonymity. arXiv preprint arXiv:2508.04668.

- Awrey, D., Jackson, H. E., & Massad, T. G. (2025). Stable Foundations: Towards a Robust and Bipartisan Approach to Stablecoin Legislation. Available at SSRN 5197044.

- Halaburda, H., Livshits, B., & Yaish, A. (2025). Platform building with fake consumers: On double dippers and airdrop farmers. NYU Stern School of Business Research Paper Forthcoming.

- Cong, L. W., Li, X., Tang, K., & Yang, Y. (2023). Crypto wash trading. Management Science, 69(11), 6427-6454.

الرابط: https://www.stablecoin.fyi/#stablecoin-payments-by-type

تنويه:

- تمت إعادة نشر هذه المقالة من [Artemis]. جميع حقوق النشر تعود للمؤلف الأصلي [Artemis]. في حال وجود أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn لاتخاذ الإجراءات اللازمة.

- تنويه المسؤولية: الآراء والأفكار الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تمثل أي نصيحة استثمارية.

- ترجمات المقالة إلى لغات أخرى يوفرها فريق Gate Learn. ما لم يذكر خلاف ذلك، يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.

مشاركة

المقالات ذات الصلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

USDC ومستقبل الدولار

بوابة البحث: تطور العملات الرقمية: منصة التداول وحجم التداول

عملة مستقرة جديدة لـ Tether USDT0: كيف تختلف عن USDT؟