انخفض رأس مال صناديق العملات الرقمية بنسبة خمسين بالمائة بعد أربع سنوات من الاستثمار في شركات رأس المال الاستثماري الرائدة. ما الأسباب وراء التحديات التي تواجه صناديق العملات الرقمية؟

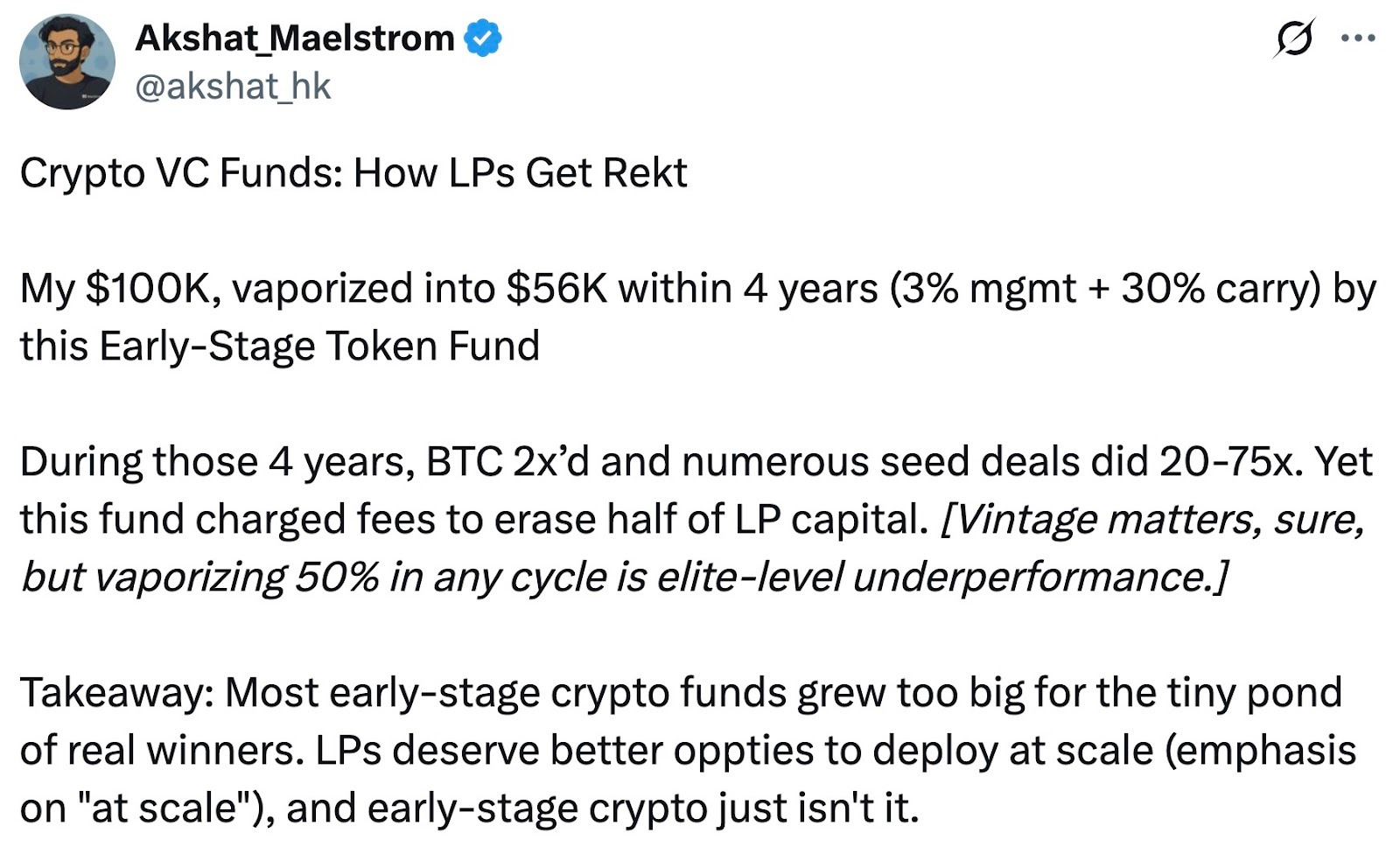

مؤخرًا، كشف أكشات فايديا، الشريك المؤسس والرئيس التنفيذي للاستثمار في مكتب عائلة آرثر هايز "ميلستروم"، عن نتائج استثمارية مخيبة للآمال عبر منصة X، مما أثار اهتمامًا كبيرًا داخل مجتمع العملات الرقمية.

وأوضح فايديا أنه قبل أربع سنوات استثمر مبلغ 100,000 دولار في صندوق "Pantera Early-Stage Token Fund LP" التابع لشركة Pantera Capital، وقد انخفض هذا الاستثمار الآن إلى 56,000 دولار فقط، أي فقد ما يقارب نصف قيمته الأصلية.

للمقارنة، أشار فايديا إلى أن سعر البيتكوين خلال نفس الفترة تضاعف تقريبًا، في حين أن عوائد العديد من مشاريع العملات الرقمية في مرحلة البذرة وصلت إلى 20 إلى 75 ضعفًا. وقال: "رغم أهمية سنة الدخول، فإن خسارة 50% في أي دورة استثمارية تُعتبر من أسوأ النتائج الممكنة." تقييم فايديا الحاد أثار نقاشًا واسعًا حول أداء صناديق العملات الرقمية الكبرى وهيكل رسومها.

عصر رسوم “3/30” في طفرة العملات الرقمية

سلط فايديا الضوء على نموذج الرسوم "3/30"، الذي يفرض رسم إدارة سنوي بنسبة 3% ورسم أداء بنسبة 30%، وهو أعلى بكثير من النموذج القياسي "2/20" المعتمد في صناديق التحوط ورأس المال المغامر—2% للإدارة، و20% للأداء.

خلال ذروة سوق العملات الرقمية الصاعد، فرضت عدة صناديق مؤسسية معروفة برسوم تتجاوز المتوسط القطاعي، مثل 2.5% أو 3% للإدارة وما يصل إلى 25% أو 30% للأداء. ويُجسد صندوق Pantera، الذي انتقده فايديا، هذا التسعير المميز.

مع تطور السوق، بدأت نماذج رسوم صناديق العملات الرقمية تتغير. وبعد المرور بدورات الصعود والهبوط ومواجهة ضغط من الشركاء المحدودين وصعوبات جمع الأموال، اتجهت الصناديق إلى تخفيض الرسوم تدريجيًا. وأصبح الصناديق الحديثة تعرض تنازلات مثل تخفيض رسوم الإدارة إلى 1–1.5% أو فرض رسوم أداء أعلى فقط على الأرباح الإضافية، في محاولة لتعزيز توافقها مع مصالح المستثمرين.

في الوقت الحالي، تعتمد غالبية صناديق التحوط للعملات الرقمية نموذج التقسيم الكلاسيكي "2% للإدارة، 20% للأداء"، إلا أن متوسط الرسوم العام انخفض بسبب ضغط تخصيص رأس المال بكفاءة. وتشير Crypto Insights Group إلى أن متوسط رسوم الإدارة الحالية يبلغ حوالي 1.5%، في حين تتجه رسوم الأداء، حسب الاستراتيجية والسيولة، إلى ما بين 15% و17.5%.

لماذا يبقى توسيع صناديق العملات الرقمية تحديًا كبيرًا

أعاد منشور فايديا الجدل حول قابلية صناديق العملات الرقمية للتوسع. فقد صرح بصراحة أن معظم صناديق رأس المال المغامر الكبيرة في العملات الرقمية، باستثناء بعض الحالات النادرة، تحقق عوائد ضعيفة وتضر بمصالح الشركاء المحدودين. وهدفه تذكير المجتمع بأن توسعة رأس المال المغامر في العملات الرقمية لا ينجح غالبًا—even أفضل العلامات التجارية بداعميها المميزين ليست محصنة من ذلك.

يتفق كثيرون على أن الإفراط في جمع الأموال من قبل صناديق العملات الرقمية الأولى أثر سلبًا على الأداء. فقد جمعت شركات رائدة مثل Pantera وa16z Crypto وParadigm صناديق بمليارات الدولارات مؤخرًا، لكن توظيف رأس مال ضخم بكفاءة في سوق العملات الرقمية الناشئة يبقى صعبًا للغاية.

ومع قلة المشاريع، تضطر الصناديق الكبرى لتوزيع الاستثمارات على العديد من الشركات الناشئة، مما يؤدي إلى حصص صغيرة في كل مشروع وتفاوت في الجودة. هذا التنويع المفرط يحد من إمكانية تحقيق عوائد ضخمة.

في المقابل، تستطيع الصناديق الصغيرة ومكاتب العائلات التي تمتلك رأسمالًا أقل انتقاء الاستثمارات بدقة والتركيز على الصفقات الأعلى جودة. ويؤيد المؤيدون لهذا النهج أن استراتيجية "الصغيرة والمرنة" أكثر قدرة على التفوق في السوق. وعلق فايديا في الردود أنه يفضل هذا الرأي: "المشكلة ليست في الرموز الرقمية في المرحلة المبكرة، بل في حجم الصندوق"، و"الصندوق المثالي للعملات الرقمية في المرحلة المبكرة يجب أن يكون صغيرًا ومرنًا."

وفي المقابل، يرى معارضون أن هذا التعميم غير دقيق. فالصناديق الكبيرة قد تواجه بالفعل تراجع العائدات في المشاريع المبكرة، لكن إسهاماتها الأوسع في القطاع لا يجب أن تُهمل بسبب تجربة واحدة غير ناجحة. غالبًا ما تمتلك صناديق العملات الرقمية الكبيرة موارد كبيرة وفرق متخصصة وشبكات واسعة، وتوفر دعمًا بعد الاستثمار وتسهم في نمو النظام البيئي—وهي مزايا لا تتوفر للصناديق الصغيرة أو المستثمرين الأفراد.

بالإضافة إلى ذلك، تستطيع الصناديق الكبيرة المشاركة في جولات تمويل ضخمة أو مشاريع بنية تحتية، وتلبية احتياجات القطاع لرأس المال الكبير. مشاريع مثل البلوكشين العامة ومنصات التداول تتطلب استثمارات بمئات الملايين، ولا تقدر إلا الصناديق الكبرى على تلبية هذه المتطلبات. لذا، للصناديق الكبيرة دور مهم، لكن يجب أن تضبط حجمها بما يتناسب مع فرص السوق وتتفادى التوسع المفرط.

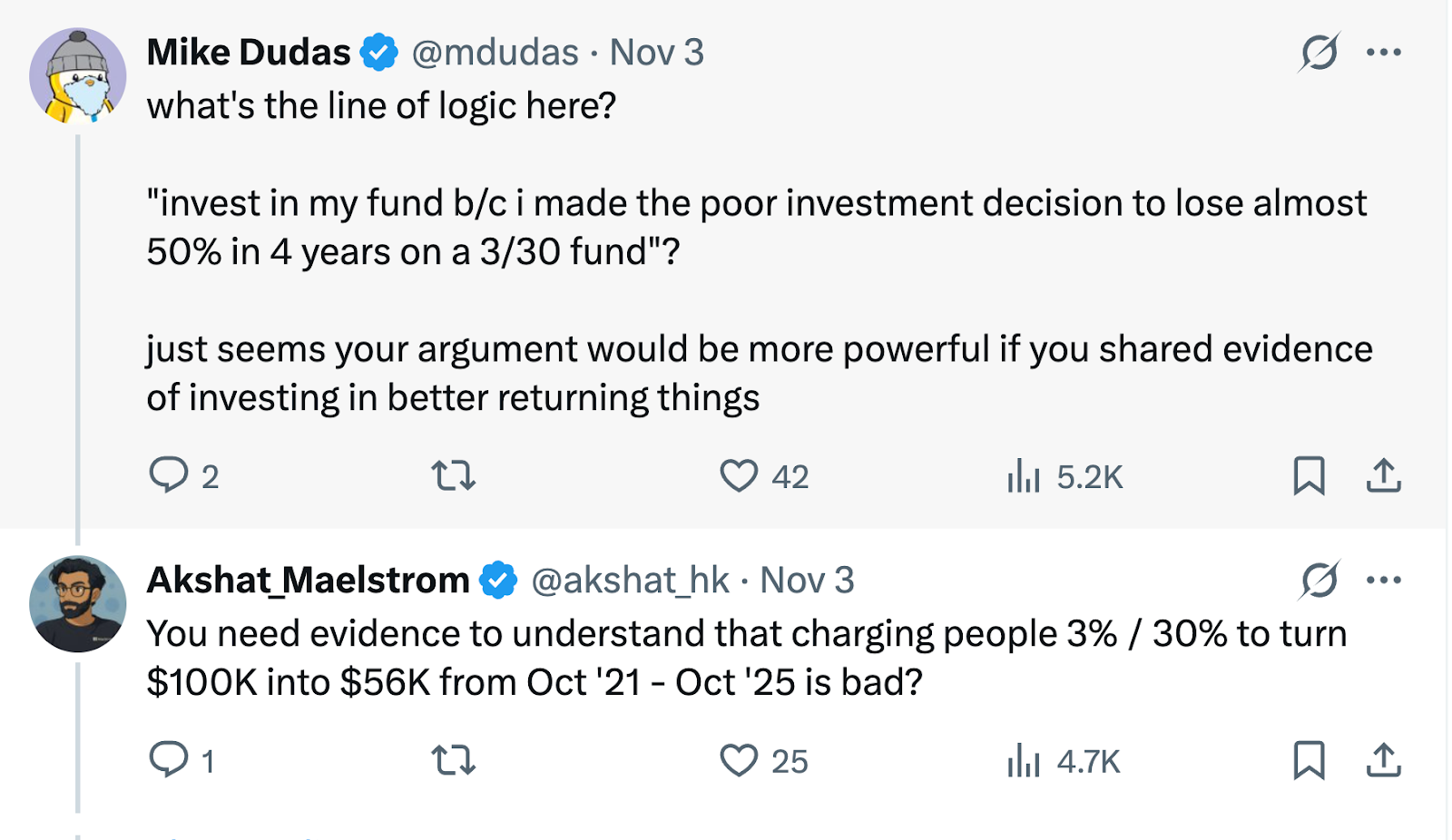

يرى بعض المراقبين أن انتقاد فايديا يحمل جانبًا تسويقيًا. فهو كرئيس لمكتب عائلة آرثر هايز، يطور استراتيجية صندوق مميزة ويجمع رأس مال، حيث يستعد ميلستروم لإطلاق صندوق جديد يتجاوز 250 مليون دولار، بهدف الاستحواذ على شركات متوسطة في البنية التحتية والعملات الرقمية وبيانات السوق.

لذا، قد يكون انتقاد فايديا أيضًا وسيلة لإبراز تركيز ميلستروم على الاستثمار القيمي وتدفقات النقد. وعلق مايك دوداس، الشريك المؤسس في 6th Man Ventures، بأن على فايديا إذا أراد الترويج لصندوق مكتب العائلة الجديد أن يستعرض أداءه الخاص بدلًا من انتقاد الآخرين لجذب الانتباه.

“لا توجد استراتيجية تتفوق على شراء البيتكوين”

من خلال تجربته الشخصية، قارن فايديا بين عوائد الصناديق واستراتيجية الاحتفاظ البسيطة بالبيتكوين، وطرح السؤال التقليدي: هل من الأفضل للمستثمرين شراء البيتكوين مباشرة بدلًا من الاستثمار في صندوق عملات رقمية؟

الإجابة تعتمد على دورة السوق.

في موجات الصعود السابقة، تفوقت بعض صناديق العملات الرقمية البارزة على أداء البيتكوين بشكل ملحوظ. ففي فترات الازدهار بين 2017 و2020–2021، حقق مديرون ذوو خبرة عوائد أعلى بكثير من البيتكوين عبر الدخول المبكر في مشاريع جديدة أو استخدام الرافعة المالية.

توفر هذه الصناديق أيضًا إدارة متقدمة للمخاطر وحماية من الهبوط. ففي الأسواق الهابطة، عندما ينخفض البيتكوين بشكل حاد، تستطيع صناديق التحوط تجنب الخسائر الكبيرة أو حتى تحقيق أرباح من خلال البيع على المكشوف والإدارة الكمية للمخاطر، ما يقلل التقلبات للمستثمرين.

بالنسبة للمؤسسات والأفراد أصحاب الثروات العالية، تقدم صناديق العملات الرقمية تنويعًا في التعرض وفرص دخول احترافية. كما تفتح الصناديق فرصًا لا تتوفر غالبًا للأفراد، مثل جولات الرموز الخاصة، والحصص المبكرة في الأسهم، واستراتيجيات العائد في التمويل اللامركزي DeFi. العديد من صفقات البذرة التي أشار إليها فايديا، والتي حققت عوائد بين 20 و75 ضعفًا، يصعب على الأفراد الوصول إليها في التقييمات المبكرة—بافتراض امتلاك مدير الصندوق المهارة في انتقاء وتنفيذ أفضل الصفقات.

في سوق العملات الرقمية السريع، لكل من الاستثمار المهني والاحتفاظ السلبي مكانته، ويعتمد الأمر على أهداف المستثمر ومدى تقبله للمخاطر.

وبالنسبة للمهنيين والمستثمرين في العملات الرقمية، تتيح قضية صندوق Pantera فرصة مهمة لتقييم واختيار نهج الاستثمار الأنسب لاستراتيجيتهم—لزيادة الثروة في سوق دائم التغير.

تنويه:

- تم إعادة نشر هذا المقال من PANews. وتعود حقوق النشر للمؤلف الأصلي PANews, Zen. لأي استفسارات بشأن إعادة النشر، يرجى التواصل مع فريق Gate Learn وفقًا للإجراءات المعتمدة.

- تنويه: الآراء الواردة هنا تعبر عن الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة نسخ المقال إلى لغات أخرى بواسطة فريق Gate Learn. يرجى ذكر Gate عند مشاركة أو اقتباس المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

كل ما تحتاج لمعرفته حول التداول بالاستراتيجية الكمية

بوابة البحوث: FTX 16 مليار دولار مزاعم التصويت القريب ، Pump.fun يدفع حركة مرور جديدة ، نظام SUI يلمع

تقرير حالة مجال العملات الرقمية 2024: بيانات جديدة عن الولايات المتأرجحة والعملات المستقرة والذكاء الاصطناعي وطاقة المباني وأكثر من ذلك

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025

ما هو الغنائم؟