تحليل لعبة الثيران والدببة لإيثريوم وآفاق السوق قبل ترقية Fusaka المرتقبة

I. المقدمة

اجتمع هذا الأسبوع مطورون من مختلف دول العالم في بوينس آيرس لحضور مؤتمر مطوري Ethereum السنوي. في ديسمبر، تستعد Ethereum لترقية كبرى تحمل الاسم الرمزي "Fusaka"، ستضاعف إنتاجية البيانات ثماني مرات، وتعزز أمن الشبكة، وتضيف أدوات تطوير جديدة. بالتزامن مع ذلك، تدفع مشاركة المؤسسات إلى تدفقات رأسمالية قوية، ويتهيأ سوق الأصول الواقعية (RWA) ليكون محرك نمو جديد لـ Ethereum.

لكن حالة عدم اليقين الاقتصادي الكلي أثرت بشدة على Ethereum منذ مطلع أكتوبر، فانخفض سعرها من ذروة 4,900 دولار إلى اتجاه هبوطي. أحدثت واقعة "انهيار 10·11" المفاجئة تأثير البجعة السوداء، ليبقى ETH ضعيفًا ويتداول مؤخرًا حول 3,000 دولار، أي بانخفاض يزيد عن 30% من ذروته. بدأ رأس المال الذي دعم صعود ETH سابقًا بالتراجع: هوت أسهم DAT Treasury Company، وتحولت الحيازات من الربح إلى الخسارة، وبدأ بعض المساهمين في البيع. وتواصل صناديق الاستثمار المتداولة العالمية في ETH تسجيل صافي تدفقات خارجة، بينما يتبنى المستثمرون المؤسسيون التقليديون نهج الانتظار والترقب. في الوقت نفسه، يشهد نظام Ethereum البيئي فتورًا: انخفض إجمالي القيمة المقفلة (TVL) بأكثر من 20% منذ أكتوبر، وفقدت العملات المستقرة على السلسلة ارتباطها عدة مرات، وتعرضت بروتوكولات DeFi لسلسلة من الانتكاسات.

تستعرض هذه المقالة أداء Ethereum الأخير، وتقدم تحليلاً معمقًا للعوامل الصعودية والهبوطية الحالية، وتطرح رؤية مستقبلية حول آفاق Ethereum لنهاية العام، والعام القادم، وعلى المدى المتوسط والطويل. هدفنا هو تمكين المستثمرين الأفراد من تجاوز حالة عدم اليقين، وفهم الاتجاهات الرئيسية، واتخاذ قرارات أكثر عقلانية في هذه المرحلة المفصلية.

II. تحليل أداء Ethereum الأخير

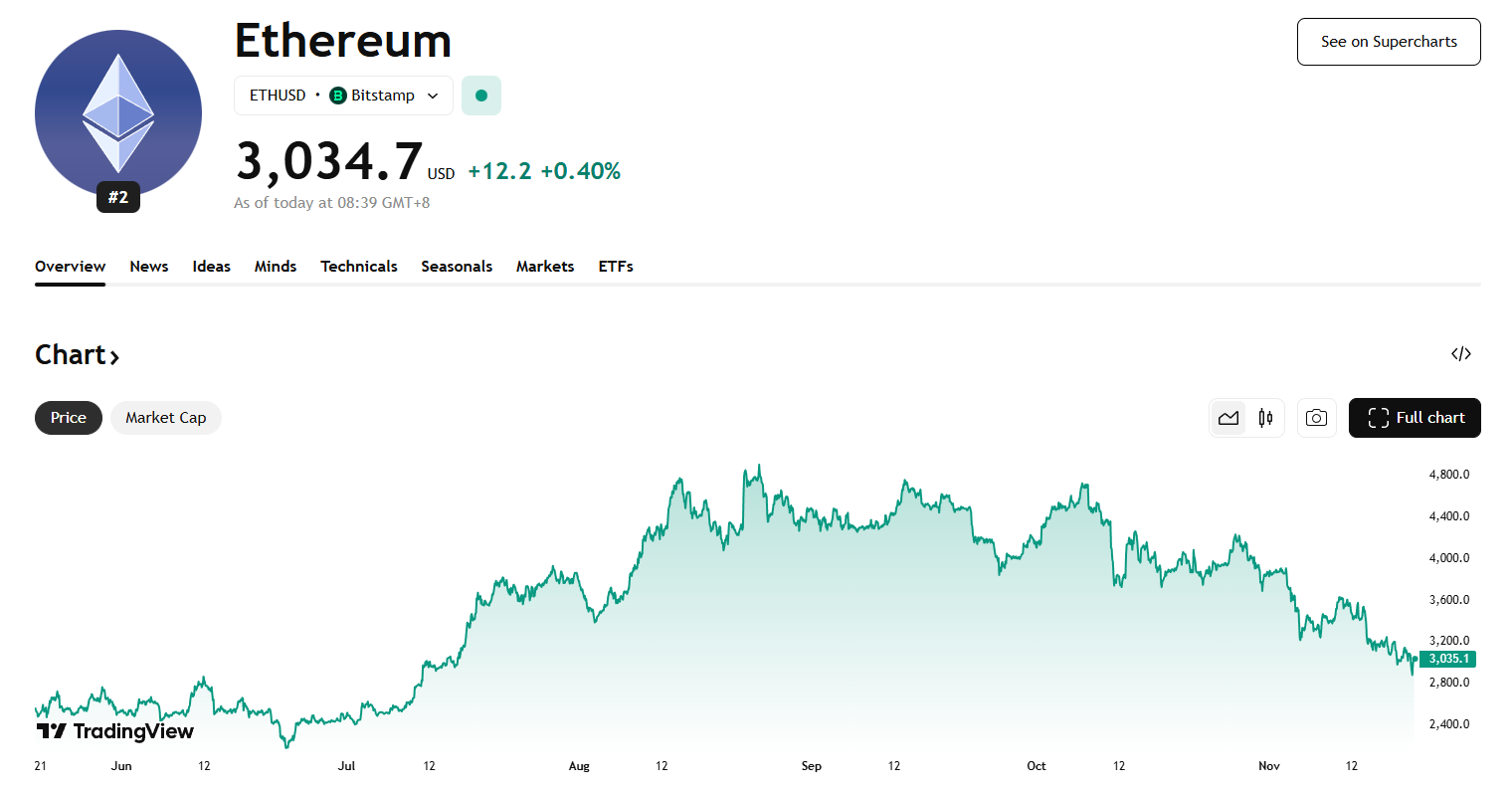

في الربع الثالث، قفز سعر Ethereum مع تحسن معنويات السوق، من نحو 2,500 دولار في نهاية يونيو إلى ما يقارب 4,950 دولارًا في أواخر أغسطس، مسجلًا ذروة سنوية. لكن في أكتوبر، تسببت المخاطر الاقتصادية الكلية ومخاطر السوق الداخلية المتراكمة في موجة بيع حادة. في 11 أكتوبر، أدى الإعلان المفاجئ عن رفع الرسوم الجمركية الأمريكية على الصين إلى موجة بيع عالمية للأصول عالية المخاطر، وتكبدت العملات الرقمية خسائر فادحة. هبط سعر Ethereum بأكثر من 20% ليبلغ أدنى مستوى قرب 3,380 دولارًا. وعلى الرغم من انتعاش السوق جزئيًا، تراجعت السيولة تدريجيًا وظل الاتجاه العام متقلبًا وهبوطيًا. حاليًا، يتداول ETH قرب 3,000 دولار، بانخفاض يفوق 30% عن أعلى مستوياته في أغسطس.

المصدر: https://www.tradingview.com/symbols/ETHUSD

- تشديد السياسات الاقتصادية الكلية: يرجع هذا التصحيح أساسًا إلى تقلص السيولة الكلية وتوقعات أكثر تشددًا للفائدة. في نوفمبر، أبدى الاحتياطي الفيدرالي موقفًا صارمًا، ما خفض توقعات خفض الفائدة في ديسمبر وأضعف شهية المخاطرة بشدة. كان انتعاش سوق العملات الرقمية في الربع الثالث مدعومًا برأس مال مؤسسي جديد - أطلقت عدة صناديق ETF في Ethereum خلال الصيف، وتدفق المستثمرون التقليديون، وأعلنت شركات عامة عن شراء كميات كبيرة من ETH، ما عزز قوة الشراء. لكن في أكتوبر، تصاعدت حالة عدم اليقين الكلية، وعاد رأس المال الباحث عن الملاذ الآمن إلى الدولار الأمريكي وسندات الخزانة، وجفت التدفقات الجديدة إلى سوق العملات الرقمية بسرعة.

2. تدفقات رأس المال الخارجة من صناديق ETF: تشير بيانات SoSoValue إلى أنه حتى منتصف نوفمبر، بلغت حيازات صناديق ETF في Ethereum نحو 6.34 مليون ETH (192.8 مليار دولار)، ما يمثل 5.19% من المعروض. لكن هذا الشهر، انعكست التدفقات من صافي تدفقات داخلة إلى خارجة، وتجاوزت السحوبات الاستثمارات الجديدة بفارق كبير، وبلغت التدفقات الخارجة في يوم واحد 180 مليون دولار كحد أقصى. هذا التغير الحاد يناقض التدفقات الداخلة المستقرة في يوليو وأغسطس. عادةً ما يكون مستثمرو صناديق ETF من المخصصين على المدى الطويل، لذا فإن توالي أيام الاسترداد الصافي يشير إلى ضعف الطلب على ETH من القنوات المالية التقليدية. خروجهم يقلل ضغط الشراء بشكل مباشر ويزيد التقلبات قصيرة المدى.

المصدر: https://sosovalue.com/assets/etf/us-eth-spot

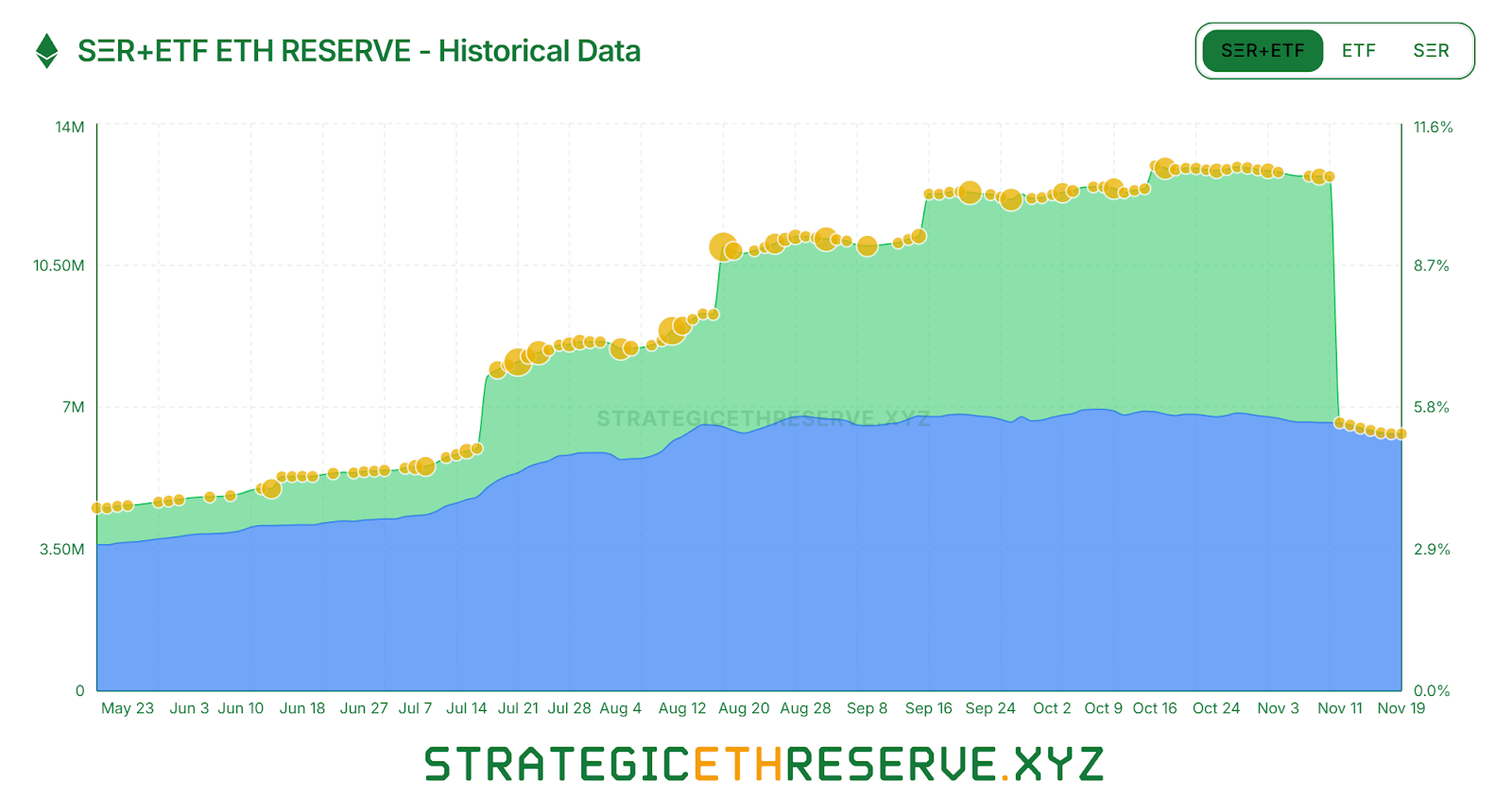

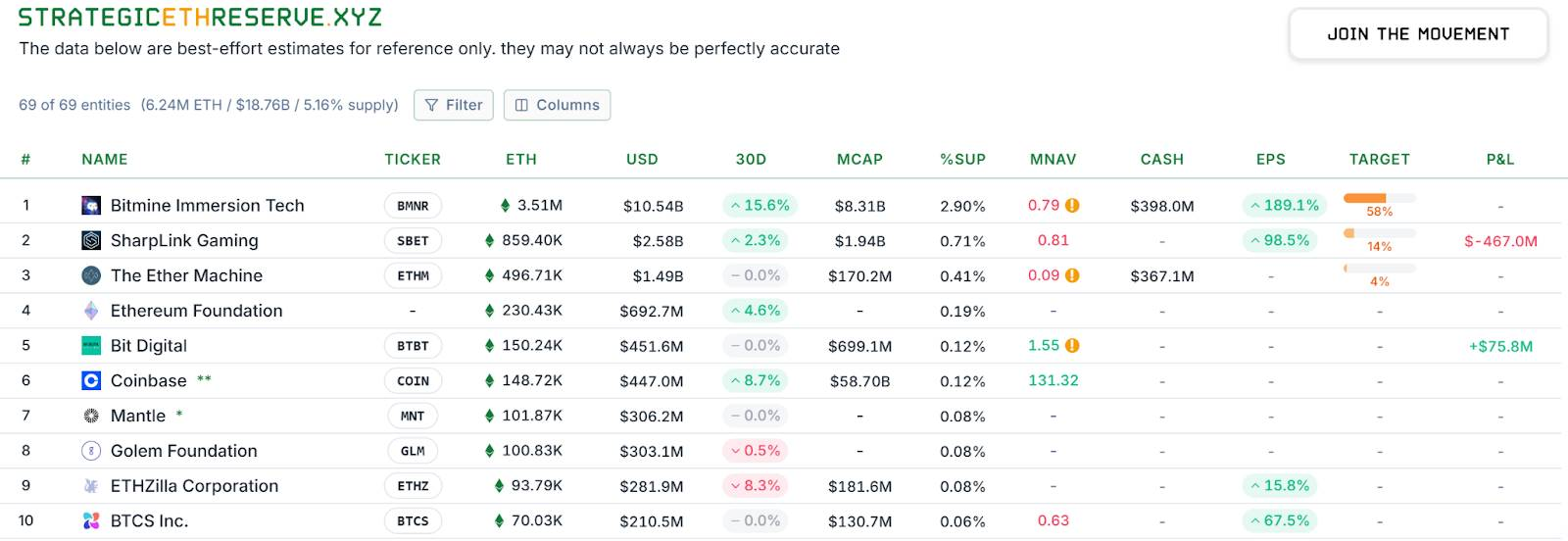

3. تباطؤ النمو في شركة DAT: تظهر التباينات أيضًا داخل القطاع. حتى منتصف نوفمبر، بلغت احتياطيات DAT الاستراتيجية من ETH نحو 6.24 مليون ETH، ما يمثل 5.15% من المعروض، مع تباطؤ ملحوظ في وتيرة التراكم. بين كبار الحائزين، تظل BitMine اللاعب الوحيد الذي يواصل شراء ETH بقوة، حيث أضافت 67,000 ETH خلال الأسبوع الماضي. أما SharpLink، الشركة الرائدة الأخرى، فقد توقفت عن الشراء منذ منتصف أكتوبر بعد أن اشترت 19,300 ETH بمتوسط 3,609 دولارات، وهي الآن تعاني من خسائر غير محققة. اضطرت بعض شركات الخزانة الصغيرة إلى بيع أصول للبقاء، مثل "ETHZilla" التي باعت نحو 40,000 ETH في نهاية أكتوبر لإعادة شراء أسهم الشركة وتقليل الخصم. تحول قطاع الخزانة من التوسع إلى الاستقطاب: العمالقة بالكاد يحافظون على الشراء، بينما يواجه الصغار قيود السيولة وضغوط الديون، ما يضطرهم لتقليص الحيازات ووقف الخسائر.

المصدر: https://www.strategicethreserve.xyz/

4. فك الرافعة المالية وزيادة ضغط البيع: في السوق الثانوية، أدى الانسحاب السريع لرأس المال المرفوع إلى زيادة ضغط البيع على ETH. خلال انهيار أكتوبر، تمت تصفية الحيتان مثل "Machi Big Brother" الذين كانوا في مراكز شراء كبيرة، ما نشر الذعر وأضعف المعنويات الصعودية. تشير بيانات Coinglass إلى أن حجم العقود المفتوحة في عقود ETH الآجلة انخفض بنحو 50% منذ ذروة أغسطس، ما يدل على فك سريع للرافعة وضعف المضاربة والسيولة. لا يقتصر التراجع على المضاربين، بل بدأ حاملو المراكز الطويلة أيضًا في تخفيف مراكزهم. تشير تحليلات Glassnode إلى أن الحائزين على المدى الطويل (أكثر من 155 يومًا) يبيعون مؤخرًا نحو 45,000 ETH (140 مليون دولار) يوميًا، وهو أعلى مستوى منذ 2021، ما يظهر أن بعض الحائزين المخضرمين يجنون الأرباح عند الأسعار المرتفعة. هذه المؤشرات تدل على ضعف الزخم الصعودي الداخلي.

5. انخفاض عمليات Staking لـ Ethereum: تظهر بيانات Beacon Chain أنه منذ يوليو، انخفض عدد المدققين النشطين في Ethereum بنحو 10%، وهو أول انخفاض كبير منذ التحول إلى إثبات الحصة (POS) في 2022. الأسباب الرئيسية: أدى صعود سعر ETH في النصف الأول إلى خروج العديد من مشغلي العقد من عمليات Staking وجني الأرباح عند الأسعار المرتفعة، وارتفعت قوائم الانتظار للخروج في أواخر يوليو، وبلغت عمليات خروج ETH اليومية مستويات قياسية. انخفضت عائدات Staking السنوية إلى نحو 2.9%، بينما ارتفعت معدلات الإقراض على السلسلة، ما قلل فرص التحكيم وأضعف دعم عمليات Staking لسعر ETH.

المصدر: https://beaconcha.in/

6. اضطرابات العملات المستقرة وDeFi: ظهرت مشاكل داخل نظام Ethereum البيئي، ما زاد تآكل ثقة المستثمرين. في 11 أكتوبر، انهارت USDe إلى 0.65 دولار بسبب فشل آلية التحكيم الدائري للإقراض. ورغم تعافيها بسرعة إلى قرب دولار واحد، إلا أنها تسببت في سلسلة من الأحداث. لاحقًا، ضربت أحداث خطيرة قطاع العملات المستقرة اللامركزية: فقدت xUSD التابعة لبروتوكول Stream ارتباطها بسبب فشل صندوق التحوط الأساسي، تلتها USDX التي انخفضت إلى 0.38 دولار أثناء أزمة السيولة، مع خطر الاسترداد بنسبة 1:1؛ كما انخفضت deUSD الخوارزمية عن ارتباطها. هذه العملات المستقرة الجديدة، التي كانت متوقعة بشدة، فشلت جميعها في ظروف السوق القاسية، ما كشف هشاشة ونقص شفافية نماذج العملات المستقرة "المحايدة دلتا". سلسلة إخفاقات العملات المستقرة وجهت ضربة قوية لـ DeFi. منذ منتصف أكتوبر، أبلغت عدة بروتوكولات إقراض وتجميع العوائد عن ديون معدومة وانهيار في TVL: تعرض صندوق Morpho‘s USDC لخسارة أصول بنسبة 3.6% بعد أن وصل صندوق Elixir المرتبط إلى الصفر، ما اضطر إلى إزالة الاستراتيجية؛ واجه بروتوكول الإقراض التقليدي Compound ديونًا معدومة ومخاطر التصفية بعد انهيار بعض العملات المستقرة طويلة الذيل؛ وتعرض Balancer للاختراق في نهاية أكتوبر، وخسر أكثر من 100 مليون دولار. أدت هذه الأحداث إلى تدفقات رأسمالية خارجة مستمرة من DeFi. بحلول أوائل نوفمبر، انخفض TVL على السلسلة في Ethereum من 97.5 مليار دولار إلى نحو 69.5 مليار دولار، ما أدى إلى محو أكثر من 30 مليار دولار في أكثر من شهر بقليل.

المصدر: https://defillama.com/chain/

بشكل عام، واجهت Ethereum خلال الشهرين الماضيين "ضربة مزدوجة": تشديد الظروف الاقتصادية الكلية وضغط متزامن على القوى الثلاث الرئيسية للشراء (ETF، الخزانة، رأس المال على السلسلة)، إلى جانب اضطرابات داخلية في النظام البيئي للعملات المستقرة والأمان. وأثرت هذه العوامل على سعر Ethereum وقيمتها السوقية.

III. العوامل الهبوطية: رياح اقتصادية معاكسة ومخاطر محتملة

من الواضح أن موجة التشاؤم الحالية حول Ethereum قد تستمر في الضغط على سعر ETH وتطور النظام البيئي على المدى القصير والمتوسط.

1. التشديد الاقتصادي الكلي وتدفقات رأس المال الخارجة

أبرز الرياح المعاكسة تأتي من البيئة الاقتصادية الكلية. تحافظ البنوك المركزية الكبرى على سياسات فائدة حذرة وسط استمرار التضخم، مع تبدد توقعات خفض الفائدة في ديسمبر وسيطرة معنويات تجنب المخاطر. القوى التي دفعت ETH للصعود في النصف الأول (اكتتابات صناديق ETF، شراء DAT، مراكز الرافعة المالية على السلسلة) أصبحت الآن مصادر محتملة لضغط البيع. إذا بقيت البيئة الكلية باردة خلال الأشهر الستة القادمة، قد تقوم المزيد من المؤسسات باسترداد صناديق ETF أو بيع أسهم شركات الخزانة، ما يقلل حيازات ETH ويؤدي لتدفقات خارجة مستمرة. نموذج الخزانة ذاته هش: تتداول BitMine وشركات مشابهة بخصم كبير، وثقة المساهمين ضعيفة، وإذا انقطع التمويل أو واجهوا ضغط السداد، قد يضطرون لبيع ETH قسرًا. باختصار، حتى تتحسن السيولة العالمية، ستبقى رياح رأس المال المعاكسة تضغط على Ethereum.

2. المنافسة وتأثيرات التحويل

استقطبت سلاسل عامة أخرى مثل Solana وBSC رأس المال المضارب. كما أدى صعود بروتوكولات السلاسل المتقاطعة وسلاسل التطبيقات مثل Plasma وStable وArc إلى تقليل جاذبية Ethereum للمشاريع والمستخدمين. مع انتشار مفاهيم البلوكشين المعيارية، تبني بعض المشاريع سلاسل رول أب سيادية، متجاوزة أمان Ethereum. حتى داخل الطبقة الثانية، هناك منافسة بين الرول أب: تقدم Arbitrum وOptimism حوافز كبيرة وتوزيعات مجانية لجذب المستخدمين، ما قد يؤدي إلى "حرب L2". نجاح الطبقة الثانية لا يعني بالضرورة ارتفاع أسعار ETH وقد يؤدي إلى تمييع بعض القيمة. بعض سلاسل الطبقة الثانية أصدرت رموزها الخاصة للرسوم، ما قد يقلل الطلب على ETH كغاز على المدى الطويل. حاليًا، تظل ETH الأصل الرئيسي للتسوية، وتأثير المنافسة على المدى القصير محدود، لكن المخاطر طويلة الأجل تستحق المتابعة.

3. عدم اليقين التنظيمي والسياسي

يظل الإطار التنظيمي مصدر خطر رئيسي. رغم تصريح رئيس SEC بول أتكينز بأن Ethereum لا ينبغي تصنيفها كأوراق مالية، إلا أن أي تغيير مستقبلي في الموقف التنظيمي قد يعرض وضع Ethereum للخطر ويثبط حماس المؤسسات. تستمر المناقشات العالمية حول تنظيم DeFi، مع احتمالية فرض قيود أكثر صرامة أو حملات على العملات المستقرة اللامركزية والمعاملات المجهولة. يمكن أن تعيق هذه التحولات السياسية تطوير النظام البيئي لـ Ethereum. على سبيل المثال، إذا حظرت بعض الدول البنوك من عمليات Staking أو قيدت تداول العملات الرقمية للأفراد، ستنخفض التدفقات الرأسمالية المحتملة. تفرض لوائح MiCA الأوروبية متطلبات على إصدار العملات المستقرة وخدمات DeFi، ما يزيد من تكاليف الامتثال لمشاريع Ethereum.

4. مخاطر النظام البيئي الداخلي وإعادة بناء الثقة

بعد الاضطرابات الأخيرة، تواجه Ethereum أزمة ثقة ستستغرق وقتًا لإصلاحها. جعلت حالات فقدان ارتباط العملات المستقرة المتكررة مستخدمي DeFi أكثر حذرًا من المنتجات عالية العائد. يفضل السوق الآن الاستراتيجيات المحافظة، مع تفضيل المنصات المركزية أو العملات المستقرة الرئيسية مثل USDT/USDC. سيواجه العديد من بروتوكولات Ethereum المبتكرة نقصًا في السيولة ونموًا محدودًا لبعض الوقت. كما أثارت الحوادث الأمنية المتكررة (الاختراقات، الأخطاء) شكوكًا حول أمان تطبيقات Ethereum، وغالبًا ما يؤدي كل هجوم أو انهيار كبير إلى موجة بيع ETH أو سحب رأس المال. على المدى القريب، سيكون إدارة المخاطر محور تركيز رئيسي لمجتمع Ethereum، ومن المرجح أن تعزز المشاريع الاحتياطيات والتأمين لاستعادة ثقة المستخدمين. ومع ذلك، يمكن أن تستمر سيكولوجية السوق الهابطة، ويحتاج المستثمرون عادةً إلى محفزات إيجابية - مثل انتعاش الأسعار أو تطبيقات رائدة - لإعادة الاستثمار.

باختصار، تمر Ethereum الآن بمرحلة قاع صعبة، تواجه رياحًا اقتصادية معاكسة، ومنافسة صناعية، وضغوطًا تنظيمية، ومشاكل داخلية في النظام البيئي - وكلها قد تستمر في كبح أداء ETH على المدى القصير. وستتطلب هذه الظروف السلبية وقتًا ومحفزات إيجابية ملموسة للحل، وقد يشهد السوق مزيدًا من التقلبات والصعوبات خلال الفترة القادمة.

IV. العوامل الصعودية: زخم الترقية والدعم الأساسي

رغم الاضطرابات الأخيرة، يبقى أساس Ethereum كأكبر نظام بلوكشين عام قويًا. تأثيرات الشبكة والبنية التقنية وإجماع القيمة تظهر مرونة طويلة الأجل.

1. تأثيرات الشبكة ومرونة النظام البيئي

- النشاط والتطوير والابتكار: تتصدر Ethereum الصناعة في عدد المطورين النشطين والمشاريع، مع ظهور تطبيقات ومعايير جديدة باستمرار. في DevConnect، جذبت التطورات الرئيسية انتباه المجتمع: كرر Vitalik مبادئ "الحياد الموثوق والاحتفاظ الذاتي" لـ Ethereum؛ وكانت تجريد الحساب وحماية الخصوصية من أبرز المواضيع.

- نمو نظام الطبقة الثانية: رغم انخفاض TVL مؤخرًا، تحافظ شبكات الطبقة الثانية مثل Arbitrum وOptimism وBase على نشاط مستخدم قوي وحجم معاملات مرتفع، ما يدل على استمرار الطلب في بيئة منخفضة التكلفة. بعد ترقية Fusaka، ومع انخفاض تكاليف نشر البيانات، ستصبح اقتصاديات الرول أب أكثر استدامة، ما يجذب المزيد من المستخدمين والمشاريع إلى الطبقة الثانية ويعزز قيمة الشبكة الرئيسية.

- أمان شبكة Ethereum واللامركزية: يظل إجمالي ETH المربوط على السلسلة أعلى من 35 مليون، أي حوالي 20% من المعروض، ما يوفر أمانًا قويًا لإثبات الحصة. وبينما انخفض عدد المدققين، يملأ مشغلو العقد المؤسسية الجديدة الفجوة. من المتوقع أن تحتفظ المزيد من المؤسسات التقليدية بـ ETH وتقوم بعمليات Staking لتحقيق عوائد مستقرة، ما يخلق تجمع سيولة دائم للشبكة.

- آلية حرق الرسوم تحافظ على الطبيعة الانكماشية لـ ETH: تدعم آلية حرق الرسوم في EIP-1559 الطبيعة الانكماشية لـ ETH، ما يزيد مرونة السعر ويمنحه خصائص التحوط من التضخم كأصل رقمي.

تشكل تأثيرات الشبكة القوية لـ Ethereum - المطورون والمستخدمون ورأس المال - ونموذجها الاقتصادي المتطور أساس ثقة المستثمرين على المدى الطويل.

2. ترقيات وتحسينات رئيسية

- ترقية Fusaka توسع السعة وتخفض الرسوم: تعد Fusaka أجرأ محاولة للتوسع في Ethereum حتى الآن، ومن المقرر تفعيلها على الشبكة الرئيسية في 4 ديسمبر. أبرز ما فيها هو تقنية PeerDAS، التي تسمح لكل عقدة بتخزين نحو ثُمن بيانات المعاملات فقط، ويتم التحقق من الباقي عبر أخذ عينات عشوائية وإعادة البناء. يقلل ذلك بشكل كبير من متطلبات التخزين وعرض النطاق الترددي للعقد. يمكن أن يؤدي هذا التغيير إلى زيادة عدد البيانات في كل كتلة ثماني مرات، ما يخفض تكاليف معاملات الرول أب للطبقة الثانية بشكل حاد. باختصار، Fusaka ستوسع سعة البيانات وتخفض رسوم الغاز، ما يعود بفائدة مباشرة على شبكات الطبقة الثانية مثل Arbitrum وOptimism.

- تحسينات رئيسية أخرى: إضافة إلى PeerDAS، تشمل الترقية تعديلات على اقتصاديات البيانات، تعزيز مقاومة هجمات DoS، أدوات جديدة للمستخدمين والمطورين، دعم أصلي لـ EIP-7951 لتوقيعات منحنى P-256 لتوافق أفضل مع محافظ الأجهزة والهواتف الذكية، وتحسين تعليمات CLZ لخوارزميات العقود.

إذا نجحت، ستكون Fusaka محطة جديدة لطموحات Ethereum في التسوية العالمية، بعد دمج 2022 وترقية شنغهاي 2023، مما يمهد الأساس التقني لدورة النمو التالية.

3. اتجاهات التطبيقات الجديدة وإجماع القيمة

- تعزيز الاستخدام على السلسلة: مع تحسن أداء Ethereum وانخفاض الرسوم، قد تنتعش القطاعات الواعدة سابقًا التي كانت مقيدة بالتكاليف - مثل ألعاب البلوكشين، والشبكات الاجتماعية، وتمويل سلاسل التوريد. ستختار المنصات التي تحتاج معاملات عالية التكرار ومنخفضة القيمة Ethereum المطورة أو طبقاتها الثانية كبنية تحتية أساسية.

- استمرار الابتكار في DeFi: بقيادة Sky (MakerDAO سابقًا)، تقدم بروتوكولات DeFi أصولًا متوافقة مع اللوائح، وتتوسع في إقراض العملات المستقرة، واستثمار السندات الحكومية، والتسوية بين البروتوكولات عبر مشاريع فرعية مثل Spark وGrove وKeel. قام DEX الرائد Uniswap بتفعيل ميزة الرسوم، حيث يفرض 0.15% على بعض المجمعات لتجميع أموال الخزانة، ما يمثل تحولًا نحو نماذج الربح المستدامة وتمكين رموز الحوكمة، ويعزز شبكة Ethereum بشكل غير مباشر. كما تخطط Aave لإطلاق V4 بميزات السلاسل المتقاطعة وتحسين إدارة المخاطر. مع تحسن السوق، يمكن أن تجذب موجة جديدة من المستخدمين إلى DeFi 2.0 الأكثر قوة وإدارة للمخاطر.

- الاعتراف المتزايد والسياسات الأكثر وضوحًا: توفر موافقات صناديق ETF الأمريكية، وتداول الأفراد في هونغ كونغ، والطلب القوي على العملات المستقرة في الأسواق الناشئة فرص نمو لـ Ethereum. خاصة في الدول ذات التضخم المرتفع مثل الأرجنتين وتركيا، تعد تطبيقات العملات المستقرة والمدفوعات على Ethereum أدوات رئيسية للتحوط من التضخم والتحويلات عبر الحدود، ما يبرهن على الفائدة الواقعية ويعزز إجماع القيمة العالمي لـ ETH.

باختصار، رغم التحديات قصيرة المدى، يبقى دعم القيمة طويلة المدى لـ Ethereum قويًا، ولا يزال موقعها الأساسي في مشهد البلوكشين العالمي ثابتًا. قد لا تعكس هذه العوامل الصعودية السوق فورًا، لكنها مثل بذور تحت الثلج، قد تنمو بسرعة مع تحسن الظروف.

V. النظرة المستقبلية والخلاصة

استنادًا إلى التحليل أعلاه، نقدم التوقعات التالية لمسار Ethereum المستقبلي:

المدى القصير (حتى نهاية العام): من المرجح أن يحافظ Ethereum على نمط ضعيف محدود النطاق، مع ظهور علامات القاع ولكن دون انتعاش قوي. انعكس الأثر الإيجابي لترقية Fusaka بالفعل في السعر، لذا من غير المتوقع أن تغير الاتجاه بمفردها. ومع انخفاض ETH بأكثر من 30% عن ذروته، تزداد ظروف التشبع البيعي الفني وضغط تغطية المراكز القصيرة، لذا من غير المرجح حدوث انخفاضات عميقة إضافية قبل نهاية العام. إذا لم تظهر سلبيات اقتصادية كلية جديدة (مثل رفع مفاجئ للفائدة)، قد تتعافى ثقة المستثمرين تدريجيًا، ويمكن أن يرتفع ETH ببطء فوق 3,500 دولار للتجميع. يجب الانتباه إلى أن السيولة في نهاية العام محدودة، وأي انتعاش بدون حجم كافٍ سيكون محدودًا، مع اعتبار 3,500 دولار مستوى مقاومة رئيسي.

المدى المتوسط (عام 2024 حتى النصف الأول من 2025): نتوقع أن يمر Ethereum بمرحلة قاع وتجميع في النصف الأول من 2024، مع إمكانية التحسن في النصف الثاني. تحديدًا، قد يشهد الربع الأول من 2024 استمرار التجميع، بينما قد تؤدي مبيعات نهاية العام وإعادة توازن المحافظ المؤسسية إلى تقلبات في يناير. ومع ذلك، بحلول منتصف العام، قد يظهر منعطف: إذا أدى انخفاض التضخم إلى خفض الفائدة من قبل الفيدرالي وتحسن السيولة العالمية، يمكن أن تنتعش الأصول عالية المخاطر بما فيها ETH. ومع تجدد شهية المخاطرة حول الانتخابات النصفية الأمريكية، يمكن أن يبدأ ETH اتجاهًا صعوديًا جديدًا، ليصل إلى نطاق 4,500–5,000 دولار.

المدى الطويل (أواخر 2025 وما بعده): بالنظر إلى المستقبل، من المرجح أن تحقق Ethereum مستويات قياسية جديدة في دورة السوق الصاعدة القادمة، وتثبت دورها كـ "طبقة التسوية العالمية للقيمة". من النصف الثاني من 2025 حتى 2026، إذا بقيت الظروف الاقتصادية الكلية مرنة وتسارع تبني البلوكشين، يمكن أن يصل ETH إلى نطاق 6,000–8,000 دولار. تستند هذه النظرة إلى نقطتين رئيسيتين: أولًا، بعد Fusaka، ستواصل الترقيات مثل أشجار Verkle ومقترحات PBS والتجزئة الكاملة تحسين الأداء وخفض التكاليف، ما يجذب تطبيقات ومستخدمين جدد لدفع القيمة للأعلى. ثانيًا، تتسارع تأثيرات شبكة Ethereum - المزيد من المستخدمين يجذبون المزيد من المطورين، ما يجلب المزيد من الأصول والتطبيقات، ويخلق دورة إيجابية. على المدى الطويل، يمكن أن تصبح Ethereum الشبكة الأساسية لنشاط اقتصادي بمليارات الدولارات، مع طلب على ETH (مدفوعات الغاز، الضمانات، مخزن القيمة) يفوق التوقعات الحالية بكثير. إضافة إلى ذلك، تجعل الطبيعة المولدة للعائد في ETH منه خيارًا جذابًا للمؤسسات؛ ومع نضوج البيئة التنظيمية، قد تخصص صناديق التقاعد والصناديق السيادية الكبيرة جزءًا من استثماراتها في ETH كما تفعل في العقارات والأسهم، ما يجلب رأس مال جديد ضخم ويدفع ETH إلى مراكز قيمة أعلى.

الخلاصة: باعتبارها حجر الأساس لعالم العملات الرقمية، نجحت Ethereum في اجتياز عدة دورات صعود وهبوط، وخرجت أقوى في كل مرة رغم الشكوك. ستُحسم المعركة بين القوى الصعودية والهبوطية في النهاية، والزمن في صالح التكنولوجيا والقيمة. بعد التجدد الذاتي واجتياز اختبارات السوق، قد تعود Ethereum أقوى لتتبوأ مركز الصدارة في السنوات القادمة وتحقق إنجازات جديدة.

من نحن

Hotcoin Research، القسم البحثي الأساسي في منصة Hotcoin Exchange، ملتزم بتحويل التحليل المهني إلى رؤى عملية للمستثمرين. من خلال "رؤى أسبوعية" و"تقارير معمقة"، نحلل اتجاهات السوق؛ ويساعدك عمودنا الحصري "Hotcoin Select" (اختيار مزدوج بين الذكاء الاصطناعي والخبراء) في تحديد الأصول المحتملة وتقليل تكاليف التجربة والخطأ. كل أسبوع، يستضيف باحثونا جلسات مباشرة لمناقشة المواضيع الساخنة وتوقع الاتجاهات معك مباشرة. نؤمن أن الإرشاد المدروس والدعم المهني يساعد المستثمرين على اجتياز الدورات واغتنام الفرص في Web3.

إخلاء المسؤولية عن المخاطر

سوق العملات الرقمية شديد التقلب، والاستثمار فيه ينطوي على مخاطر. ننصح المستثمرين بفهم هذه المخاطر جيدًا والاستثمار ضمن إطار إدارة مخاطر صارم للحفاظ على رأس المال.

إخلاء المسؤولية:

- تم إعادة نشر هذه المقالة من [TechFlow]، وتعود حقوق النشر للمؤلف الأصلي [Hotcoin Research]. إذا كانت لديك أية ملاحظات حول إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسنتخذ الإجراءات اللازمة وفقًا لإجراءاتنا.

- إخلاء المسؤولية: الآراء والمعلومات الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة الإصدارات الأخرى من هذه المقالة إلى لغات مختلفة بواسطة فريق Gate Learn. ما لم يتم ذكر Gate كمصدر، لا يجوز نسخ أو توزيع أو اقتباس المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

كيفية تخزين ETH?

ما هو Neiro؟ كل ما تحتاج إلى معرفته حول NEIROETH في عام 2025

الإعداد لترقية كانكون: OP مقابل ARB - ما هو الخيار الأفضل؟

ما هو الدمج؟

أدوات التداول العشرة الأفضل في مجال العملات الرقمية