Análisis empírico sobre el uso de pagos con stablecoins en Ethereum

Este informe analiza empíricamente el uso de stablecoins en pagos, examinando transacciones entre personas (P2P), entre empresas (B2B) y entre personas y empresas (P2B/B2P).

Este informe estudia de forma empírica el uso de stablecoins en pagos, diferenciando transacciones entre personas (P2P), entre empresas (B2B) y entre personas y empresas (P2B/B2P). Utilizando los conjuntos de datos de Artemis, que incluyen metadatos de direcciones de monederos (estimaciones geográficas, etiquetas de propiedad institucional e identificación de contratos inteligentes), clasificamos las transacciones según las características de los monederos remitente y destinatario. Nos centramos en Ethereum, que concentra aproximadamente el 52 % del suministro mundial de stablecoins, y analizamos las dos stablecoins principales: USDT y USDC, que juntas representan el 88 % del mercado. Pese al gran avance en adopción y regulación durante el último año, sigue sin resolverse una cuestión clave: ¿cuál es el uso real de las stablecoins para pagos frente a otras actividades? Este análisis identifica los principales factores de adopción de pagos con stablecoins y ofrece claves para anticipar tendencias futuras.

1. Antecedentes

En los últimos años, la adopción de stablecoins ha crecido de forma notable, con una oferta que supera los 200 000 millones de dólares y un volumen bruto mensual de transferencias por encima de los 4 billones. Aunque las redes blockchain documentan cada transacción y ofrecen total transparencia para su análisis, el estudio de transacciones y usuarios resulta complejo por la naturaleza pseudónima de estas redes y la falta de información sobre el propósito de cada operación (por ejemplo, pago nacional, internacional o trading). El uso de contratos inteligentes y transacciones automatizadas en redes como Ethereum añade dificultad, ya que una sola transacción puede implicar múltiples interacciones con distintos contratos y tokens. Por eso, sigue abierta la cuestión de cómo se utilizan actualmente las stablecoins para pagos frente a otras actividades como el trading. Numerosos investigadores abordan este desafío y nuestro informe aporta nuevos métodos para evaluar el uso de stablecoins en pagos.

Existen dos enfoques principales para analizar el uso de stablecoins en general y en pagos. El primero aplica técnicas de filtrado sobre los datos brutos de transacciones en blockchain para mejorar la estimación del uso en pagos, eliminando el ruido. El segundo consiste en encuestar a los principales proveedores de pagos con stablecoins y estimar la actividad a partir de los datos que publican.

El panel Visa Onchain Analytics Dashboard, desarrollado con Allium Labs, emplea el primer enfoque. Su método filtra los datos para ofrecer información menos ruidosa sobre la actividad general de stablecoins. Tras el filtrado, el volumen mensual total se reduce de unos 5 billones (volumen total de transacciones) a 1 billón (volumen ajustado). Si solo se consideran transacciones minoristas (menos de 250 dólares), el volumen es de apenas 6 000 millones. Nosotros usamos un enfoque de filtrado similar, pero enfocado en etiquetar transacciones específicamente como pagos.

El segundo enfoque, basado en encuestas a empresas, se empleó en los informes Fireblocks State of Stablecoins 2025 y Stablecoin Payments from the Ground Up. Ambos utilizan datos publicados por las principales compañías del sector de pagos blockchain para estimar el uso directo de stablecoins en pagos. Stablecoin Payments from the Ground Up proporciona una estimación general de los volúmenes de stablecoins para pagos y los clasifica en categorías como B2B, B2C, P2P, etc. En ese informe, la tasa anual de liquidación alcanzó unos 72 300 millones de dólares en febrero de 2025, siendo la mayoría B2B.

La principal aportación de este trabajo es la aplicación de técnicas de filtrado de datos para estimar el uso de stablecoins en pagos on-chain. Los resultados permiten entender mejor el uso de stablecoins y mejorar la estimación. Además, ofrecemos recomendaciones para investigadores sobre cómo aplicar métodos de filtrado para procesar datos brutos de blockchain, reducir el ruido y afinar los resultados.

2. Datos

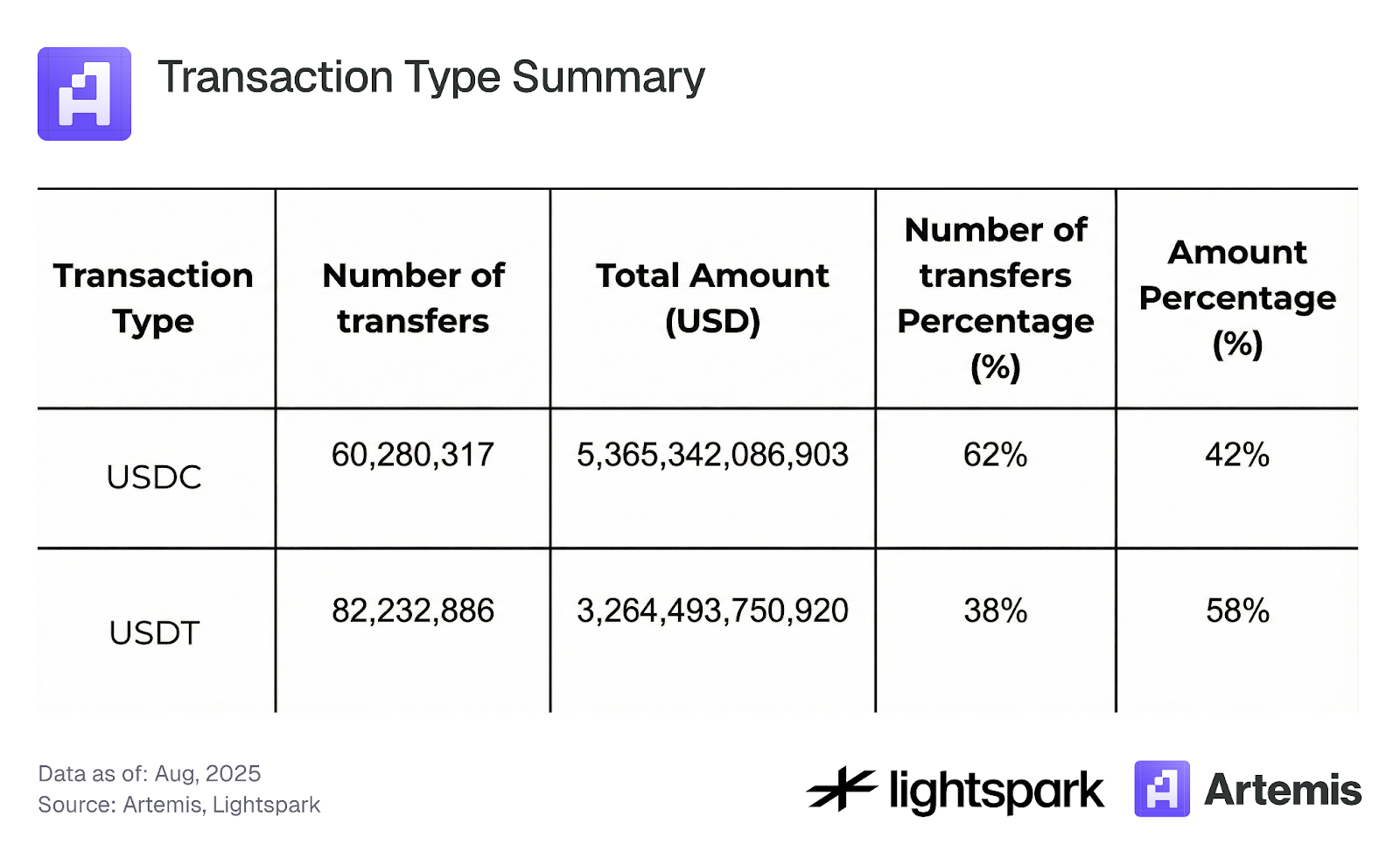

El análisis incluye todas las transacciones con stablecoins en la blockchain de Ethereum desde agosto de 2024 hasta agosto de 2025. Nos centramos en operaciones con las principales stablecoins, USDC y USDT, elegidas por su alta cuota de mercado y estabilidad de precio, lo que reduce el ruido en el análisis. Solo se consideran transacciones de transferencia, excluyendo emisiones, quemas y operaciones de puente. La tabla 1 resume el conjunto de datos utilizado.

Tabla 1: Resumen de tipos de transacción

3. Metodología y resultados

Esta sección explica en detalle la metodología empleada para analizar el uso de stablecoins, con especial atención a las transacciones de pago. Primero se filtran los datos para distinguir entre transacciones que interactúan con contratos inteligentes y aquellas que son transferencias EOA a EOA, consideradas pagos. Este proceso se detalla en la sección 3.1. La sección 3.2 describe cómo se emplean los datos de etiquetado de cuentas EOA de Artemis para clasificar los pagos en categorías más precisas: P2P, B2B, B2P, P2B e Internal B. Por último, la sección 3.3 analiza la concentración de transacciones con stablecoins.

3.1 Pagos con stablecoins (EOA) vs transacciones con contratos inteligentes:

En DeFi, muchas transacciones interactúan con contratos inteligentes y combinan varias operaciones financieras en una sola, como el intercambio de tokens a través de distintos pools de liquidez. Esta complejidad dificulta el análisis y la estimación precisa del uso de stablecoins exclusivamente para pagos.

Para facilitar y mejorar la identificación de una transacción blockchain de stablecoin como pago, definimos el pago como toda transferencia ERC-20 de stablecoin (excluyendo emisiones y quemas) entre direcciones EOA. Toda transacción que no se etiquete como pago se clasifica como transacción con contrato inteligente, incluyendo cualquier operación que implique interacción con contratos (principalmente DeFi).

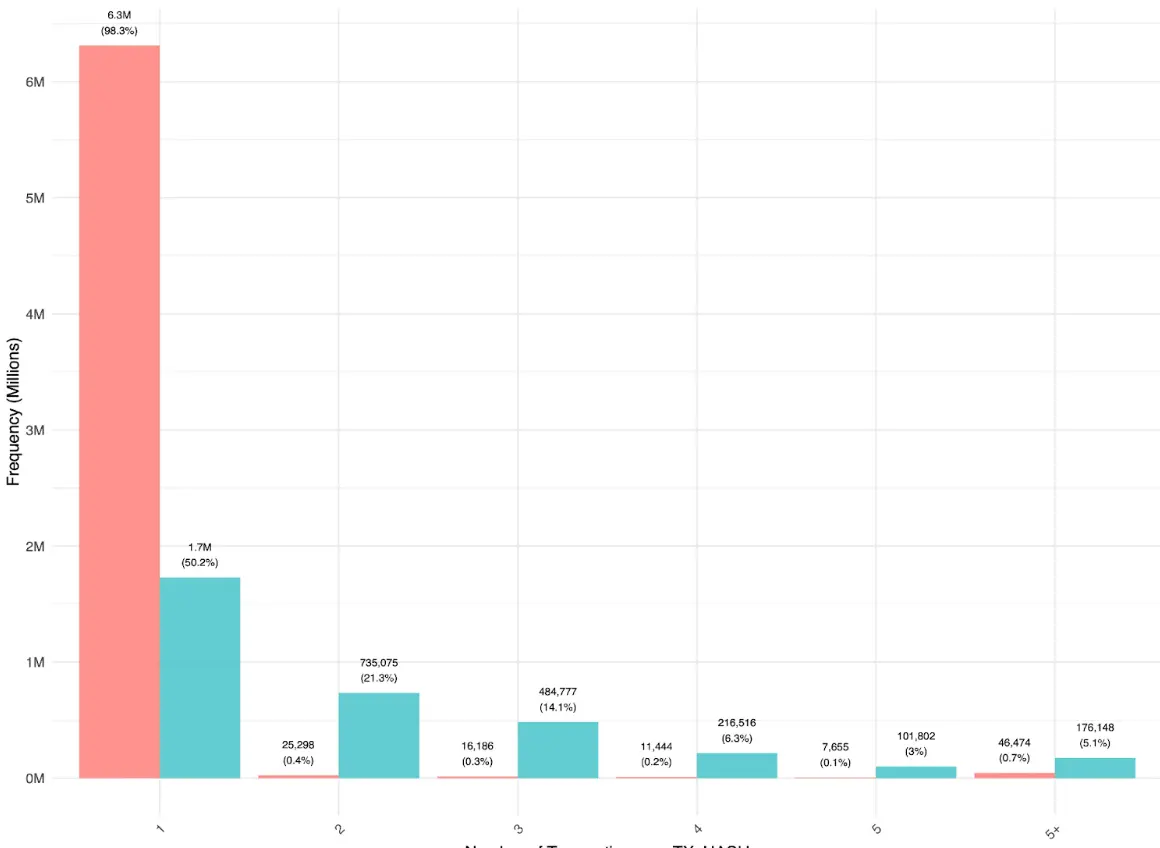

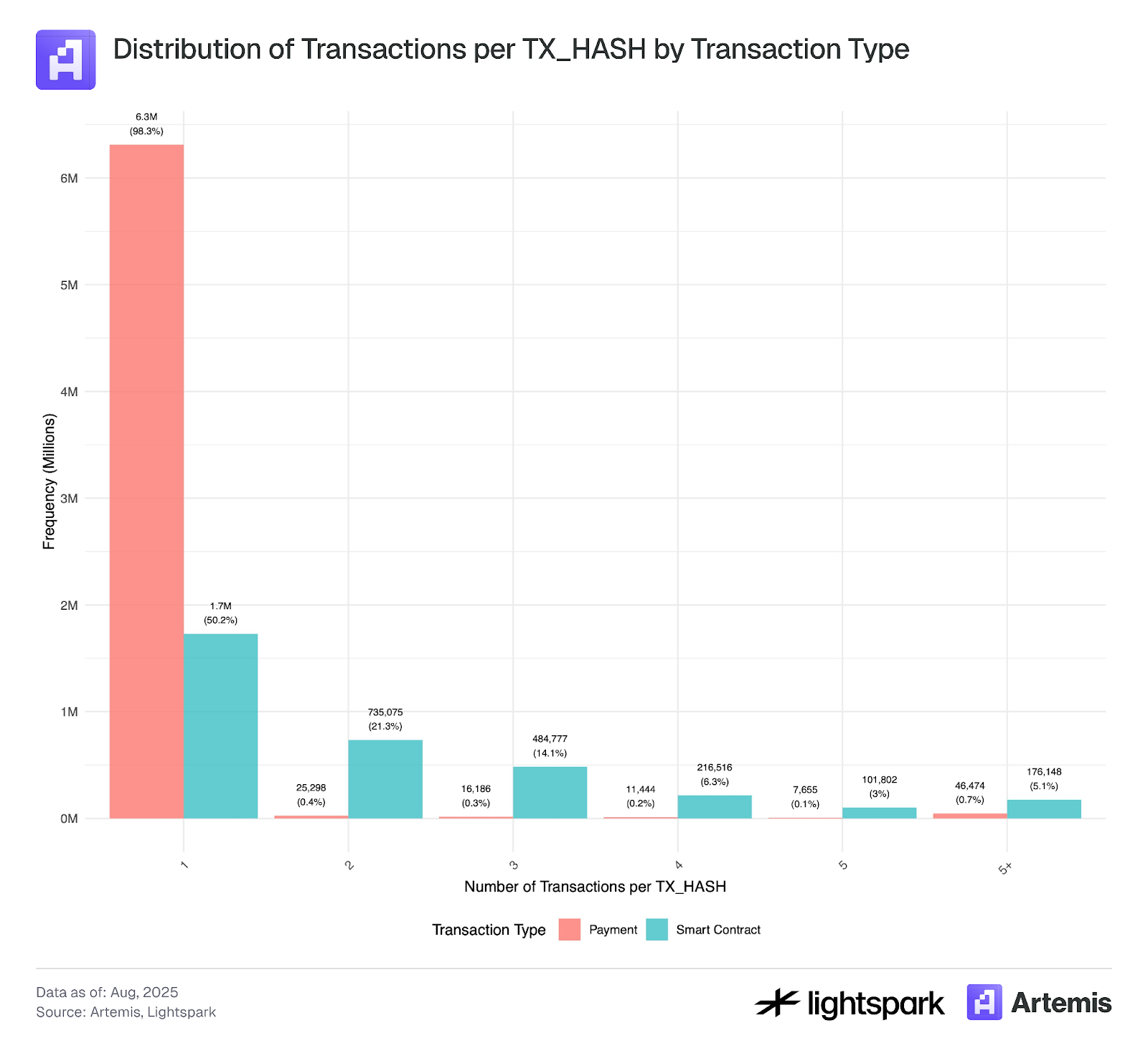

La figura 1 muestra que la mayoría de pagos entre usuarios (EOA-EOA) se envían directamente con una sola transferencia por hash de transacción. Las transferencias múltiples EOA-EOA en un mismo hash ocurren sobre todo vía agregadores, lo que indica que su uso para transferencias simples sigue siendo bajo. En cambio, las transacciones con contratos inteligentes exhiben una distribución distinta, con más operaciones que incluyen múltiples transferencias. Esto sugiere que en DeFi, las stablecoins circulan entre aplicaciones y routers antes de volver a una cuenta EOA.

Figura 1:

*Para este análisis se empleó una muestra de datos que cubre transacciones del 4 al 31 de julio de 2025.

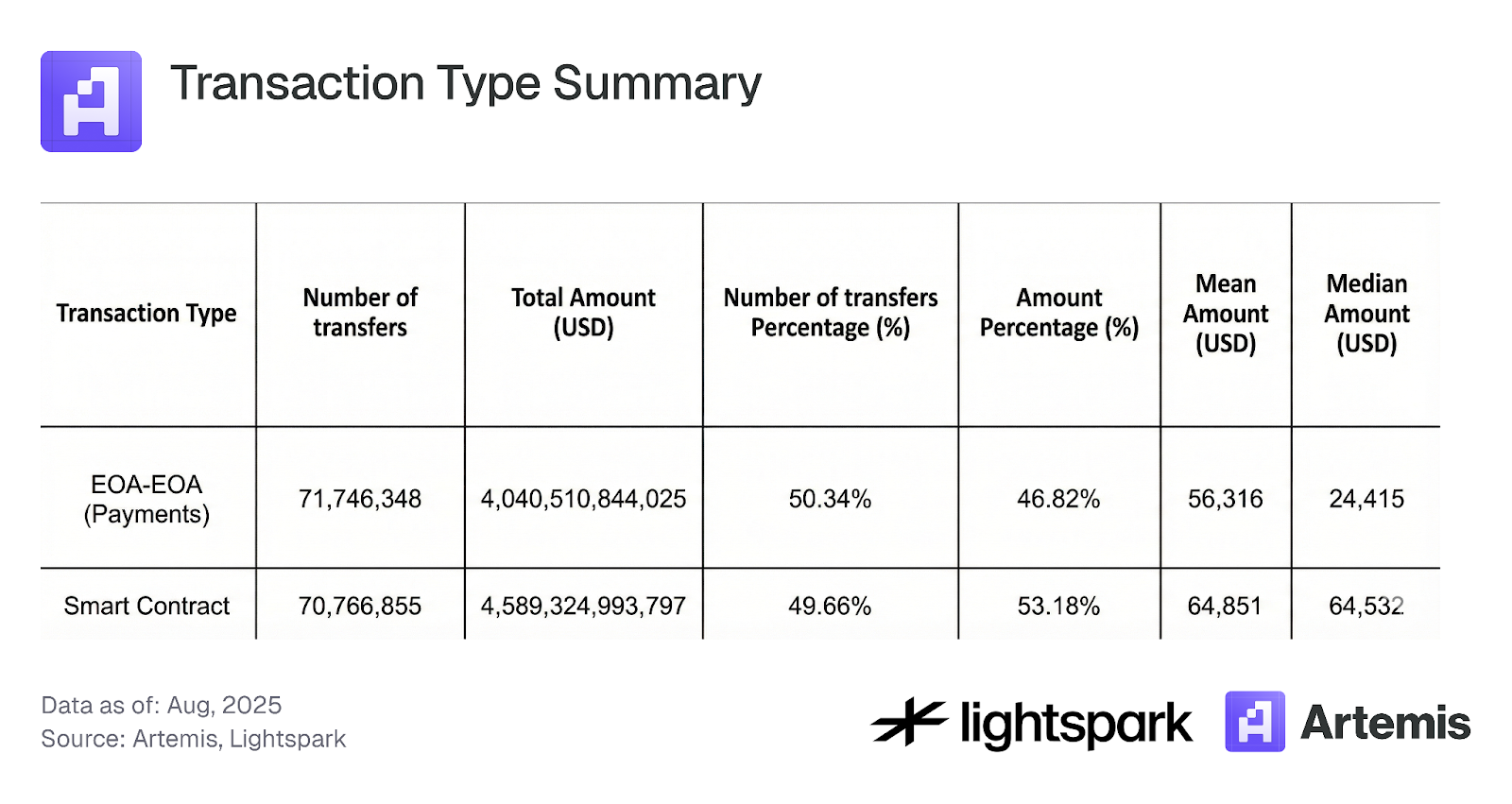

La tabla 2 y la figura 2 muestran que la división entre pagos (EOA-EOA) y transacciones con contratos inteligentes (DeFi) es aproximadamente del 50 % por número de operaciones, con las transacciones de contratos inteligentes representando el 53,2 % del volumen. No obstante, la figura 2 revela que el volumen (total transferido) fluctúa mucho más que el número de transacciones, lo que indica que las grandes transferencias EOA-EOA, principalmente institucionales, son las que generan esas variaciones.

Tabla 2: Resumen de tipos de transacción

Figura 2:

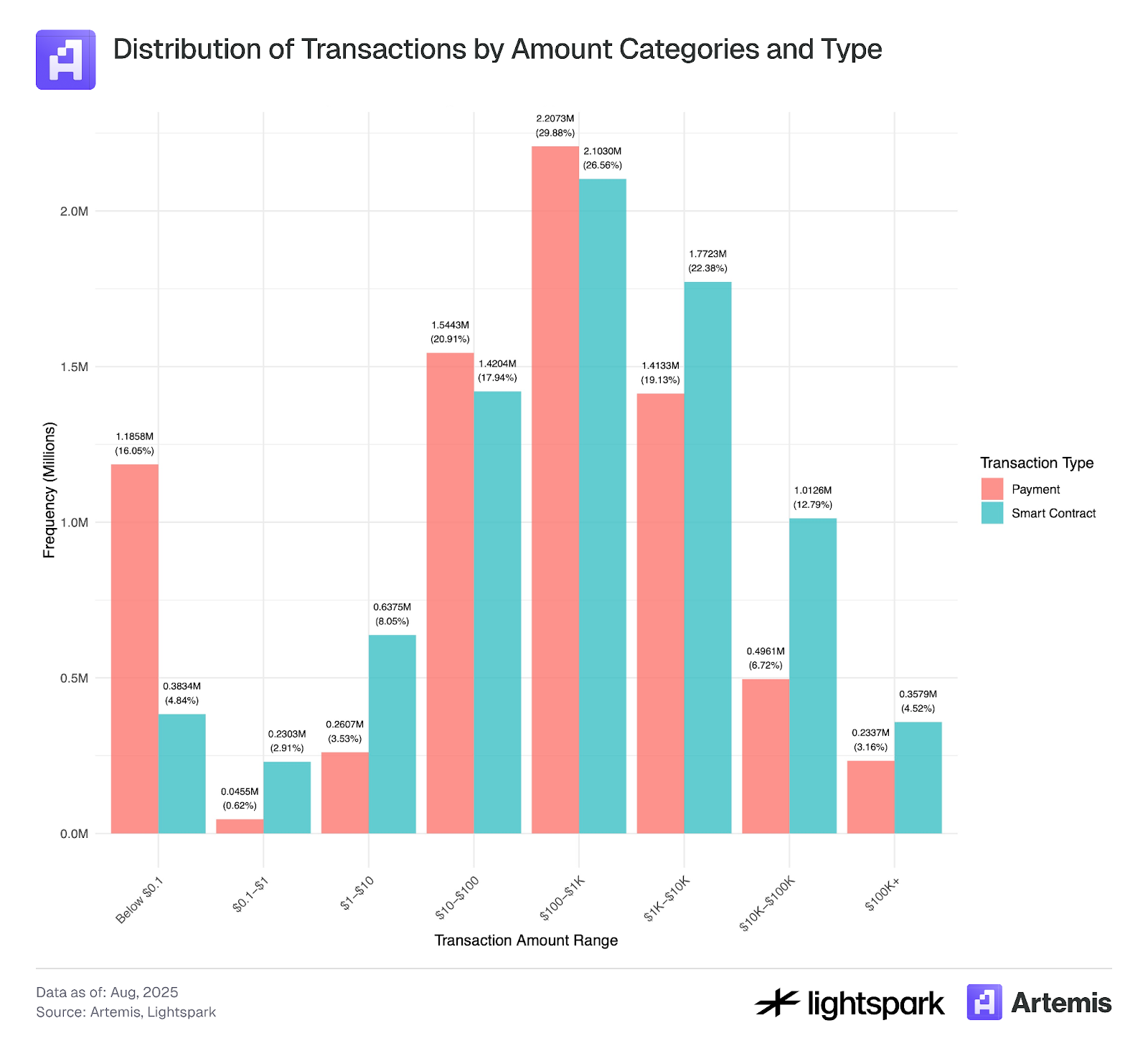

La figura 3 explora la distribución de importes de las transacciones de pagos (EOA-EOA) frente a las de contratos inteligentes. Ambas muestran distribuciones de valor con colas gruesas y medias entre 100 y 1 000 dólares. Sin embargo, destaca un pico en transacciones inferiores a 0,1 dólares, que puede indicar actividad de bots o manipulación de operaciones, consistente con actividad falsa y wash trading, como señalan Halaburda et al. (2025) y Cong et al. (2023). Dado que las comisiones de gas en Ethereum suelen superar los 0,1 dólares, las transacciones por debajo de ese umbral requieren análisis adicional y posible exclusión.

Figura 3:

*Para este análisis se empleó una muestra de datos que cubre transacciones del 4 al 31 de julio de 2025

3.2 Tipos de pagos:

Los pagos entre cuentas EOA pueden analizarse en detalle usando el etiquetado de Artemis, que identifica monederos institucionales como los de Coinbase. Los pagos se clasifican en cinco categorías: P2P, B2B, B2P, P2B e Internal B. A continuación se describen cada una.

Pago P2P: Son transferencias directas entre personas a través de la red blockchain. En blockchains basadas en cuentas (como Ethereum), se definen como el movimiento de activos digitales entre monederos EOA de distintos usuarios, registrado y validado en la blockchain sin intermediarios.

El principal reto es identificar si la transacción entre dos monederos en un sistema basado en cuentas es realmente entre dos individuos (no empresas) y puede clasificarse correctamente como P2P. Por ejemplo, transferencias entre cuentas propias (Sybil) no deben contarse como P2P, aunque si se define cualquier operación entre EOAs como P2P podrían clasificarse erróneamente. Otro problema surge cuando una cuenta EOA pertenece a una empresa, como un CEX tipo Coinbase, y el monedero no es de una persona real. Aunque el dataset permite etiquetar muchos monederos institucionales, el etiquetado no es perfecto y algunos monederos de empresas no documentados pueden clasificarse como individuales.

Además, este método no detecta pagos P2P vía intermediarios (modelo “stablecoin sandwich”), en los que los fondos pasan por entidades que usan blockchain para la liquidación. En este modelo, el usuario envía fiat a un intermediario, que lo convierte en cripto, transfiere los fondos por blockchain y el receptor los convierte de nuevo a fiat. La capa blockchain es el “relleno” del sandwich y las conversiones fiat las capas externas. El reto es que los intermediarios pueden agrupar transacciones para ahorrar gas, por lo que datos clave como importes y número de usuarios solo están en la plataforma intermediaria.

B2B: Transacciones Business-to-Business entre monederos EOA institucionales conocidos (por ejemplo, de Coinbase a Binance).

Internal B: Operaciones entre dos monederos EOA de la misma institución.

P2B (o B2P): Transacciones entre una persona y una empresa en cualquier sentido.

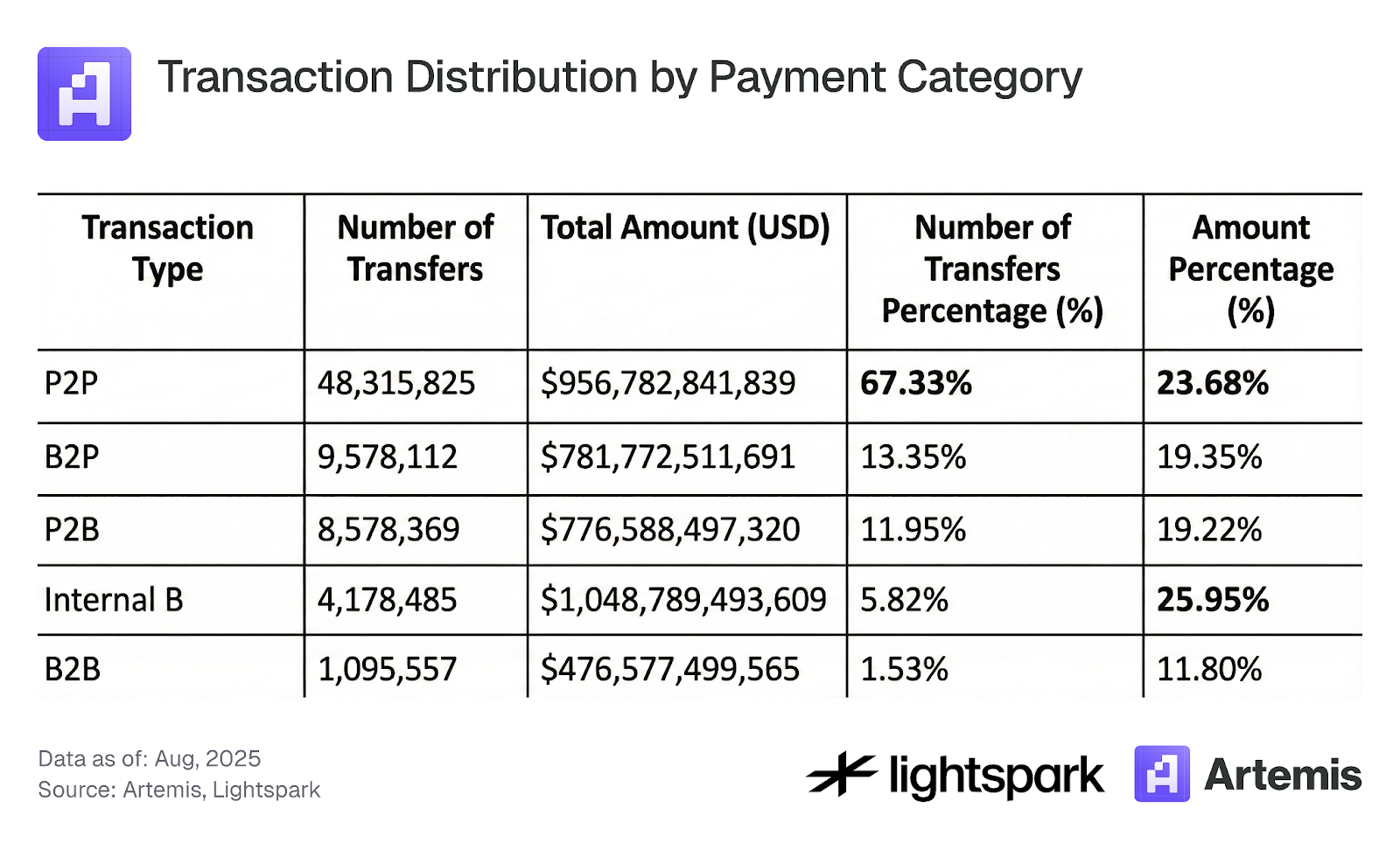

Con este método, el análisis de pagos (solo transferencias EOA-EOA) muestra que el 67 % de las transacciones son P2P, pero solo representan el 24 % del volumen. Esto confirma que los usuarios P2P mueven pequeños importes frente a las instituciones. Además, la categoría Internal B concentra uno de los mayores volúmenes, es decir, transferencias internas de la misma organización. Es relevante estudiar el significado de estas operaciones y su impacto en el análisis de actividad de pagos.

Tabla 3: Distribución de transacciones por categoría de pago

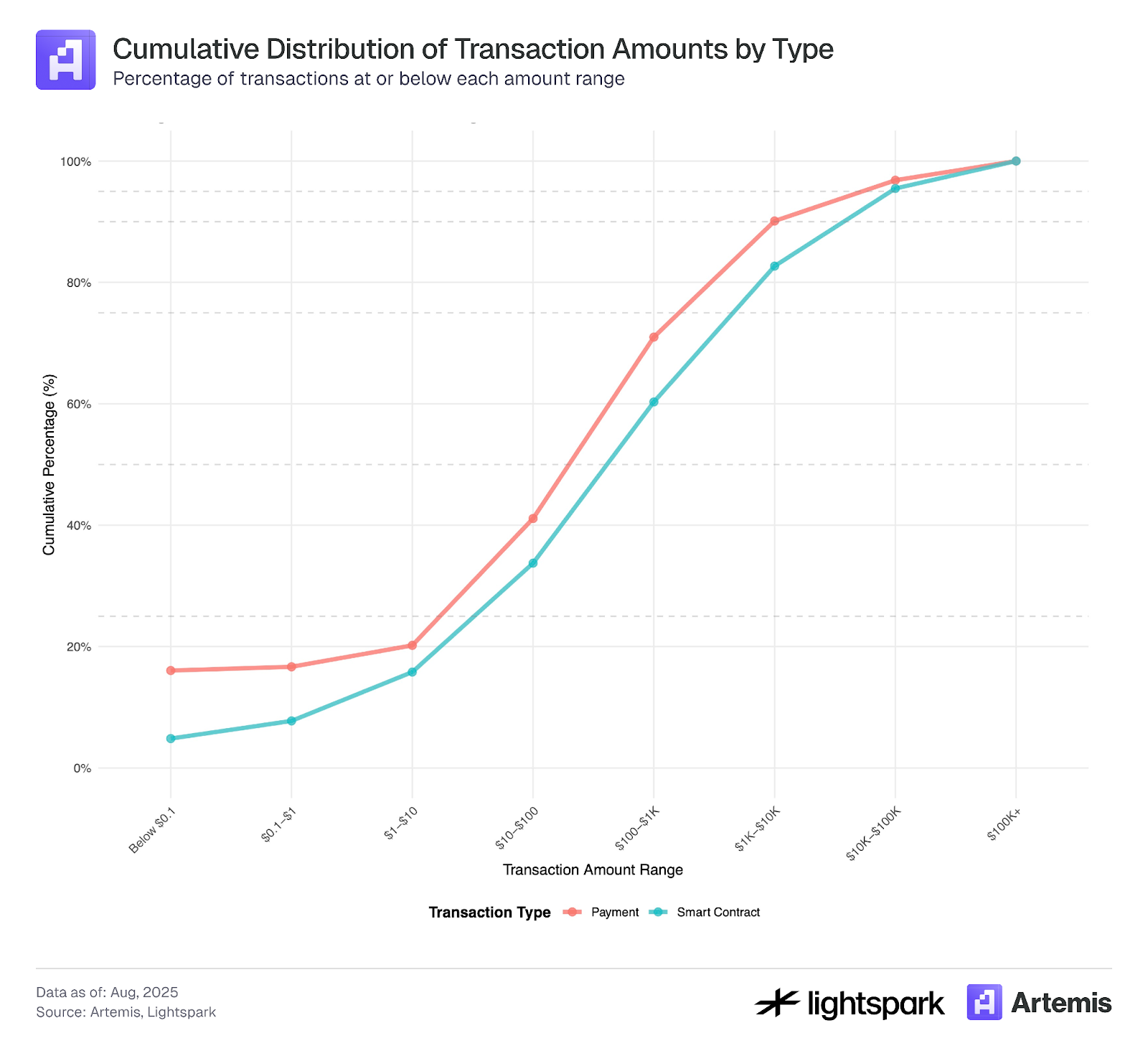

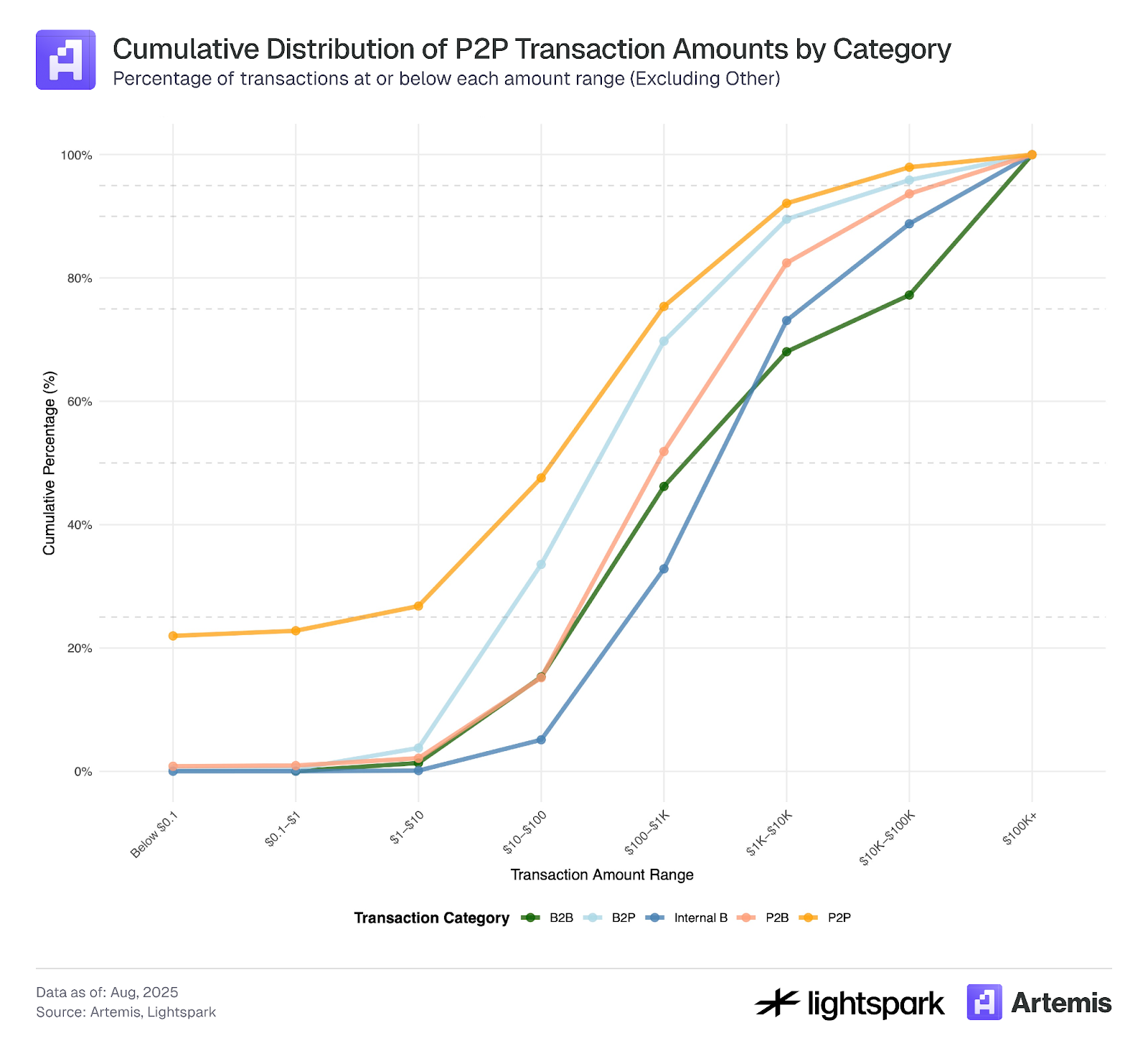

La figura 4 muestra la CDF de los importes por categoría. Se observa que la mayoría de operaciones EOA-EOA con importes bajos (menos de 0,1 dólares) son P2P, lo que refuerza la hipótesis de que pueden estar impulsadas por bots y monederos manipulados, frente a las instituciones del dataset. Además, las transacciones P2P presentan una CDF que indica que la mayoría son pequeñas, mientras que las B2B e Internal B muestran CDFs con valores mucho más altos. Las categorías P2B y B2P se sitúan entre ambas.

Figura 4:

*Para este análisis se empleó una muestra de datos que cubre transacciones del 4 al 31 de julio de 2025.

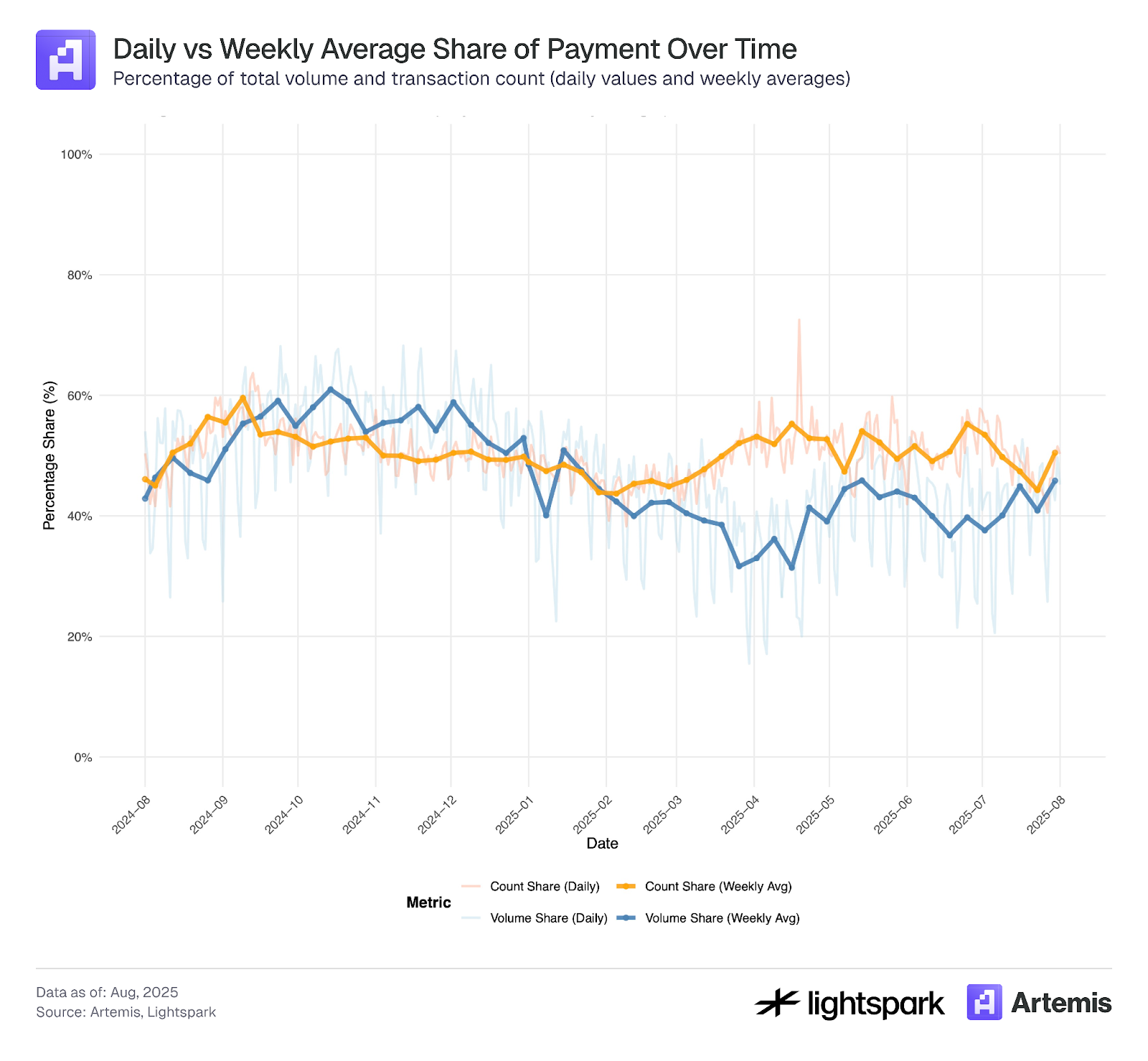

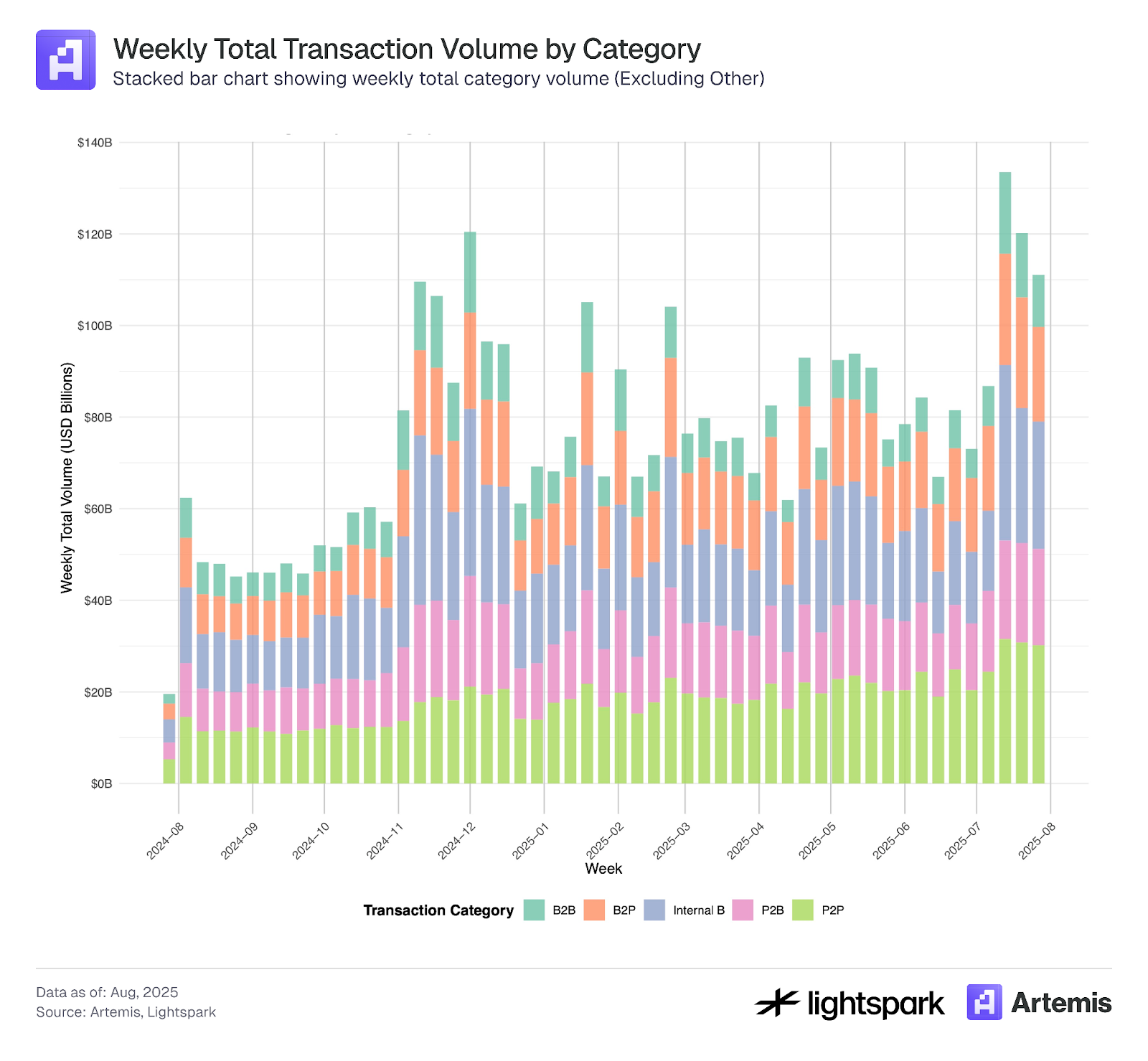

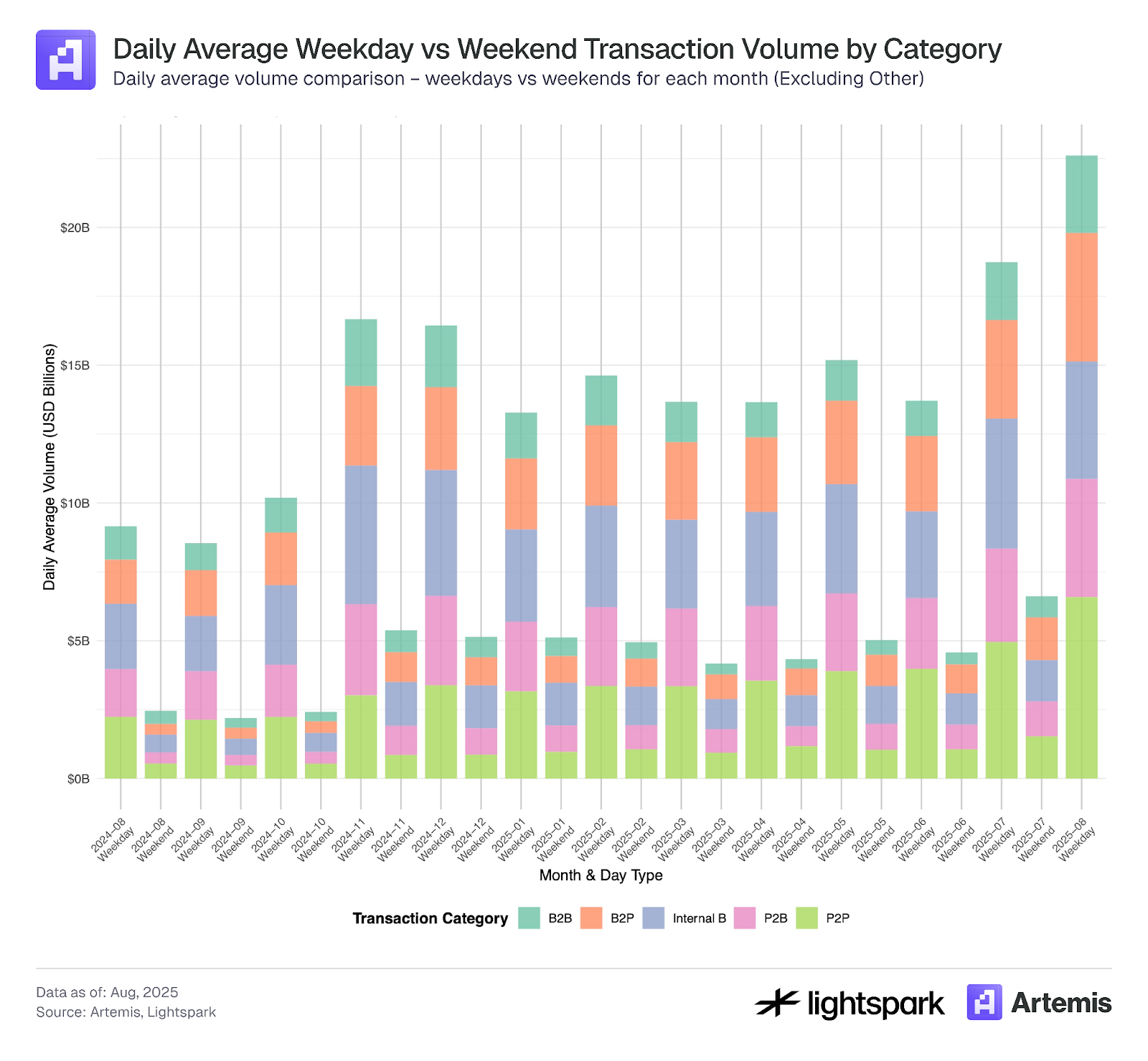

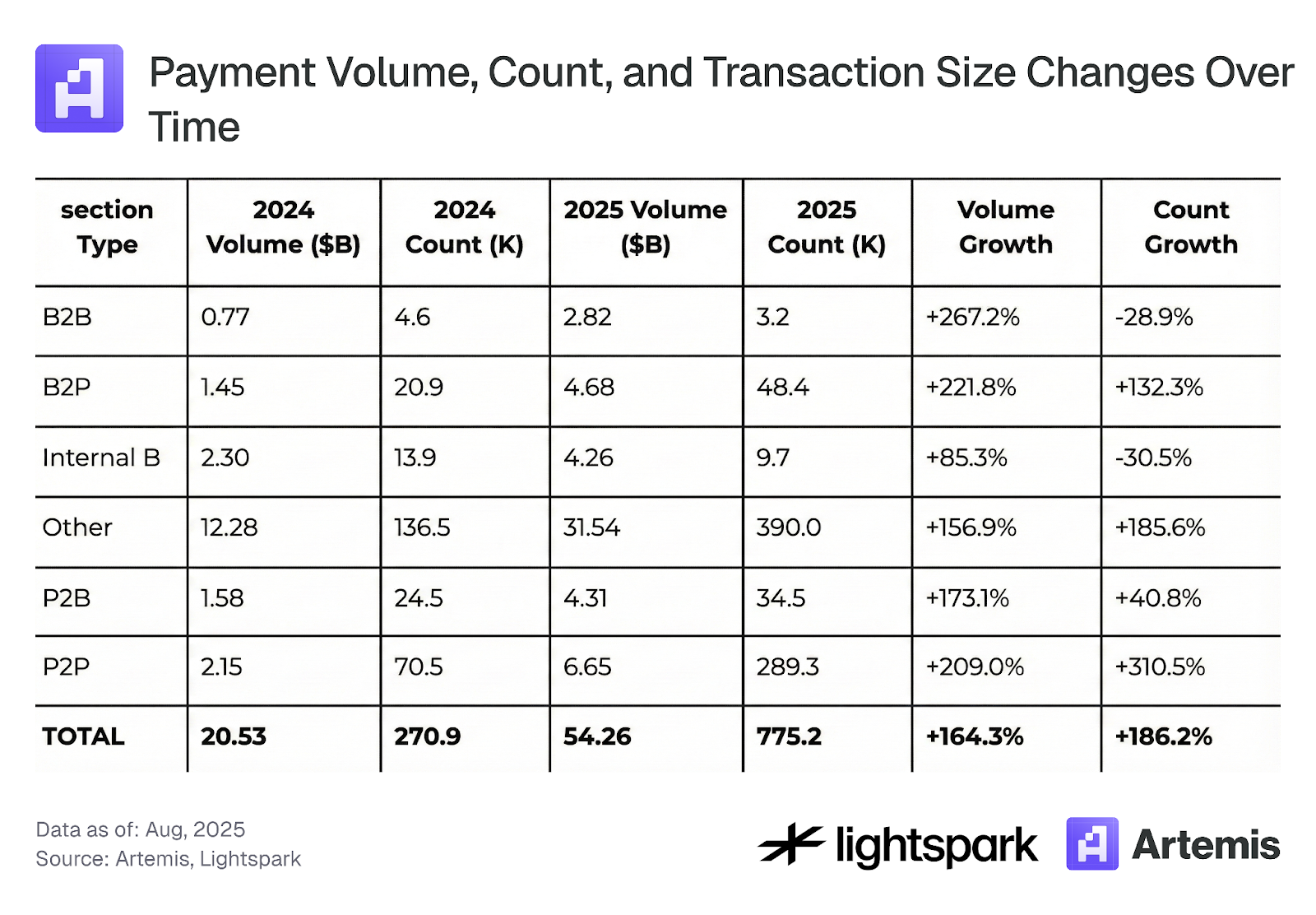

Las figuras 5 y 6 muestran la evolución de cada categoría de pago a lo largo del tiempo. La figura 5 se centra en la dinámica semanal, donde se aprecia una tendencia sostenida de adopción y aumento de volumen en todas las categorías. La tabla 4 resume los cambios totales de agosto de 2024 a agosto de 2025. La figura 6 compara los pagos entre días laborables y fines de semana, mostrando patrones claros de menor actividad en fines de semana. En general, el uso de pagos aumenta con el tiempo tanto en días laborables como en fines de semana para todas las categorías.

Figura 5:

Figura 6:

Tabla 4: Evolución del volumen, número y tamaño de transacciones de pagos

3.3 Concentración de transacciones con stablecoins

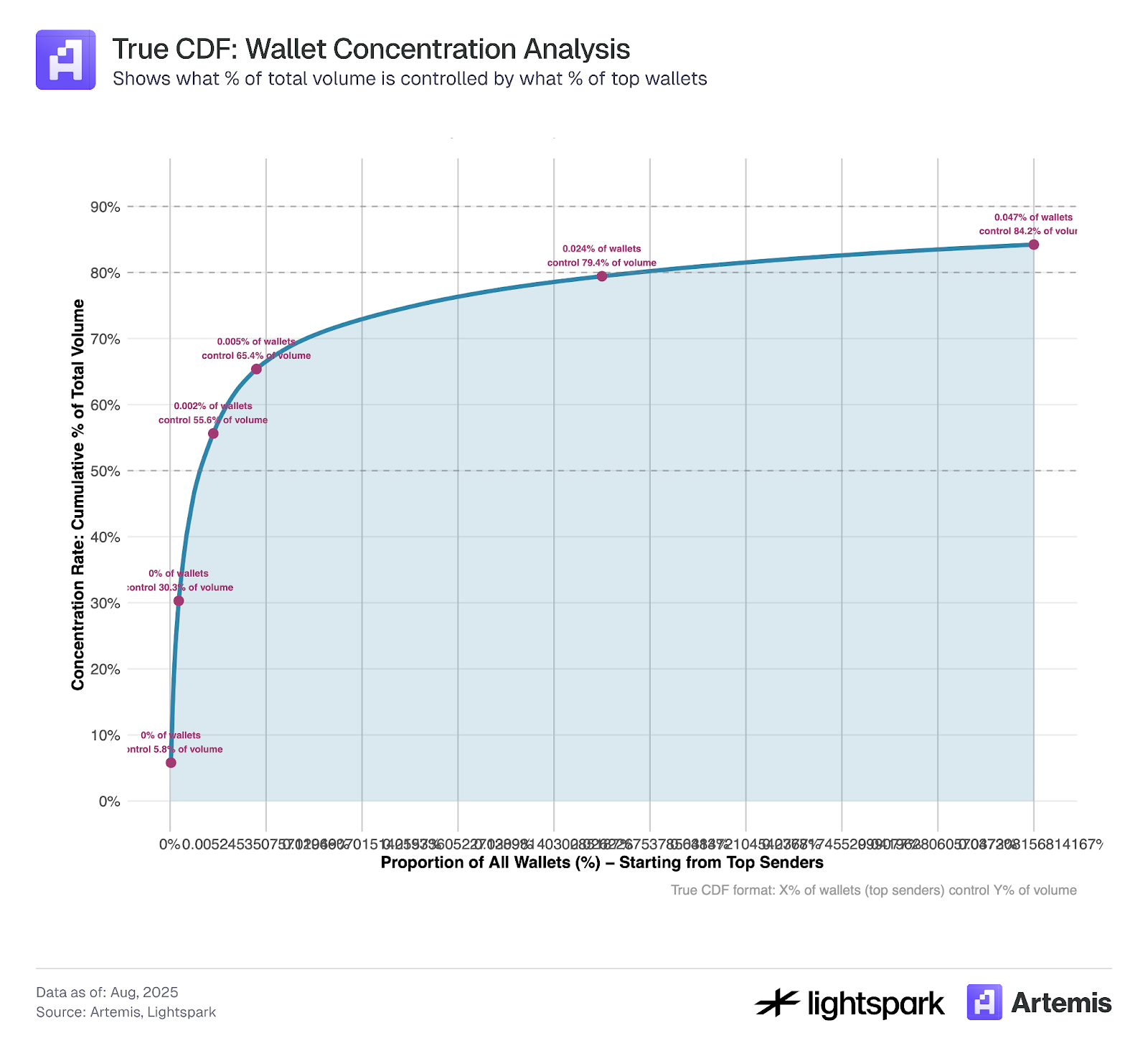

La figura 9 calcula el grado de concentración de los principales monederos emisores de stablecoins en Ethereum. Se observa que la mayoría de transferencias se concentran en unos pocos monederos: los 1 000 principales aportan cerca del 84 % del volumen en el periodo analizado. Esto evidencia que, aunque DeFi y blockchain promueven la descentralización, en ciertos aspectos siguen siendo muy centralizados.

Figura 9:

*Para este análisis se empleó una muestra de datos que cubre transacciones del 4 al 31 de julio de 2025.

4. Discusión

Las stablecoins muestran una adopción creciente, con un fuerte aumento en volumen y número de transacciones, más que duplicándose entre agosto de 2024 y agosto de 2025. La estimación de su uso en pagos es compleja y cada vez existen más herramientas para mejorarla. Este estudio aporta estimaciones sobre el uso de stablecoins en pagos registrados en la blockchain (Ethereum) utilizando el etiquetado de Artemis. Según nuestros datos, los pagos con stablecoins representan el 47 % (35 % sin Internal B) del volumen total. Esta estimación puede considerarse un límite superior, ya que la clasificación de pagos es menos restrictiva (basta con ser transferencia EOA-EOA). Los investigadores pueden aplicar filtros adicionales, como umbrales de valor, según sus objetivos. Por ejemplo, excluir transacciones por debajo de 0,1 dólares permite ignorar operaciones manipuladas de bajo valor, como se detalla en la sección 3.1.

Al clasificar las transacciones de pago en P2P, B2B, P2B, B2P e Internal B (sección 3.2), los pagos P2P suponen solo el 23,7 % (11,3 %) del total. Estudios previos señalan que los pagos P2P con stablecoins rondan el 25 %, cifra similar a la obtenida aquí. Finalmente, en la sección 3.3 se observa que la mayoría del volumen de stablecoins está centralizado en los 1 000 principales monederos. Esto plantea una cuestión relevante: ¿el uso de stablecoins evolucionará como vehículo de pagos gestionado por intermediarios y grandes empresas, o como sistema de liquidación P2P? El tiempo lo dirá.

Referencias

- Yaish, A., Chemaya, N., Cong, L. W., & Malkhi, D. (2025). Inequality in the Age of Pseudonymity. arXiv preprint arXiv:2508.04668.

- Awrey, D., Jackson, H. E., & Massad, T. G. (2025). Stable Foundations: Towards a Robust and Bipartisan Approach to Stablecoin Legislation. Disponible en SSRN 5197044.

- Halaburda, H., Livshits, B., & Yaish, A. (2025). Platform building with fake consumers: On double dippers and airdrop farmers. NYU Stern School of Business Research Paper Forthcoming.

- Cong, L. W., Li, X., Tang, K., & Yang, Y. (2023). Crypto wash trading. Management Science, 69(11), 6427-6454.

Enlace: https://www.stablecoin.fyi/#stablecoin-payments-by-type

Aviso legal:

- Este artículo ha sido reimpreso de [Artemis]. Todos los derechos de autor corresponden al autor original [Artemis]. Si tiene alguna objeción a esta reimpresión, contacte con el equipo de Gate Learn, que lo gestionará de forma inmediata.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Artículos relacionados

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Stablecoin?

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Qué es USDe? Revelando los múltiples métodos de ganancia de USDe