Harga Saham MSFT: Pertumbuhan Cloud dan Inovasi AI Jadi Pendorong Utama Prospek Jangka Panjang Microsoft

Nilai Jangka Panjang Saham Microsoft Jadi Sorotan

Seiring saham teknologi global memasuki siklus baru berbasis AI, Microsoft (MSFT) kembali ke panggung utama. Meski harga sahamnya mengalami fluktuasi jangka pendek yang ringan, fundamental yang kokoh dan ekosistem AI yang berkembang cepat membuat level di bawah USD 500 menjadi titik masuk menarik bagi investor jangka panjang.

Dengan permintaan layanan cloud yang melesat dan adopsi solusi AI yang semakin pesat, Microsoft tetap menjadi salah satu raksasa teknologi dengan potensi pertumbuhan struktural terbesar.

Cloud dan AI: Dua Mesin Pendorong Pertumbuhan

Microsoft kembali membukukan hasil unggul dalam laporan keuangan terbarunya. Pada kuartal ketiga tahun 2025 (bertepatan dengan kuartal pertama tahun fiskal 2026), pendapatan mencapai USD 77,7 miliar, naik 18,4% dibanding tahun sebelumnya—pertumbuhan kuartalan tertinggi sejak 2022. Pendapatan Azure dan layanan cloud lainnya tumbuh 40% secara tahunan, dengan permintaan yang sangat tinggi hingga ekspansi kapasitas yang dipercepat pun belum mampu mengimbanginya.

Commercial backlog melonjak 51% menjadi USD 392 miliar, memberikan pondasi kokoh bagi pertumbuhan pendapatan di masa depan. Pendapatan Windows OEM dan iklan pencarian masing-masing naik 6% dan 16%, menandakan portofolio pendapatan Microsoft yang makin optimal dan terdiversifikasi.

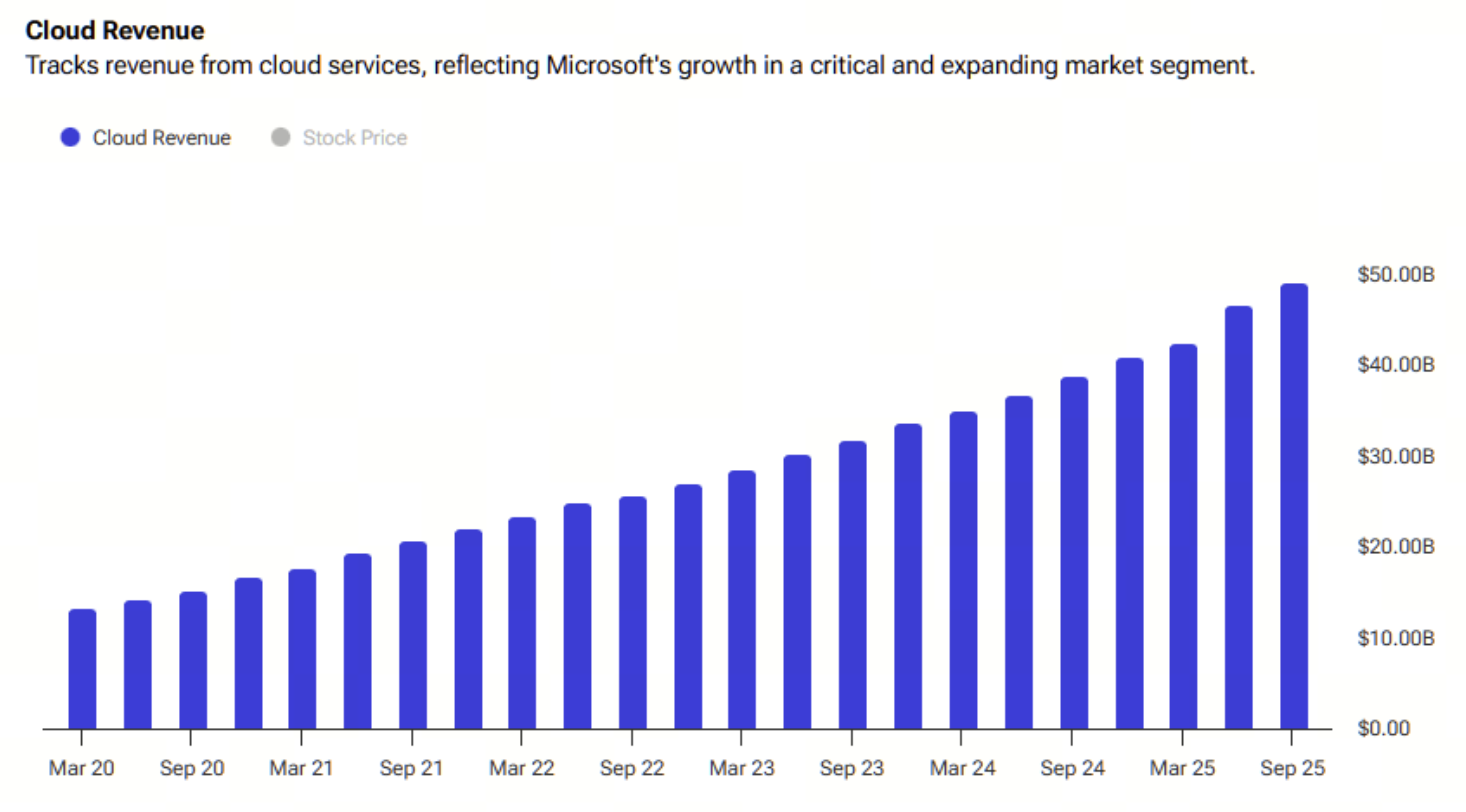

Infrastruktur Cloud × AI

Pertumbuhan cloud Microsoft kini digerakkan bukan hanya oleh antusiasme AI untuk Copilot, tetapi juga oleh peningkatan infrastruktur yang mendalam serta permintaan enterprise yang terus bertambah. Pendapatan segmen Intelligent Cloud mencapai USD 30,9 miliar, naik 28% dibanding tahun sebelumnya; total pendapatan Microsoft Cloud tumbuh 26% menjadi sekitar USD 49,1 miliar.

(Sumber: tipranks)

Microsoft sukses membangun flywheel pertumbuhan yang mengintegrasikan cloud, AI, dan alat produktivitas, mendorong klien enterprise berinvestasi lebih besar pada data, komputasi, dan otomasi.

Pertumbuhan Laba dan Arus Kas yang Pesat

Kinerja keuangan Microsoft sangat impresif, dengan margin EBITDA mencapai rekor 60%, utamanya berkat bisnis perangkat lunak dan langganan margin tinggi (Microsoft 365, Dynamics, GitHub) serta model upgrade berbayar Copilot, layanan AI value-added mereka.

Meski investasi infrastruktur meningkat (belanja modal kuartalan mencapai USD 34,9 miliar), Microsoft tetap menghasilkan free cash flow sebesar USD 25,7 miliar, menegaskan kemampuan menghasilkan kas dan efisiensi operasional yang luar biasa. Margin kotor cloud sempat turun tipis ke 68% dalam jangka pendek akibat biaya awal ekspansi kapasitas server AI dan GPU, namun investasi ini diproyeksikan akan menghasilkan pendapatan software dan layanan bernilai tinggi di masa depan.

AI Flywheel Berputar Sempurna

Strategi AI Microsoft bergerak cepat, ditandai kontrak jangka panjang Azure dengan OpenAI senilai hingga USD 250 miliar yang secara signifikan memperkuat visibilitas dan kesinambungan bisnis cloud-nya. Selain itu, Microsoft mengamankan kontrak lima tahun senilai USD 9,7 miliar dengan IREN untuk menstabilkan rantai pasok GPU, sembari memperluas kapasitas pusat data di Texas dan UEA. Langkah-langkah ini memperlihatkan penguatan konsisten fondasi komputasi AI Microsoft, membidani lonjakan pendapatan dan laba berikutnya.

Valuasi dan Perspektif Pasar

Meski price-to-earnings ratio Microsoft kini sekitar 31, proyeksi pertumbuhan pendapatan dan EPS dua digit yang solid menunjukkan harga saat ini masih wajar. Jika EPS tahun fiskal 2026 berkisar USD 15,5 hingga USD 16,5, maka PEG ratio sekitar 2—masih tergolong wajar, bahkan rendah, bagi perusahaan dengan arus kas stabil dan momentum AI berkelanjutan.

Analis tetap optimistis. Berdasarkan konsensus pasar terbaru, seluruh 34 analis yang disurvei memberi peringkat “Strong Buy” untuk Microsoft dengan target harga rata-rata USD 633—mengindikasikan potensi kenaikan sekitar 25%.

Untuk informasi lebih lanjut tentang Web3, klik untuk mendaftar: https://www.gate.com/

Kesimpulan

Narasi pertumbuhan Microsoft kini telah melampaui sekadar ekspansi cloud, mencakup integrasi AI, produktivitas, dan ekosistem enterprise. Dengan struktur keuangan yang kuat, portofolio produk andalan, serta investasi AI yang semakin intensif, momentum kenaikan Microsoft terus berlanjut. Bagi investor jangka panjang, rentang harga saat ini bisa menjadi peluang penting untuk berpartisipasi dalam perusahaan inti di era AI.

Bagikan

Konten

Artikel Terkait

Analisis Mendalam Kebijakan Tarif Trump 2025

Apa Itu ZEREBRO: Sistem Inovatif yang Menembus Batasan Pembuatan Konten AI

Fartcoin: Naiknya Seri AI Agent MEME Raja Baru

Prediksi Harga XRP: Analisis Tren Masa Depan dan Peluang Investasi

Pahami koin Baby doge dalam satu artikel