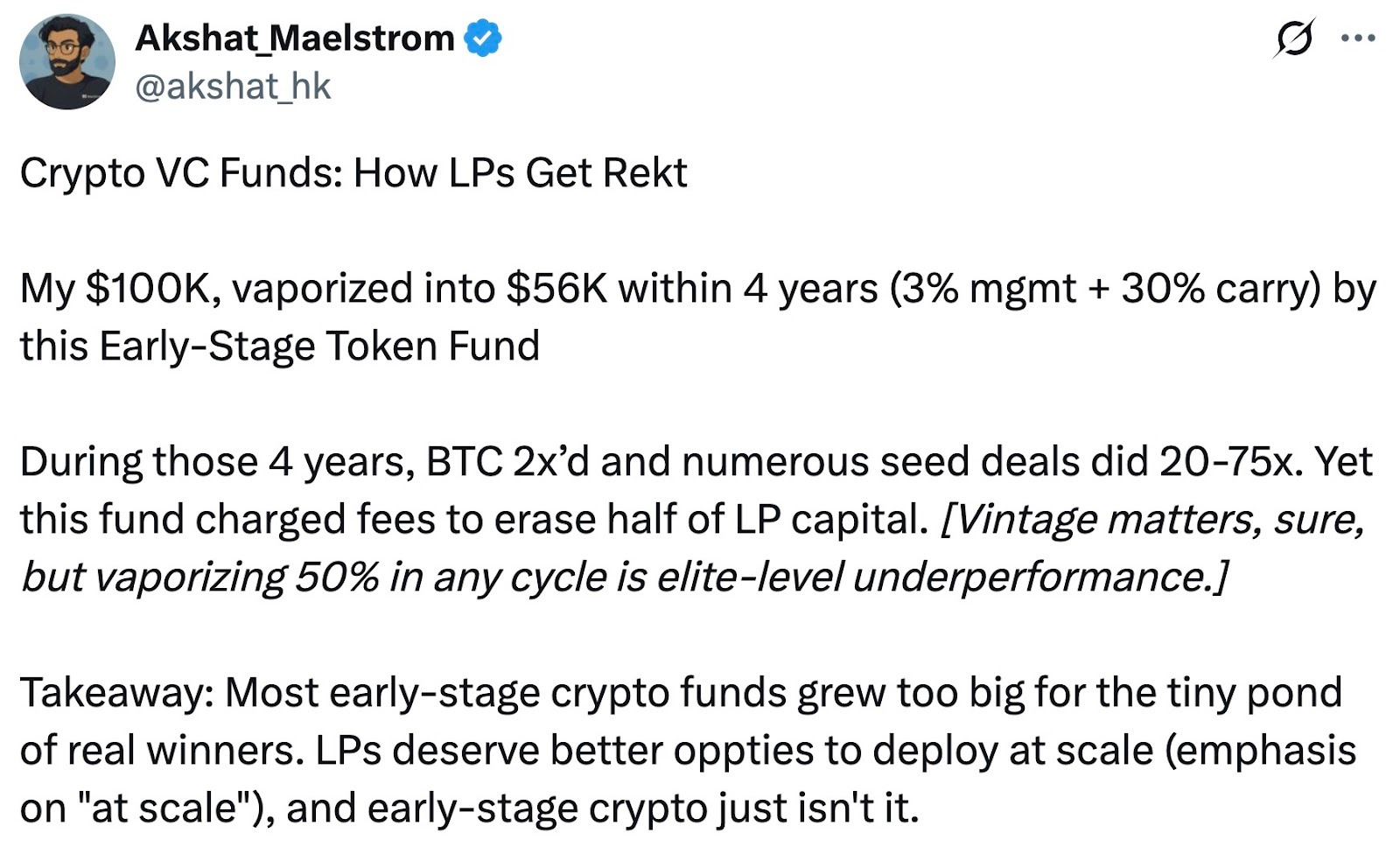

暗号資産ファンドは、トップクラスのベンチャーキャピタルへの4年間の投資にもかかわらず、元本が半分になっています。暗号資産ファンドにはどのような課題があるのでしょうか?

最近、Arthur HayesのファミリーオフィスMaelstromの共同創業者であり最高投資責任者のAkshat Vaidya氏が、X上で投資成績の不振を公表し、暗号資産業界で大きな話題となりました。

Vaidya氏は、4年前にPantera CapitalのPantera Early-Stage Token Fund LPへ10万ドルを投資したものの、現在その評価額は56,000ドルまで減少し、元本の半分近くを失ったと明かしました。

背景説明として、同期間にBitcoinはほぼ倍増し、多くのシードラウンドの暗号資産プロジェクトは20倍から75倍のリターンを記録したと指摘。「投資年は重要だが、どのサイクルでも50%の損失は最悪だ」とコメントし、ファンドの運用実績に厳しい評価を下したことで、主要暗号資産ファンドのパフォーマンスや手数料体系に関する業界議論が活発化しました。

暗号資産バブル期の「3/30」手数料モデル

Vaidya氏は「3/30」の手数料体系、すなわち年間管理手数料3%+パフォーマンス手数料30%を問題視しました。この水準は、ヘッジファンドやベンチャーファンドで一般的な「2/20」モデル(管理手数料2%・成功報酬20%)より大幅に高い設定です。

暗号資産市場が好況だった時期には、著名な機関ファンドが広範なプロジェクトアクセスや運用実績を背景に業界平均を超える手数料を設定し、管理手数料2.5~3%、成功報酬25~30%などの事例も見られました。Vaidya氏が批判したPanteraも、こうした高水準手数料の代表的なファンドです。

市場の成熟に伴い、暗号資産ファンドの手数料体系は変化。バブルと暴落のサイクルやLPからの要請、資金調達の難化を受け、徐々に低手数料型へ移行しています。最近設立されたファンドでは、管理手数料を1~1.5%に引き下げたり、超過リターン部分だけ高い成功報酬を課すなど、投資家と利益の連動を重視する傾向が強まっています。

現在、暗号資産ヘッジファンドの多くは「管理手数料2%+成功報酬20%」の従来型分配を採用するものの、資本効率への圧力から全体の手数料平均も低下傾向に。Crypto Insights Groupの調査では、現在の管理手数料平均は1.5%前後、成功報酬は戦略や流動性に応じて15~17.5%に下がっています。

なぜ暗号資産ファンドの規模拡大が難しいのか

Vaidya氏の投稿は、ファンド規模拡大の是非を巡る議論も再燃させました。氏は例外を除き、多くの大型暗号資産ベンチャーファンドがリターン低迷でLP利益を損なっていると指摘。データを基に、暗号資産VCの大型化は機能しないことを業界に訴えています。トップブランドや有力支援者を持つファンドでも例外ではありません。

同調する声も多く、初期ファンドによる過剰な資金調達が実績の足かせになっていると分析。Panteraやa16z Crypto、Paradigmなど主要ファンドは近年数十億ドル規模で資金調達していますが、初期暗号資産市場で巨額資本を効率投入するのは困難です。

案件数が限られるため、大型ファンドは多数のスタートアップに分散投資せざるを得ず、1社あたりの投資額が小さくなり、質のばらつきも大きくなります。結果として過度な分散投資が、突出したリターン獲得を難しくします。

対して、小規模ファンドやファミリーオフィスは資本規模が適度で、厳選投資・質重視が可能。こうした「少数精鋭」戦略こそ市場平均を上回る成果につながるとの支持もあります。Vaidya氏は自身の返信で「問題は初期トークンでなくファンド規模」「理想的な初期暗号資産ファンドは小型かつ柔軟であるべき」と述べています。

一方で、大型ファンドへの一括批判には異論も。一部は、初期案件でリターンが減少する場合でも、単一投資の失敗で業界への貢献まで否定すべきでないと主張。大型ファンドは強力な資本力、専門チーム、広いネットワークを持ち、投資後支援やエコシステム成長促進など個人や小型ファンドにはない強みがあります。

さらに、大型ファンドは数億ドル規模の資金調達ラウンドやインフラ案件にも対応でき、業界の資本ニーズに応えます。パブリックチェーンや取引所などでは大口投資が求められ、大型暗号資産ファンドのみが対応可能です。したがって、規模の大きなファンドにも役割はあり、市場機会に応じたファンド規模調整と過度な拡大の回避が求められます。

一部には、Vaidya氏の批判がマーケティングの一環と見る声も。Arthur Hayesファミリーオフィス責任者として独自戦略を展開し、Maelstromは2億5,000万ドル超の新ファンド設立に向け、中規模暗号資産インフラやデータ企業の買収を計画しています。

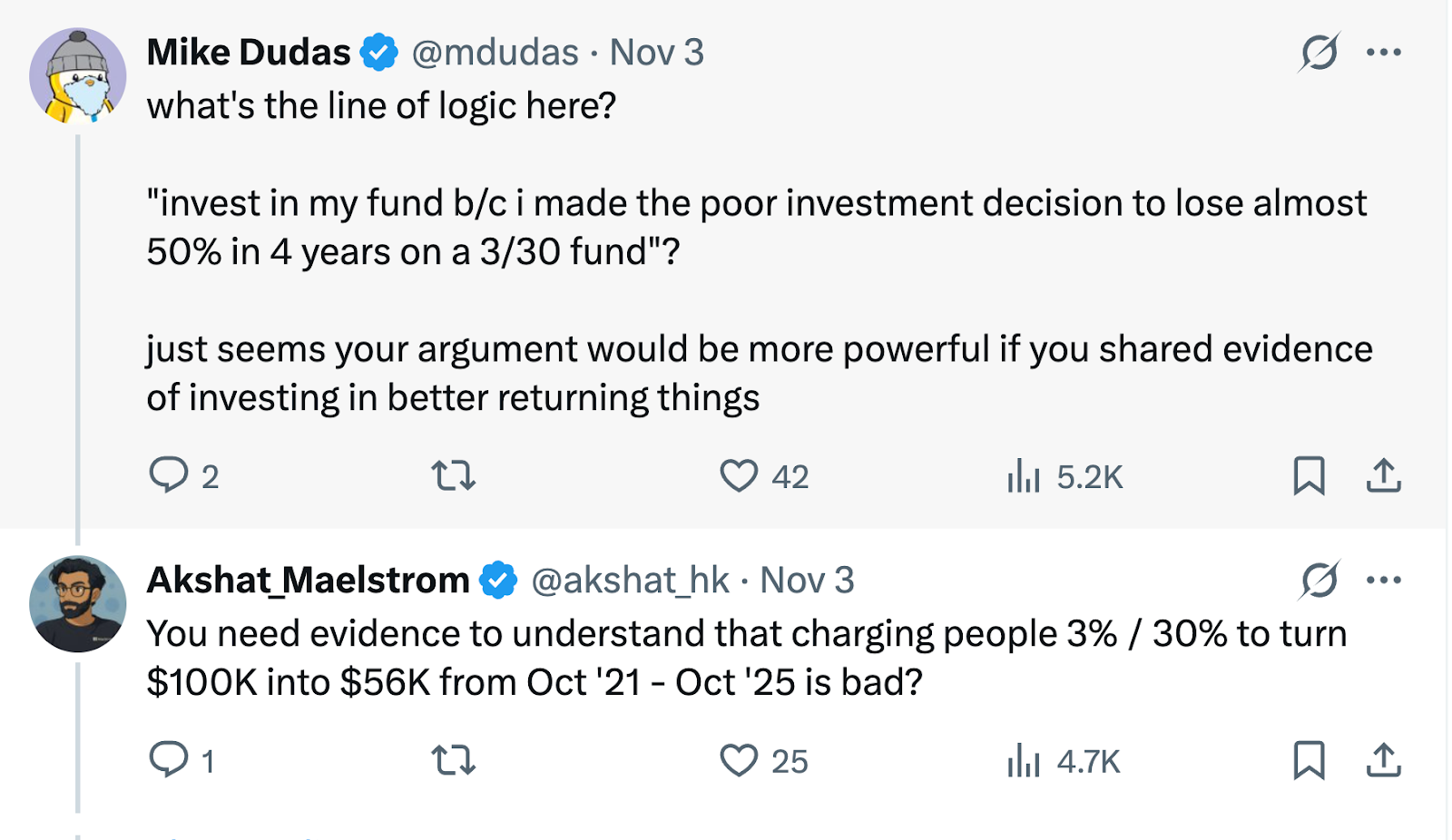

このような事情から、Vaidya氏の批判はMaelstromのバリュー投資・キャッシュフロー重視の独自性アピールでもあると考えられます。6th Man Ventures共同創業者Mike Dudas氏は「Vaidya氏が新ファンドをPRするなら、他者批判より自らの実績を示すべき」と指摘しました。

「どんな戦略もBTC購入には敵わない」

Vaidya氏は自身の経験をもとに、ファンドリターンとBitcoin保有戦略を比較し、「投資家はファンドよりBitcoinを買った方が良いのでは?」という疑問を投げかけました。

この答えは市場サイクル次第です。

過去の強気相場では、一部の有力ファンドがBitcoinを大きく上回る成果を上げています。2017年や2020~2021年の急騰期には、優秀な運用者が新規案件への先行投資やレバレッジ活用で、Bitcoinを凌駕するリターンを獲得しました。

トップファンドはプロのリスク管理や下落局面での損失抑制機能も提供。弱気相場でBitcoinが半値以下になる局面でも、ヘッジファンドはショートや定量的リスク管理で損失回避・ボラティリティ低減を図り、時には利益も実現します。

機関投資家や富裕層には、暗号資産ファンドが分散投資とプロフェッショナルなアクセス機会を提供します。加えて、ファンドは個人が参加できないプライベートトークンラウンドや初期株式投資、DeFiイールド戦略などのチャンスも開放します。Vaidya氏が言及した20~75倍のシード案件も、個人投資家が初期バリュエーションで入手するのは困難で、ファンド運用者の案件発掘力・執行力が問われます。

急速に変化する暗号資産市場では、プロの運用とパッシブ保有の双方に役割があり、目的やリスク許容度に応じた選択が重要です。

今回のPanteraファンド論争は、暗号資産業界のプロや投資家にとって、自身に合った投資アプローチを冷静に見直し、変化する市場環境で資産最大化を目指す好機となります。

免責事項:

- 本記事は[PANews]より転載しています。著作権は原著者[PANews, Zen]に帰属します。転載に関するご質問は、Gate Learnチームまで標準手順でご連絡ください。

- 免責事項:本記事の内容は著者個人の見解であり、投資助言ではありません。

- 他言語版はGate Learnチームが翻訳。転載・引用時はGateの明記をお願いします。

共有

関連記事

定量的戦略取引について知っておくべきことすべて

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

暗号資産先物取引におけるリスク管理の方法

AIエージェントが暗号資産を主流にする方法

SuiとAptosの比較:どちらがより有望ですか?