Considerações aleatórias de final de ano sobre o cenário da economia de stablecoins e seus agentes

O ano de 2025 deixou claro: as stablecoins se consolidaram e as infraestruturas baseadas nelas são o alicerce para a construção de empresas de serviços financeiros na próxima década.

Com o encerramento do ano, tenho refletido sobre nossa posição, os aprendizados de 2025 e o que está por vir. Compartilho aqui minhas observações, ainda que desconexas, sobre o panorama da economia das stablecoins rumo a 2026.

Antes de avançar, alguns pontos importantes:

- agradecimentos especiais a Claude e Deni pelas revisões e contribuições

- Squads é uma empresa de tecnologia financeira, não um banco nem uma custodiante de ativos digitais

- nada do que está aqui constitui recomendação financeira

- gráficos e imagens foram criados por Nano Banana no estilo de Tom Sachs (cuja estética admiro).

Os Números

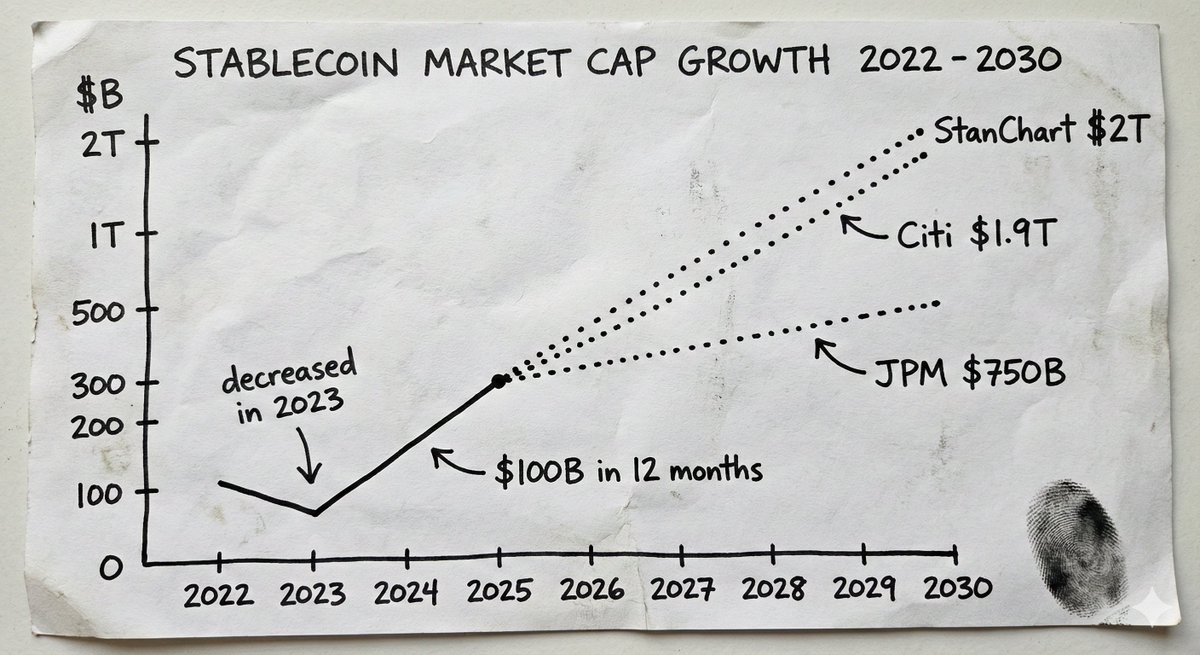

O mercado de stablecoins superou a marca de US$300 bilhões em 2025, partindo de US$205 bilhões no início do ano. Em menos de doze meses, foram quase US$100 bilhões em nova oferta. Para efeito de comparação: em todo o ano de 2024, a oferta aumentou US$70 bilhões e, em 2023, houve redução.

As projeções refletem a confiança institucional. O J.P. Morgan prevê entre US$500 bilhões e US$750 bilhões em valor de mercado de stablecoins nos próximos anos. O cenário base do Citi aponta para US$1,9 trilhão até 2030. O Standard Chartered projeta US$2 trilhões até 2028. Emissores de stablecoins já figuram entre os dez maiores detentores de dívida pública dos EUA globalmente.

Este já não é mais, principalmente, um fenômeno cripto. É uma questão monetária. As camadas de infraestrutura, serviços e produtos que capturarem esse crescimento estarão entre os ativos mais valiosos desta década.

O Que Aprendemos com a Synapse

O avanço desse movimento se deve, em parte, ao reconhecimento de que infraestruturas de stablecoins trazem pressupostos de confiança radicalmente diferentes. Não se trata apenas de ser mais barato e rápido — o que de fato é. Trata-se de confiar em matemática e código, não em instituições centralizadas fazendo promessas vagas sobre o destino do seu dinheiro.

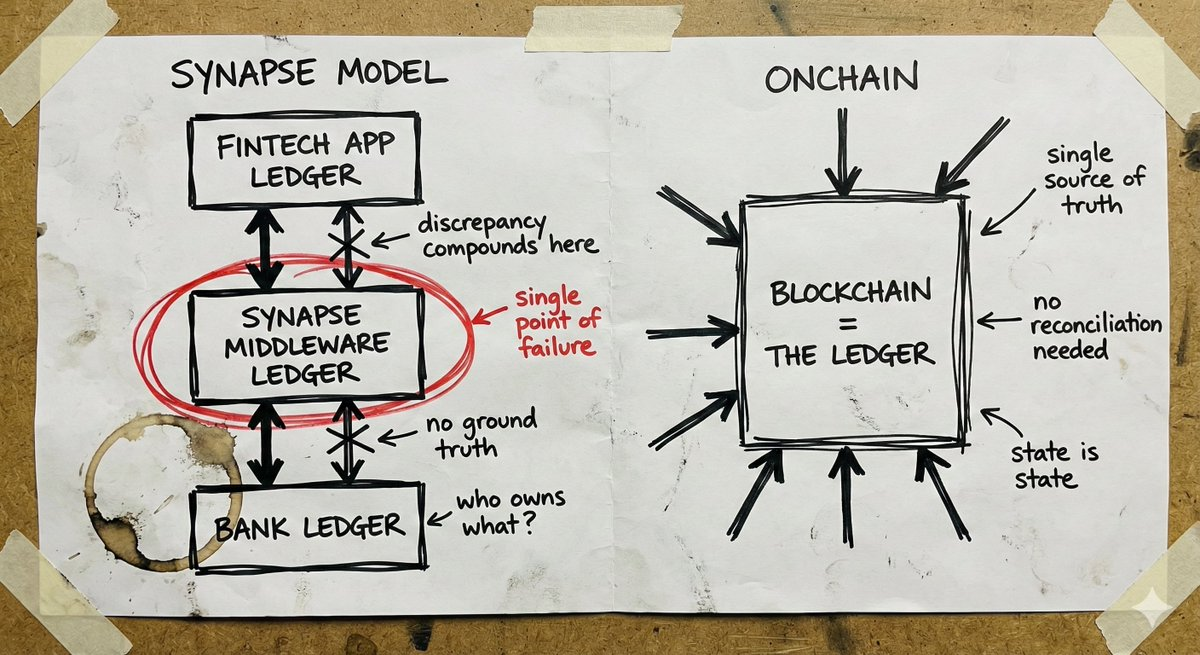

Para entender a relevância disso, basta analisar o caso Synapse.

A Synapse Financial Technologies era referência em BaaS, apoiada por investidores de primeira linha e conectando mais de 100 fintechs a bancos segurados pelo FDIC, atendendo cerca de 10 milhões de usuários finais. A proposta era simples: fintechs acessam serviços bancários sem se tornarem bancos; bancos ampliam distribuição sem desenvolver apps; consumidores têm experiências modernas com proteção tradicional.

Em abril de 2024, a Synapse entrou com pedido de recuperação judicial (Capítulo 11). Mais de 100 mil pessoas perderam acesso ao próprio dinheiro. O administrador judicial apontou um déficit entre US$65 milhões e US$96 milhões entre o que os clientes tinham direito e o efetivamente mantido pelos bancos. Em audiência de dezembro de 2024, a administradora (ex-presidente do FDIC) comparou a situação à perda das economias do pai dela com o colapso da Iugoslávia.

A origem do problema foi a falha de registro e reconciliação na camada intermediária. A Synapse mantinha o controle de quem possuía o quê entre fintechs e bancos. Quando o sistema falhou, não havia referência confiável. Bancos se eximiram de responsabilidade. As fintechs não tinham acesso direto aos fundos dos clientes. Pessoas comuns viram suas economias sumirem em meio à incerteza burocrática.

O universo cripto também já presenciou falhas catastróficas: FTX, Celsius, Terra/Luna. Todas originadas em entidades centralizadas e custodiais que assumiram riscos com ativos de terceiros. O motivo do fracasso é o mesmo da Synapse: sistemas opacos onde ninguém sabia o que realmente acontecia até ser tarde demais.

A lição, tanto para fintechs tradicionais quanto para cripto, é clara: sem transparência sobre o destino do dinheiro, não há como garantir segurança.

Autocustódia e o Dilema do Seguro

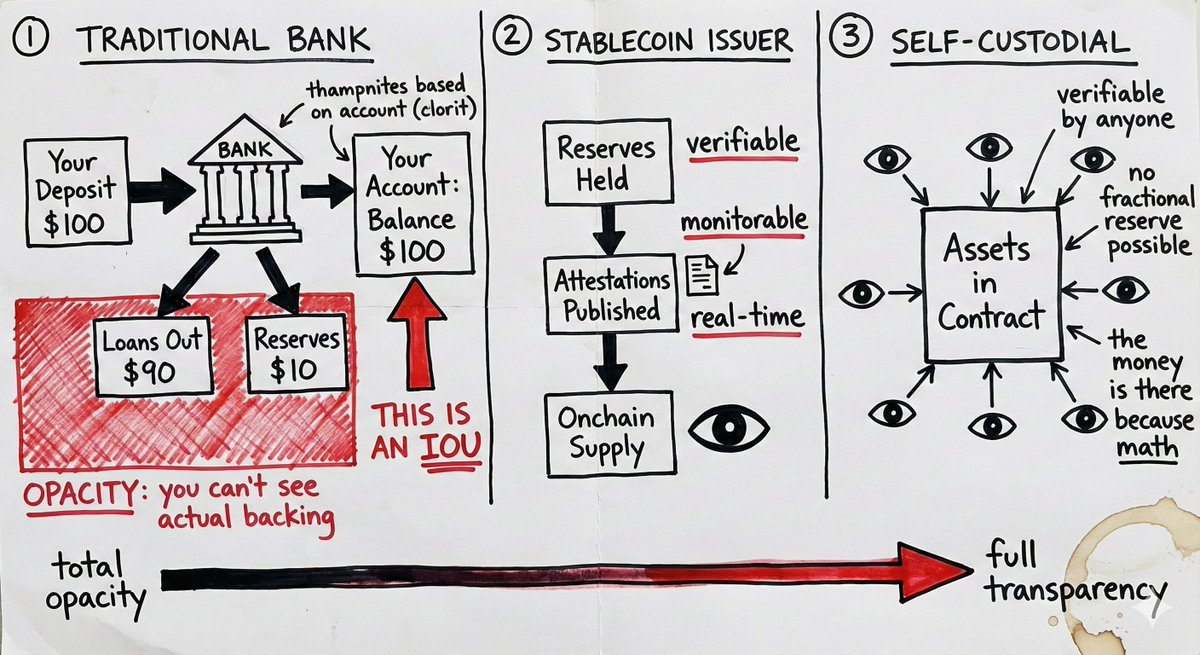

Contas de stablecoins em autocustódia alteram o modelo de risco, tornando o seguro do FDIC dispensável em muitos cenários.

Bancos tradicionais operam em regime de reservas fracionárias. Ao depositar dinheiro, o banco empresta a maior parte, mantendo apenas uma fração em caixa. O “saldo” é uma promessa de pagamento. Se muitos clientes solicitam saques ao mesmo tempo ou se os empréstimos falham, o dinheiro não está disponível. O seguro do FDIC cobre esse risco: protege contra má gestão bancária.

Com stablecoins em autocustódia, o funcionamento é diferente. Os ativos ficam em smart contracts. A qualquer momento, qualquer um pode verificar a existência dos fundos. Não se trata de promessa ou crédito sobre reservas fracionárias, mas de ativos reais sob controle do usuário. Não há risco de contraparte por decisões de crédito bancário.

No entanto, há uma omissão frequente: as stablecoins carregam risco do emissor. Um smart contract com USDC não protege caso a Circle enfrente crise regulatória ou corrida bancária. USDT é uma aposta na gestão de reservas da Tether. Autocustódia elimina o risco do intermediário, mas não do emissor.

A diferença é que o risco do emissor pode ser monitorado. É possível verificar atestados de reservas, acompanhar fluxos on-chain e diversificar emissores. O risco bancário tradicional permanece oculto até que se torne um desastre.

Autocustódia não é solução para todos. Grandes instituições podem preferir estruturas regulatórias e seguros. Mas, para muitos casos, autocustódia com risco monitorável é superior à confiança institucional opaca respaldada por seguros.

Alcance Global e a Conexão Final

Stablecoins proporcionam algo que o fintech tradicional não oferece: alcance global autêntico desde o início.

Uma wallet opera em qualquer lugar. Smart contracts não se importam com jurisdição. Transações entre stablecoins são, por padrão, sem fronteiras. Para empresas que pagam colaboradores remotos, gerenciam tesouraria entre entidades ou liquidam com fornecedores que aceitam stablecoins, a infraestrutura simplesmente funciona — globalmente e de imediato.

Compare com a expansão internacional tradicional: exige parceiros bancários locais, múltiplas licenças, equipes de compliance e entidades jurídicas em cada país. Cada novo mercado equivale a fundar uma nova startup. Por isso, muitos neobancos permanecem domésticos ou passam anos para entrar em poucos países. A Revolut, após quase uma década, ainda não tem cobertura total.

O gargalo da infraestrutura de stablecoins está na conexão com o fiat. Entradas e saídas ainda dependem de licenças e parceiros locais — não há como eliminar totalmente essa etapa.

Mas há uma diferença fundamental entre “resolver a conexão com o fiat” e “reconstruir toda a infraestrutura bancária”. O último quilômetro é modular: é possível firmar parcerias locais para conversão fiat sem refazer a base tecnológica. Você pode alcançar a maior parte do mundo com stablecoins e integrar parceiros fiat conforme a necessidade.

O fintech tradicional não consegue operar sem a infraestrutura completa em cada mercado. Empresas nativas de stablecoin já nascem globais e resolvem as conexões finais à medida que crescem. É uma lógica de expansão totalmente diferente.

O Debate das Blockchains Dedicadas

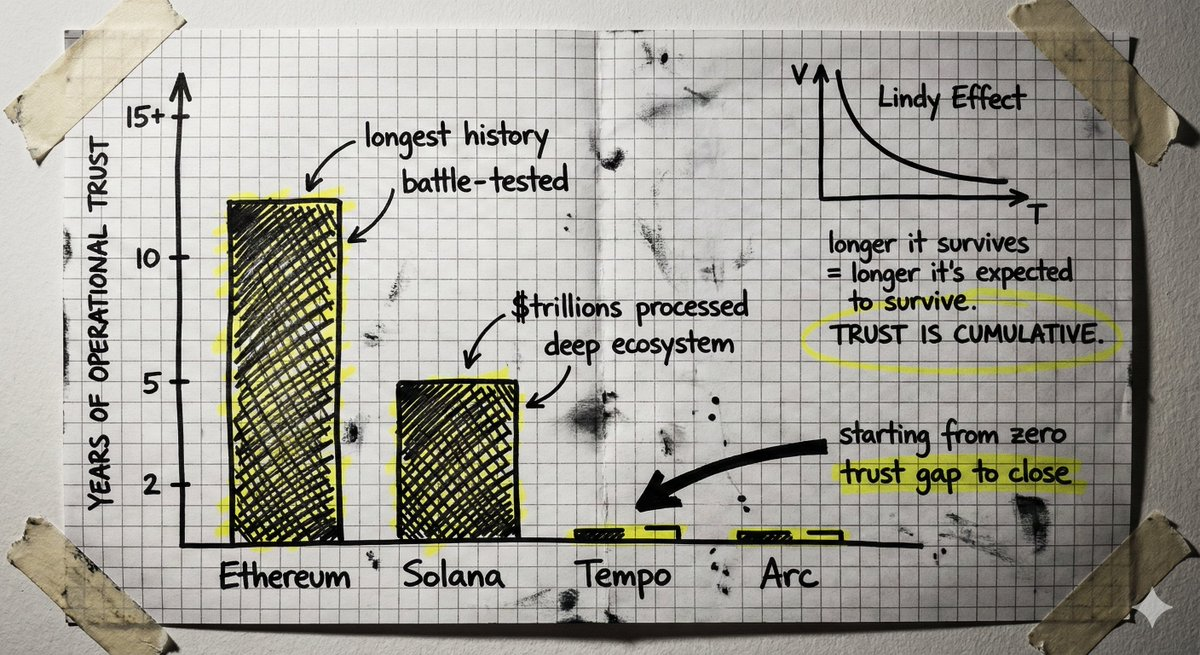

Equipes bem financiadas desenvolvem novas blockchains voltadas exclusivamente para pagamentos com stablecoins. A tese é que as redes existentes são otimizadas para trading, não para pagamentos, e que infraestruturas dedicadas podem entregar maior capacidade, menor latência e ferramentas específicas de compliance.

É uma tese sólida, defendida por nomes de peso. Stripe e Paradigm criam a Tempo. A Circle desenvolve a Arc.

Mas há um contraponto relevante.

Criar uma nova Layer 1 do zero implica construir confiança desde o início. Blockchains são máquinas de confiança, acumulada ao longo de anos sem falhas catastróficas, bilhões protegidos sem exploração, ecossistema maduro de desenvolvedores e código testado em situações extremas — é o efeito Lindy da infraestrutura.

Redes estabelecidas já possuem essa confiança. Solana processou trilhões em valor. Oferece ferramentas, wallets, bridges e integrações. Ethereum tem ainda mais tempo de operação. O ponto é: a diferença entre o que essas redes entregam e o que pagamentos demandam é maior do que o déficit de confiança de uma nova rede?

Outro aspecto é a neutralidade. Uma rede controlada por uma grande empresa de pagamentos, por mais “neutra” que se apresente, incorpora interesses dessa empresa em sua arquitetura. Infraestrutura pública genuinamente neutra oferece garantias diferentes.

Finanças Autônomas

Hoje, ao falar em finanças autônomas, muitos imaginam agentes gerenciando toda a vida financeira: decisões de investimento, gestão de portfólio, otimização total das finanças pessoais.

Mas essa não é a real oportunidade — pelo menos, ainda não.

O potencial imediato está no básico: agentes automatizando operações financeiras rotineiras que hoje dependem de trabalho manual — monitoramento de faturas, conciliação com pedidos de compra, pagamentos, reembolsos, transações recorrentes. Não se trata de substituir o julgamento humano em decisões críticas, mas de eliminar tarefas repetitivas que consomem tempo e geram ineficiência.

O desafio: como o agente movimenta dinheiro?

As infraestruturas tradicionais foram desenhadas para humanos, pressupondo que pessoas com credenciais iniciam transações. Entregar credenciais bancárias a um agente é um pesadelo de segurança e viola compliance. O agente pode ser manipulado, cometer erros ou agir incorretamente em alta velocidade.

É aqui que stablecoins e smart contracts se tornam essenciais. O agente não recebe credenciais, mas permissões restritas codificadas em smart contract: limites por transação, endereços pré-aprovados, horários e finalidades específicas. As restrições são impostas por código — o agente não pode exceder sua autoridade, pois ela está na arquitetura.

Os pressupostos de confiança das blockchains — verificáveis, limitados, transparentes — são ideais para movimentação autônoma de dinheiro por software. Sistemas tradicionais exigem confiar que o agente agirá corretamente. Com smart contracts, comportamentos indevidos são impossíveis dentro dos limites definidos.

Isso não elimina todos os riscos. E se um agente cometer erro dentro das permissões? Quem responde se aprovar uma fatura fraudulenta que cumpre todos os critérios técnicos? Essas perguntas ainda precisam de resposta.

O ponto de partida — permissões limitadas impostas pela arquitetura — é nativo das blockchains e difícil de adaptar aos sistemas tradicionais. Finanças autônomas vão acontecer, e a infraestrutura segura para isso é nativa de stablecoins.

O Desafio da Segurança

A corrida das stablecoins atrai equipes com abordagens muito distintas em segurança. Isso trará problemas para algumas delas — e, infelizmente, para seus clientes.

Um padrão se repete: agir rápido, conquistar usuários, resolver o difícil depois. Definições vagas de “autocustódia” mascaram modelos reais de confiança. Integrações apressadas, sem revisão adequada de segurança e fornecedores. Atalhos na gestão de chaves. Segurança operacional tratada como despesa.

Em parte, é compreensível: o mercado avança rápido, a concorrência é feroz. Investir mais tempo em segurança pode significar perder o timing.

Esse trade-off faz sentido em muitos setores — não em infraestrutura financeira.

Construir um banco, ou qualquer estrutura similar, é construir confiança ao longo de décadas. É gerenciar riscos com conservadorismo, mesmo que abordagens agressivas acelerem o crescimento. É criar sistemas preparados para situações extremas e imprevistas.

As equipes que vencerão em 2026 e além são as que têm expertise e priorizam a segurança.

O Desafio da Privacidade

Minha visão é que privacidade em cripto, até agora, tem sido apenas um item de checklist. Para trading, DeFi e especulação, a ausência de privacidade não foi impeditivo. O ecossistema funciona bem com endereços pseudônimos e transações públicas.

Isso muda à medida que stablecoins levam empresas reais e atividades econômicas produtivas para o on-chain.

Quando empresas operam tesouraria via stablecoins, privacidade torna-se crucial. Vazamento de informações estratégicas é um risco real: fornecedores, clientes e fluxos de caixa ficam expostos a qualquer interessado. Nenhum negócio sério quer suas operações financeiras expostas, e nenhum CFO moverá tesouraria relevante para infraestruturas onde tudo é publicamente rastreável.

Esse problema precisa ser resolvido agora, antes de travar a adoção.

A boa notícia é que o modelo de privacidade para stablecoins não exige anonimato total, mas sim divulgação seletiva — um objetivo completamente diferente.

Divulgação seletiva significa provar o necessário sem expor tudo: comprovar fundos sem mostrar saldo, validar compliance sem revelar contrapartes, atestar identidade sem entregar documentos. O proprietário dos fundos vê tudo, o sistema verifica o que for necessário, e terceiros só acessam o que for deliberadamente compartilhado.

A tecnologia já existe. Conheço equipes excepcionais desenvolvendo infraestrutura de privacidade.

O desafio é que essas soluções ainda são iniciais: bases de código extensas, difíceis de auditar e verificar, sem histórico comprovado. Elas exigem pressupostos de confiança e segurança diferentes da infraestrutura já consolidada. O ecossistema cripto levou anos para fortalecer protocolos essenciais, acumulando confiança operacional a partir de sobrevivência a ataques e situações-limite. Adicionar camadas de privacidade não testadas pode comprometer essa base.

O grande desafio é incluir privacidade sem comprometer a segurança. Isso pode exigir recursos de privacidade nativos nos L1s ou abordagens que dispensem confiança em sistemas criptográficos novos em larga escala.

Perspectivas

O crescimento das stablecoins em 2025 foi, em grande parte, uma transposição do fintech existente para uma infraestrutura superior. Pagamentos, rendimento, gastos, cartões. Mercury global. Revolut on-chain. Isso é positivo: mais rápido, mais barato, com alcance em mercados inalcançáveis pelo fintech tradicional sem anos de trabalho.

Mas infraestruturas de stablecoin abrem portas para algo maior do que eficiência. Dinheiro programável. Acesso a mercados de capitais digitais e a novos instrumentos financeiros criados diariamente. Permitir que agentes gerenciem fundos com garantias reais, e não apenas confiança.

É a oportunidade de repensar os serviços financeiros.

Ainda vejo poucas equipes mirando esse potencial. A oportunidade está clara, mas o setor segue o playbook do fintech de 2015 em novas infraestruturas. Espero que isso mude em 2026.

Aviso Legal:

- Este artigo foi republicado de [SimkinStepan]. Todos os direitos autorais pertencem ao autor original [SimkinStepan]. Caso haja objeções à republicação, entre em contato com a equipe do Gate Learn, que tomará as providências necessárias.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio das versões traduzidas.

Compartilhar

Conteúdo

Artigos Relacionados

O que são narrativas cripto? Principais narrativas para 2025 (ATUALIZADO)

Sentient: Misturando o Melhor dos Modelos de IA Aberta e Fechada

O que é AIXBT por Virtuals? Tudo o que você precisa saber sobre AIXBT

Explorando o Smart Agent Hub: Sonic SVM e seu Framework de Escalonamento HyperGrid

Visão geral das 10 principais moedas AI Meme