Через четыре года инвестиций в ведущие венчурные фонды криптофонды сократили свой основной капитал вдвое. Что не так с криптофондами?

Недавно Акшат Вайдья, соучредитель и директор по инвестициям семейного офиса Maelstrom под управлением Артура Хейса, публично рассказал о неудачных результатах инвестиций в X, что вызвало широкий резонанс в криптосообществе.

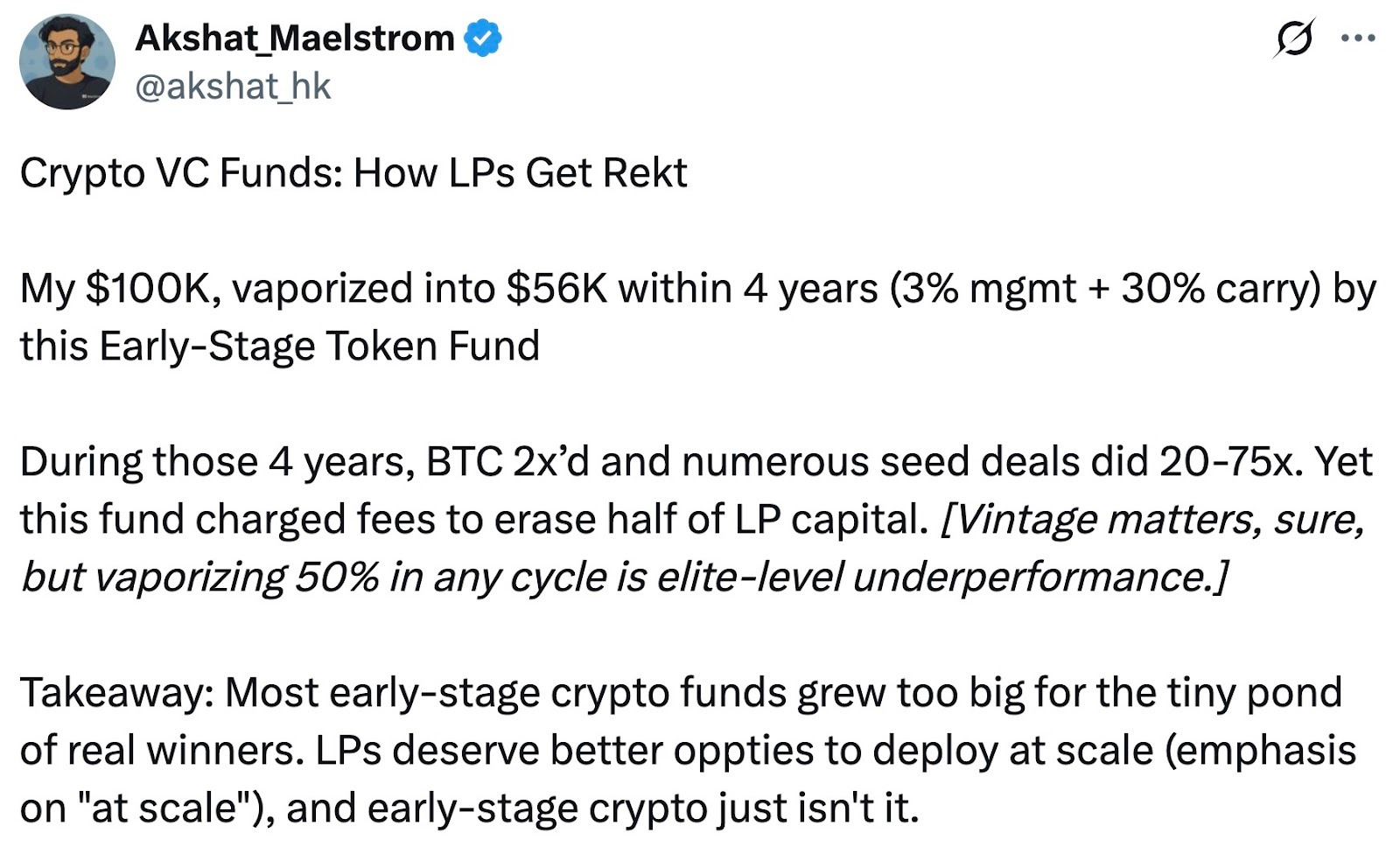

Вайдья сообщил, что четыре года назад инвестировал $100 000 в фонд Pantera Capital Pantera Early-Stage Token Fund LP. Сегодня эта сумма сократилась до $56 000, то есть почти вдвое.

В качестве сравнения Вайдья отметил: за тот же период цена Bitcoin примерно удвоилась, а доходность множества проектов на посевной стадии в криптоотрасли выросла от 20 до 75 раз. Он подчеркнул: «Год входа важен, но потеря 50% в любом цикле — это худший результат». Его жесткая оценка поставила под вопрос эффективность фонда и вызвала дискуссию в отрасли о доходности и комиссиях крупнейших криптофондов.

Эпоха структуры комиссий «3/30» в период бурного роста крипторынка

Вайдья обратил внимание на структуру комиссий «3/30», где управляющий берет 3% годовой комиссии и 30% от результата. Это существенно выше стандартной модели «2/20», принятой в хедж- и венчурных фондах (2% за управление, 20% премия за результат).

Во времена криптобума ряд известных институциональных фондов — с широким доступом к проектам и солидным портфелем — устанавливали комиссии выше рыночных, например 2,5% или 3% за управление и до 25% либо 30% премия за результат. Pantera, фонд, который критикует Вайдья, — яркий пример такой премиальной политики.

С развитием рынка схемы комиссий криптофондов начали меняться. После череды циклов и под давлением LP и сложностей с привлечением средств, фонды перешли к снижению комиссий. Новые криптофонды предлагают уступки: например, снижают плату за управление до 1–1,5% или берут повышенную премию за результат только с превышения целевого дохода — чтобы лучше учитывать интересы инвесторов.

Сегодня большинство криптохедж-фондов придерживаются классического деления «2% за управление, 20% премия за результат», однако в целом средний уровень комиссий снижается под давлением на эффективность распределения капитала. По данным Crypto Insights Group, комиссия за управление сейчас составляет около 1,5%, а премия за результат в зависимости от стратегии и ликвидности — 15–17,5%.

Почему масштабирование криптофондов по-прежнему недостижимо

Публикация Вайдьи вновь подняла вопрос о масштабировании криптофондов. Он прямо заявил, что за редкими исключениями большинство крупных венчурных криптофондов показывают низкую доходность и подводят своих инвесторов. Вайдья на примерах хотел напомнить сообществу: масштабирование криптовенчурных инвестиций не работает — даже у топовых брендов с влиятельными инвесторами нет страховки от убытков.

Эту точку зрения разделяют и другие, отмечая: чрезмерные сборы средств ранними криптофондами приводят к снижению их эффективности. Крупные игроки вроде Pantera, a16z Crypto и Paradigm за последние годы собрали многомиллиардные фонды, но эффективно вложить такой объем капитала на раннем рынке криптовалют крайне сложно.

Из-за ограниченного числа проектов крупные фонды вынуждены распределять средства по множеству стартапов, что приводит к малым долям и неравномерному качеству. Избыточная диверсификация серьезно затрудняет получение сверхприбылей.

В то время как небольшие фонды и семейные офисы с ограниченным капиталом могут тщательно выбирать сделки и концентрироваться на лучшем качестве. Сторонники этой модели считают, что стратегия «малый и гибкий» позволяет обогнать рынок. Сам Вайдья прокомментировал: «Проблема не в ранних токенах, а в размере фонда» и «идеальный ранний криптофонд должен быть небольшим и гибким».

Однако есть и оппоненты. По их мнению, хотя крупные фонды зачастую сталкиваются с падением прибыли на ранней стадии, их роль нельзя оценивать только по одной неудачной инвестиции. У крупных криптофондов — обширные ресурсы, эксперты и связи, а также поддержка проектов после инвестирования и развитие экосистемы, что недоступно частным инвесторам и малым фондам.

Крупные фонды могут участвовать в масштабных раундах или инфраструктурных проектах, обеспечивая отрасли необходимый капитал. Публичные блокчейны, биржи и другие крупные проекты требуют инвестиций в сотни миллионов долларов — и только большие криптофонды способны их предоставить. Поэтому роль крупных фондов оправдана, но размер должен соответствовать рыночным возможностям, чтобы избежать неэффективности.

Некоторые считают, что критика Вайдьи — отчасти маркетинговый ход. Как управляющий семейным офисом Артура Хейса, он разрабатывает собственную стратегию фонда и привлекает инвесторов: Maelstrom готовит запуск фонда на сумму более $250 000 000, ориентированного на покупку средних инфраструктурных и компаний, работающих с данными, в криптоотрасли.

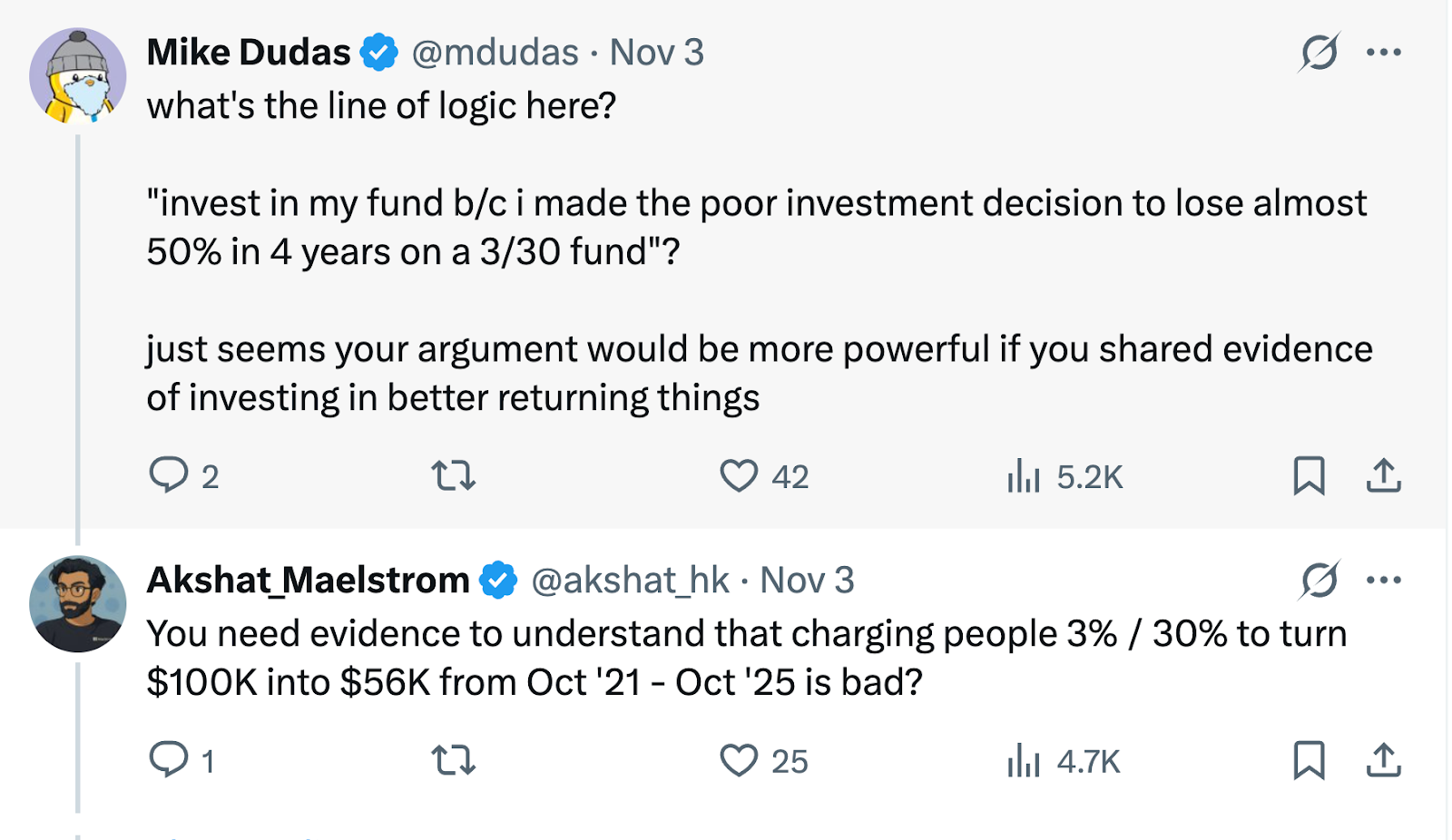

Таким образом, критика Вайдьи подчеркивает уникальный акцент Maelstrom на стоимостных инвестициях и денежном потоке. Майк Дудас, соучредитель 6th Man Ventures, отметил: если Вайдья продвигает новый фонд своего офиса, ему стоит показывать собственные результаты, а не критиковать других ради внимания.

«Нет стратегии, которая обгоняет простую покупку BTC»

Вайдья на собственном опыте сравнил доходность фондов с простой покупкой BTC и вновь задался вопросом: не выгоднее ли инвестору просто держать BTC, чем доверять капитал криптофонду?

Все зависит от рыночного цикла.

В прошлые бычьи фазы некоторые ведущие криптофонды заметно опережали BTC по доходности. В периоды ажиотажа 2017 и 2020–2021 годов опытные управляющие получали прибыль, значительно превышающую рост самой криптовалюты, благодаря раннему входу в новые проекты или использованию кредитного плеча.

Топовые фонды предлагают профессиональное управление рисками и защиту от убытков. В медвежьи периоды, когда BTC теряет половину стоимости и больше, определенные криптохедж-фонды могут избежать серьезных потерь и даже получить прибыль, используя короткие позиции и количественные модели управления рисками, снижая волатильность для своих клиентов.

Для институциональных и состоятельных инвесторов криптофонды обеспечивают диверсификацию и профессиональный доступ. Кроме того, фонды открывают возможности, закрытые для частных лиц: закрытые раунды токенов, ранние доли в капитале и стратегии получения дохода в DeFi. Многие посевные инвестиции, на которые ссылался Вайдья, с доходностью 20–75x, индивидуальным инвесторам недоступны — если, конечно, управляющие фонда действительно умеют находить и реализовывать лучшие проекты.

На динамичном крипторынке и профессиональные инвестиции, и пассивное владение имеют свои плюсы — все зависит от целей и склонности к риску.

Для криптопрофессионалов и инвесторов ситуация вокруг Pantera дает повод объективно оценить и выбрать стратегию, соответствующую их собственным задачам для максимизации капитала в постоянно меняющейся рыночной среде.

Отказ от ответственности:

- Данная статья опубликована с разрешения [PANews]. Авторские права принадлежат [PANews, Zen]. Для вопросов перепечатки обращайтесь в Gate Learn по стандартной процедуре.

- Дисклеймер: все мнения в статье принадлежат автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки выполнены командой Gate Learn. При цитировании или распространении переводов указывайте Gate как источник.

Пригласить больше голосов

Содержание

Похожие статьи

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Все, что Вам нужно знать о торговле по количественным стратегиям

Исследование Gate: биткойн возвращается после преодоления отметки в $70 000, транзакции в блокчейне Solana опережают Ethereum

Исследование Gate: BTC превышает рубеж в 100 000 долларов, объем торгов криптовалютой в ноябре впервые превышает отметку в 10 триллионов долларов