Случайные размышления в конце года о состоянии экономики стейблкоинов и ее участниках

2025 год ясно показал: стейблкоины закрепились на рынке, а их инфраструктура становится фундаментом для построения финансовых сервисов следующего десятилетия.

В конце года я анализирую, где мы сейчас, чему научились в 2025 году и что нас ждет дальше. Ниже — мои разрозненные наблюдения о состоянии экономики стейблкоинов на пороге 2026 года.

Сначала уточню несколько моментов:

- отдельная благодарность Клоду и Дени за редактуру и обратную связь

- Squads — финтех-компания, а не банк и не кастодиан цифровых активов

- ничто из изложенного не является финансовой рекомендацией

- графики и иллюстрации созданы Nano Banana в стиле Тома Сакса (мне очень близка его эстетика).

Цифры

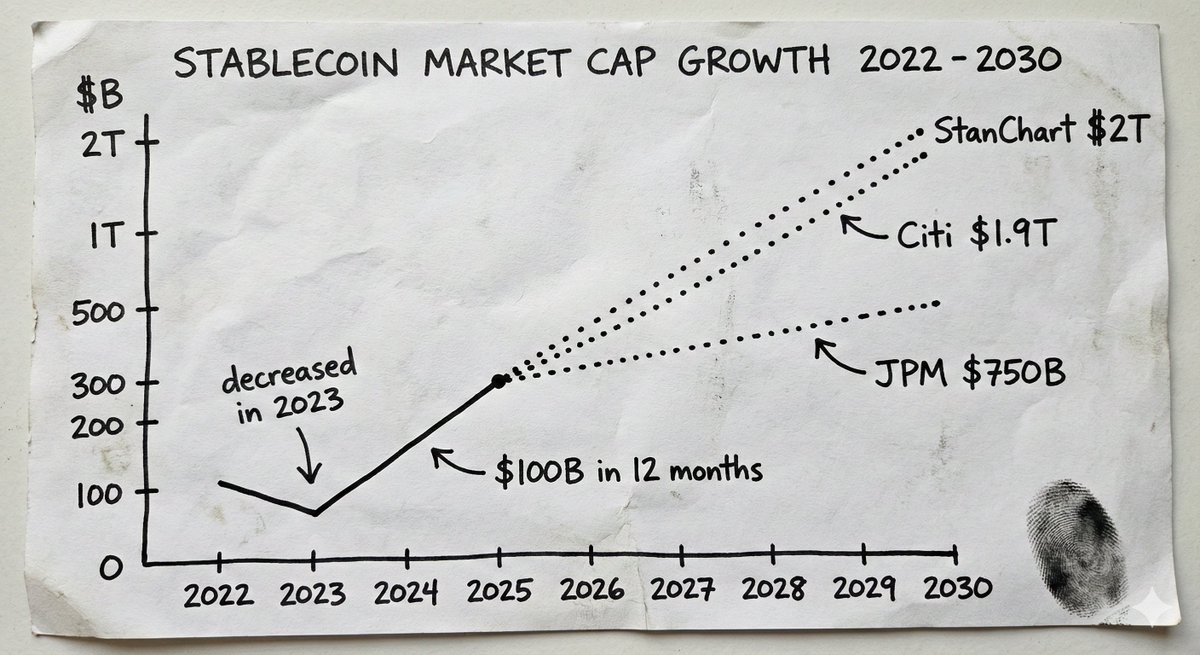

В 2025 году рынок стейблкоинов превысил 300 млрд долларов, увеличившись с 205 млрд на начало года. Менее чем за год предложение выросло почти на 100 млрд. Для сравнения: за весь 2024 год рост составил 70 млрд, а в 2023 году предложение даже сократилось.

Прогнозы отражают растущую уверенность институциональных участников. J.P. Morgan ожидает капитализацию рынка стейблкоинов в 500–750 млрд долларов в ближайшие годы. Базовый сценарий Citi — 1,9 трлн к 2030 году. Standard Chartered прогнозирует 2 трлн к 2028 году. Эмитенты стейблкоинов уже входят в число крупнейших держателей госдолга США в мире.

Это уже не столько история про крипто, сколько про деньги. Инфраструктура, сервисы и продуктовые уровни, которые обеспечат этот рост, станут одними из самых ценных активов десятилетия.

Чему нас научил Synapse

Изменения во многом связаны с осознанием: инфраструктура стейблкоинов строится на иных принципах доверия. Важно не только то, что решения на стейблкоинах дешевле и быстрее (это так), а то, что здесь вы доверяете математике и коду, а не централизованным организациям, обещающим: «деньги в безопасности».

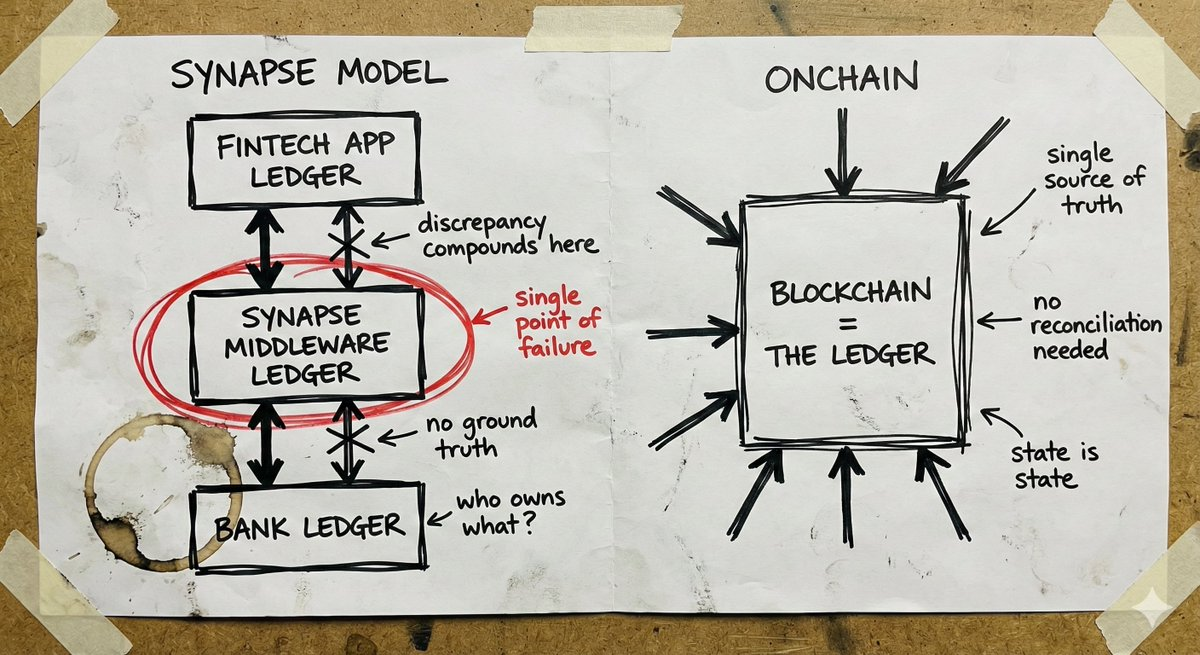

Чтобы понять, почему это важно, посмотрите на ситуацию с Synapse.

Synapse Financial Technologies была эталонной BaaS-компанией. При поддержке инвесторов первого эшелона она объединила более 100 финтех-партнеров с банками, застрахованными FDIC, обслуживая около 10 млн пользователей. Концепция была проста: финтехи получают банковские функции без необходимости становиться банками, банки — каналы распространения без разработки приложений, а клиенты — современные сервисы с традиционными гарантиями.

В апреле 2024 года Synapse объявила о банкротстве по главе 11. Более 100 000 человек потеряли доступ к своим средствам. Судебный управляющий обнаружил дефицит в 65–96 млн долларов между обязательствами перед клиентами и остатками на счетах банков. На слушании в декабре 2024 года управляющий (экс-глава FDIC) сравнила ситуацию с тем, как её отец потерял сбережения при распаде Югославии.

Корень проблемы — сбои в учете и сверке на уровне промежуточного ПО. Synapse вела учет распределения средств между финтехами и банками. Когда система дала сбой, исчезла объективная картина. Банки обвиняли друг друга, финтехи не имели прямого доступа к средствам клиентов, а обычные люди наблюдали, как их сбережения исчезают в бюрократической неопределенности.

В криптоиндустрии тоже были катастрофические провалы: FTX, Celsius, Terra/Luna. Все они связаны с централизованными кастодианами, рисковавшими средствами клиентов. Причина провалов та же, что и у Synapse: непрозрачные системы, где никто не видел реальную ситуацию до критического момента.

Вывод из провалов традиционного финтеха и криптоодинаков: если вы не видите, где находятся деньги, вы не можете быть уверены в их безопасности.

Самостоятельное хранение и вопрос страхования

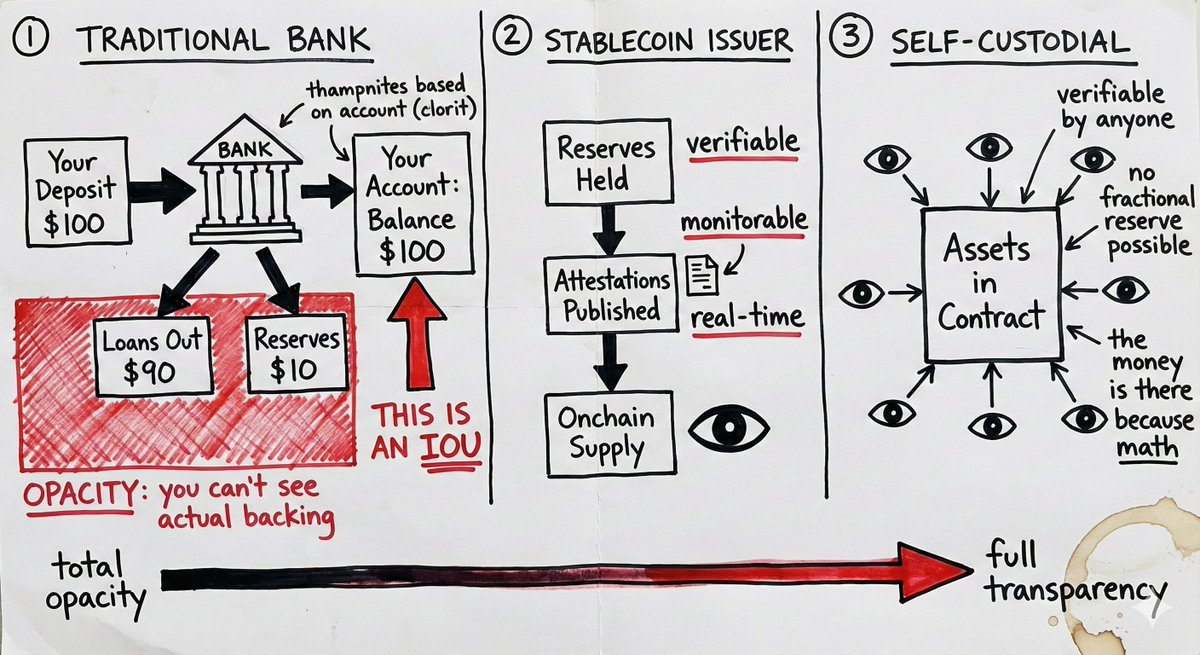

Стейблкоин-счета с самостоятельным хранением меняют модель рисков так, что страхование FDIC становится во многих случаях менее актуальным.

Традиционные банки работают по модели частичного резервирования. Внесённые средства банк выдает в кредит, удерживая лишь часть на счетах. Ваш «баланс» — долговое обязательство. Если многие одновременно потребуют деньги или кредиты окажутся невозвратными, средств не хватит. Страхование FDIC защищает от этого — это страховка от неэффективного управления капиталом банком.

Стейблкоин-счета с самостоятельным хранением работают иначе. Активы размещены в смарт-контракте. В любой момент можно проверить наличие средств. Это не долговое обязательство, не требование к частичному резерву, а реальные активы под контролем пользователя. Нет риска, связанного с кредитованием банком.

Но часто упускают из виду: сами стейблкоины несут риск эмитента. Смарт-контракт с USDC не спасет, если у Circle возникнет регуляторный кризис или массовый вывод резервов. Позиция в USDT — это доверие управлению резервами Tether. Самостоятельное хранение устраняет риск посредников, но не устраняет риск эмитента.

Разница в том, что риск эмитента можно мониторить. Доступны отчеты о резервах, можно отслеживать движения в блокчейне, диверсифицировать между эмитентами. Риски традиционного банка скрыты внутри институциональных структур до катастрофы.

Это не значит, что самостоятельное хранение подходит всем. Крупные организации могут предпочесть регуляторные рамки и страховые продукты. Но во многих случаях самостоятельное хранение с мониторингом риска эмитента — лучше, чем доверие непрозрачным институтам с поддержкой страховки.

Глобальный охват и последний шаг

Стейблкоины дают то, чего не может предложить традиционный финтех: настоящий глобальный охват с первого дня.

Кошелек работает везде. Смарт-контракту не важно, в какой юрисдикции пользователь. Транзакции между стейблкоинами изначально не имеют границ. Для компаний, выплачивающих удаленным подрядчикам, управляющих казначейством между структурами или рассчитывающихся с поставщиками, принимающими стейблкоины, инфраструктура работает глобально и мгновенно.

Для сравнения: традиционная экспансия требует местных банковских партнеров, лицензий (часто разных для разных видов деятельности), команд по комплаенсу и юридических лиц. Каждая страна — фактически новый стартап. Поэтому большинство необанков либо остаются на внутреннем рынке, либо годами выходят только на несколько стран. Revolut занимается этим почти десятилетие, но всё ещё не охватил все рынки.

Главный барьер для стейблкоин-инфраструктуры — последний шаг: связь с фиатом. Для ввода и вывода средств по-прежнему нужны местные лицензии и партнеры. Полностью избежать этого нельзя.

Но огромная разница между «нам нужно решить вопрос подключения фиата в этом рынке» и «нам нужно построить весь банковский стек с нуля для этого рынка». Последний шаг модульный. Можно подключать местных операторов для конвертации фиата без перестройки всей инфраструктуры. Стейблкоин-решения охватывают большую часть мира, а фиатных партнеров подключают по мере необходимости.

Традиционный финтех не может запуститься без полного стека в каждом рынке. Компании, изначально строящиеся на стейблкоинах, начинают глобально и решают вопросы последнего шага по мере роста. Это принципиально другая формула масштабирования.

Дискуссия о специализированных блокчейнах

Несколько хорошо финансируемых команд разрабатывают новые блокчейны специально для платежей в стейблкоинах. Основная идея: существующие сети оптимизированы под трейдинг, а не под платежи, и специализированная инфраструктура может обеспечить большую пропускную способность, меньшие задержки и инструменты для соблюдения требований по платежам.

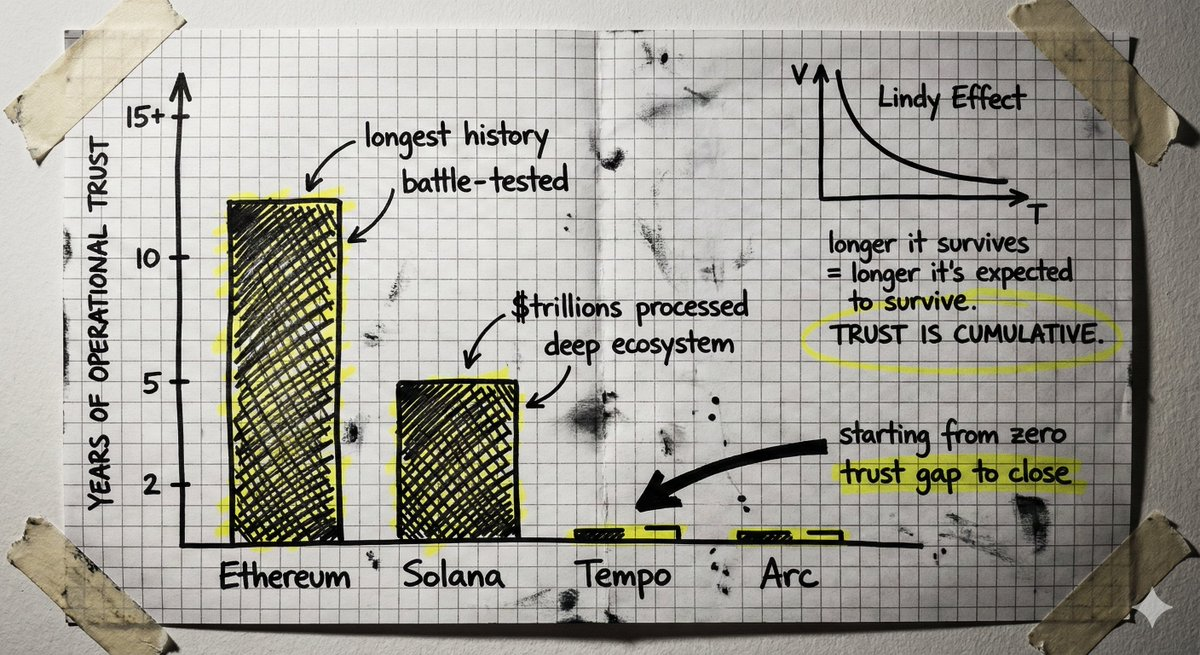

Это обоснованная гипотеза, которую разделяют многие эксперты. Stripe и Paradigm создают Tempo. У Circle есть Arc.

Однако есть и контраргумент.

Создание нового Layer 1 с нуля означает, что доверие к нему придется строить с чистого листа. Блокчейны — это машины доверия, и доверие формируется годами эксплуатации. Оно возникает благодаря отсутствию серьезных сбоев, миллиардам долларов, защищенным без взломов, экосистеме разработчиков, знающих все нюансы, и проверенному коду, выдержавшему атаки. Это эффект Линди в инфраструктуре.

У устоявшихся сетей уже есть это накопленное доверие. Solana обработала триллионы долларов в транзакциях. У неё есть инструменты, кошельки, мосты, интеграции. Ethereum работает ещё дольше. Вопрос в том, превышает ли разница между тем, что эти сети предлагают сейчас, и тем, что нужно платежам, разницу в доверии, которую должен восполнить новый блокчейн.

Есть и вопрос нейтральности. Сеть, контролируемая крупной платежной компанией, как бы «нейтрально» она ни позиционировалась, отражает интересы этой компании в своей архитектуре. Строительство на действительно нейтральной публичной инфраструктуре даёт иные гарантии.

Agentic Finance

Когда сейчас говорят об agentic finance, обычно имеют в виду агентов, управляющих вашими финансами: принимающих инвестиционные решения, управляющих портфелем, оптимизирующих всю вашу финансовую жизнь.

Но это не тот случай — по крайней мере, пока.

Настоящие возможности — в автоматизации рутины. Агенты могут выполнять задачи, которые сейчас требуют ручной работы: отслеживание счетов, сопоставление с заказами, инициирование платежей, возмещение расходов, выполнение регулярных транзакций. Не замена человеческого суждения в важных вопросах, а автоматизация процессов, которые отнимают время и создают операционные издержки.

Вопрос: как агент фактически переводит деньги?

Традиционная инфраструктура рассчитана на людей. Она предполагает, что транзакции инициирует человек с доступом. Передача агенту банковских логинов — это кошмар для безопасности и нарушение комплаенса. Агент может ошибиться, быть скомпрометирован или совершать ошибки с машинной скоростью.

Здесь стейблкоин-инфраструктура и смарт-контракты становятся по-настоящему важны. Агент не получает доступы, а лишь ограниченные права, зашитые в смарт-контракт. Переводить до X долларов за транзакцию, только на утвержденные адреса, только в определенное время или для конкретных целей. Ограничения реализованы кодом. Агент не может превысить полномочия, потому что полномочия определяются архитектурой.

Доверие, которое обеспечивают блокчейны — верифицируемое, ограниченное, прозрачное — именно то, что нужно, когда программное обеспечение самостоятельно распоряжается деньгами. В традиционных системах вы должны доверять, что агент не совершит злоупотреблений. В смарт-контрактах архитектура не позволяет выйти за рамки полномочий.

Это не решает всех проблем. Что делать, если агент ошибся в рамках своих полномочий? Кто отвечает, если агент одобрил мошеннический счет, который формально соответствовал всем критериям? Эти вопросы требуют решений.

Но отправная точка — ограниченные полномочия, зафиксированные архитектурой — органична для блокчейн-систем и неудобна для традиционной инфраструктуры. Agentic finance неизбежно станет реальностью. Безопасная инфраструктура для этого — стейблкоин-нэйтив.

Вызовы безопасности

Рост стейблкоинов привлекает команды с разным подходом к безопасности. Для некоторых (и их клиентов) это закончится плохо.

Наблюдается тренд: двигаться быстро, набирать пользователей, а сложные вопросы решать потом. Команды используют размытые определения self custody, скрывая реальные модели доверия. Интеграции внедряют без должной проверки безопасности и поставщиков. Экономят на управлении ключами. Считают операционную безопасность затратами.

Частично это объяснимо: рынок развивается стремительно, конкуренция высокая. Дополнительные месяцы на проработку безопасности могут стоить доли рынка.

В большинстве отраслей такой компромисс допустим. Но не в финансовой инфраструктуре.

Строить банк или что-то подобное — значит создавать доверие годами, а не кварталами. Это консервативное управление рисками даже тогда, когда агрессивные методы позволяют расти быстрее. Это системы, способные выдержать нештатные ситуации, которые пока никто не предвидел.

В 2026 году и далее победят те, у кого есть настоящая экспертиза и приоритет безопасности.

Проблема приватности

Мое мнение: приватность в криптоиндустрии пока была формальностью. Для трейдинга, DeFi и спекуляций её отсутствие не мешало. Большинство экосистемы работает с псевдонимными адресами и публичной историей транзакций.

Ситуация меняется, когда инфраструктура стейблкоинов выводит реальные бизнесы и экономическую деятельность в блокчейн.

Когда компании управляют казначейством на стейблкоин-решениях, приватность становится критичной. Утечка информации — реальная угроза: ваши поставщики, клиенты, денежные потоки — всё видно любому желающему. Серьезный бизнес не захочет раскрывать финансовые операции конкурентам, ни один CFO не перенесет значимые операции в систему, где всё прозрачно для всех.

Эту проблему нужно решать сейчас, пока она не стала барьером для внедрения.

Хорошая новость: приватность для стейблкоинов не требует полной киберпанк-модели. Не нужна абсолютная анонимность. Нужна селективная раскрываемость — принципиально другой подход.

Селективное раскрытие — это доказать необходимое без раскрытия лишнего. Доказать наличие достаточных средств, не показывая баланс. Подтвердить соответствие транзакции требованиям без раскрытия контрагента. Подтвердить соответствие личности, не передавая документы. Владелец видит всё, система проверяет то, что требует комплаенс, остальные видят только то, что раскрыто специально.

Технологии для этого уже есть. Я общался с отличными командами, которые строят инфраструктуру приватности.

Проблема в том, что эти технологии пока на ранней стадии. Это огромные кодовые базы, их сложно аудировать и формально проверять, они не прошли испытание временем. Им требуются иные предпосылки доверия и безопасности, чем у уже существующей инфраструктуры. Криптоиндустрия годами укрепляла базовые протоколы, накапливая операционное доверие через атаки и нештатные ситуации. Добавление новых, непроверенных слоев приватности может подорвать этот фундамент.

Главная задача — внедрить приватность без ущерба для безопасности. Возможно, потребуется глубже интегрировать приватность в L1 или искать подходы, не требующие доверия к новым криптографическим системам в масштабах отрасли.

Взгляд в будущее

В 2025 году рост стейблкоинов в основном заключался в переносе существующих финтех-решений на более эффективную инфраструктуру. Платежи, доходность, траты, карты. Mercury — но глобально. Revolut — но на блокчейне. Это нормально: быстрее, дешевле, и можно работать в рынках, куда традиционный финтех не добирается годами.

Но стейблкоин-инфраструктура открывает нечто большее, чем просто повышение эффективности. Появляются программируемые деньги. Доступ к интернет-рынкам капитала, где каждый день создаются новые финансовые примитивы. Возможность дать агентам управлять средствами с реальными гарантиями, а не просто надеяться на их добросовестность.

Это шанс переосмыслить, какими должны быть финансовые сервисы.

Пока слишком мало команд берутся за это. Возможность лежит на поверхности, но большинство индустрии по-прежнему использует финтех-модель 2015 года на новых рельсах. Хотелось бы увидеть перемены в 2026 году.

Отказ от ответственности:

- Статья перепечатана с [SimkinStepan]. Все права принадлежат оригинальному автору [SimkinStepan]. В случае возражений по перепечатке свяжитесь с командой Gate Learn, и ваш запрос будет оперативно рассмотрен.

- Отказ от ответственности: все мнения, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных материалов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое OpenLayer? Все, что вам нужно знать о OpenLayer

Что такое AIXBT от Virtuals? Все, что вам нужно знать об AIXBT

Какая платформа создает лучших AI-агентов? Мы тестируем ChatGPT, Claude, Gemini и другие

Обзор Топ-10 мем-монет ИИ

Все, что вам нужно знать о протоколе GT