12 главных победителей криптовалют 2025 года: кто в этом году сделал правильный выбор?

Если 2024 год стал годом возрождения криптовалют, то 2025 год ознаменовал собой окончательное легализационное оформление инфраструктуры отрасли.

В этом году развивающийся рынок начал январь с осторожным оптимизмом, а завершил декабрь уже с федеральным регулированием.

В результате образ криптовалют окончательно сменился с «казино» на «инфраструктуру рынков капитала».

В этот период объёмы перешли в ончейн, политика переместилась в Белый дом, а крупнейшие управляющие активами преодолели прежние сомнения, что наглядно доказало решение Vanguard в начале месяца разрешить крипто-ETF на своей платформе.

Однако, несмотря на рекордные потоки и законодательные успехи, не все участники получили одинаковую выгоду.

Победителями 2025 года стали не только активы, показавшие рост, но и протоколы, люди и продукты, которые фундаментально обеспечили себе место в будущем финансовой системы.

По анализу CryptoSlate, перед вами 12 ключевых победителей года и причины их успеха:

1. Соединённые Штаты и администрация Трампа

Обсуждать крипторынок 2025 года невозможно без признания решающего разворота США. Годами отрасль работала с оглядкой на Дубай или Сингапур.

В 2025 году США закрыли этот путь и оставили всех внутри — и это устроило всех. Эта победа принадлежит как юрисдикции, так и лидеру на вершине.

Администрация 47-го президента реализовала самые давние пожелания индустрии менее чем за год, фактически вернув экономику цифровых активов в США.

Несколько исполнительных указов в поддержку цифровых активов задали тон, однако стратегические победы были тактическими.

Подписание GENIUS Act 18 июля впервые дало федеральное определение стейблкоинов, а указ о «Стратегическом резерве биткоина» в марте дал понять суверенным фондам по всему миру, что цифровые активы — вопрос национальной безопасности.

Ключевым стало то, что благодаря смене руководства в SEC и CFTC администрация рассеяла туман «регулирования через принуждение».

По сути, действия Трампа задали курс на превращение США в «крипто-столицу мира».

- Прогноз на 2026 год: гегемония США. Ожидается агрессивный экспорт новых стандартов. Исполнительный указ от 1 января также прямо запрещает CBDC, открывая дорогу инновациям частного сектора: доллар останется цифровым, но его будут выпускать Tether, Circle и банки, а не ФРС.

2. Американские спотовые ETF (IBIT, а также Ethereum, Solana и XRP)

Главный инструмент институционального доступа не только выжил во второй год, но и добился успеха даже несмотря на слабую динамику BTC.

Это подтверждает тот факт, что BlackRock iShares Bitcoin Trust (IBIT) вошёл в топ-10 ETF США по притоку капитала, обогнав такие традиционные фонды, как Invesco QQQ Trust и SPDR Gold Trust (GLD).

Совокупный чистый приток IBIT (Источник: SoSo Value)

Помимо основного цифрового актива, спотовые ETF на Ethereum закрепились как основной канал входа для управляющих капиталом, сделав спор «не твои ключи — не твои монеты» неактуальным для институционалов.

Ключевым событием стал сентябрь: SEC одобрила стандарты листинга. Эта техническая, но важная победа сняла лишние бюрократические барьеры для новых продуктов, устранив необходимость отдельной заявки 19b-4 для каждого тикера.

В результате на рынок вышел поток новых продуктов на другие цифровые активы, такие как Solana и XRP, которые также показали сильные результаты.

- Прогноз на 2026 год: после открытия платформы Vanguard 1 декабря ожидается наплыв корзинных и covered-call продуктов. Развитие опционного рынка должно снизить волатильность, сделав класс активов привлекательным для консервативных пенсионных фондов.

3. Solana (SOL)

В 2025 году Solana окончательно избавилась от статуса «бета-версии», а нарратив «быстро, но ломается» ушёл в прошлое.

В то же время Solana совершила самый сложный поворот в криптоиндустрии за год, превратившись из «казино мемкоинов» в «слой ликвидности» глобального рынка.

Сохраняя культурное лидерство, CoinGecko отметил, что Solana второй год подряд — самая обсуждаемая экосистема блокчейна в мире.

Сеть больше не ограничивается спекулятивными токенами; теперь здесь сосредоточен эффективный капитал.

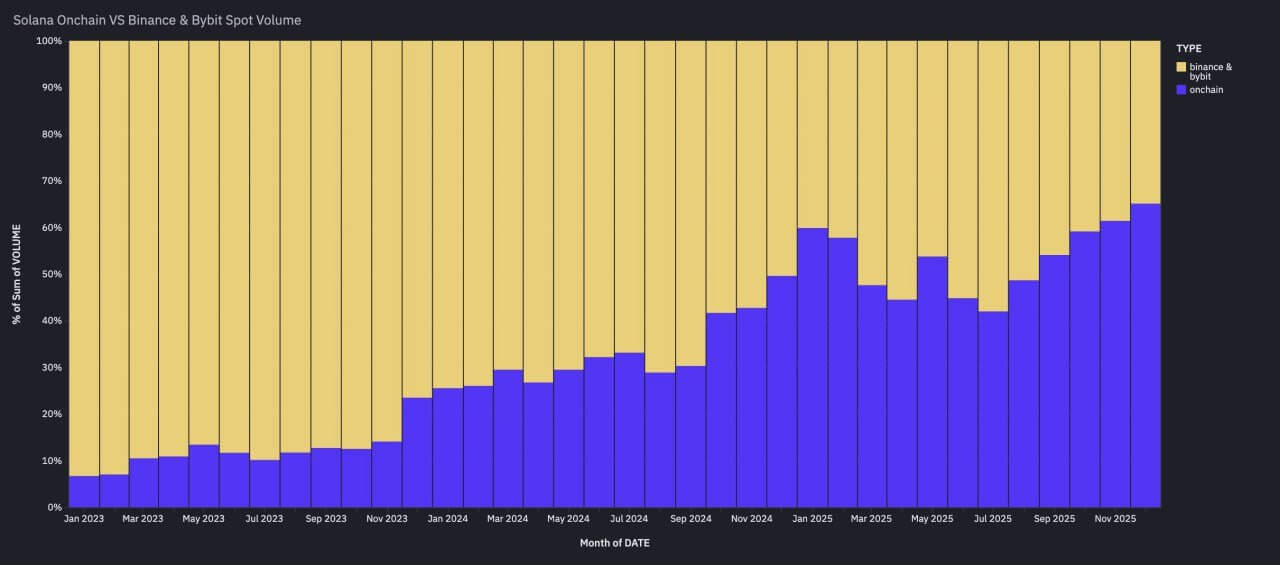

По данным Artemis , Solana стала ключевым слоем ликвидности: объём торгов SOL-USD в ончейне три месяца подряд превышал совокупный спотовый объём SOL на Binance и Bybit, двух из трёх крупнейших централизованных бирж по объёму.

Объём Solana в ончейне выше спотового объёма Binance и Bybit (Источник: Artemis)

По сути, Solana выделилась как основная площадка для операций, чувствительных к исполнению. Она конкурирует не только с Ethereum, но и с Nasdaq.

- Прогноз на 2026 год: этот перевес по объёму означает структурные изменения. Формирование цены теперь происходит в ончейне, а не на централизованных биржах. Solana входит в 2026 год не как «бета-сеть», а как основная площадка для высокочастотной торговли и стейблкоин-номинированной коммерции.

4. Ethereum layer-2 Base

Если Solana победила за счёт скорости, то Layer-2 сеть Base от Coinbase выиграла благодаря дистрибуции.

Используя огромную пользовательскую базу американской биржи, Base стала стандартной платформой для потребительских приложений и экспериментов со стейблкоинами.

Base доказала, что в 2025 году дистрибуция важнее новых криптографических решений. Это запуск «массовой» крипты — финтех-приложений, использующих крипто-инфраструктуру на бэкенде, незаметно для пользователя. Это мост между хаотичным ончейном и регулируемой безопасностью Coinbase.

- Прогноз на 2026 год: ожидается развитие «коммерции, встроенной в кошельки». Base, вероятно, станет ядром для выхода Coinbase на рынок платежей для мерчантов.

5. Ripple и XRP

После лет юридической неопределённости 2025 год стал годом, когда Ripple и XRP наконец получили свободу.

Многолетняя тяжба между компанией и SEC завершилась окончательным решением, открывшим путь для институционального внедрения.

В результате нарратив XRP мгновенно сменился с «юридического риска» на «двигатель ликвидности», что повысило его стоимость и позволило запустить первые спотовые XRP ETF в ноябре.

Дневной оборот XRP ETF (Источник: SoSo Value)

Одновременно компания Ripple активно скупала инфраструктуру традиционных финансов.

Ripple инвестировала более 4 млрд долларов в стратегические приобретения, включая покупку прайм-брокера Hidden Road, компании по управлению казначейством GTreasury и поставщика стейблкоин-инфраструктуры Rail.

Эти шаги превратили Ripple из «платёжной компании» в полноценного институционального игрока.

- Прогноз на 2026 год: «ETF-изация» XRP только начинается. С уходом юридических рисков и запуском продуктов Уолл-стрит 2026 год станет годом интеграции. Новые казначейские и брокерские подразделения начнут кросс-продажи стейблкоина RLUSD клиентам из Fortune 500, что наконец свяжет XRP Ledger с корпоративными балансами.

6. Zcash и сектор приватности

Главным камбэком года стали Zcash и весь сектор приватности.

Став безусловным лидером по доходности в 2025 году, приватные монеты избавились от клейма «нелегальных» и стали фаворитами эпохи постнаблюдения.

Лучшие результаты приватных монет в 2025 году (Источник: Artemis)

Хотя Zcash лидировал, импульс был секторным: разработчики Ethereum ускорили приватные инициативы, а другие решения наконец вышли в мейннет.

Кроме того, регуляторное потепление стало очевидным: SEC провела официальные встречи с лидерами приватных протоколов для обсуждения compliant-архитектуры. Ещё год назад это было немыслимо.

- Прогноз на 2026 год: зарождение «конфиденциального DeFi». В 2026 году приватность станет премиальной функцией для compliant-игроков. Уолл-стрит активно внедрит инструменты «селективного раскрытия» для защиты от MEV и сохранения торговых стратегий.

7. Токенизация (RWA)

Реальные активы (RWA) перешли из «пилотных проектов» в «критическую инфраструктуру» благодаря дружелюбной позиции SEC.

Отказ Комиссии от жёсткого надзора позволил крупным игрокам интегрировать такие активы без риска получить уведомление Wells.

Знаковым событием стало принятие фонда BlackRock BUIDL в качестве внебиржевого залога на Binance, что размывает границы между TradFi и крипторынком.

К декабрю токенизированные фонды денежного рынка и гособлигации превысили 8 млрд долларов под управлением, а общий рынок RWA достиг около 20 млрд долларов.

RWA-активы (Источник: RWA.xyz)

Кроме того, такие гиганты, как BlackRock, JPMorgan, Fidelity, Nasdaq и DTCC, делают ставку на сектор, чтобы сделать финсектор прозрачнее и эффективнее.

Как отметил председатель SEC Пол Аткинс:

«Ончейн-рынки принесут инвесторам большую предсказуемость, прозрачность и эффективность».

- Прогноз на 2026 год: эффективность уровня РЕПО. По мере интеграции этих активов крупными банками вроде JPM и BNY появятся круглосуточные рынки залогов, а сектор приблизится к 18 млрд долларов под управлением.

8. Стейблкоины

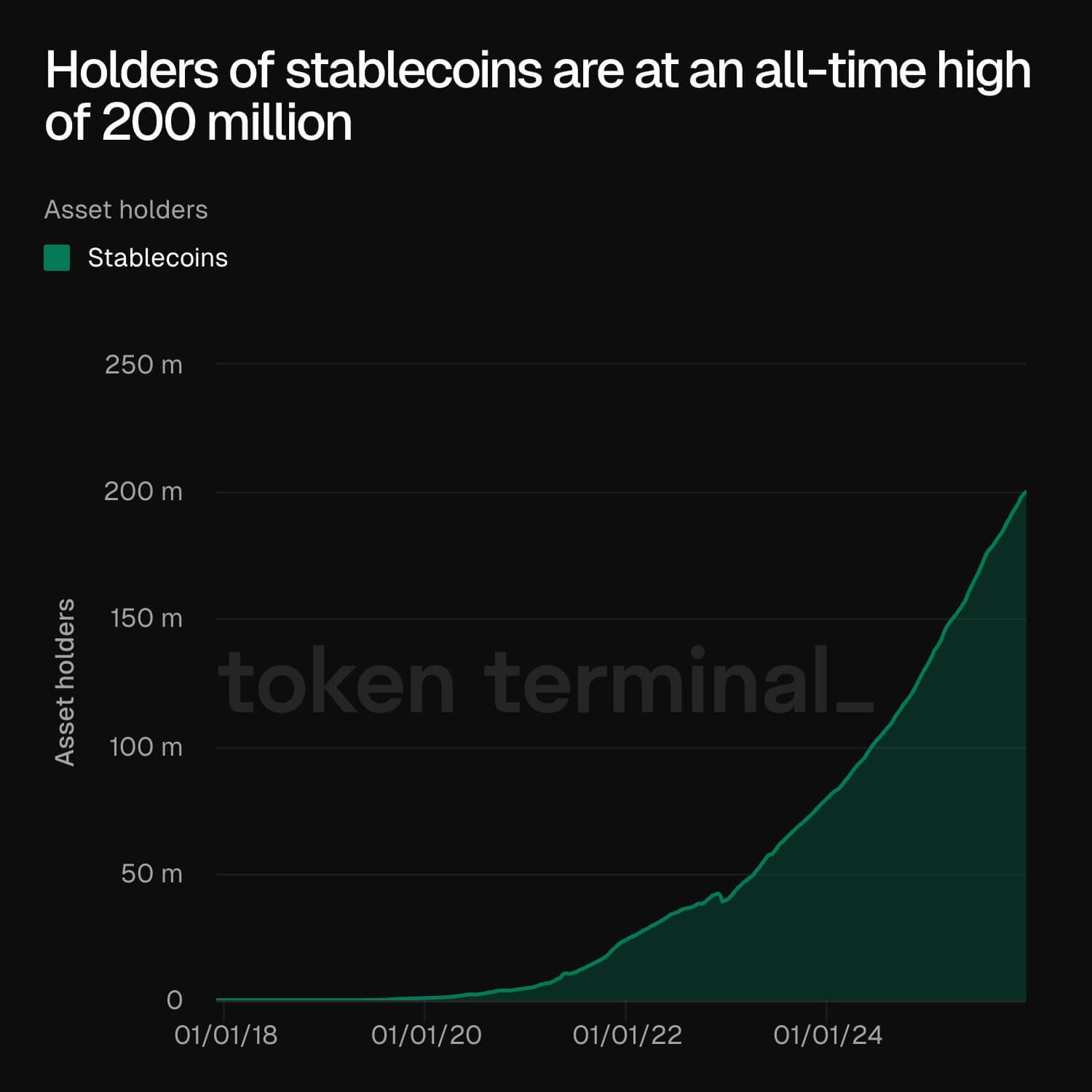

Дискуссия о «киллер-приложении» завершена. Стейблкоины — это инфраструктура. Капитализация сектора превысила 300 млрд долларов в октябре, а предложение стейблкоинов на Ethereum достигло рекордных 166 млрд долларов в сентябре.

По данным Token Terminal , общее число держателей стейблкоинов достигло рекордных 200 млн.

Держатели стейблкоинов (Источник: Token Terminal)

Это доказывает, что рост сектора обусловлен возможностью моментальных расчётов 24/7 по всему миру.

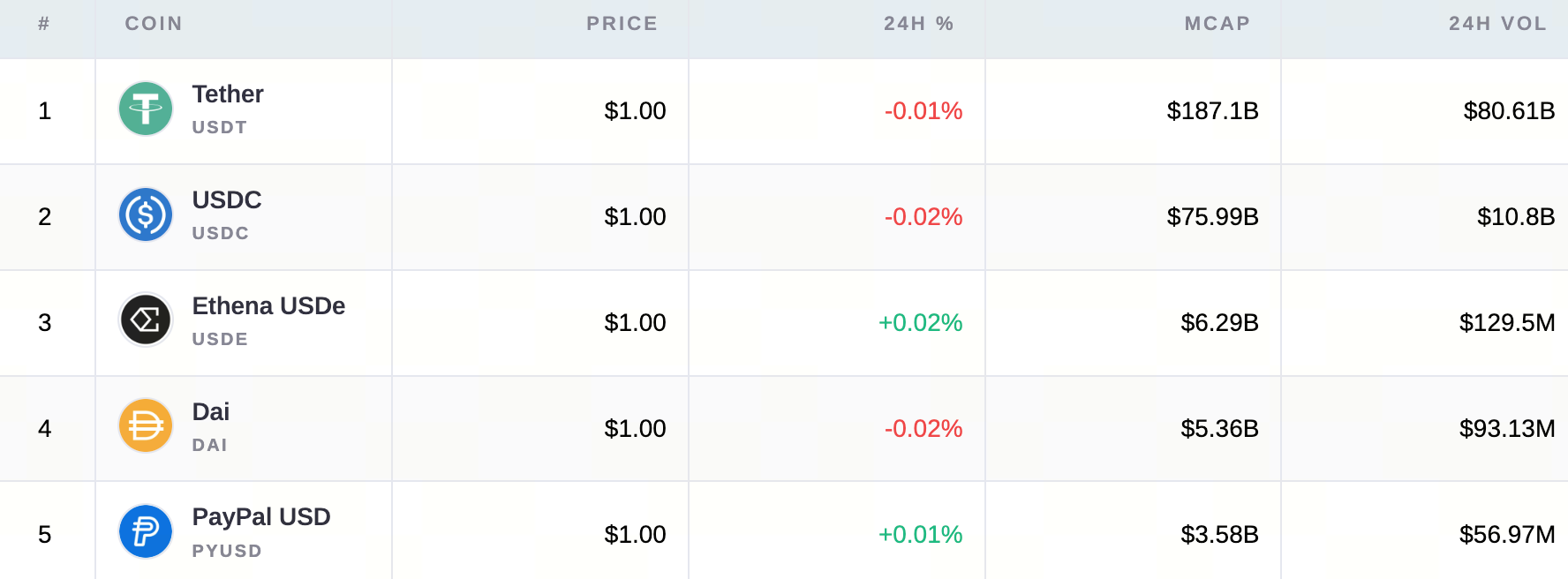

Крупнейшие стейблкоин-активы по капитализации

Смотреть все стейблкоин-активы

Между тем законодательный прогресс в США, особенно принятие GENIUS Act, дал банкам правовую определённость для выхода на рынок.

По сути, стейблкоины — это уже не просто инструмент для торговли, а слой расчётов для глобального финтеха. Как отметил основатель Open Eden Джереми NG, сказав:

«Стейблкоины перешли из крипто-инфраструктуры в финансовую инфраструктуру».

- Прогноз на 2026 год: доходность. Ожидается, что программируемые казначейства и валютные кейсы увеличат объём сектора до 380 млрд долларов в следующем году.

9. Перпетуальные DEX

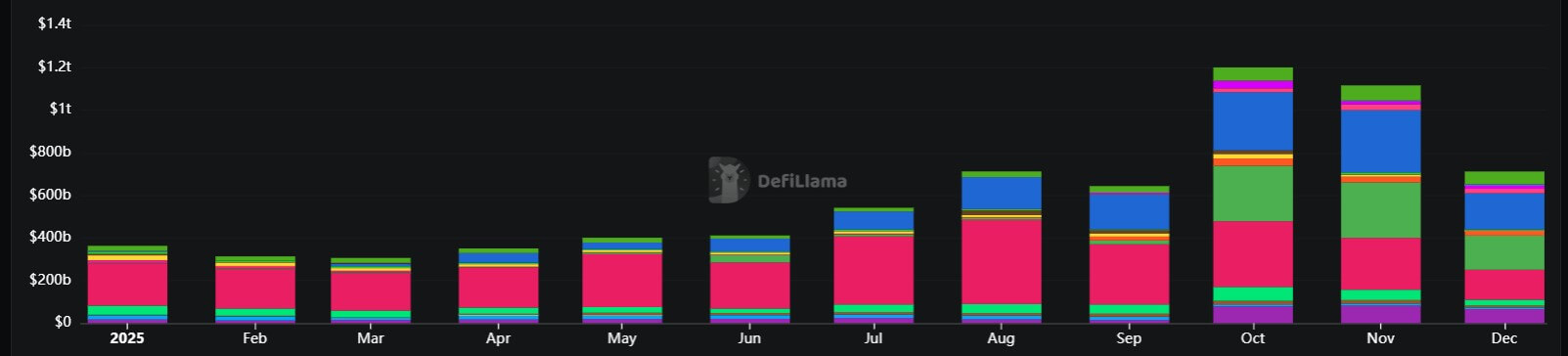

Ончейн-деривативы преодолели барьер доверия: месячные объёмы достигли рекордных 1,2 трлн долларов в октябре.

Сектор победил, потому что перетянул объёмы с централизованных бирж (CEX) благодаря self-custody и лучшим стимулам.

Рост объёмов перп DEX (Источник: DeFiLlama)

Рост perp DEX таких как Hyperliquid и Aster говорит о зрелости структуры DeFi-рынка. Всё больше трейдеров готовы доверять миллиарды смарт-контрактам, чтобы избежать контрагентского риска.

- Прогноз на 2026 год: ончейн open interest (OI) становится легитимным макроиндикатором. Однако 2026 год, вероятно, принесёт жёсткую ценовую войну за удержание объёма в 1,2 трлн долларов.

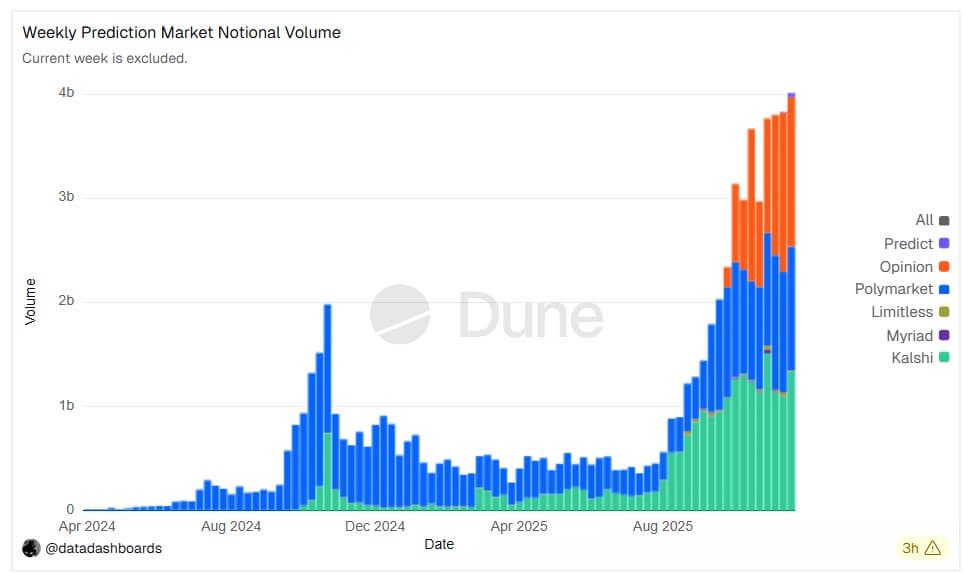

10. Предсказательные рынки

2025 год стал годом, когда event-контракты вошли в мейнстрим США: Kalshi и Polymarket, два лидера сектора, показали рекордные результаты.

Однако главным итогом стало то, что в сектор пришли крупные традиционные финкомпании и крипто-компании вроде Gemini и Coinbase.

Сектор победил, потому что стал мостом между «игрой» и «финансами». Благодаря новому режиму CFTC у Polymarket, event-контракты превращаются из нишевых инструментов в регулируемые хеджевые продукты.

- Прогноз на 2026 год: листинг продуктов. Event-контракты становятся стандартизированным классом активов. Ожидается рост объёма «экономики исходов» до 60 млрд долларов за счёт wallet-рейлов и потоков USDC.

11. Гонконг

Пока США занимались законодательством, Гонконг сосредоточился на превосходстве исполнения — и данные это подтверждают. В III квартале 2025 года рынок ETP Гонконга обогнал Южную Корею и Японию и стал третьим в мире по обороту: средний дневной оборот достиг 37,8 млрд гонконгских долларов (+150% год к году).

Стратегия регуляторной ясности привела к конкретным биржевым достижениям. Режим VATP (Virtual Asset Trading Platform) превратился из «условно лицензированного» статуса в полноценную экосистему.

К середине 2025 года SFC выдал полные лицензии новым крупным мировым биржам, доведя их общее число до 11. Это позволило сконцентрировать институциональную ликвидность региона в compliant-сети, изолировав нерегулируемых игроков.

Одновременно вступивший в силу 1 августа закон о стейблкоинах создал идеальную песочницу, куда к сентябрю подали заявки более 30 участников.

- Прогноз на 2026 год: эффект «лицензированного стейблкоина». С выдачей первых лицензий в начале 2026 года Гонконг станет расчётным хабом Азии. Совмещая топ-3 рынок ETP с лицензированными стейблкоин-рейлами, город закрепляет статус «клапана институциональной ликвидности» для APAC-региона.

12. Ранние энтузиасты (криптоинвесторы)

Последнее место в списке занимает именно вы — те, кто остался.

За последние тяжёлые годы ранним энтузиастам твердили, что крипта — это мошенничество, пузырь или тупик. Они пережили крах 2022 года, регуляторную удавку времён Гэнслера и скуку 2024 года. В 2025 году они были оправданы.

Этот год был не только про «рост чисел», но и про «правильность гипотезы».

В результате ранние энтузиасты опередили крупнейшие институты мира. Когда BlackRock, Vanguard и суверенные фонды наконец массово вошли на рынок, они покупали активы у тех, кто верил в них в самые трудные времена.

- Прогноз на 2026 год: по мере того как эта группа обретает поколенческое богатство, она не покидает экосистему — а становится её банкирами. Эти инвесторы станут главными поставщиками ликвидности (LP) для новых децентрализованных рынков капитала, финансируя следующий виток инноваций, который банки не успевают понять.

Дисклеймер:

- Данная статья перепечатана с сайта [Cryptoslate]. Все авторские права принадлежат оригинальному автору [Oluwapelumi Adejumo]. В случае возражений против перепечатки просьба связаться с командой Gate Learn для оперативного урегулирования.

- Отказ от ответственности: мнения, выраженные в статье, принадлежат только автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.

Пригласить больше голосов

Содержание

1. Соединённые Штаты и администрация Трампа

2. Спотовые ETF США (IBIT, а также группа Ethereum, Solana и XRP)

3. Solana (SOL)

4. Ethereum layer-2 Base

5. Ripple и XRP

6. Zcash и сектор приватности

7. Токенизация (RWA)

8. Стейблкоины

9. Перпетуальные DEX

10. Предсказательные рынки

11. Гонконг

12. Ранние сторонники (криптоинвесторы)

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году