以太坊上穩定幣支付使用情況之實證分析

本報告以實證方式分析穩定幣於支付領域的實際應用,涵蓋個人對個人(P2P)、企業對企業(B2B)以及個人與企業間(P2B/B2P)的交易型態。

本報告以實證方式分析穩定幣於支付領域的實際應用,涵蓋個人對個人(P2P)、企業對企業(B2B)以及個人與企業間(P2B/B2P)的交易型態。研究團隊運用 Artemis 資料集,獲取錢包地址元資料,包括地理位置推估、機構所有權標籤及智能合約識別,並依交易雙方錢包屬性進行分類。本報告聚焦於 Ethereum 網路,該網路承載全球約 52% 的穩定幣供應,重點分析 USDT 與 USDC 兩大主流穩定幣,合計市占率高達 88%。儘管過去一年穩定幣應用及監管有明顯進展,核心問題仍待釐清:穩定幣在支付領域的實際使用佔比與其他活動相比究竟如何?本報告揭示穩定幣支付採用的主要驅動因素,並為未來趨勢預測提供參考依據。

1. 背景

近年來,穩定幣的採用率顯著提升,供應總量突破 2,000 億美元,目前每月原始轉帳規模超過 4 兆美元。區塊鏈網路為每筆交易提供全透明紀錄,便於分析,但由於鏈上帳戶具匿名性且缺乏交易目的(如國內支付、跨境支付、交易等)資訊,交易與用戶分析仍具挑戰。此外,Ethereum 等網路上的智能合約與自動化交易進一步提升分析難度,一筆交易可能涉及多個智能合約與代幣互動。因此,如何評估穩定幣在支付領域的實際應用與其他活動(如交易)相比,仍是亟需解決的核心課題。許多學者正積極研究此議題,本報告則針對穩定幣使用情形,特別是支付領域的評估,提出補充方法。

目前評估穩定幣整體及支付用途主要有兩大方法。第一為資料篩選法,運用區塊鏈原始交易資料,透過過濾去除雜訊,提升穩定幣支付用途的估算準確性。第二則是針對主要穩定幣支付服務商進行調查,根據其公開揭露的支付資料估算穩定幣活動。

Visa Onchain Analytics Dashboard 由 Visa 與 Allium Labs 共同開發,採用資料篩選法。該方法透過過濾處理,降低穩定幣活動資訊的雜訊。資料顯示,原始資料經過篩選後,穩定幣每月總交易量由約 5 兆美元降至 1 兆美元。若僅計算零售交易量(單筆低於 250 美元),則僅為 60 億美元。本報告採用與 Visa Onchain Analytics Dashboard 類似的篩選方式,但更聚焦於將交易明確標記為支付行為。

第二種基於企業調查的方法應用於 Fireblocks《State of Stablecoins 2025》報告及《Stablecoin Payments from the Ground Up》報告。兩份報告均以區塊鏈支付領域主要企業的揭露資訊為基礎,估算穩定幣直接用於支付的情況。《Stablecoin Payments from the Ground Up》報告更進一步對穩定幣支付規模進行總體估算,並將支付分為 B2B、B2C、P2P 等類型。報告指出,截至 2025 年 2 月,結算年化規模約為 723 億美元,其中絕大多數為 B2B。

本文核心貢獻在於採用資料篩選方法,估算穩定幣鏈上支付用途。研究結果揭示穩定幣使用現況,並提供更優化的估算方式。同時,本報告為研究者提供利用資料篩選處理區塊鏈原始資料、降低雜訊並提升估算準確性的參考。

2. 資料

本研究資料涵蓋 2024 年 8 月至 2025 年 8 月期間 Ethereum 區塊鏈上的所有穩定幣交易。分析重點為主流穩定幣 USDC 與 USDT,因其市占率高且價格穩定,有助降低分析雜訊。僅納入轉帳交易,排除鑄造、銷毀及跨鏈橋交易。表 1 彙整本次分析所用資料集之整體狀況。

表 1:交易類型彙整

3. 方法與結果

本節詳細說明穩定幣使用情形的分析方法,重點聚焦支付交易。首先,透過區分智能合約互動交易與 EOA 到 EOA(外部帳戶)轉帳,將後者歸類為支付交易,流程詳見 3.1 節。接著,3.2 節介紹如何運用 Artemis 的 EOA 帳戶標籤資料,將支付交易進一步細分為 P2P、B2B、B2P、P2B 及機構內部交易。最後,3.3 節則分析穩定幣交易的集中度。

3.1 穩定幣支付(EOA)與智能合約交易:

在 DeFi 領域,許多交易涉及智能合約,並在同一筆交易中組合多種金融操作,例如透過多個流動性池進行代幣兌換。這種複雜性使得僅分析穩定幣支付用途更加困難。

為簡化並提升穩定幣區塊鏈交易標記為支付的準確性,本報告將穩定幣支付定義為任何 EOA 地址間的 ERC-20 穩定幣轉帳(排除鑄造與銷毀交易)。未被標記為支付的交易則歸為智能合約交易,包括所有涉及智能合約互動的交易(如 DeFi 交易)。

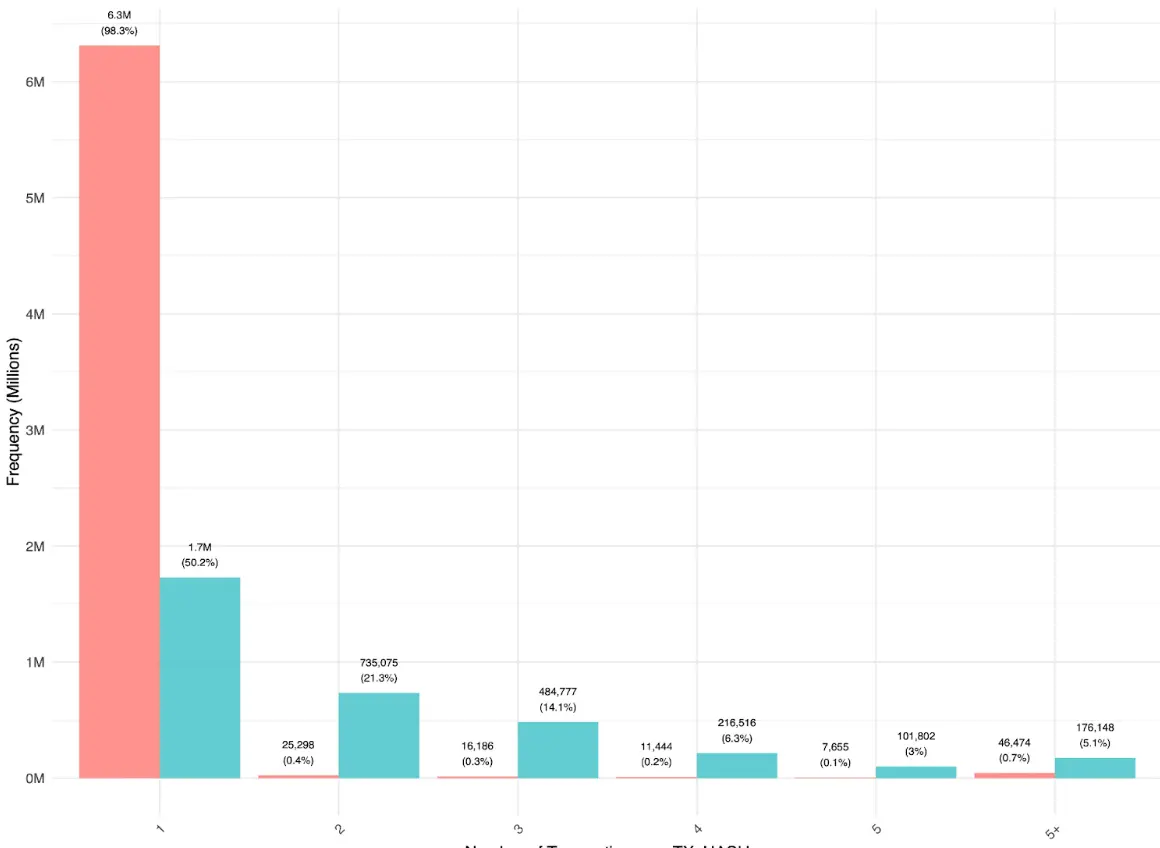

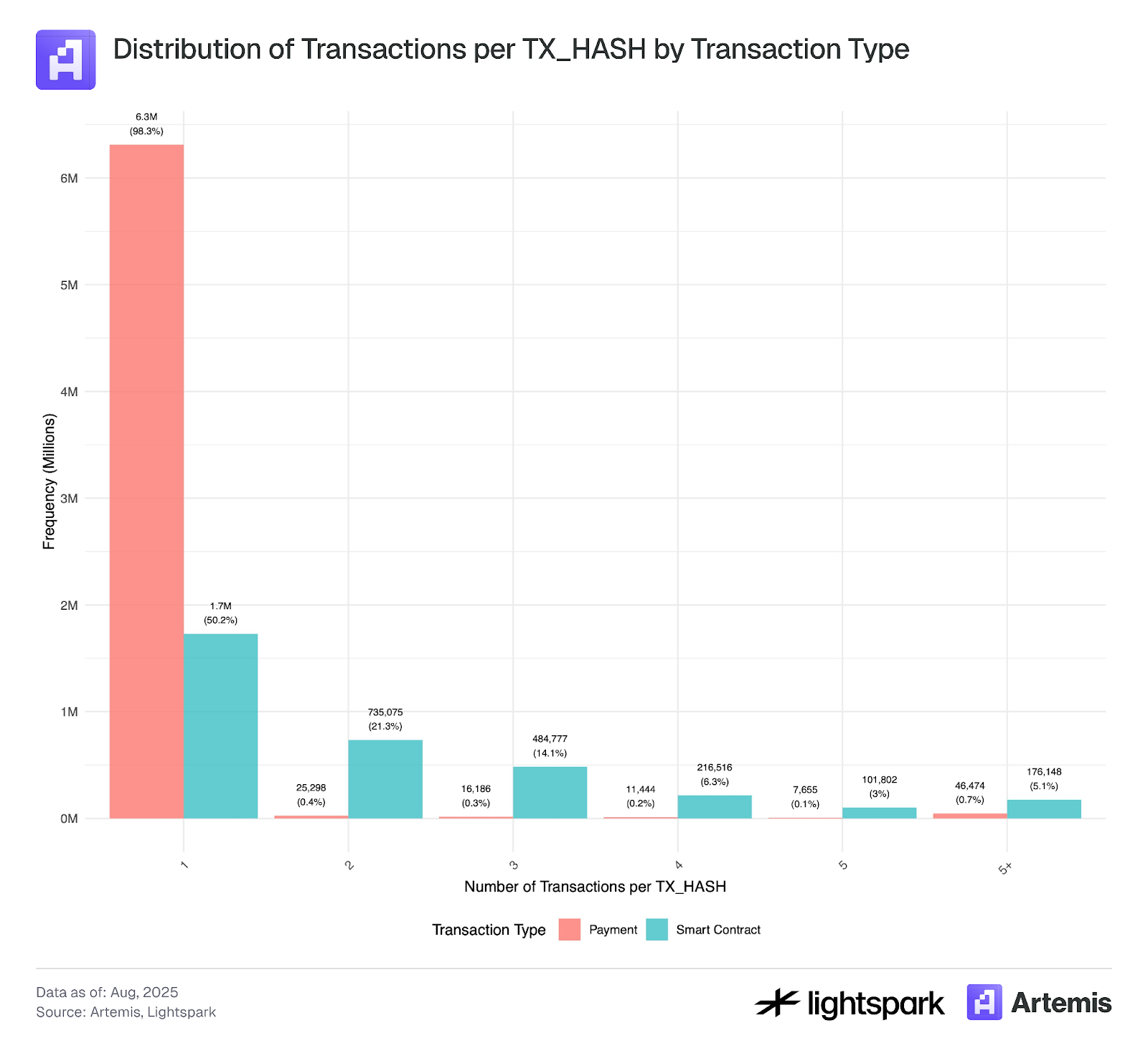

圖 1 顯示,多數用戶間支付(EOA-EOA)為單筆轉帳,部分同一交易雜湊下的多 EOA-EOA 轉帳主要由聚合器完成,顯示聚合器在簡單轉帳中的使用率偏低。相較之下,智能合約交易分布不同,包含多次轉帳的交易數量明顯較多,顯示在 DeFi 操作中,穩定幣通常於不同應用與路由器間流轉,最終回到 EOA 帳戶。

圖 1:

* 本次分析樣本涵蓋 2025 年 7 月 4 日至 2025 年 7 月 31 日之交易。

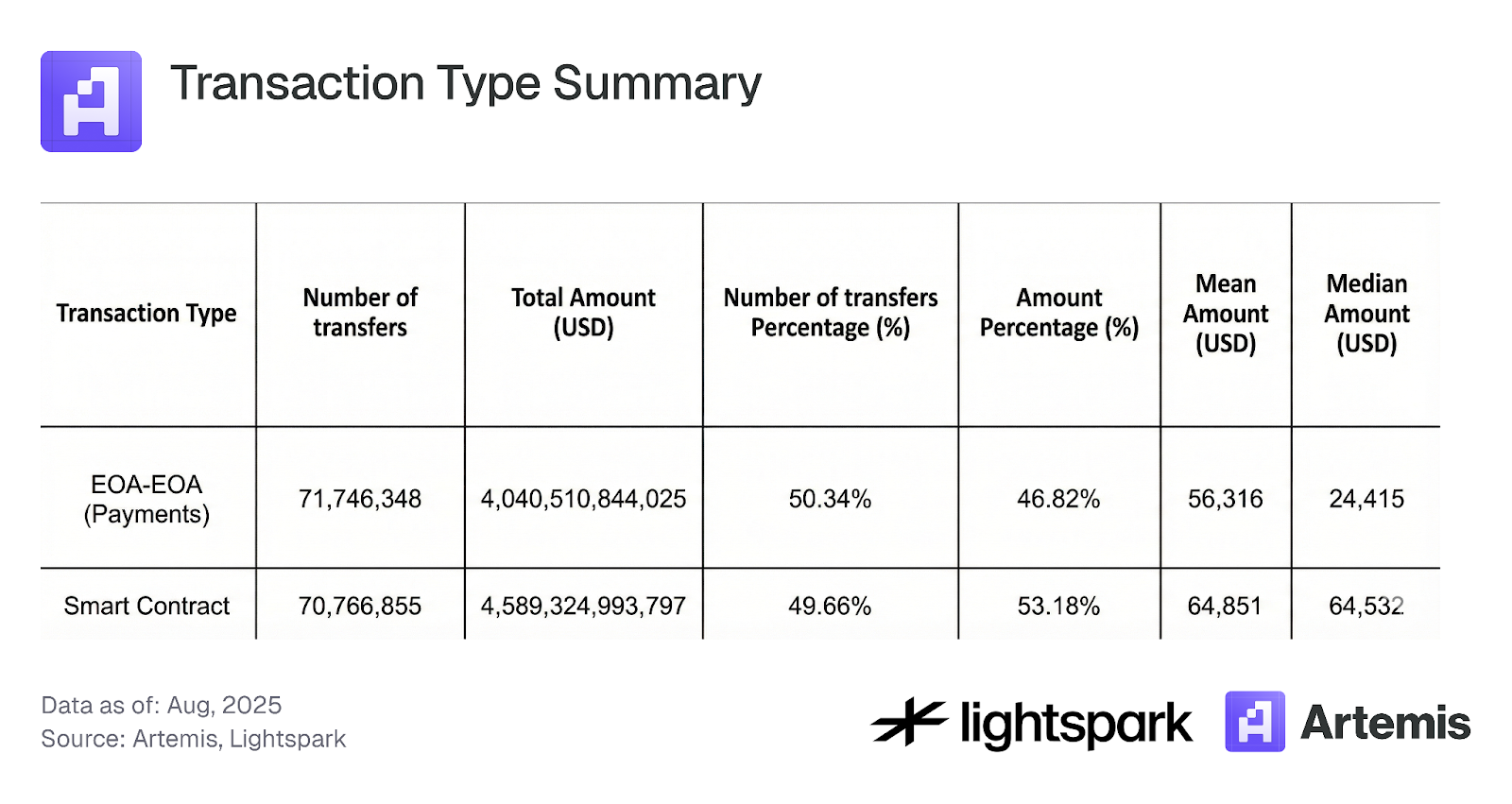

表 2 與圖 2 顯示,支付(EOA-EOA)與智能合約交易(DeFi)在交易數量上大致各占一半,智能合約交易占 53.2% 的交易量。但圖 2 顯示,交易量(總轉帳金額)波動遠大於交易數量,顯示大額 EOA-EOA 轉帳(主要由機構發起)是波動主因。

表 2:交易類型彙整

圖 2:

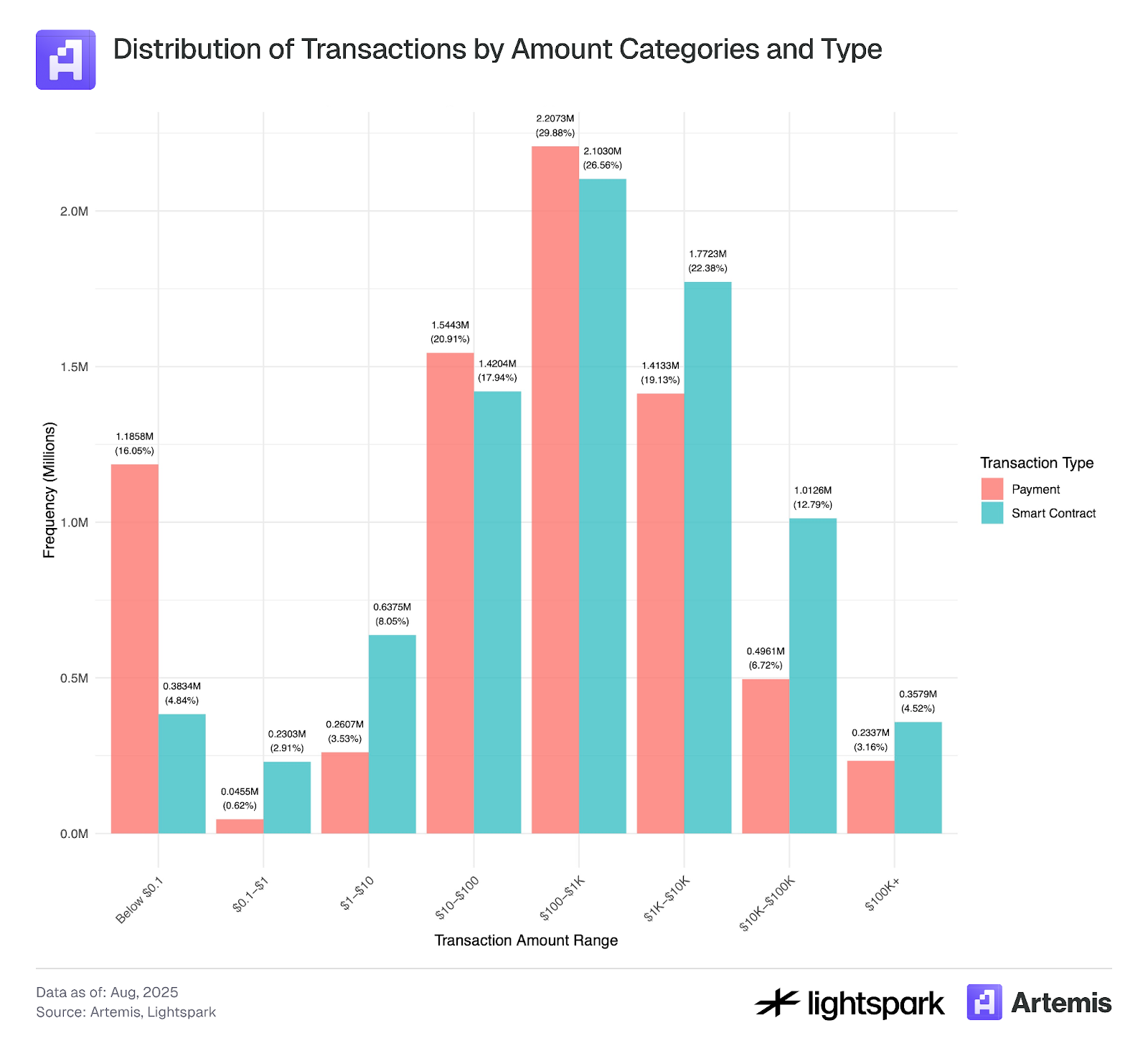

圖 3 分析了支付(EOA-EOA)與智能合約交易的金額分布。兩類交易的金額分布均呈現肥尾常態分布,均值在 100 至 1,000 美元之間。但低於 0.1 美元的交易出現明顯峰值,可能顯示機器人交易或虛假交易操控,與 Halaburda 等(2025)及 Cong 等(2023)所描述的刷量行為相符。由於 Ethereum Gas 費通常高於 0.1 美元,低於此門檻的交易需進一步審查並可能排除於分析之外。

圖 3:

* 本次分析樣本涵蓋 2025 年 7 月 4 日至 2025 年 7 月 31 日之交易

3.2 支付類型:

運用 Artemis 標籤資訊,可進一步分析 EOA 帳戶間的支付。Artemis 為大量 Ethereum 錢包地址提供標籤,可識別如 Coinbase 等機構錢包。支付分為五類:P2P、B2B、B2P、P2B 及機構內部交易,說明如下。

P2P 支付:P2P 區塊鏈支付指用戶間直接透過區塊鏈網路轉帳資金。在帳戶型區塊鏈(如 Ethereum)中,P2P 交易定義為一用戶錢包(EOA 帳戶)向另一用戶錢包轉移數位資產,過程全程於區塊鏈上記錄與驗證,無須中介。

主要挑戰在於如何判斷帳戶體系下兩錢包間的交易是否真正發生在兩個主體(個人而非企業)間,能否準確歸類為 P2P。例如,用戶於自身多個帳戶間轉帳(Sybil 帳戶)不應計為 P2P,但若將所有 EOA 間交易都視為 P2P,則可能誤判。此外,若 EOA 由企業持有,如 Coinbase 等 CEX,則該錢包並非真實個人所有。本資料集可標記大量機構與企業 EOA 錢包,但標籤未盡完善,部分企業持有但未被記錄的錢包可能被誤標為個人錢包。

此外,此方法無法識別透過中介進行的區塊鏈 P2P 支付,即「穩定幣三明治」模式:資金先匯至中介,中介將其兌換為加密貨幣,透過區塊鏈轉帳後,接收方再由另一中介(或同一中介)兌換回法幣。區塊鏈轉帳為「三明治」中間層,法幣兌換為外層。識別此類交易困難在於中介會將多筆交易打包以降低 Gas 費,部分關鍵資訊(如具體金額與用戶數)僅於中介平台可見。

B2B:企業對企業(B2B)交易指企業間透過區塊鏈進行的電子轉帳。穩定幣支付發生於兩個已知機構 EOA 錢包間(如 Coinbase 到 Binance)。

機構內部交易:同一機構的兩個 EOA 錢包間的交易標記為機構內部交易。

P2B(或 B2P):個人與企業間的交易,包括個人到企業或企業到個人的電子轉帳。

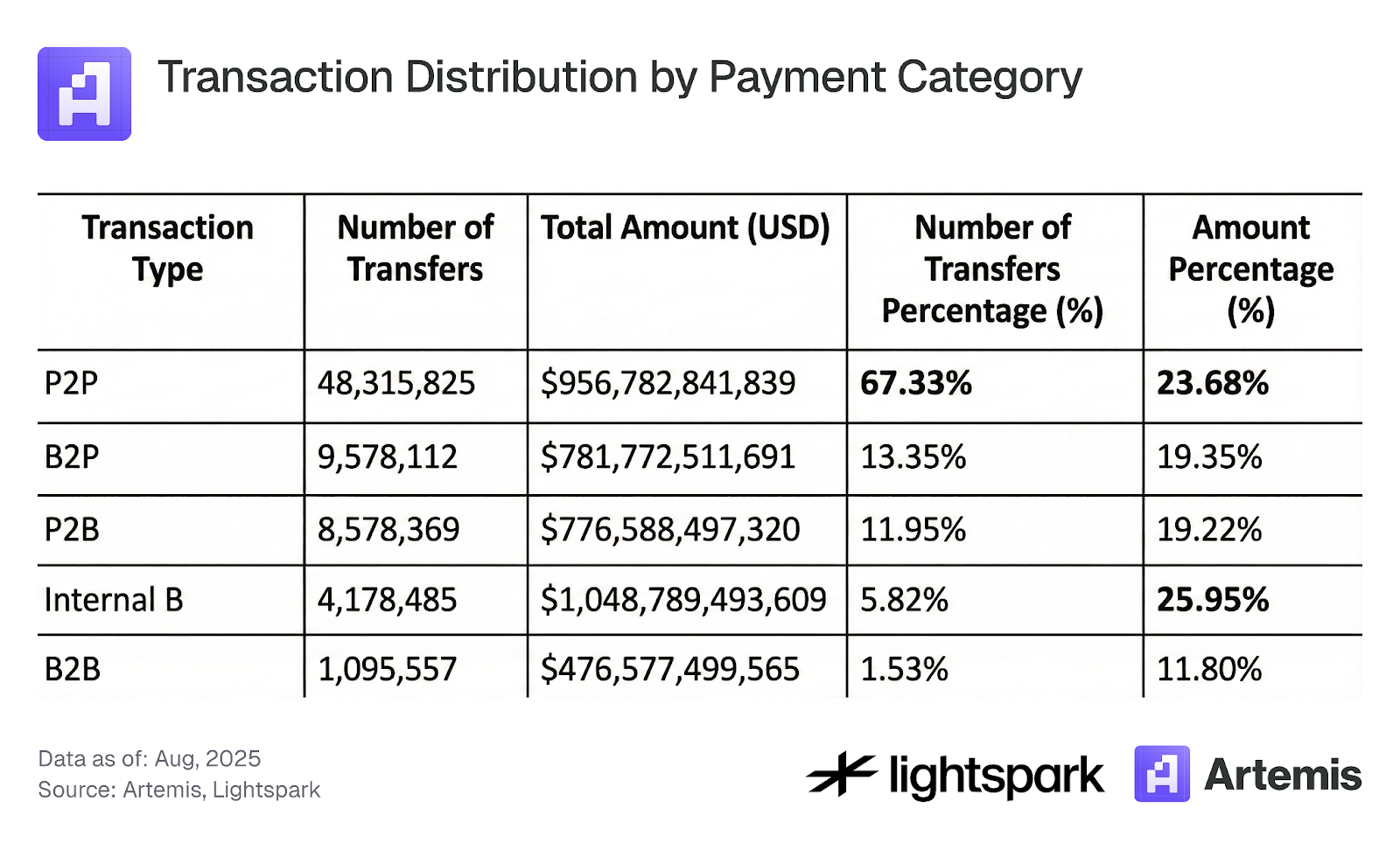

依上述標記方式,分析支付資料(僅 EOA-EOA 轉帳),主要結果見表 3。資料顯示,EOA-EOA 交易中 67% 屬 P2P,但僅占支付總量 24%,顯示 P2P 用戶轉帳金額遠低於機構。此外,機構內部交易支付量較高,值得進一步探討其於支付活動分析中的意義與計量方式。

表 3:支付類別交易分布

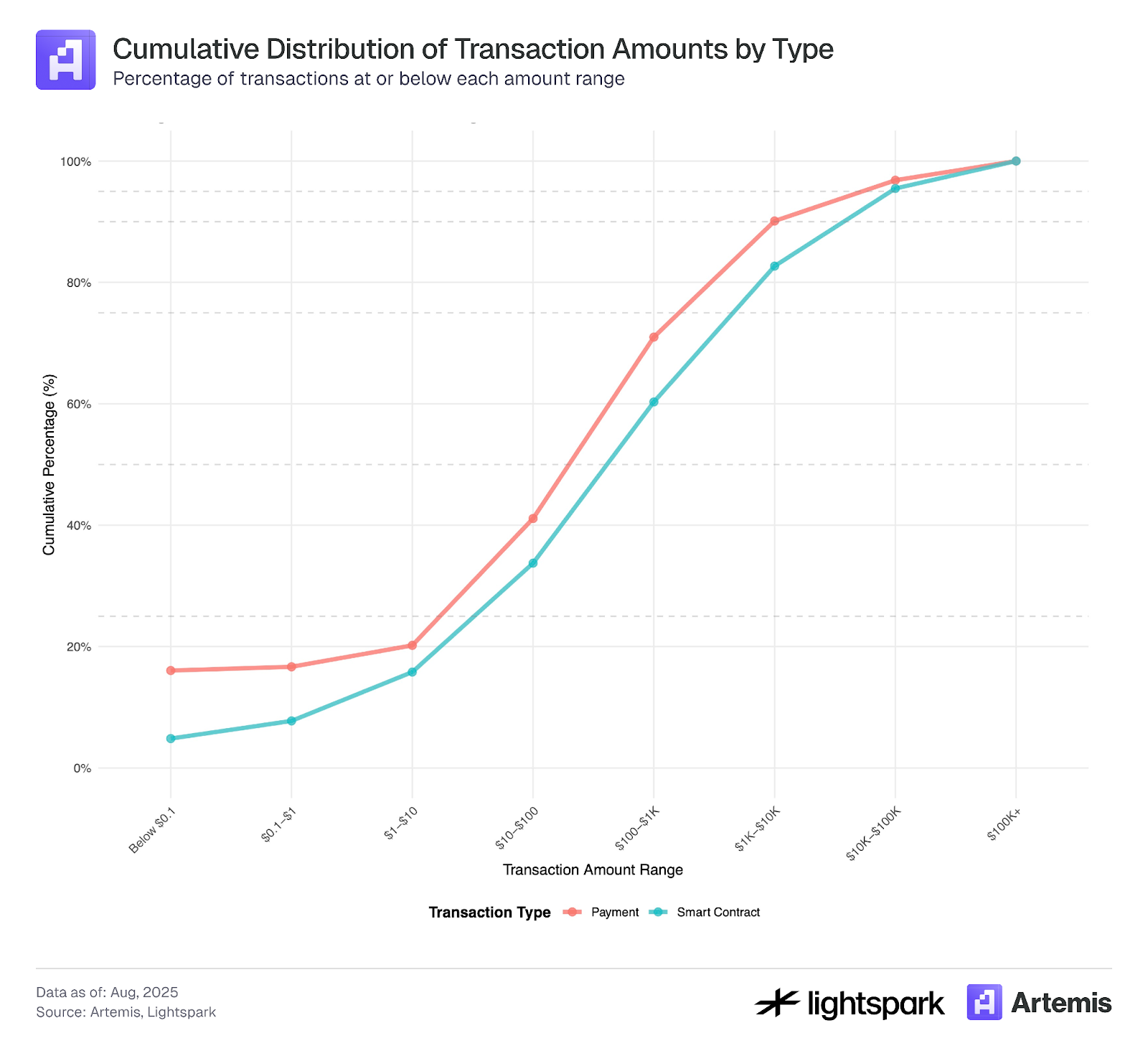

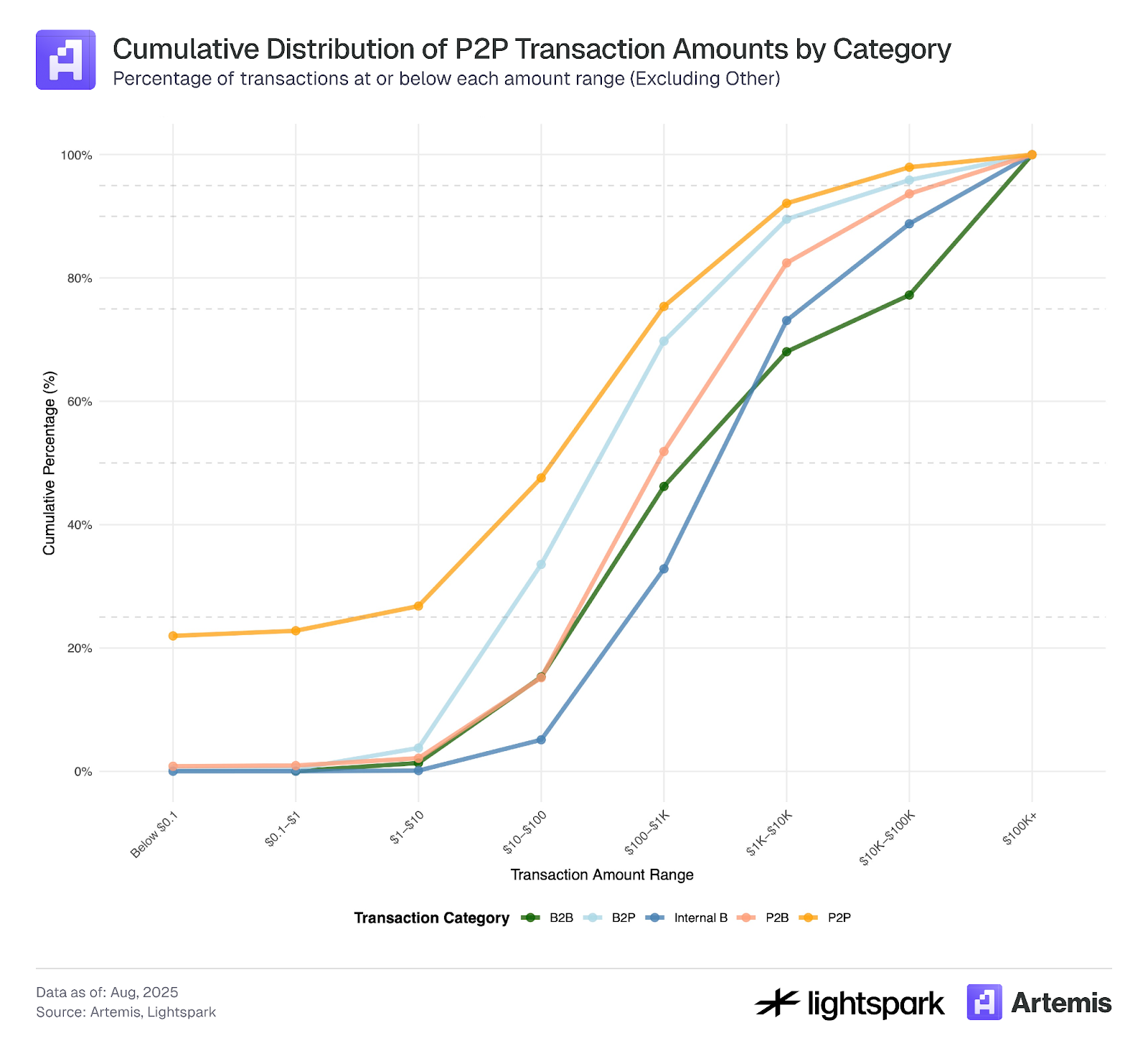

最後,圖 4 展示各類別交易金額的累積分布函數(CDF)。各類別 CDF 差異顯著,EOA-EOA 帳戶低於 0.1 美元的交易多為 P2P,進一步顯示此類交易可能由機器人與操控錢包驅動,而非機構。P2P 交易的 CDF 顯示多屬小額交易,B2B 及機構內部交易則金額較高,P2B 與 B2P 介於 P2P 與 B2B 之間。

圖 4:

* 本次分析樣本涵蓋 2025 年 7 月 4 日至 2025 年 7 月 31 日之交易。

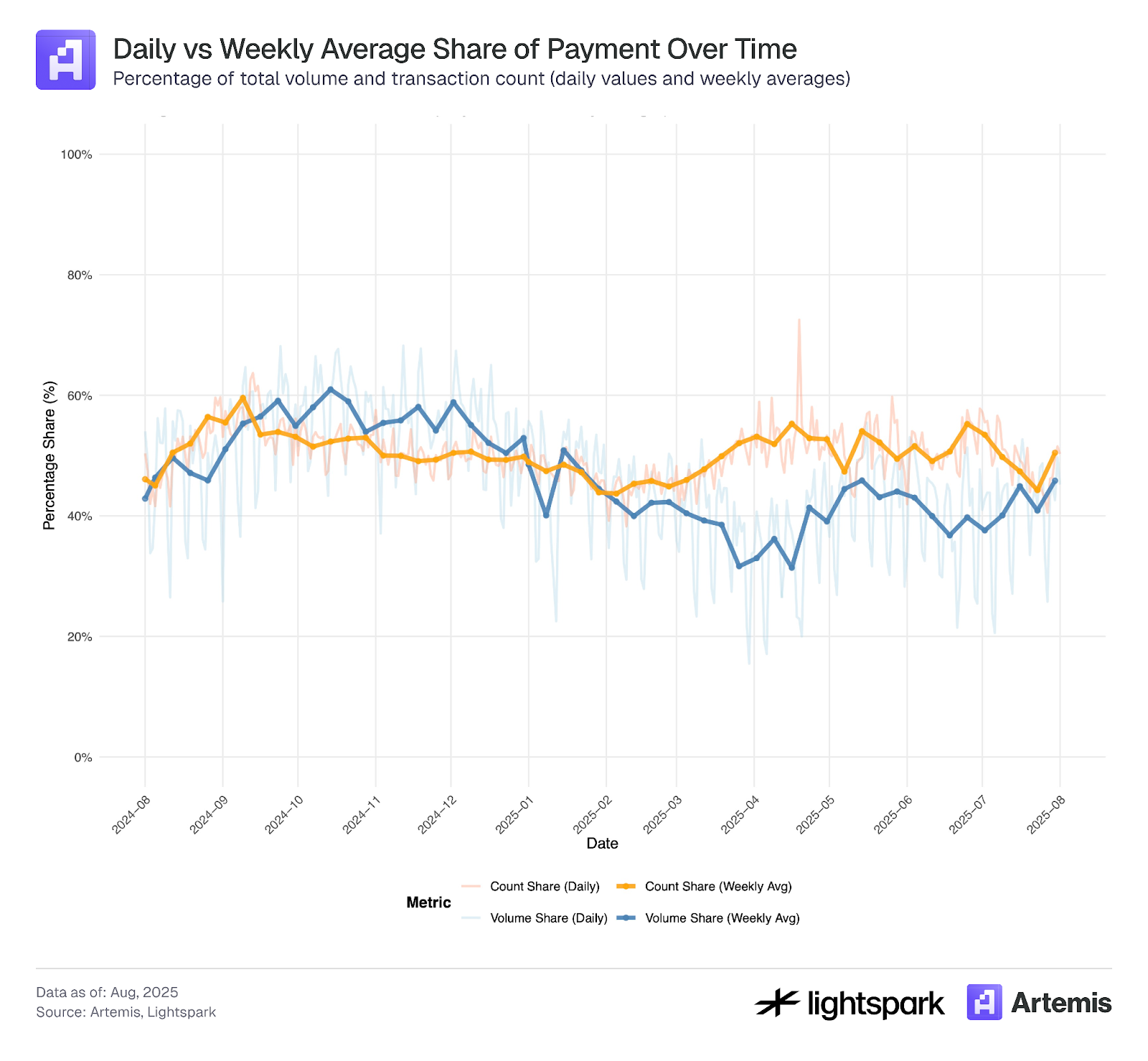

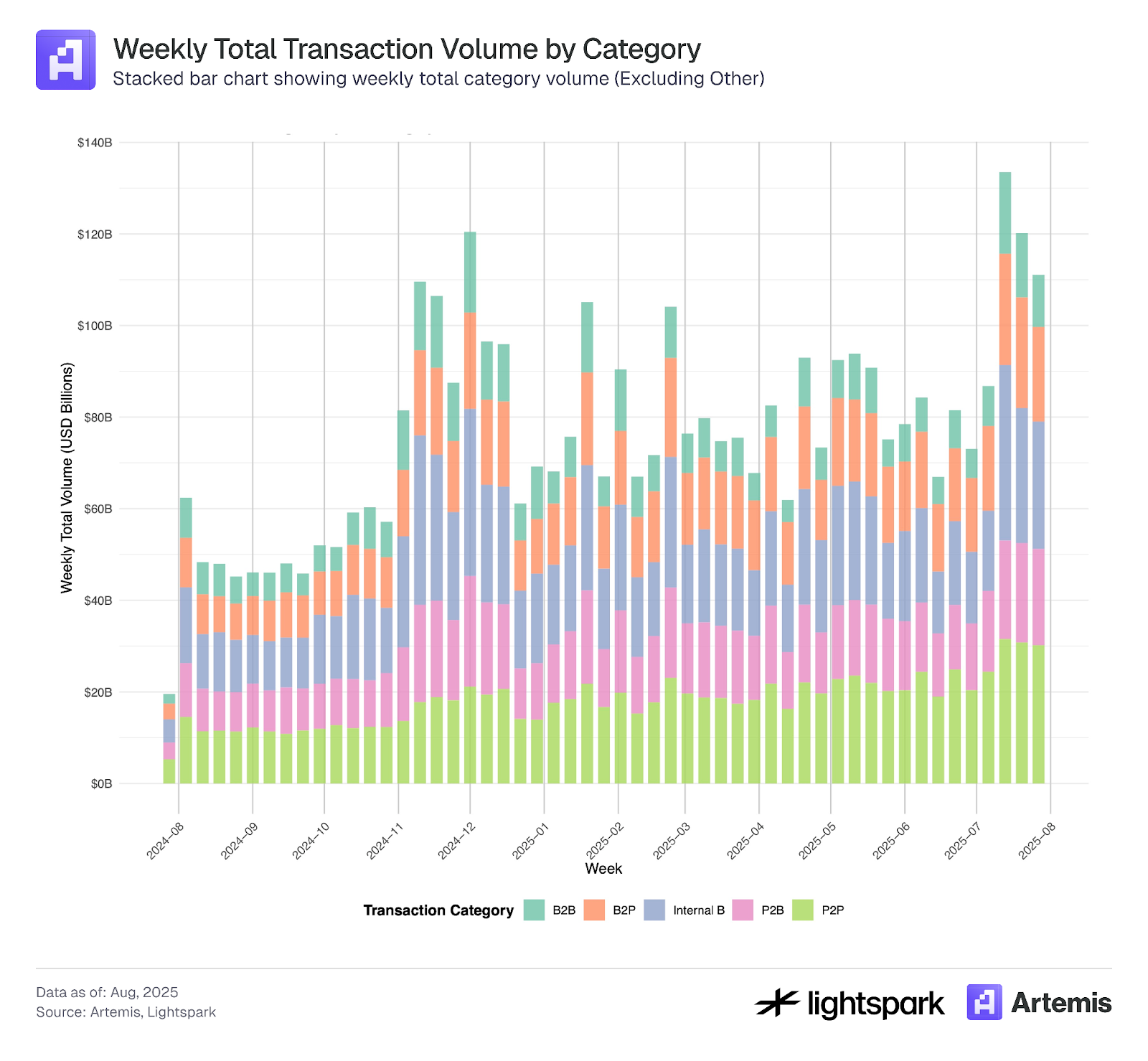

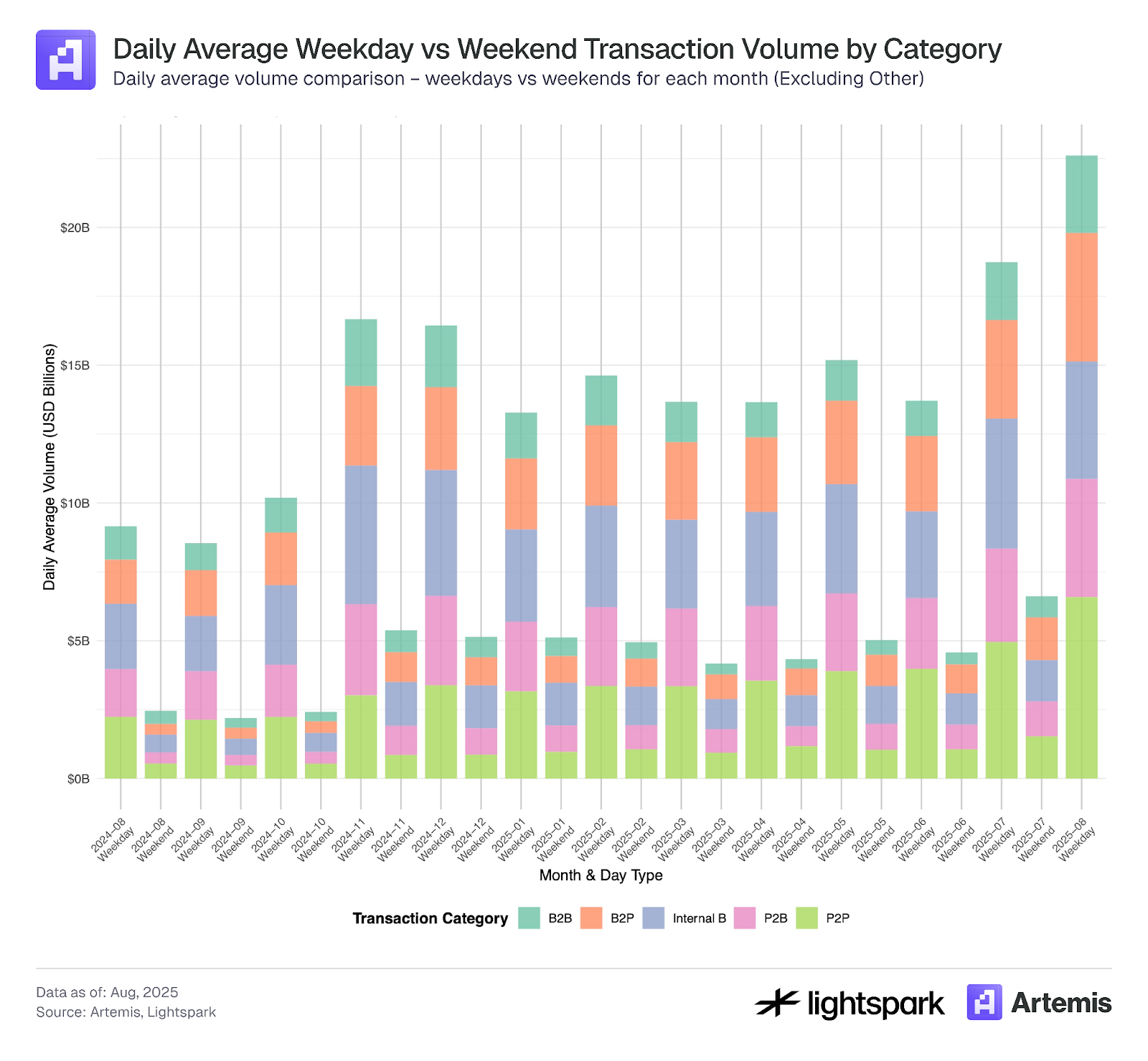

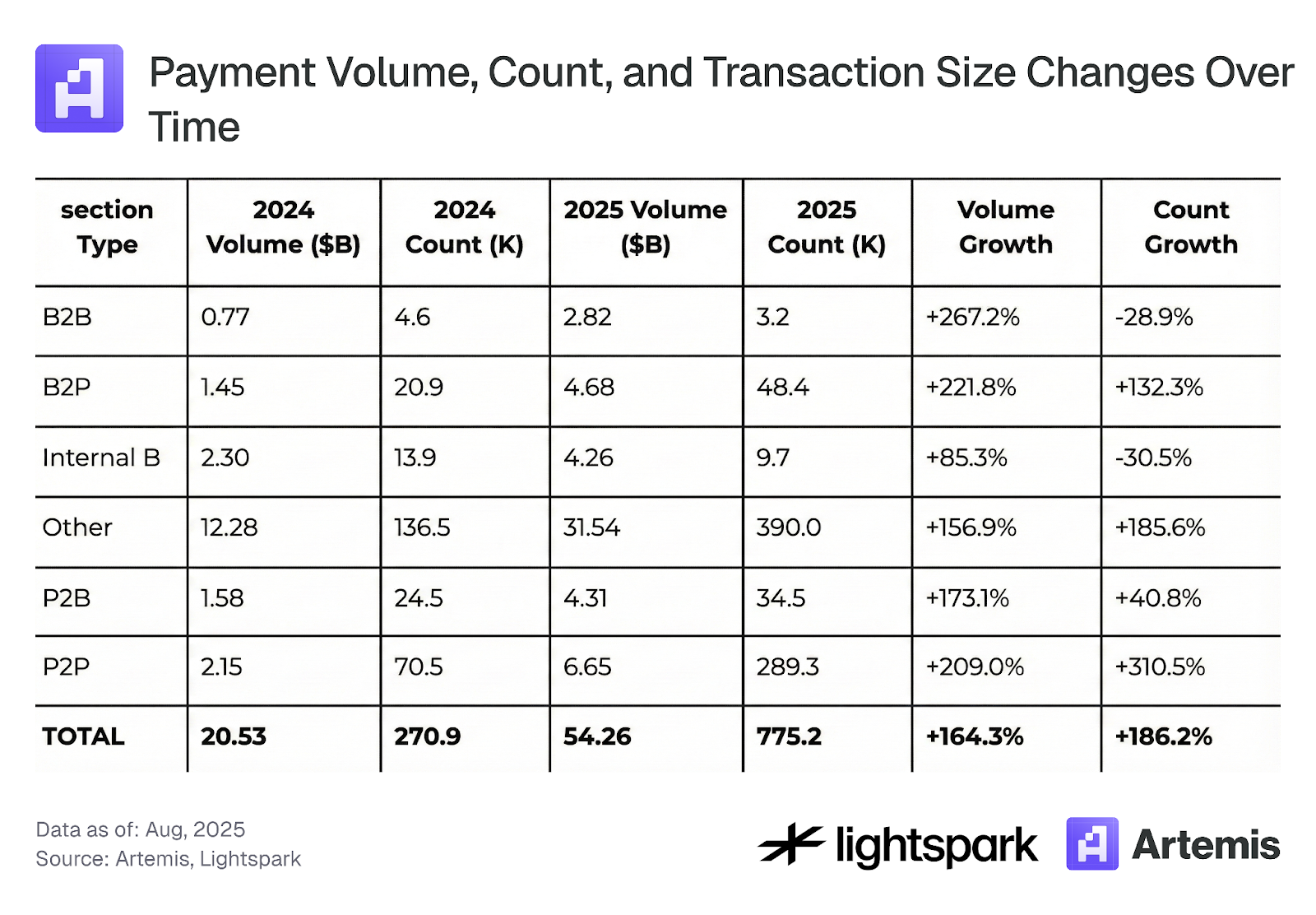

圖 5 與圖 6 展示各支付類型隨時間變化。圖 5 聚焦每週趨勢,可見所有類型採用率及週交易量持續成長,表 4 強調 2024 年 8 月至 2025 年 8 月期間之總變化。圖 6 則顯示工作日與週末的差異,週末支付明顯減少。整體而言,所有類型在工作日及週末的支付使用均呈上升趨勢。

圖 5:

圖 6:

表 4:支付量、數量及交易規模隨時間變化

3.3 穩定幣交易集中度

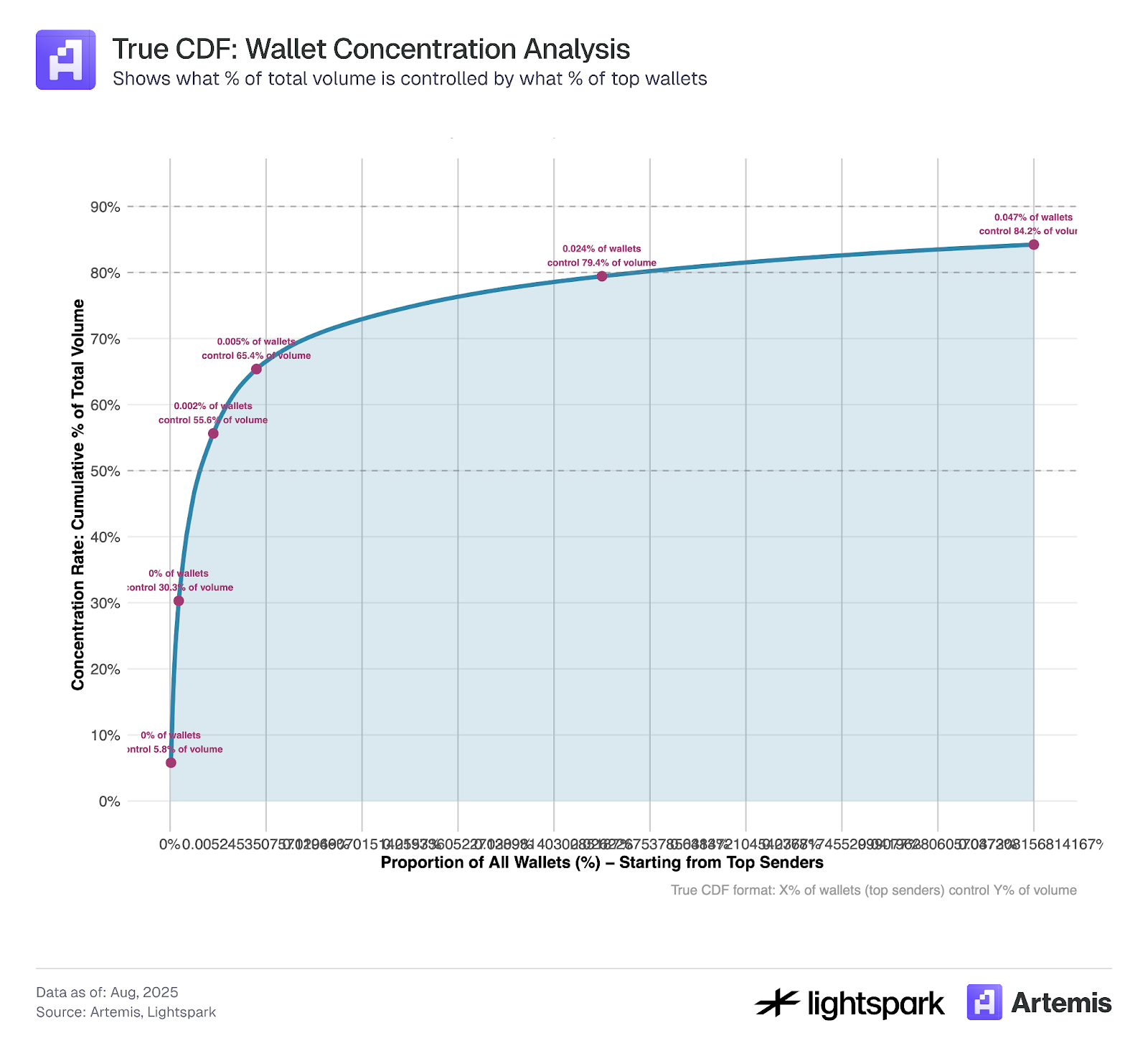

圖 9 展示 Ethereum 鏈上穩定幣發送方錢包的集中度。結果顯示,穩定幣轉帳主要集中於少數錢包,樣本期間排名前 1,000 的錢包貢獻約 84% 的交易量。顯示即使 DeFi 與區塊鏈強調去中心化,部分層面仍高度集中。

圖 9:

* 本次分析樣本涵蓋 2025 年 7 月 4 日至 2025 年 7 月 31 日之交易。

4. 討論

穩定幣採用率持續成長,交易量與數量於 2024 年 8 月至 2025 年 8 月期間皆翻倍。評估穩定幣支付用途具高度挑戰,現有工具持續推陳出新以提升估算精度。本研究運用 Artemis 標籤資料,對 Ethereum 鏈上穩定幣支付進行估算。結果顯示,穩定幣支付占總交易量 47%(排除機構內部交易則為 35%)。由於本報告於支付分類上限制較少(主要為 EOA-EOA 轉帳),此估算可視為上限。研究者可依自身目標進一步採用如交易金額上下限等篩選方式,例如設定 0.1 美元門檻排除低額虛假交易,詳見 3.1 節。

進一步利用 Artemis 標籤資料將支付交易細分為 P2P、B2B、P2B、B2P 及機構內部交易後,發現 P2P 支付僅占全部支付 23.7%(11.3%)(以原始資料為基準)。先前研究指出,穩定幣支付中 P2P 交易約占 25%,本報告結果與之相近。最後,3.3 節顯示,從交易量觀察,穩定幣交易主要集中於排名前 1,000 的錢包。這引發一個重要問題:穩定幣用途究竟是由中介及大型企業主導的支付工具,還是作為 P2P 結算工具?仍待市場發展驗證。

參考文獻

- Yaish, A., Chemaya, N., Cong, L. W., & Malkhi, D. (2025). Inequality in the Age of Pseudonymity. arXiv preprint arXiv:2508.04668.

- Awrey, D., Jackson, H. E., & Massad, T. G. (2025). Stable Foundations: Towards a Robust and Bipartisan Approach to Stablecoin Legislation. Available at SSRN 5197044.

- Halaburda, H., Livshits, B., & Yaish, A. (2025). Platform building with fake consumers: On double dippers and airdrop farmers. NYU Stern School of Business Research Paper Forthcoming.

- Cong, L. W., Li, X., Tang, K., & Yang, Y. (2023). Crypto wash trading. Management Science, 69(11), 6427-6454.

連結:https://www.stablecoin.fyi/#stablecoin-payments-by-type

免責聲明:

- 本文轉載自 [Artemis],所有著作權歸原作者 [Artemis]所有。如對轉載有異議,請聯絡 Gate Learn 團隊,我們將即時處理。

- 免責聲明:本文觀點僅代表作者個人,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯,除特別說明外,禁止轉載、分發或抄襲譯文。

分享

相關文章

Yala的深入解釋:以$YU穩定幣為媒介打造模塊化DeFi收益聚合器

USDe是什麼?揭示USDe的多種賺錢方法

USDC和美元的未來