對於穩定幣經濟及其參與者的隨筆

2025 年已經確立了穩定幣的長遠地位,穩定幣支付網路亦將成為未來十年金融服務企業發展的根基。

隨著年底將至,我反思我們的現況、2025 年的各項經驗與教訓,以及未來的發展方向。以下是我針對穩定幣經濟邁向 2026 年的一些觀察。

首先,幾點說明:

- 特別感謝 Claude 與 Deni 為本文提供編輯與建議

- Squads 是一家金融科技公司,並非銀行或數位資產託管機構

- 本文不構成任何投資建議

- 文中所有圖表及圖片均由 Nano Banana 以 Tom Sachs 風格創作(我非常欣賞他的美學風格)。

數據

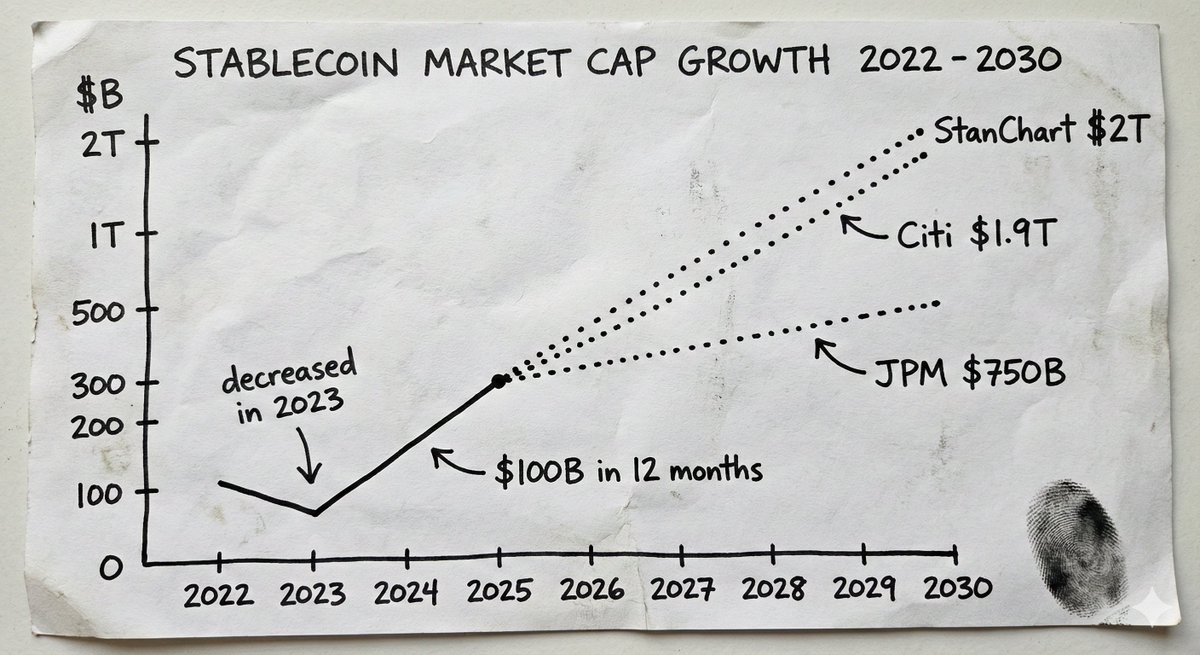

2025 年,穩定幣市場規模突破 3,000 億美元,年初為 2,050 億美元。不到一年內,市場供應新增近 1,000 億美元。相比之下,2024 年全年供應增加 700 億美元,2023 年則呈現下降。

這些預測反映出機構對穩定幣的高度信心。摩根大通預估未來數年穩定幣市值將達 5,000 億至 7,500 億美元。花旗的基準預測為 2030 年達 1.9 兆美元,渣打銀行則預期 2028 年將達 2 兆美元。穩定幣發行方目前已名列全球美國國債十大持有者之林。

這已不僅僅是加密貨幣的故事,更是貨幣本身的故事。能夠把握這波成長的基礎設施、服務與產品,將成為這十年最有價值的成果。

Synapse 的啟示

這場轉變的部分動力,來自於市場日益認識到穩定幣支付網路建立了全新的信任基礎。不僅僅是成本更低、速度更快,更重要的是,你信任的是數學與程式碼,而非中心化機構的「請相信我」式承諾。

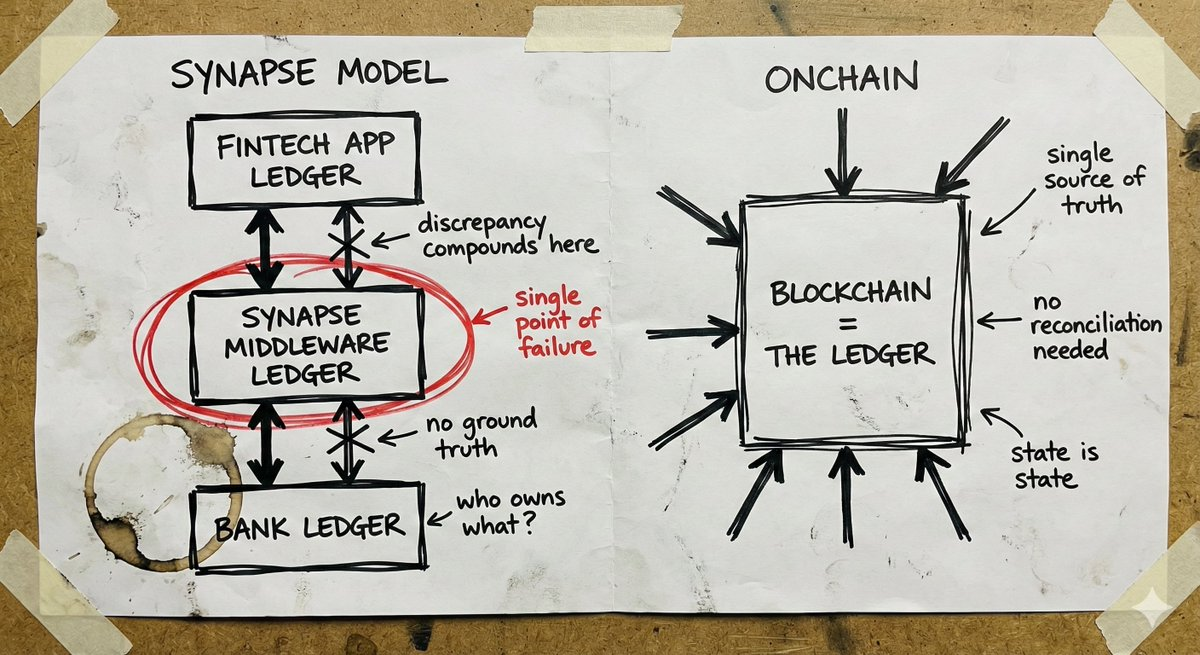

要理解這一點,不妨參考 Synapse 的案例。

Synapse Financial Technologies 曾是 BaaS 領域的典範。獲頂級投資人支持,串連超過 100 家金融科技公司與 FDIC 保險銀行,服務約 1,000 萬終端用戶。理念明確:金融科技公司能取得銀行能力而無需成為銀行,銀行無需自建應用即可拓展管道,使用者則享受現代體驗與傳統保障。

2024 年 4 月,Synapse 申請第 11 章破產保護。超過 10 萬人無法動用自己的資金。法院管理人發現,客戶應得款項與銀行實際持有之間有 6,500 萬至 9,600 萬美元的落差。2024 年 12 月的聽證會上,這位管理人(前 FDIC 主席)甚至將此情形比喻為其父在南斯拉夫解體時失去積蓄的經歷。

問題根源在於中介軟體帳務與對帳失靈。Synapse 負責維護金融科技公司與銀行間的資金歸屬紀錄。系統失效後,真實依據蕩然無存。銀行互相推卸責任,金融科技公司與客戶資金無直接關聯,普通民眾只能眼睜睜看著儲蓄在繁瑣程序中消失。

加密產業同樣發生過災難性事件:FTX、Celsius、Terra/Luna。這些案例皆因中心化託管機構以客戶資產進行高風險操作。失敗的根本原因與 Synapse 如出一轍:系統不透明,等到真相揭露時已經太遲。

傳統金融科技與加密產業的教訓一致:當你無法看清資金流向時,就無法確保其安全。

自我託管與保險課題

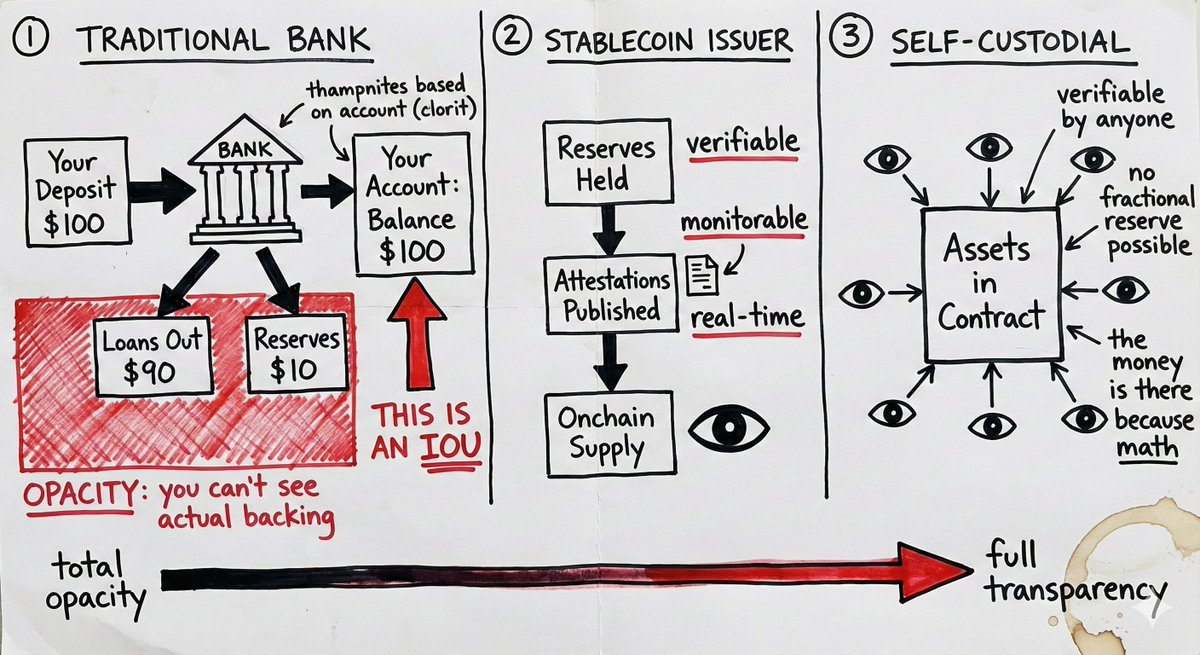

自我託管的穩定幣帳戶徹底改變了風險模型,使許多情境下 FDIC 保險不再是必須。

傳統銀行採取部分準備金制度。你存款後,銀行會將大部分資金借出,只保留一部分。你的「餘額」實際上是銀行的承諾。如果大量客戶同時提款或銀行貸款違約,資金可能無法兌付。FDIC 保險正是為了防範這種風險,是對銀行管理失誤的保障。

自我託管穩定幣帳戶則不同。資產存於智慧合約,任何時候都能驗證資金真實存在。這不是欠條,也不是部分準備金索賠,而是真正由用戶掌控的資產。銀行放貸決策不再帶來對手風險。

但常被忽略的是:穩定幣本身存在發行方風險。即使智慧合約內充滿 USDC,若 Circle 遭遇監管危機或儲備擠兌,仍無濟於事。持有 USDT 則等同於押注 Tether 的儲備管理。自我託管消除了中介風險,但發行方風險仍然存在。

不過,發行方風險是可監控的。你可以查核儲備證明,觀察鏈上流動,也能在多家發行方間分散風險。傳統銀行風險則藏於機構黑箱,直到危機爆發才會浮現。

這並不代表自我託管適合每個人。大型機構或許仍需監管框架與保險產品。但在許多情境下,自我託管加上可監控的發行方風險,優於依賴不透明機構與保險兜底。

全球覆蓋與最後一哩

穩定幣帶來傳統金融科技難以企及的全球覆蓋力。

錢包全球通用,智慧合約不受用戶司法轄區限制。穩定幣轉帳天生無國界。無論遠端支付、跨實體資金管理,或與收取穩定幣的供應商結算,基礎設施都能全球即時運作。

傳統國際擴張則需本地銀行、本地執照、本地合規團隊與法律實體。每進入一國幾乎等同於重新創業。這也是多數新型銀行僅限本地,或數年內僅能拓展少數市場。Revolut 近十年仍未實現全球佈局。

穩定幣基礎設施的瓶頸在於最後一哩,也就是法幣出入金。入金、出金仍需本地執照及合作夥伴,這無可避免。

但「解決本地法幣接入」與「重建本地銀行系統」本質不同。最後一哩可模組化,與本地服務商合作法幣兌換,無需重建核心系統。你可用穩定幣網路覆蓋全球,再逐步串接法幣合作夥伴。

傳統金融科技每個市場都需自建完整系統才能上線。原生穩定幣公司則可全球起步,邊走邊解決最後一哩,擴張邏輯迥然不同。

專用鏈之爭

多個資金雄厚團隊正專為穩定幣支付開發新公鏈。他們認為現有鏈以交易優化為主,專用基礎設施能帶來更高吞吐、更低延遲及支付專屬合規工具。

這樣的觀點有其道理。Stripe 與 Paradigm 正開發 Tempo,Circle 則有 Arc。

不過反方意見亦值得關注。

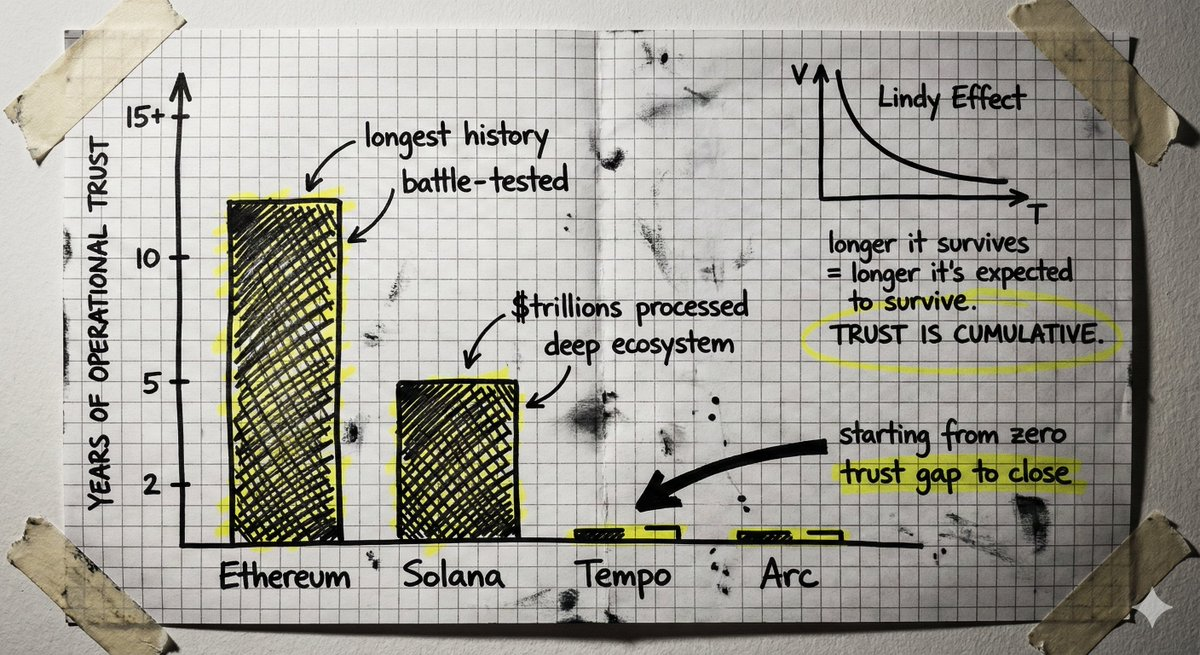

從零打造新 Layer 1,信任也必須從零開始。區塊鏈是信任機器,信任來自長期穩定運作、數十億美元資產安全無漏洞、開發者生態深刻理解邊界案例,以及程式碼通過攻擊考驗。這正是 Lindy 效應於基礎設施領域的體現。

成熟鏈已累積這種信任。Solana 已處理數萬億美元交易,擁有完備工具、錢包、跨鏈橋及整合。以太坊歷史更為悠久。問題在於,現有鏈能力與支付需求的落差,是否大於新鏈需彌補的信任缺口。

還有中立性問題。由大型支付公司控制的鏈,不論如何宣稱「中立」,其架構終究難免反映公司利益。真正中立的公有基礎設施,保障截然不同。

Agentic Finance

談論 Agentic Finance 時,大家常想像代理人全權管理你的財務:做投資決策、組合管理、全方位優化。

但這並非當下的真正機會。

真正的機會在於自動化日常繁瑣的財務作業:發票監控、對帳、支付發起、報銷處理、定期交易等。不是取代人在關鍵決策的判斷,而是自動化那些耗時且造成營運摩擦的細節。

問題在於:代理人要如何真正執行轉帳?

傳統支付網路設計假定持有人憑證發起交易。讓代理人持有銀行憑證既不安全也不合規,容易被濫用或發生錯誤。

這正是穩定幣支付網路與智慧合約的價值所在。代理人無需憑證,而是獲得智慧合約中限定的權限,例如每筆限額、僅限授權地址、特定時間或用途。權限由程式碼強制執行,代理人無法突破,因為權限就是架構。

區塊鏈的信任假設——可驗證、有限、透明——正是軟體自動轉帳所需。傳統系統需信任代理人不犯錯,智慧合約架構則從本質上杜絕違規。

但這不是萬靈丹。如果代理人在權限範圍內犯錯怎麼辦?若代理人核准了完全合規但實為詐欺的發票,責任歸屬?這些問題仍待解決。

不過,以架構強制權限邊界,是區塊鏈原生特性,傳統支付網路難以追趕。Agentic Finance 勢必來臨,而其安全落地的基礎設施正是穩定幣原生。

安全大考

穩定幣熱潮吸引了理念迥異的團隊,必然導致部分團隊與客戶承受代價。

一種模式正在浮現:快速搶市、先上線、日後再解決安全問題。團隊以模糊的「自我託管」定義掩飾實際信任結構,倉促整合、忽略安全與供應商審查,金鑰管理草率,將安全視為成本。

部分原因可以理解,市場變化快速、競爭激烈。多花幾個月強化安全,可能就被對手超前。

但在金融基礎設施領域,這種取捨行不通。

建設銀行或類銀行業務,需要數十年信任累積。即便激進策略能帶來更快增長,也必須嚴謹控管風險。系統必須能承受各種極端情境。

2026 年及以後能脫穎而出的團隊,必然是專業且安全至上的團隊。

隱私課題

我認為,目前加密產業的隱私議題多半只是合規打勾。對交易、DeFi、投機來說,隱私不足並未造成障礙,產業依然以化名地址與公開交易紀錄運作。

但隨著穩定幣基礎設施引入真實企業與生產性經濟活動,情勢將徹底改變。

當企業以穩定幣網路管理資金時,隱私變得至關重要。競爭情報外洩是真正的問題:供應商、客戶、現金流都可能被公開查閱。沒有企業願意讓財務操作攤在競爭對手面前,也沒有 CFO 會將重要資金管理遷移到每筆交易都公開的網路上。

這個問題必須現在解決,否則將成為普及瓶頸。

好消息是,穩定幣的隱私模型無需極端匿名。我們不需要完全匿名,只要「選擇性揭露」。

選擇性揭露,即僅證明必要內容,其他資訊不公開。證明你有足夠資金而不揭露餘額,證明交易合規而不公開對手方,證明身份合規而不需交出所有文件。資金所有者可見全貌,系統能驗證合規,其他人僅能看到被授權的資訊。

相關技術已初步具備。我與多個優秀的隱私基礎設施團隊有過交流。

但這些技術仍屬早期,程式庫龐大、難以審核及形式化驗證,尚未經過大規模實戰考驗。它們需要全然不同的信任與安全假設。加密產業花了多年強化核心協議,積累了經受攻擊與極端情境的信任。強行疊加未經驗證的隱私層,可能動搖這一基礎。

真正的挑戰在於,如何在不明顯犧牲安全性的前提下引入隱私。這可能意味著需在 L1 層更深度嵌入隱私功能,或尋找無需大規模信任新型加密系統的方案。

展望未來

2025 年穩定幣的成長,主要來自現有金融科技業務遷移到更優質的基礎設施:支付、收益、消費、卡片業務。Mercury 的全球化版本、Revolut 的鏈上版本。這些都沒問題,更快、更便宜,還能進入傳統金融科技無法觸及的市場。

但穩定幣支付網路的價值遠超效率提升。你擁有可編程貨幣,連結網際網路資本市場,每天都有新型金融原語誕生。你可以讓代理人在有保障的前提下管理資金,而不僅僅仰賴對其不違規的信任。

這是我們重新審視金融服務本質的契機。

我還沒看到足夠多團隊真正把握這個契機。機會就在眼前,多數業者仍以 2015 年金融科技思維在新賽道奔跑。希望 2026 年能見到改變。

免責聲明:

- 本文轉載自 [SimkinStepan]。所有版權歸原作者 [SimkinStepan] 所有。如有異議請聯繫 Gate Learn 團隊,我們將及時處理。

- 免責聲明:本文觀點僅代表作者本人,並不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯。未經授權,禁止複製、分發或抄襲譯文內容。

分享

相關文章

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

深度分析:AI和Web3能創造什麼樣的火花?

思維網路:全面同態加密和重質押,讓AI專案安全觸手可及

關於GT-協議你需要了解的一切