对稳定币经济及其参与者的随想

2025 年已经充分证明,稳定币将长期存在,稳定币支付网络也将成为未来十年金融服务企业构建的基石。

随着年末临近,我在反思我们所处的位置、2025 年的经验教训以及未来的发展方向。以下是我对稳定币经济在迈向 2026 年时的一些思考。

首先,澄清几点:

- 特别感谢 Claude 和 Deni 对本文的编辑与反馈

- Squads 是一家金融科技公司,并非银行或数字资产托管机构

- 本文不构成任何投资建议

- 文中所有图表和图片均由 Nano Banana 以 Tom Sachs 风格创作(我非常欣赏他的美学)。

数据

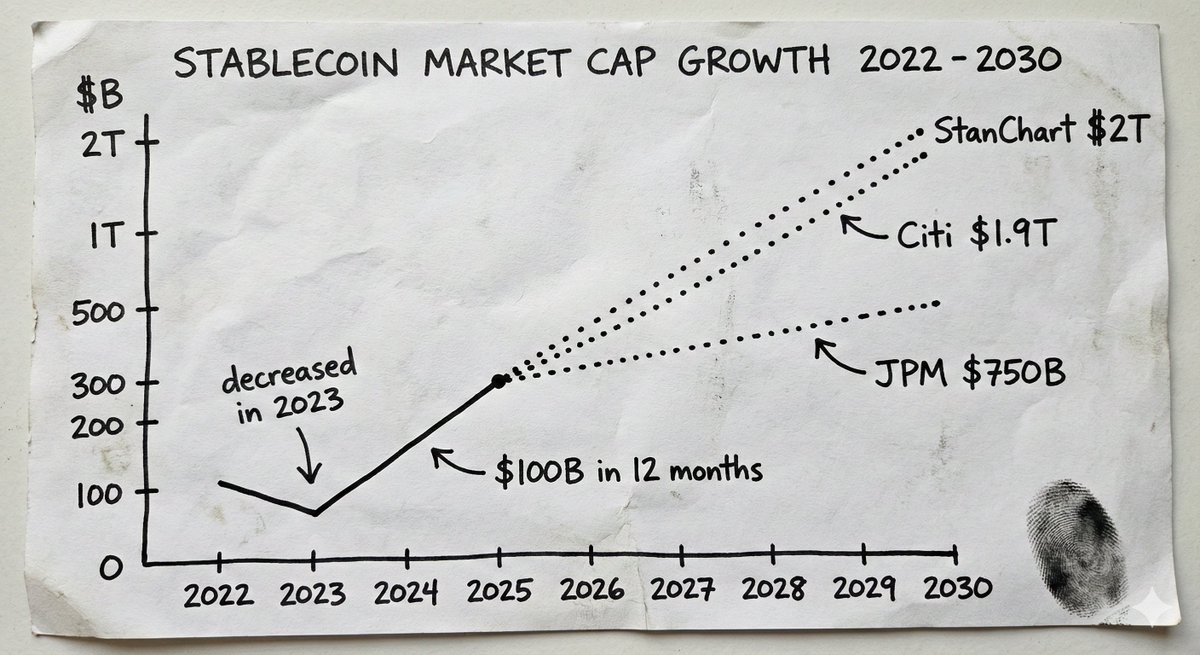

2025 年,稳定币市场规模突破 3000 亿美元,年初为 2050 亿美元。在不到一年时间里,新增供应接近 1000 亿美元。对比来看,2024 年全年供应增加 700 亿美元,2023 年则出现下降。

这些预测显示了机构的坚定信心。摩根大通预计,未来几年稳定币市值将达到 5000 亿至 7500 亿美元。花旗的基线预测是 2030 年达到 1.9 万亿美元。渣打银行则预计 2028 年将达 2 万亿美元。稳定币发行方目前已跻身全球持有美国国债前十名。

这已不再只是加密货币的故事,而是货币的故事。能够把握这一增长的基础设施、服务和产品层,将成为本十年最具价值的成果。

Synapse 的启示

推动转变的部分原因在于,大家越来越认识到稳定币支付网络带来了根本不同的信任基础。不只是成本更低、速度更快,更重要的是,你信任的是数学和代码,而不是中心化机构的“请相信我”式承诺。

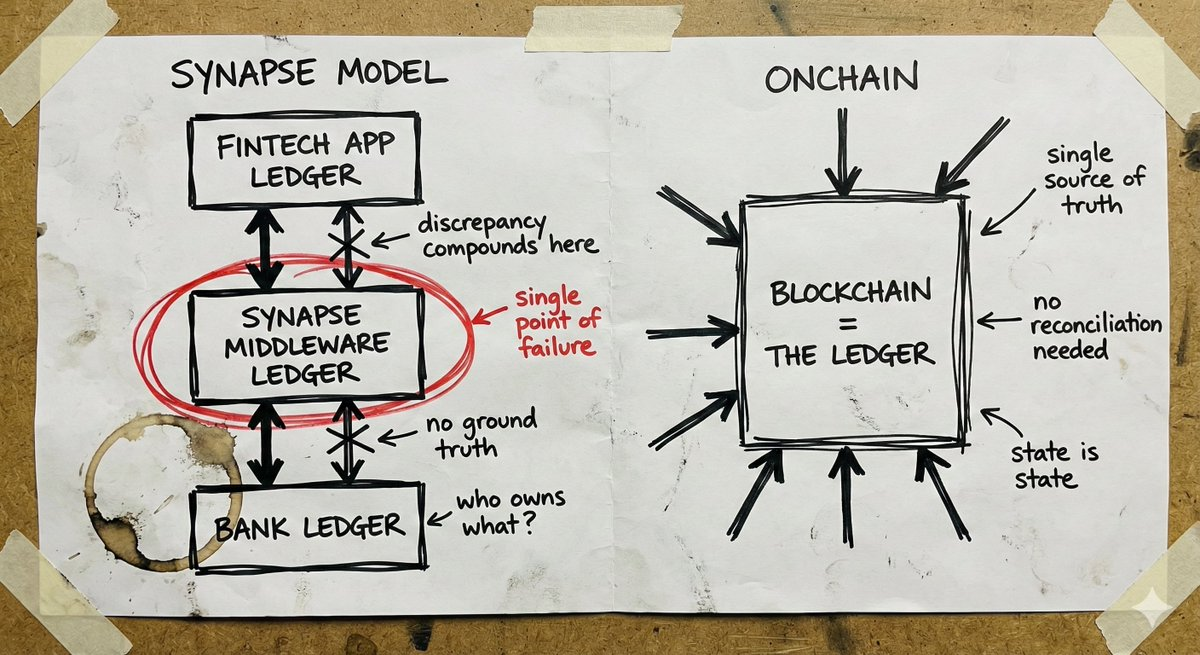

要理解其意义,可以看看 Synapse 的案例。

Synapse Financial Technologies 曾是 BaaS 领域的典范。它获得顶级投资者支持,连接了 100 多家金融科技公司与 FDIC 保险银行,服务约 1000 万终端用户。其理念简明:金融科技企业可获得银行能力而无需变成银行,银行无需开发应用即可拓展渠道,用户则享受现代体验与传统保障。

2024 年 4 月,Synapse 申请第 11 章破产保护。超过 10 万人无法访问自己的资金。法院托管人发现客户应得款项与银行实际持有之间存在 6500 万至 9600 万美元的缺口。2024 年 12 月的听证会上,这位托管人(前 FDIC 主席)将此情形比作其父在南斯拉夫解体时失去储蓄的经历。

根本原因在于中间件账务和对账失灵。Synapse 负责维护金融科技公司与银行之间的资金归属记录。当系统失效后,失去了真实依据。银行互相推诿,金融科技企业与客户资金无直接关系,普通人则眼睁睁看着储蓄消失在繁琐程序里。

加密行业同样发生过灾难性事件:FTX、Celsius、Terra/Luna。这些都源于中心化托管机构用客户资产高风险操作。它们失败的根本原因,与 Synapse 如出一辙:系统不透明,直到为时已晚才暴露真相。

传统金融科技与加密行业的失败教训相同:当你无法看清资金去向时,就无法判断其是否安全。

自托管与保险问题

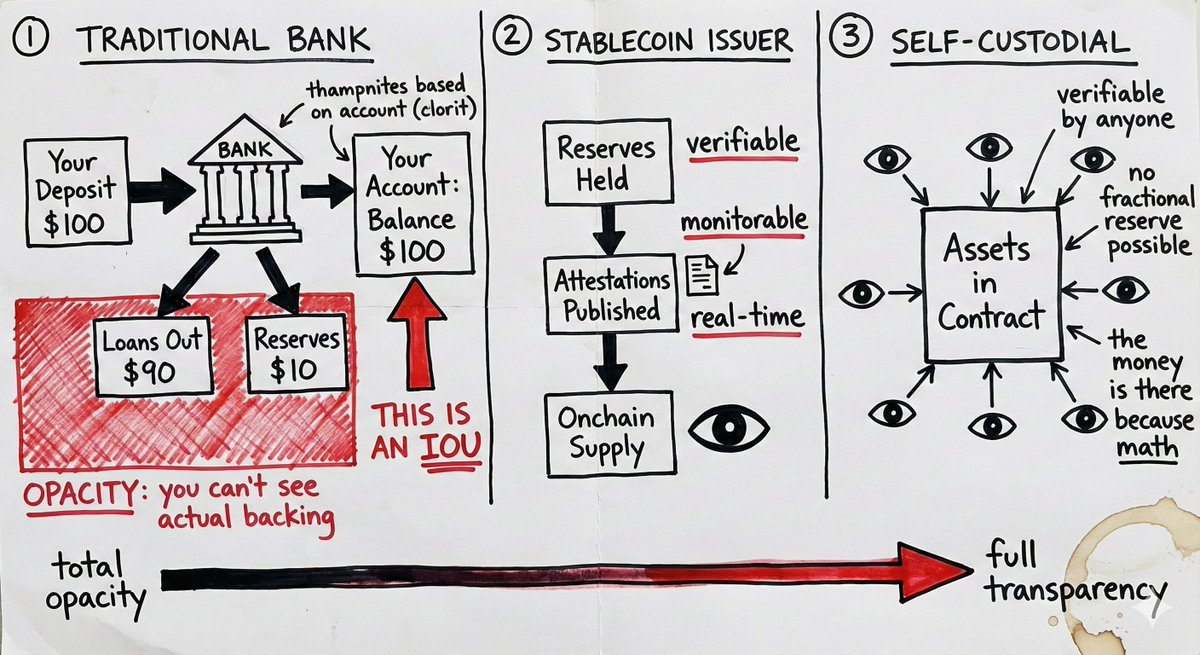

自托管稳定币账户从根本上改变了风险模型,使得许多场景下 FDIC 保险不再必要。

传统银行采用部分准备金制度。你存入资金后,银行会将大部分借出,仅保留部分。你的“余额”其实是银行的承诺。如果大量客户同时取款或银行贷款坏账,资金就可能无法兑付。FDIC 保险正是为防范这种风险而设,是对银行管理失误的保障。

自托管稳定币账户则不同。资产存于智能合约,任何时候都能验证资金真实存在。不是欠条,也不是部分准备金索赔,而是真正由用户掌控的资产。银行放贷决策不再带来对手方风险。

但这个观点常被忽略:稳定币本身有发行方风险。即便智能合约中充满 USDC,若 Circle 遭遇监管危机或储备挤兑,同样无济于事。持有 USDT 则相当于押注 Tether 的储备管理。自托管消除了中介风险,但发行方风险仍在。

但发行方风险是可监控的。你可以查储备证明,观察链上流动,也可在多家发行方间分散风险。而传统银行风险则隐藏在机构黑箱中,直到危机爆发才显现。

这不意味着自托管适合所有人。大型机构可能仍需监管框架和保险产品。但对许多场景而言,自托管加可监控发行方风险,比依赖不透明机构和保险兜底更优。

全球覆盖与最后一公里

稳定币带来了传统金融科技无法实现的全球覆盖能力。

钱包可全球通用,智能合约不关心用户在哪个司法辖区。稳定币转账天然无国界。对于远程支付、跨实体资金管理或与接受稳定币的供应商结算,基础设施可以全球即时运作。

而传统国际扩张则需本地银行、本地牌照、本地合规团队、本地法律实体。每进入一个国家几乎相当于重新创业。这也是大多数新型银行要么只做本地,要么数年才能拓展数个市场。Revolut 近十年仍未实现全面覆盖。

稳定币基础设施的瓶颈是最后一公里,即接入法币。入金、出金仍需本地牌照和合作伙伴,这无法避免。

但“我们要解决本地法币接入”与“我们要重建本地银行系统”有本质区别。最后一公里是模块化的,可以与本地服务商合作法币兑换,无需重建核心系统。你可以用稳定币网络覆盖全球,再逐步接入法币合作伙伴。

传统金融科技在每个市场都需搭建完整系统才能启动。原生稳定币公司则可以全球起步,边走边解决最后一公里。这是完全不同的扩张逻辑。

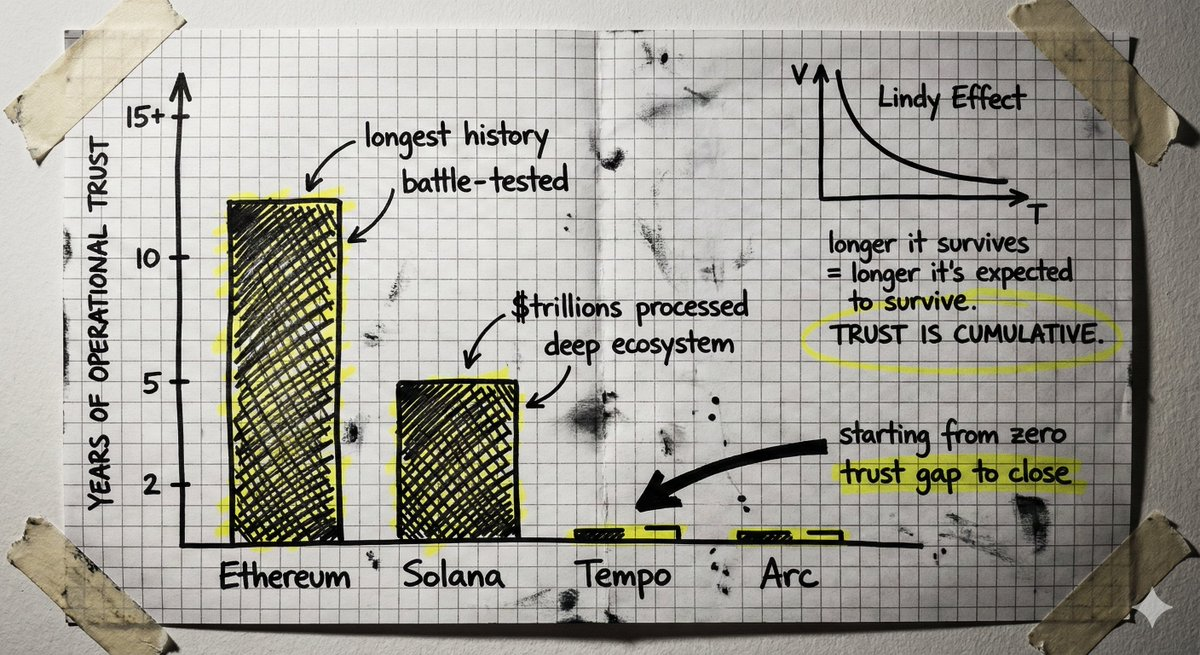

专用链之争

有多支资金充足的团队正在专为稳定币支付开发新公链。他们认为,现有链主要为交易优化,而专用基础设施能带来更高吞吐、更低延迟和支付专用合规工具。

这是有道理的观点。Stripe 和 Paradigm 在开发 Tempo,Circle 有 Arc。

但也有反方观点值得关注。

从零开发新 Layer 1 意味着信任也要从零开始。区块链是信任机器,信任来自长期无故障运行、数十亿美元安全无漏洞、开发者生态深刻理解边界情况,以及代码经受住攻击考验。这正是 Lindy 效应在基础设施领域的体现。

成熟链已积累这种信任。Solana 已处理数万亿美元交易,拥有完备工具、钱包、跨链桥和集成。以太坊历史更久。问题在于,现有链能力与支付需求之间的差距,是否大于新链需要弥补的信任缺口。

还有中立性问题。由大型支付公司控制的链,无论如何宣称“中立”,其架构都不可避免地嵌入了公司利益。基于真正中立的公有基础设施,保障完全不同。

Agentic Finance

人们谈论 Agentic Finance 时,常设想代理全权打理你的财务:做投资决策、管理投资组合、全方位优化财务。

但这还不是当下的机会。

真正机会在于自动化日常繁琐财务操作:监控发票、对账、发起支付、报销处理、定期交易等。不是替代人在关键决策上的判断,而是自动化那些耗时且造成运营摩擦的琐事。

问题在于:代理如何真正转账?

传统支付网络为人设计,假定凭证持有人发起交易。让代理持有银行凭证既不安全也不合规,易被操控或出错。

这正是稳定币支付网络和智能合约的价值所在。代理无需凭证,而是获得智能合约中编码的受限权限,例如每笔限额、仅限授权地址、特定时间或用途。权限由代码强制执行,代理无法突破权限,因为权限即架构。

区块链的信任假设——可验证、有限、透明——正是软件自动转账时所需。传统系统需信任代理不出错,智能合约系统则在架构上杜绝违规。

但这并非万能。如果代理在权限范围内犯错怎么办?若代理批准了完全合规但实际欺诈的发票,谁负责?这些问题仍需解决。

但以架构强制权限边界,这在区块链系统中是原生特性,传统支付网络难以补齐。Agentic Finance 必将到来,而让其安全落地的基础设施正是稳定币原生。

安全大考

稳定币热潮吸引了安全理念迥异的团队。这注定会让部分团队和客户付出代价。

一种模式正在浮现:快速推进、抢占用户,安全问题以后再说。团队用模糊的“自托管”定义掩盖实际信任模式,仓促集成,安全与供应商审核不到位,密钥管理敷衍,将安全视为成本。

部分原因可以理解,市场变化快、竞争激烈。多花几个月做安全可能就被对手抢占市场。

但在金融基础设施领域,这种权衡行不通。

建设银行或类银行业务,需要数十年积累信任。即便激进策略增长更快,也要保守管理风险。系统要能经受住各种极端情况。

2026 年及以后能胜出的团队,必然是具备专业能力且以安全为先的团队。

隐私难题

我认为,目前加密领域的隐私问题大多只是合规打钩。对交易、DeFi、投机而言,隐私缺失并未成为障碍,行业用化名地址和公开交易历史照样运转。

但随着稳定币基础设施引入真实企业和生产性经济活动,这一切将发生变化。

当企业用稳定币网络管理资金时,隐私变得至关重要。竞争情报泄露是真问题:供应商、客户、现金流都可被公开查看。没有企业愿意让财务操作暴露给竞争对手,也没有 CFO 会把重要资金管理迁移到每笔交易都公开的网络上。

必须现在解决这个问题,否则会成为普及瓶颈。

好消息是,稳定币的隐私模型无需极端匿名主义。我们不需要完全匿名,只需“选择性披露”。

选择性披露,即只证明必要内容,其他信息不暴露。证明你有足够资金而不公开余额,证明交易合规而不暴露对手方,证明身份合规而不交出全部文件。资金所有者可见全部,系统能验证合规,其他人只能看到有意披露的信息。

我们已有相关技术。我与许多优秀隐私基础设施团队有过交流。

但这些技术仍早期,代码库庞大、难以审计和形式化验证,尚未实战考验。它们需要完全不同的信任和安全假设。加密行业花了多年强化核心协议,积累了经受攻击和极端情况的信任。强行叠加未经验证的隐私层可能破坏这一基础。

真正的挑战是,如何在不显著牺牲安全性的前提下引入隐私。这可能意味着要在 L1 层更深地嵌入隐私功能,或找到无需大规模信任新型加密系统的方案。

展望未来

2025 年稳定币增长,主要是把现有金融科技业务迁移到更优基础设施:支付、收益、消费、卡业务。Mercury 的全球版,Revolut 的链上版。这没问题,更快、更便宜,还能进入传统金融科技无法触达的市场。

但稳定币支付网络的价值远不止于效率提升。你获得了可编程货币,接入互联网资本市场,每天都有新金融原语诞生。你可以让代理在有保障的前提下管理资金,而不仅仅是信任他们不会违规。

这是我们重新思考金融服务本质的机会。

我还没看到足够多团队真正抓住这个机会。机遇就在眼前,行业大多数人还在用 2015 年金融科技的思路跑在新轨道上。希望 2026 年能看到改变。

免责声明:

- 本文转载自 [SimkinStepan]。所有版权归原作者 [SimkinStepan]所有。如有异议请联系 Gate Learn 团队,我们将及时处理。

- 免责声明:本文观点仅代表作者本人,不构成任何投资建议。

- 本文其他语言版本由 Gate Learn 团队翻译。未经许可,禁止复制、分发或抄袭译文内容。

分享

相关文章

一文盘点 Top 10 AI Agents

Sentient AGI:社区构建的开放 AGI

解读 Vana 的野心:实现数据货币化,构建由用户主导的 AI 开发生态

一文读懂 Eliza 和它背后的价值逻辑

探究 Smart Agent Hub 背后: Sonic SVM 及其扩容框架 HyperGrid