El escenario más probable para que Bitcoin se convierta en la moneda de reserva global — en el sentido de mantener un papel dominante en el sistema de reservas, no solo como un activo de reserva adicional — podría ocurrir alrededor de mediados de 2040. Esta estimación se basa en un modelo que considera que las regulaciones oficiales, los mecanismos de activos colaterales y las prácticas de valoración y pagos internacionales son restricciones determinantes.

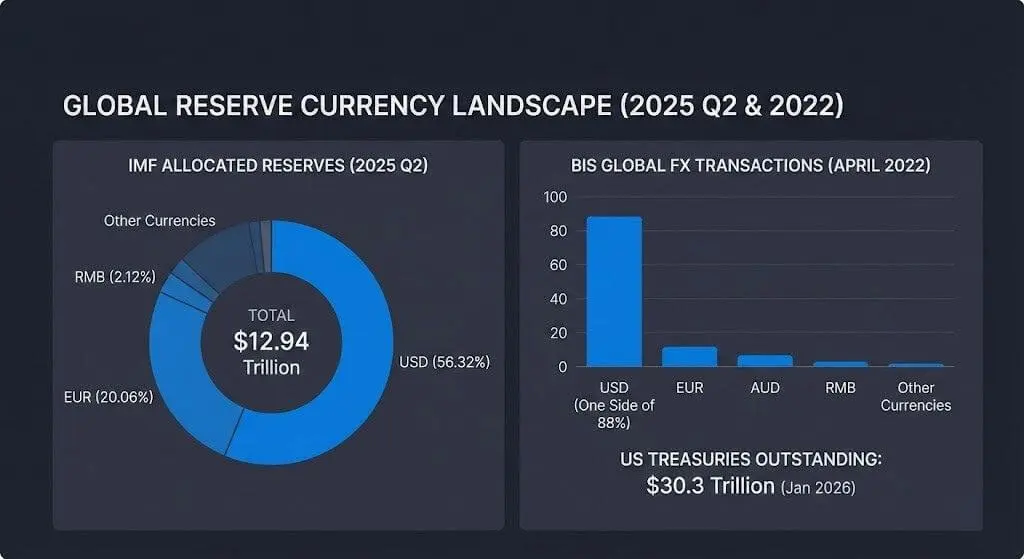

El punto de partida del modelo es el sistema de reservas actual, donde las reservas de divisas totales alcanzaron los 12,94 billones de USD en el segundo trimestre de 2025, con el dólar estadounidense aún representando el 56,32% de las reservas asignadas.

La serie de datos del FMI muestra por qué es muy difícil esperar un cambio de tendencia en una década, incluso si el sector privado impulsa una mayor adopción de Bitcoin. La escala del sistema de reservas globales es demasiado grande y los cambios son muy lentos.

En el primer trimestre de 2025, el FMI registró que la proporción del USD en las reservas globales era del 57,74%, el euro del 20,06% y el yuan del 2,12%. Estas cifras reflejan la estructura “segura” del balance que gestionan los bancos centrales.

La posición de la moneda de reserva también está estrechamente vinculada con el ecosistema de financiamiento y cobertura que respalda las reservas. En abril de 2022, el USD apareció en un lado del 88% de las transacciones de divisas globales.

El principal activo colateral de esta red sigue siendo los bonos del Tesoro de EE. UU. La cantidad total de bonos en circulación es de aproximadamente 30,3 billones de USD, con un volumen de transacciones diarias promedio de unos 1.047,1 mil millones de USD, según estadísticas del mercado de bonos del Tesoro de EE. UU. actualizadas en enero de 2026.

Dos pasos: activos de reserva y posición monetaria dominante

La historia de Bitcoin convirtiéndose en la moneda de reserva en realidad consta de dos pasos separados, aunque a menudo se tratan conjuntamente.

El primer paso es la “ruptura en los activos de reserva”, cuando las instituciones oficiales y los intermediarios financieros regulados consideran a BTC como un activo de diversificación de reservas a largo plazo, con una participación aún limitada.

El segundo paso es la “posición monetaria de reserva dominante”, cuando BTC se convierte en la unidad estándar para la valoración comercial, pagos, activos colaterales y provisión de liquidez transfronteriza.

El marco de análisis de la “moneda dominante” del FMI muestra por qué las prácticas de valoración y firma de contratos pueden perdurar mucho tiempo, incluso cuando cambian las estructuras comerciales. La costumbre de valorar y financiar tiende a auto-reforzarse, tanto en períodos normales como en momentos de tensión en el mercado.

Simultáneamente, la infraestructura de políticas y mercados en desarrollo puede seguir fortaleciendo el papel del USD en lugar de reemplazarlo. El Banco de Pagos Internacionales (BIS) informa que el proyecto Agorá está investigando la tokenización de dinero de bancos centrales mayoristas y depósitos de bancos comerciales en plataformas programables para pagos transfronterizos. Este escenario muestra que el dinero de las grandes monedas y los balances bancarios siguen siendo los “objetos monetarios” centrales, aunque la interfaz tecnológica cambie.

En el informe de perspectivas de stablecoins para 2025, Citi pronostica que la emisión de stablecoins podría alcanzar los 1,9 billones de USD para 2030 en el escenario base y 4,0 billones en el escenario optimista.

McKinsey también estima que la tokenización de activos reales (sin incluir cripto y stablecoins) podría llegar a unos 2 billones de USD para 2030, con un rango de 1 a 4 billones de USD. Esto indica que los balances financieros podrían desplazarse significativamente hacia la digitalización sin alterar la unidad de contabilidad de reserva.

Acceso ampliado pero aún con restricciones oficiales

El acceso a Bitcoin dentro de un marco regulado se ha ampliado, ayudando a reducir una barrera para su tenencia como activo de reserva, pero aún no resuelve el desafío de convertirlo en la moneda de reserva principal.

El 10 de enero de 2024, la SEC aprobó 11 solicitudes bajo la Regla 19b-4 para productos ETP de Bitcoin spot, creando una estructura de inversión estándar para inversores estadounidenses y algunas organizaciones que no pueden custodiar BTC directamente.

El volumen de transacciones de ETFs de criptomonedas spot en EE. UU. superó los 2 billones de USD, y el total de activos en ETFs de Bitcoin spot alcanzó aproximadamente 117 mil millones de USD a fecha del 2/1/2026. Sin embargo, esta cifra refleja más un canal de acceso al mercado que una intención de reserva por parte de los gobiernos.

A corto plazo, la conducta de los bancos centrales también muestra un canal de diversificación competitivo: el oro. El Consejo Mundial del Oro informó que los bancos centrales compraron aproximadamente 1.045 toneladas de oro en 2024, marcando el tercer año consecutivo por encima de las 1.000 toneladas.

La encuesta de 2025 de esta organización indica que el 95% de los bancos centrales espera que las reservas de oro globales aumenten, y un récord del 43% prevé incrementar sus tenencias de oro en los próximos 12 meses.

Este flujo de capital limita los modelos que asumen que la diversificación de reservas oficiales en el corto plazo se traducirá automáticamente en BTC. En cambio, Bitcoin debe competir con un activo de reserva que ya tiene estándares contables y liquidez establecidos desde hace tiempo.

Primer hito según el modelo: aproximadamente en 2046

Las estimaciones prospectivas para que Bitcoin se convierta en la “moneda de reserva global” dependen de una serie de condiciones que deben cumplirse en orden:

- La volatilidad de precios debe reducirse a niveles compatibles con las reservas

- Legalización y regulación de la custodia y la liquidación de pagos

- Los mercados de financiamiento y activos colaterales deben ser lo suficientemente profundos para operar incluso en crisis

- Directrices oficiales del sector público que vayan más allá de la asignación simbólica

- Cambios en las prácticas de valoración, pagos o uso de activos colaterales fuera del marco actual del USD

El “foso” que estas condiciones deben superar se refleja claramente en los datos macroeconómicos: la proporción del USD en reservas, la posición del USD en el mercado de divisas y el tamaño de los activos colaterales del Tesoro de EE. UU.

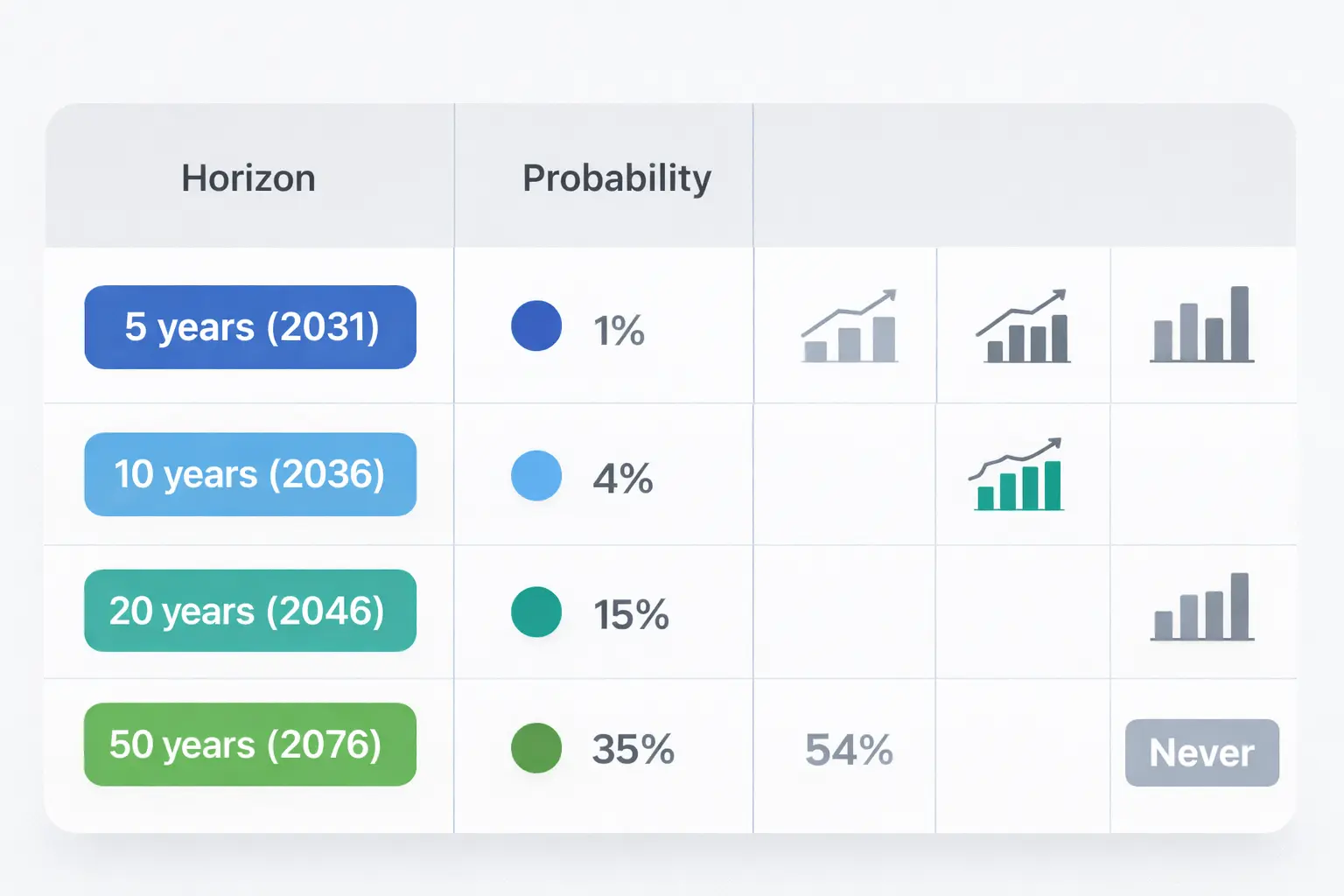

Con base en estas restricciones, este modelo de escenario propone una “ventana temprana” para que Bitcoin alcance una posición de moneda de reserva dominante alrededor de 2046. Esto se diferencia de la posibilidad de que BTC llegue antes a ser un activo de reserva menor en algunos portafolios.

Probabilidad en diferentes hitos (modelo editorial)

| Tiempo | Probabilidad de que BTC sea la moneda de reserva global | Bases del modelo relacionadas con restricciones observadas |

| --- | --- | --- |

| 5 años (2031) | 1% | Canal de acceso a ETP ya existente, pero las demandas regulatorias y directrices oficiales raramente cambian en un ciclo, mientras que la proporción del USD y su dominio en forex permanecen altos (CRS; FMI COFER segundo trimestre 2025; encuesta FX de BIS). |

| 10 años (2036) | 4% | La tokenización de depósitos y stablecoins vinculadas al USD puede expandirse en infraestructuras programables, reforzando el uso actual incluso si cambian las tecnologías de pago (Proyecto Agorá del BIS; marco de stablecoins de Citi). |

| 20 años (2046) | 15% | La convergencia regulatoria a través de múltiples ciclos y la madurez del mercado de financiamiento pueden crear efectos acumulativos, aunque los activos colaterales en bonos del Tesoro y los efectos de red en forex siguen siendo muy grandes (estadísticas del mercado del Tesoro de SIFMA; encuesta FX de BIS). |

| 50 años (2076) | 35% | Un período largo que permite reestructurar instituciones, pero la sostenibilidad de la moneda dominante en valoración y firma de contratos sigue siendo un obstáculo estructural (marco de análisis de moneda dominante del FMI). |

| Nunca | 45% | Barreras estructurales como la falta de una entidad emisora que respalde en crisis y la capacidad de tokenizar sistemas USD para absorber la mayor parte de la demanda digital (Proyecto Agorá del BIS; marco de stablecoins de Citi). |

Conclusión

Los datos recopilados muestran una clara separación entre los canales que pueden ampliar rápidamente la exposición a Bitcoin y aquellos que cambian muy lentamente, determinando la posición de la moneda de reserva.

Las monedas tokenizadas y las stablecoins podrían alcanzar miles de billones de USD en una década, pero el USD y los depósitos bancarios seguirán siendo centrales en los pagos. Los bancos centrales pueden seguir aumentando sus reservas de oro como medida de protección de sus balances, manteniendo el USD como núcleo de las reservas de divisas.

Estas restricciones hacen que 2046 sea la “ventana temprana” para que Bitcoin alcance la posición de moneda de reserva dominante en este escenario, en lugar de la tendencia media. A corto plazo, el enfoque sigue siendo si Bitcoin puede desarrollar una infraestructura de liquidez y activos colaterales suficientemente confiables para que los gestores de reservas puedan mantenerlo durante períodos de tensión.