Autor: Zhou, ChainCatcher

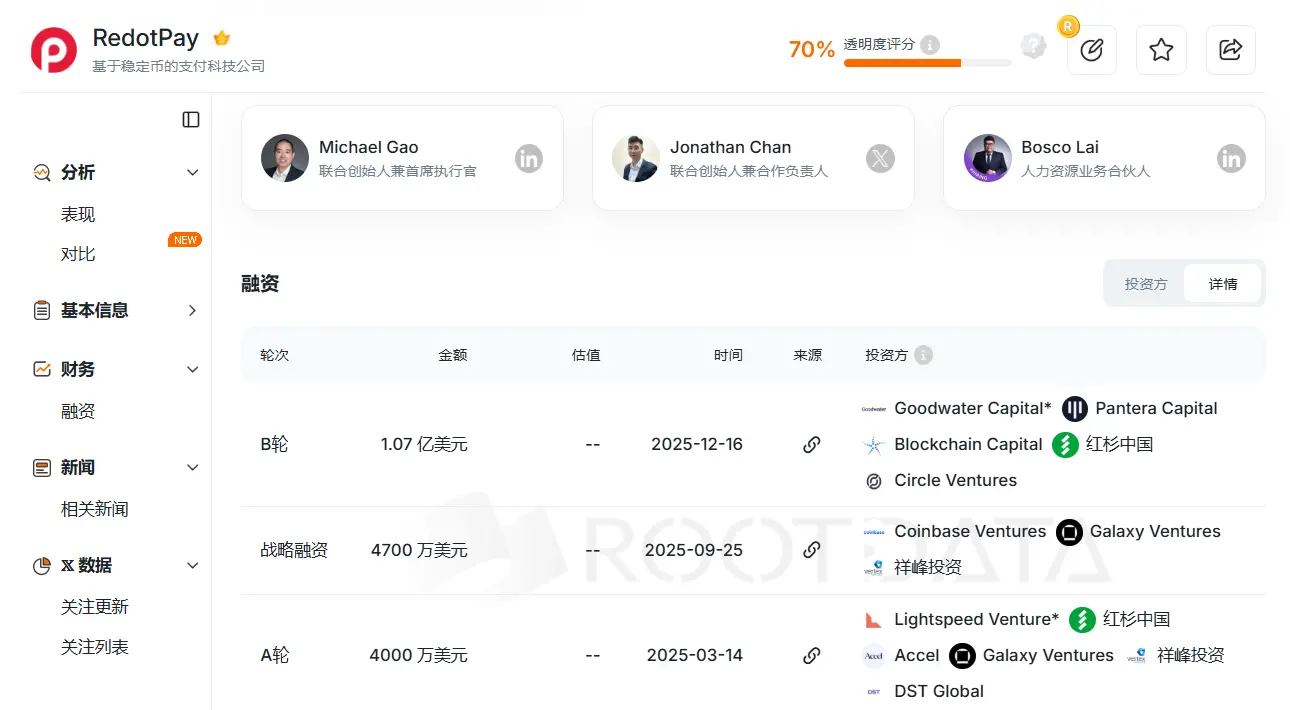

A finales de 2025, la empresa de pagos en criptomonedas con sede en Hong Kong, RedotPay, completó una ronda de financiación Serie B de 107 millones de dólares liderada por Goodwater Capital, con la participación de instituciones de primer nivel como Sequoia China, Pantera Capital, Circle Ventures, entre otras.

Imagen de RootData

¿Por qué convertirse en una sorpresa en el sector de pagos?

La historia de RedotPay comienza a principios de 2023. Su cofundador y CEO, Michael Gao, ha trabajado en bancos de primer nivel como HSBC y DBS, y también fue miembro clave de ChainUp, proveedor de tecnología de criptomonedas. Además, el COO Troy Yao y el CTO Xinman Fang tienen años de experiencia en la industria de criptomonedas o desarrollo de software, provenientes de plataformas como Huobi o VCB.

Fuentes cercanas a la compañía revelan que RedotPay fue inicialmente incubada con inversión de Yuan Dawei, quien comenzó a investigar Bitcoin en 2010, fue uno de los primeros cofundadores de Huobi y fundador de Kushen Wallet, y tiene una profunda influencia y confianza en la comunidad de inversores tempranos en Bitcoin y en grupos de mineros. También ha sido uno de los operadores detrás de varios tokens populares en los últimos años, familiarizado con el crecimiento de usuarios tempranos en la industria de criptomonedas y su narrativa.

El trasfondo del equipo determina que RedotPay sigue una estrategia típica de Internet chino, es decir, primero conquistar el mercado sin escatimar en costos, y una vez alcanzada la escala, realizar rondas de financiación continuas y monetizar a través de servicios financieros diversificados.

En concreto, el negocio principal de RedotPay está impulsado por una tarjeta de débito en colaboración con Visa, donde los usuarios pueden recargar criptomonedas como USDT y BTC en la app, y realizar pagos inmediatos a través de la red global de Visa, incluyendo retiros en cajeros automáticos, compras en supermercados, suscripciones en línea y Apple Pay/Google Pay, con el sistema que realiza automáticamente la liquidación de criptomonedas a moneda fiduciaria.

Sobre esta base, RedotPay ha desarrollado además productos como Global Payout (pagos en moneda local), un mercado P2P de criptomonedas y un módulo financiero de interés y préstamos llamado Earn & Credit.

- Tarjeta Visa: soporta liquidación en stablecoins, cubre más de 100 países.

- Global Payout: permite retirar directamente en moneda local (como BRL, NGN).

- Mercado OTC y P2P: mediante la incorporación de comerciantes OTC locales, los usuarios pueden comprar o vender criptomonedas en su moneda local.

- Earn: genera intereses mediante productos financieros para prolongar la permanencia de fondos.

- Crypto Credit: ofrece líneas de crédito respaldadas por criptomonedas.

Imagen de la app RedotPay

El mapa inicial de RedotPay se centra en mercados emergentes con alta volatilidad en tipos de cambio, como Nigeria, Brasil y el sudeste asiático.

- Mayo de 2023: RedotPay lanza oficialmente en Hong Kong y obtiene rápidamente la licencia MSO.

- Octubre de 2023: lanza tarjetas Visa virtuales y físicas, soportando Apple Pay y Google Pay.

- Agosto de 2024: supera los 5 millones de usuarios.

- Marzo de 2025: cierra una ronda de 40 millones de dólares liderada por Lightspeed.

- Junio de 2025: lanza oficialmente la función Global Payout.

- Septiembre de 2025: recibe una inversión estratégica de 47 millones de dólares, con capital de Coinbase Ventures y otros, alcanzando una valoración de mil millones de dólares.

- Octubre de 2025: anuncia que el mercado P2P soporta más de 50 monedas locales.

- Diciembre de 2025: completa una ronda de 107 millones de dólares en la Serie B, con la participación de Sequoia China, Pantera Capital, Circle Ventures y otros. Al mismo tiempo, la compañía revela que tiene más de 6 millones de usuarios registrados en todo el mundo, con un volumen de pagos anual superior a 10 mil millones de dólares, en más de 100 países, y ya es rentable.

Fuentes cercanas a la compañía afirman que actualmente sus usuarios reales en todo el mundo superan los 10 millones, y la valoración más reciente podría alcanzar los 2 mil millones de dólares. Desde su inicio en 2023 hasta ahora, logrando una rentabilidad estable en menos de tres años, lo cual es raro en un mercado de criptomonedas con poca liquidez.

Su lógica de crecimiento se basa en un modelo conocido como “sistema de ejército”. En términos simples, consiste en abandonar la adquisición de usuarios en línea a alto costo y construir una red de distribución offline.

Un emprendedor anónimo en tarjetas de criptomonedas enfatiza que, en sus inicios, RedotPay dependió casi por completo de este sistema de promoción en terreno, manteniendo tarifas de apertura de cuenta y comisiones relativamente altas para dejar márgenes de ganancia significativos a los equipos de promoción local. Actualmente, la tarifa de apertura de la tarjeta virtual es de 10 dólares, la de la tarjeta física es de 100 dólares, y cada transacción incluye aproximadamente un 1% de comisión.

Este mecanismo de alta rentabilidad permite que cada KOL, comerciante OTC, líder comunitario e incluso intermediarios de microcréditos locales se conviertan en promotores de RedotPay.

Un observador del sector señala que el volumen de tráfico de RedotPay experimentó un crecimiento escalonado a principios de 2025, y casi todo provino de búsquedas activas de los usuarios, lo que indica que logró crear una difusión de boca en boca en su público objetivo, posicionándose en la cabeza del sector en eficiencia de adquisición en sus etapas iniciales.

Según datos oficiales, hasta noviembre de 2025, los nuevos usuarios en ese año superaron los 3 millones, con un crecimiento cercano al triple en volumen de pagos anual. Personas dentro del sector sugieren que entre los usuarios de RedotPay, quizás exista un grupo de usuarios con alta capacidad y frecuencia de consumo, que contribuyen con una proporción significativa de los ingresos.

La prima de valoración tras el ciclo de NeoBank

Pero, ¿cuánto puede durar una estrategia sustentada en altas tarifas para mantener incentivos?

Aunque los usuarios están dispuestos a pagar costos elevados en esta etapa, un modelo que se basa en altas comisiones para “alimentar” a los agentes offline en esencia intercambia margen financiero por velocidad de crecimiento.

En un entorno de competencia en pagos en criptomonedas cada vez más feroz en 2026, RedotPay parece enfrentarse a una paradoja: para mantener la lealtad de los agentes, necesita ofrecer altos márgenes; pero para competir con grandes plataformas reguladas, debe reducir las tarifas.

El mercado de capitales valora a RedotPay no solo por el diferencial de compra y venta (spread). En realidad, lo que los inversores valoran es quién puede hacer que los usuarios dejen su dinero allí, y el mercado está dispuesto a pagar una prima por esa potencialidad de convertirse en un banco.

Lo que realmente hace valiosa a RedotPay es que ha alcanzado un alto nivel en la transición de ser una simple herramienta de pago a convertirse en un banco nativo de criptomonedas (NeoBank).

Un canal de pago con márgenes muy bajos y fácilmente reemplazable, RedotPay construye un ciclo completo de fondos con funciones de Earn y Crypto Credit, que permite a los usuarios no solo recargar y gastar, sino también generar intereses y obtener préstamos, creando un ciclo financiero completo en lugar de transacciones inmediatas.

Bajo esta lógica, los usuarios recargan USDT en la app, mantienen fondos en Earn, y usan Credit (préstamos respaldados por colaterales) para acceder a moneda fiduciaria y consumir. Como señala un observador del sector, incluso si solo el 10% de los 10 mil millones de dólares en volumen de transacciones se convirtiera en fondos retenidos, la diferencia de intereses y los beneficios financieros derivados serían suficientes para que sus márgenes superen ampliamente a los de los pagos tradicionales.

El responsable del mercado BKJ, Bo Yan, opina que el éxito de RedotPay radica en su capacidad para tomar decisiones de producto basadas en escenarios de uso real desde etapas tempranas, porque las necesidades reales de los usuarios son la verdadera fuerza motriz del desarrollo.

Sin embargo, detrás de un ciclo cerrado aparentemente perfecto, también hay un juego de liquidez. Bo Yan advierte que, si falta un control de riesgos adecuado entre intereses, créditos y consumo, en condiciones extremas o en momentos de tensión de liquidez, ese ciclo financiero altamente interconectado podría enfrentarse a riesgos de gran presión.

Bajo la apariencia de un NeoBank, la verdadera separación legal de los activos será la próxima cuestión que deba responder.

Preocupaciones regulatorias y carrera por los límites

Desde otra perspectiva, RedotPay en realidad está aprovechando la ventana de oportunidad que aún no está completamente cubierta por la regulación en mercados emergentes, para completar una carrera en eficiencia y límites regulatorios.

Al fin y al cabo, siempre existe la espada de Damocles de la regulación en el floreciente sector de pagos.

Kevin Piao, fundador de Chaintech, enfatiza que la famosa teoría de la “pared de cumplimiento” también aplica en el ámbito de pagos en Web3, donde cuanto menor sea la escala, más seguro; y cuanto mayor, más peligroso.

El crecimiento rápido en etapas tempranas suele aprovechar zonas grises regulatorias o retrasos en el control bancario. Pero cuando el volumen de transacciones alcanza cierto umbral (por ejemplo, decenas de millones de dólares mensuales), se activan auditorías profundas por parte de emisores y redes de liquidación (Visa/Mastercard). Muchas empresas de tarjetas criptográficas que fueron muy populares han fracasado en este punto.

Aunque RedotPay ha estado invirtiendo en cumplimiento y soporta costos elevados en regulación, su desafío sigue siendo la evolución dinámica de los estándares regulatorios.

RedotPay adopta una estructura de “puzle de cumplimiento”. Aunque posee licencias MSO (operador de servicios monetarios), de prestamista y TCSP (proveedor de servicios fiduciarios o corporativos) en Hong Kong, y está registrada en VASP en Lituania y Argentina, esto no significa que pueda estar exenta de riesgos.

El abogado Liu Honglin, de Mankun Law Firm, explica que esta combinación en conjunto es “una estructura que puede operar y explicar ante reguladores”, pero no es una licencia que cubra todo.

¿Por qué se llama puzle? Porque en realidad combina en un solo sistema actividades con diferentes calificaciones legales, como recepción de pagos, cambio de divisas, transferencias, pagos transfronterizos, préstamos y generación de intereses, que en la ley están en ámbitos distintos.

El mayor riesgo de esta estructura es que algunos enlaces en la cadena de productos pueden parecer similares, pero en términos legales todavía están en zonas grises.

Liu Honglin señala que la licencia MSO en Hong Kong en realidad regula “el cambio de moneda fiduciaria”, pero “el intercambio de stablecoins por moneda fiduciaria” en muchos países no se considera automáticamente cambio de divisas. Además, las verdaderas zonas grises regulatorias se concentran en la ejecución de garantías en préstamos respaldados por criptomonedas y en la calificación legal de productos Earn.

Respecto a la función Earn, que recibe mucha atención de los inversores, Liu advierte que estos productos en varias jurisdicciones pueden ser considerados valores no registrados o planes de inversión colectiva. “La regulación entiende que si emites productos financieros con expectativas de rentabilidad, debes cumplir con la ley de valores, y no esquivarla con ‘innovación en criptomonedas’. La multa de la SEC a BlockFi en el pasado es un ejemplo de ello.”

En cuanto a Crypto Credit (préstamos con colaterales en criptomonedas), aunque la licencia de prestamista resuelve la autorización para prestar, la certeza legal sobre las criptomonedas como colateral es mucho menor que la de los activos tradicionales. En escenarios extremos o en disputas de liquidación, aún falta un marco legal maduro que garantice el apoyo judicial a los derechos de garantía.

Conclusión

El mercado de criptomonedas en 2026 está en una ventana de IPO colectiva, y RedotPay junto a sus competidores aceleran. En enero, su principal competidor Rain anunció una ronda de 250 millones de dólares en la Serie C, con una valoración de 1,95 mil millones de dólares.

Para RedotPay, las licencias son solo una fachada; la verdadera clave es la regulación continua, y esa es la parte más vulnerable del equipo. La capacidad de cerrar su estructura de puzle mediante cumplimiento regulatorio antes de que las autoridades intervengan determinará si se convertirá en un gigante financiero en el mundo cripto o solo en una estrella fugaz en la historia de pagos.

En definitiva, esta carrera por eficiencia, codicia y límites ya entra en su segunda mitad.

Haz clic para conocer las vacantes en ChainCatcher