La SEC emitió un comunicado el miércoles aclarando que los valores tokenizados están sujetos a las leyes federales de valores. Se divide en dos categorías: liderados por el emisor (registros en cadena) y liderados por terceros (que pueden suponer riesgos de bancarrota). Advertencia: La cadena de bloques es solo una tecnología de grabación y no puede cambiar la naturaleza de la ley. La SEC prefiere el depósito en garantía de los corredores frente a la autocustodia de criptomonedas.

Desglose del marco SEC entre emisores y tokenización de terceros

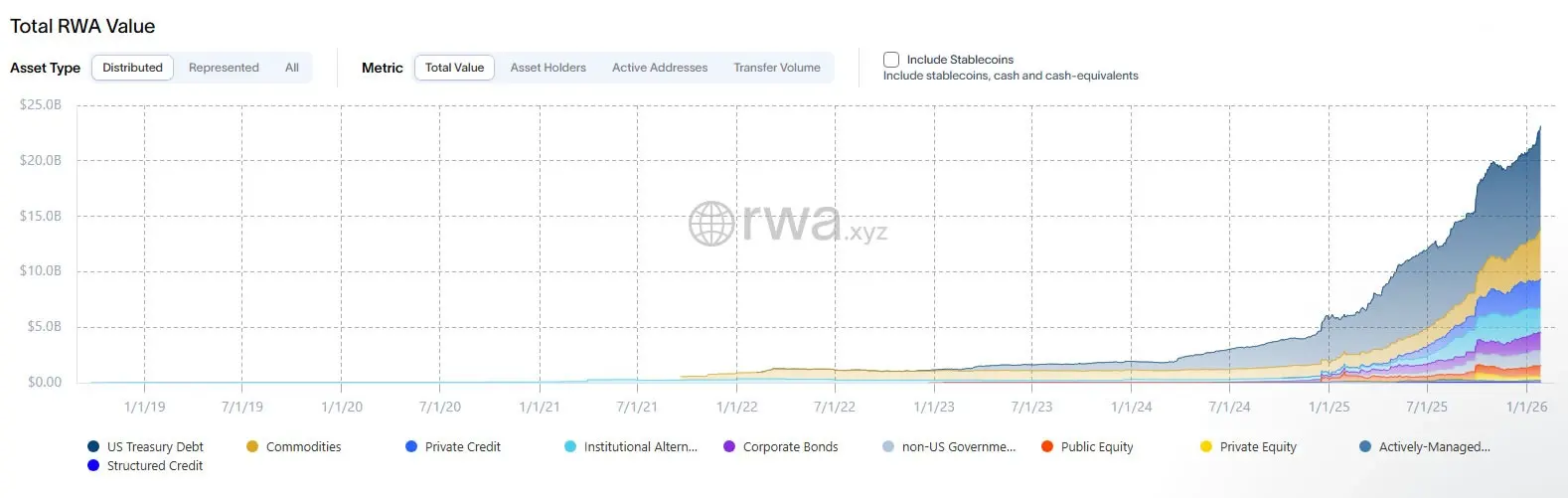

(Fuente: RWA.xyz)

La División de Finanzas Corporativas, Gestión de Inversiones y Trading & Mercados de la SEC dijo en un comunicado del personal publicado el miércoles que están trabajando para proporcionar directrices más claras para los participantes del mercado a medida que la tokenización pasa de un producto piloto a un producto real. La declaración define los valores tokenizados como instrumentos ya incluidos en la definición legal de valores, presentados como activos criptográficos, cuya propiedad se registra total o parcialmente a través de redes criptográficas.

El personal categoriza el panorama de la tokenización en dos categorías principales: tokenización liderada por el emisor y tokenización liderada por terceros. En un modelo liderado por el emisor, una empresa o su agente asocia una transferencia on-chain con sus registros oficiales de accionistas, reemplazando efectivamente la base de datos tradicional por un sistema de registros on-chain, manteniendo las mismas obligaciones legales asociadas a la emisión, ventas y reportes.

El informe también describe una estructura en la que el propio token no posee los derechos subyacentes, sino que sirve como mecanismo que activa actualizaciones al registro oficial de propiedad fuera de la cadena. Bajo esta arquitectura, la capa blockchain puede ayudar a coordinar la transferencia de fondos, pero la seguridad y el efecto legal siguen estando determinados por el libro mayor fuera de la cadena del emisor. Este diseño revela un hecho clave: la tokenización cambia la forma de la acción o bono, no su naturaleza legal.

Los dos principales modelos de tokenización definidos por la SEC

Modelo liderado por el emisor: La empresa utiliza los registros on-chain como registros oficiales de accionistas, y blockchain sustituye las bases de datos tradicionales, pero las obligaciones en la ley de valores permanecen sin cambios

Modelo liderado por terceros: Las empresas no relacionadas con el emisor crean criptoactivos vinculados a valores de otras personas, lo que podría introducir riesgos adicionales como la bancarrota

Más compleja es la tokenización de terceros, un modelo en el que empresas no relacionadas con el emisor crean activos cripto vinculados a valores de otras personas. El personal de la Comisión de Bolsa y Valores de EE. UU. (SEC) afirmó que estos modelos varían mucho y pueden introducir riesgos adicionales, incluidos los que plantean las condiciones financieras de terceros (como la bancarrota), mientras que los titulares directos de los valores subyacentes pueden no afrontar los mismos riesgos.

Los riesgos regulatorios del modelo de custodia frente al modelo sintético

Según el comunicado, los reguladores han observado dos métodos comunes de terceros. Uno es la tokenización custodial, donde los valores subyacentes son mantenidos por un custodio y los tokens representan intereses accionarios o indirectos. Este modelo puede parecer sencillo, pero en realidad introduce un riesgo crediticio para los custodios. Si el custodio se declara en bancarrota o se apropia indebidamente de activos, los poseedores de tokens pueden sufrir pérdidas, mientras que los inversores que poseen valores directamente no asumen este riesgo.

La otra es la tokenización sintética, donde los tokens representan el instrumento propio de un tercero que rastrea valores subyacentes, como valores vinculados o swaps basados en valores, y tiene su propio conjunto de implicaciones en la legislación de valores. En cuanto a los swaps de valores, el personal señaló que los servicios prestados a personas que no califican como participantes en contratos pueden activar requisitos adicionales, incluyendo condiciones de registro y trading en bolsa.

De nuevo, encapsular la exposición al riesgo en tokens no los exime de las normas de mercado a largo plazo. Esta es la advertencia central en la declaración de la SEC: no importa lo avanzada que sea la tecnología o lo compleja que sea la estructura, mientras el activo subyacente sea un valor, deben cumplirse las leyes de valores. Este principio de “regulación penetrante” se ha establecido desde hace tiempo en las finanzas tradicionales y ahora se aplica explícitamente al campo de los valores tokenizados.

Esta directriz surge mientras varias instituciones destacadas están probando cómo pueden operar los valores tokenizados bajo marcos regulatorios. La semana pasada, F/m Investments presentó una solicitud ante la Comisión de Bolsa y Valores de EE. UU. (SEC) solicitando la aprobación para registrar la propiedad de acciones tokenizadas en su ETF del Tesoro en una blockchain autorizada. Al mismo tiempo, los gestores de activos y las bolsas también buscan velocidades de liquidación más rápidas y funcionalidad las 24 horas sin violar las medidas existentes de protección al inversor.

El personal de la SEC describió la declaración como una hoja de ruta para el cumplimiento, no como un semáforo verde, y animó a las empresas a comunicarse con la agencia al preparar registros, propuestas o solicitudes de acción. Este enfoque cauteloso sugiere que, aunque la SEC reconoce el valor técnico de la tokenización, no relajará sus estándares regulatorios como resultado.

La custodia del bróker es mejor que la autocustodia nativa de criptomonedas

La Comisión de Bolsa y Valores de EE. UU. (SEC) explicó en diciembre cómo pueden existir valores tokenizados bajo el sistema de salvaguardas del mercado estadounidense, prefiriendo la custodia liderada por corredores en lugar de la autocustodia nativa de cripto. También aprobó que la Depository Trust and Clearing Corporation (DTCC) trasladara una parte de acciones, bonos y bonos del Tesoro de EE. UU. en cadena de seguridad.

Esta preferencia regulatoria revela la desconfianza de la SEC hacia los modelos de custodia crypto-nativos. La custodia tradicional de corredores está estrictamente regulada y cuenta con mecanismos integrales de protección al inversor y sistemas de seguro. En cambio, aunque la autocustodia nativa de cripto-nativos ofrece ventajas descentralizadas, también introduce riesgos como la pérdida de claves privadas y el hackeo, y carece del mecanismo de compensación de las finanzas tradicionales.

“Un marco claro como este es clave para escalar la tokenización de forma responsable”, dijo la plataforma de tokenización Securitize en una publicación en X el miércoles, “Damos la bienvenida a la reflexiva declaración de la SEC sobre los valores tokenizados, que reconoce la tokenización nativa respaldada por emisores y el registro en cadena como una extensión moderna de la infraestructura de valores.”

En los últimos 12 meses, el valor on-chain de la tokenización RWA ha aumentado un 92%, lo que indica un rápido crecimiento en la demanda de valores tokenizados en el mercado. Sin embargo, esta declaración de la SEC establece límites regulatorios claros para este sector en rápida evolución, asegurando que la innovación no sacrifique la protección del inversor.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.