Contenido editorial confiable, revisado por expertos líderes en la industria y editores experimentados. Divulgación de anuncios

Bitcoin sufrió una fuerte caída el 5 de febrero (bajó un 13.2%), y la opinión de Jeff Park es bastante directa: esto no parecía un titular de criptomonedas. Parecía más una cuestión de infraestructura tradicional: márgenes, derivados y mecánicas de ETF, pasando por los ETFs de Bitcoin al contado, con BlackRock’s IBIT en el centro. Aquí está la parte extraña: los flujos no mostraron los grandes rescates que normalmente esperarías en un día así.

Contenido editorial confiable, revisado por expertos líderes en la industria y editores experimentados. Divulgación de anuncios

Bitcoin sufrió una fuerte caída el 5 de febrero (bajó un 13.2%), y la opinión de Jeff Park es bastante directa: esto no parecía un titular de criptomonedas. Parecía más una cuestión de infraestructura tradicional: márgenes, derivados y mecánicas de ETF, pasando por los ETFs de Bitcoin al contado, con BlackRock’s IBIT en el centro. Aquí está la parte extraña: los flujos no mostraron los grandes rescates que normalmente esperarías en un día así.

¿Por qué crashó Bitcoin el 5 de febrero?

Park comienza con la información del ETF en su publicación en X del 7 de febrero. IBIT, dijo, sí registró volumen—“el doble del máximo anterior, más de 10 mil millones”—y las opciones también estaban enloqueciendo, con conteos de contratos en niveles históricos desde la era de lanzamiento. Y a diferencia de picos anteriores en interés en opciones, dice que esta vez fue mayormente put, basado en un claro desequilibrio de volumen.

Ese momento importa. Ocurrió justo cuando los mercados estaban adoptando una postura de riesgo reducido en general. Park citó que el escritorio de banca de inversión principal de Goldman llamó al 4 de febrero uno de los peores días en rendimiento para fondos multi-estrategia, con un z-score de aproximadamente 3.5—básicamente un evento de “0.05%” en su marco. Cuando eso pasa, los gestores de riesgo de los fondos pequeños intervienen y dicen a todos lo mismo: reducir exposición, rápido. Park presenta el 5 de febrero como la segunda fase de esa desapalancamiento forzado.

Pero los datos de flujo no coincidían con esa historia obvia. Señala caídas previas en IBIT donde sí se vieron rescates reales: aproximadamente 530 millones de dólares en salidas netas el 30 de enero tras un día con caída del 5.8%, y unos 370 millones el 4 de febrero durante la racha negativa. En un día de -13%, pensarías que verías entre 500 millones y 1 mil millones en salidas. Pero no fue así.

En cambio, Park señala creaciones netas: aproximadamente 6 millones de nuevas acciones IBIT creadas, sumando unos 230 millones de dólares en activos bajo gestión. Y el resto del complejo de ETFs de Bitcoin al contado también fue netamente positivo—más de 300 millones de dólares. “Eso es un poco desconcertante,” escribió. Su punto: probablemente no fue una sola cosa.

Desapalancamiento primero, luego mecánicas de gamma corta

Su principal afirmación: el desencadenante no fue nativo de las criptomonedas. “El catalizador de la venta fue que hubo un desapalancamiento generalizado en fondos y carteras multi-activos debido a que la alta correlación a la baja de los activos de riesgo alcanzó niveles estadísticamente anómalos,” escribió. En su opinión, eso provocó un des-riesgo violento que incluyó a Bitcoin, incluso si mucha de la exposición supuestamente era “delta neutral”: operaciones de base, RV frente a acciones de cripto, y otras configuraciones que enmarcan el delta entre los operadores.

Lectura relacionada: Bitcoin vuelve a estar en el centro de atención mientras aumentan las búsquedas en línea. Después de eso, las mecánicas de cobertura tomaron el control. “Este desapalancamiento luego causó que entrara en efecto un gamma corto que agravó la caída,” escribió, básicamente diciendo que los operadores tuvieron que vender IBIT a medida que sus coberturas se actualizaban. Y como ocurrió tan rápido, piensa que los creadores de mercado terminaron con una posición neta corta en Bitcoin sin gestionar realmente el inventario de la manera “normal”. Eso puede atenuar lo que normalmente verías como grandes salidas de ETF en la información del mercado.

También señala lo estrechamente que IBIT siguió a las acciones de software y otros activos de riesgo en las semanas previas a la caída. En su marco, la venta liderada por software es la chispa más clara aquí: el oro importa, claro, pero es menos central en las operaciones multi-estrategia financiadas de las que habla.

Un dato duro en el que se apoya es la base del CME. Usando un conjunto de datos que atribuyó a David Lawant, jefe de investigación de Anchorage Digital, Park dijo que la base del CME BTC a corto plazo saltó del 3.3% el 5 de febrero al 9% el 6 de febrero—un movimiento inusualmente grande desde el lanzamiento del ETF. Lo interpreta como un cierre forzado de la operación de base por parte de grandes fondos multi-estrategia (vender spot, comprar futuros).

Lectura relacionada: Por qué este mercado bajista de Bitcoin es uno de los peores de la historia: investigador de CryptoQuant. Como combustible adicional, menciona productos estructurados: knock-ins y niveles de barrera. No necesariamente el motor, pero algo que puede hacer que un movimiento rápido sea más agresivo. Citó una nota de JPM valorada en noviembre con una barrera “justo en 43.6,” y argumentó que si notas similares se emitieron más tarde a medida que BTC caía, las barreras podrían agruparse en torno a “38–39.”

Ese es el tipo de zona donde una caída rápida puede convertir la cobertura en una cascada. Si las barreras se rompen, la vanna negativa y el gamma que cambia rápidamente pueden obligar a los operadores a vender con fuerza en la debilidad. También señala que la volatilidad implícita rozaba el 90% en su descripción.

Por qué Bitcoin se recuperó el 6 de febrero

Park enmarca la “recuperación heroica de más del 10%” del 6 de febrero como un reajuste de posiciones. El interés abierto en CME creció más rápido que en Binance. Dice que el interés abierto en CME colapsó del 4 al 5 de febrero (apoyando la idea del cierre de base), y luego se recuperó a medida que los participantes volvieron a configuraciones de valor relativo.

En su relato, las creaciones/reembolsos de ETF pueden parecer estables si se está reconstruyendo la operación de base, incluso si el precio se mantiene pesado porque el apalancamiento nativo de cripto y las exposiciones a gamma corta—a menudo en plataformas offshore—siguen eliminándose.

En resumen, en su opinión: esto quizás no fue “fundamental” en absoluto. Fue infraestructura técnica: desapalancamiento multi-activo, y luego bucles de retroalimentación de derivados que lo empeoraron. Si los flujos de ETF siguen llegando sin una expansión correspondiente en la operación de base, implica, que esa es la señal más clara de una demanda real, menos reciclaje por parte de los operadores, y compradores más persistentes.

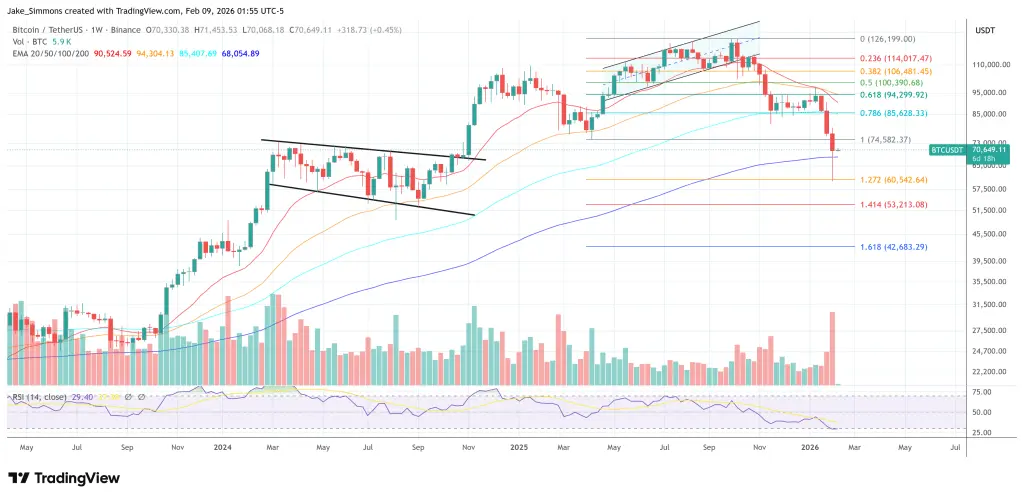

Al cierre de esta edición, BTC cotizaba a $70,649.

Bitcoin cerró la semana por encima de la media móvil exponencial de 200 semanas, gráfico de 1 semana | Fuente: BTCUSDT en TradingView.comImagen destacada creada con DALL.E, gráfico de TradingView.com

Bitcoin cerró la semana por encima de la media móvil exponencial de 200 semanas, gráfico de 1 semana | Fuente: BTCUSDT en TradingView.comImagen destacada creada con DALL.E, gráfico de TradingView.com

![]() Proceso editorial para bitcoinist se centra en ofrecer contenido cuidadosamente investigado, preciso e imparcial. Mantenemos estrictos estándares de fuente, y cada página pasa por una revisión diligente por parte de nuestro equipo de expertos en tecnología y editores experimentados. Este proceso garantiza la integridad, relevancia y valor de nuestro contenido para nuestros lectores.

Proceso editorial para bitcoinist se centra en ofrecer contenido cuidadosamente investigado, preciso e imparcial. Mantenemos estrictos estándares de fuente, y cada página pasa por una revisión diligente por parte de nuestro equipo de expertos en tecnología y editores experimentados. Este proceso garantiza la integridad, relevancia y valor de nuestro contenido para nuestros lectores.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

Benchmark defiende el modelo de acumulación de Bitcoin de STRC de la estrategia por $3,5B como sostenible

Según el analista de Benchmark Mark Palmer en un informe del miércoles, Strategy recaudó aproximadamente 3,5 mil millones de dólares a principios de abril mediante la emisión de acciones preferentes de STRC, y más del 85% de los fondos se destinó a comprar 51.364 bitcoin. Palmer rechazó a los críticos que enmarcan la recompra perpetua de tasa variable pre

GateNewshace1h

El Pentágono observa la infraestructura de Bitcoin como un activo estratégico, dice Hegseth

El secretario de Defensa de EE. UU. Pete Hegseth dijo esta semana que Bitcoin forma parte de esfuerzos clasificados del Departamento de Defensa para proyectar poder y contrarrestar a China.

Puntos clave:

Pete Hegseth le dijo al Congreso el 30 de abril de 2026 que los esfuerzos en Bitcoin están clasificados dentro del Pentágono.

Samuel J. Paparo Jr.

Coinpediahace1h

La revista de Bitcoin se adentra en los medios de televisión y está a punto de lanzar BM TV con transmisiones diarias en vivo para hablar sobre la evolución del mercado

La revista Bitcoin anuncia la introducción del stream diario BM TV durante el verano, producido desde su sede en Nashville. La transmisión se emitirá de lunes a viernes, de 9:30 a 11:30 (ET). En paralelo en múltiples plataformas: X, YouTube, Facebook, Rumble, LinkedIn y el sitio web oficial. El programa se centra en Bitcoin, los mercados globales, la macroeconomía, la geopolítica, la energía y la IA, con información de precios en tiempo real y entrevistas remotas con expertos; cada año supera las 200 entregas, y se complementa con cortometrajes y editoriales, mostrando la transición de una entidad editorial a un gran proveedor de servicios mediáticos.

ChainNewsAbmediahace1h

Blackrock retira $54M de IBIT cuando la caída del ETF de Bitcoin empuja los activos por debajo de 100 mil millones de dólares

Un tercer día consecutivo de salidas en los ETF de bitcoin y ether subraya un cambio hacia la cautela, ya que los inversores continúan recortando exposición después de la racha de fuertes entradas de la semana pasada. Los activos más pequeños como XRP siguen atrayendo capital selectivo, mientras que los productos de solana permanecen inactivos.

Puntos clave:

Coinpediahace2h

El repunte de abril de Bitcoin se construyó sobre los futuros, no sobre la demanda spot: CryptoQuant

Bitcoin subió 20% en abril, disparándose desde aproximadamente $66,000 hasta un máximo mensual de $79,000, pero según un análisis de la firma de datos cripto CryptoQuant publicado el jueves, el repunte podría haberse construido sobre posicionamiento especulativo en lugar de una demanda real de compradores. La firma descubrió que todo el precio

CryptoFrontierhace3h