La caída del Bitcoin a través del umbral de 65.000 USD y su acercamiento a los 60.000 USD parecen ser una prueba de presión que el mercado ha retrasado durante mucho tiempo. La caída ocurrió lo suficientemente rápido como para obligar a reestructurar posiciones, y lo suficientemente amplia como para sacar la discusión de interpretaciones basadas en un solo factor.

Incluso los medios de comunicación tradicionales describen esta semana como la peor de negociación para Bitcoin desde finales de 2022, cuando el precio en algún momento probó la zona de 60.000 USD antes de rebotar por encima de 65.000 USD.

La pregunta clave ahora no es si esto es un “rendirse” o no, sino: ¿hasta qué punto han aparecido las señales que suelen acompañar el agotamiento de la fuerza vendedora, y qué confirmaciones faltan si se busca una explicación más convincente que un rebote por reequilibrio de posiciones.

“Rendirse” es un concepto atractivo porque implica un final, pero el mercado rara vez funciona de esa manera. En cambio, el mercado presenta un cuadro: cómo se expulsan los apalancamientos, cómo varían las medidas de riesgo de volatilidad, si el flujo de dinero se mantiene estable o continúa deteriorándose, y los datos on-chain que muestran si los compradores recientes están vendiendo con pérdidas generalizadas o no.

Contexto de riesgo-off en todo el mercado que activa una venta masiva de criptomonedas beta altas

Para entender por qué las criptomonedas se venden con fuerza, hay que comenzar con la imagen del mercado en conjunto. Antes del 5/2, las acciones estadounidenses mostraron claramente una tendencia risk-off. El Nasdaq 100 cayó aproximadamente un 4,6% en solo tres sesiones, mientras que el S&P 500 perdió alrededor de un 2,6% en ese mismo período.

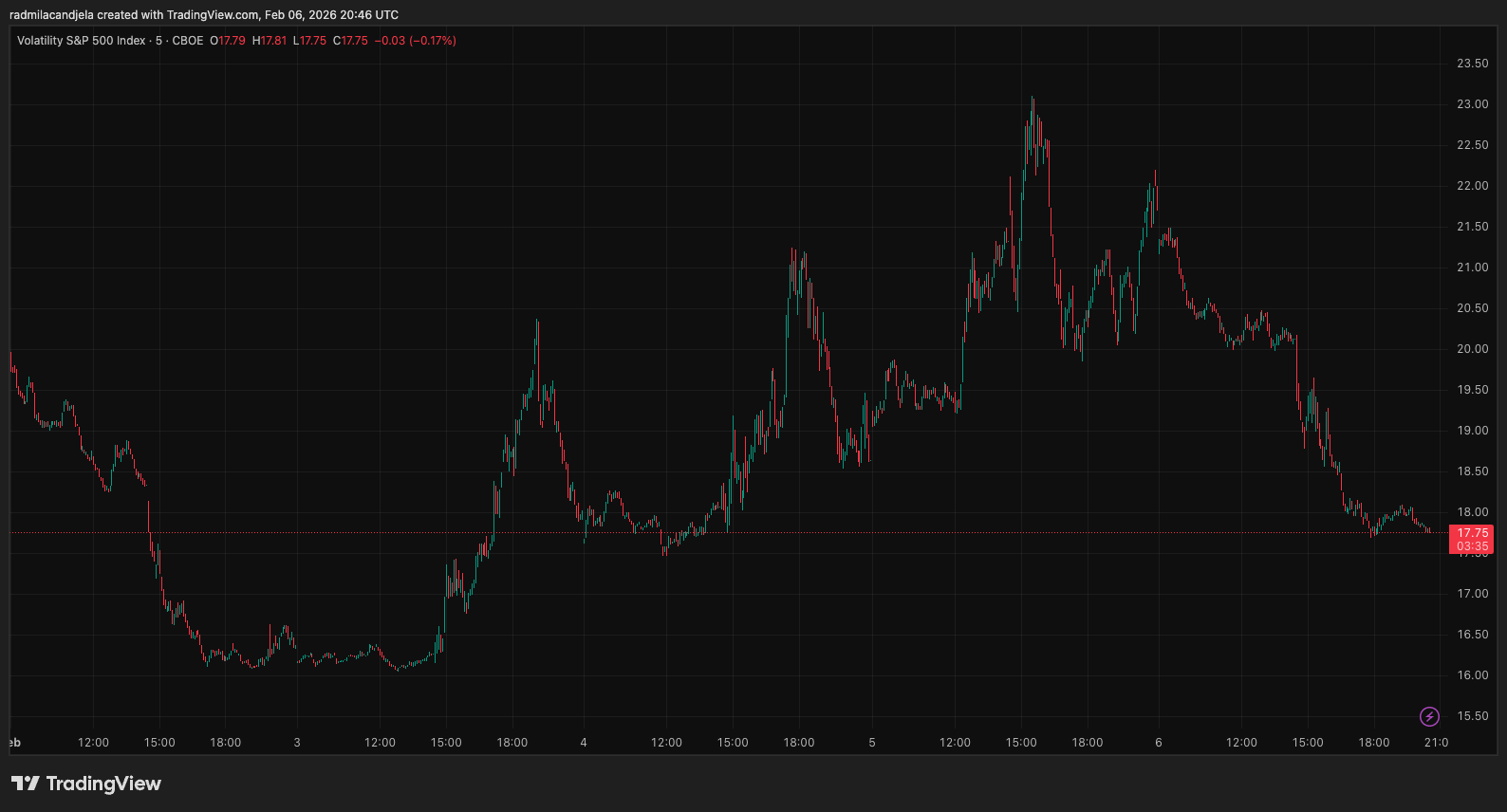

Al mismo tiempo, el índice VIX se disparó aproximadamente un 33%. Movimientos así suelen hacer que la liquidez en todo el mercado se estreche y que los costos de apalancamiento aumenten justo cuando las posiciones especulativas son más frágiles.

*Gráfico que muestra el índice de volatilidad CBOE S&P 500 (VIX) del 2 al 6 de febrero de 2026 (Fuente: TradingView)*Este contexto es muy importante, porque muestra que las criptomonedas se están negociando como un activo de riesgo beta alto, en lugar de un ecosistema cerrado. Cuando la aversión al riesgo se reduce en todo el mercado, las ventas masivas de criptomonedas suelen no estar relacionadas con una noticia específica, sino reflejar una huida de las posiciones construidas en un período de calma del mercado.

*Gráfico que muestra el índice de volatilidad CBOE S&P 500 (VIX) del 2 al 6 de febrero de 2026 (Fuente: TradingView)*Este contexto es muy importante, porque muestra que las criptomonedas se están negociando como un activo de riesgo beta alto, en lugar de un ecosistema cerrado. Cuando la aversión al riesgo se reduce en todo el mercado, las ventas masivas de criptomonedas suelen no estar relacionadas con una noticia específica, sino reflejar una huida de las posiciones construidas en un período de calma del mercado.

El movimiento del precio de Bitcoin puede rastrearse fácilmente hasta el proceso de deshacer posiciones apalancadas y especulativas, combinado con la debilidad de otros activos de riesgo. Este es el primer componente de cualquier verdadera “limpieza”: la negociación debe ser lo suficientemente activa y la liquidez lo bastante escasa para que algunos vendedores se vean forzados a vender.

Señales de reducción de apalancamiento: liquidaciones, contratos abiertos y financiamiento en descenso

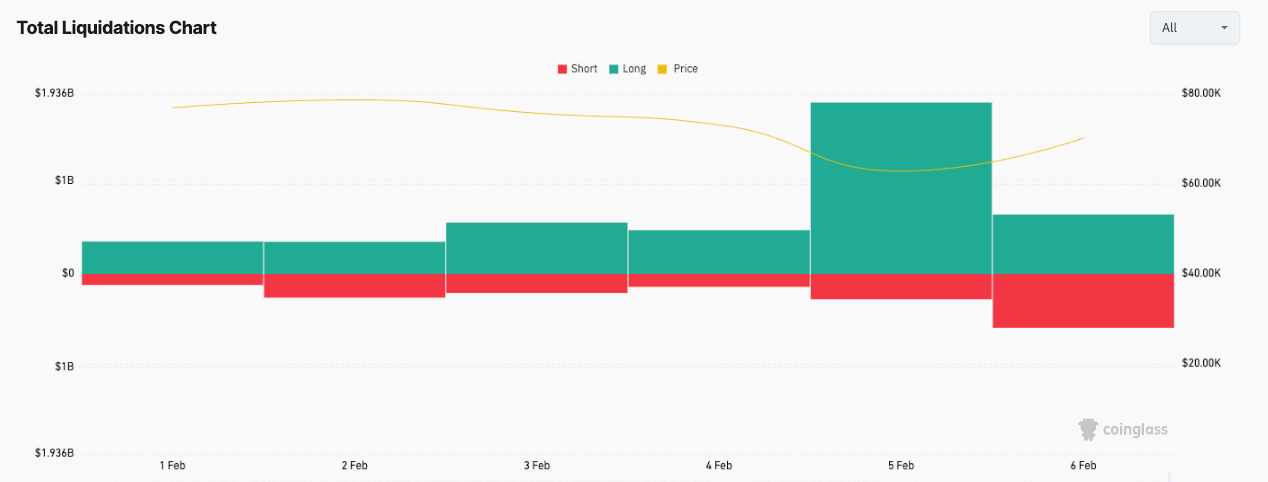

El segundo componente se refleja claramente en los datos de liquidaciones, que miden la venta forzada. A principios de semana, el mercado registró más de 3,3 mil millones de USD en liquidaciones tras caídas generalizadas en otros activos de riesgo.

*Gráfico que muestra la cantidad de criptomonedas liquidada en febrero (Fuente: CoinGlass)*Aunque hay que ser cauteloso con los números individuales, el patrón general es lo que llama la atención. Una verdadera limpieza suele dejar huellas: reducción en contratos abiertos, disminución en el funding rate, y concentraciones de liquidaciones en el mismo período en que el precio experimenta caídas “huecas”.

*Gráfico que muestra la cantidad de criptomonedas liquidada en febrero (Fuente: CoinGlass)*Aunque hay que ser cauteloso con los números individuales, el patrón general es lo que llama la atención. Una verdadera limpieza suele dejar huellas: reducción en contratos abiertos, disminución en el funding rate, y concentraciones de liquidaciones en el mismo período en que el precio experimenta caídas “huecas”.

Estas condiciones pueden crear un fondo de mercado a corto plazo, aunque no garantizan que sea un fondo sostenible.

Flujos de fondos en ETF: el puente clave entre la mentalidad tradfi y la demanda de criptomonedas

El tercer factor es el comportamiento del flujo de fondos en los ETF, que ahora se ha convertido en el puente más claro entre las criptomonedas y la mentalidad de riesgo tradicional.

En enero, los ETF de Bitcoin registraron retiros por más de 3 mil millones de USD, lo que en parte explica por qué la tendencia débil se prolonga en lugar de rebotar rápidamente cuando el precio cae. Desde el 20/1 hasta el 5/2, el flujo neto en ETF siguió siendo negativo en aproximadamente 3,5 mil millones de USD, incluso considerando la entrada de 561,8 millones de USD el 2/2.

Este patrón en sí mismo no es una sentencia definitiva, pero señala un problema central del mercado. En una venta masiva, se necesitan compradores confiables para el rebote. Cuando el canal principal de flujo de dinero sigue en negativo, los rebotes suelen ser leves y dependen mucho de condiciones externas.

Los datos de ETF también ayudan a distinguir entre dos tipos de “rendirse” que a menudo se confunden. Primero, rendirse en términos de flujo de fondos, cuando los inversores retiran capital por alcanzar límites de tolerancia o por revaluación del riesgo. Segundo, rendirse en términos de los poseedores, cuando la fuerza de venta en los activos subyacentes es suficiente para superar la demanda y se refleja en pérdidas realizadas.

En realidad, estos dos fenómenos no siempre ocurren simultáneamente. El flujo de fondos puede ser negativo de manera constante sin que haya pánico, mientras que los traders apalancados son los primeros en verse forzados a salir. Por otro lado, también puede verse una ola de retiros reales, donde el flujo de dinero continúa en negativo incluso después de que el apalancamiento ha sido eliminado.

Verificación de la presión on-chain: SOPR de holders a corto plazo y oferta con ganancias

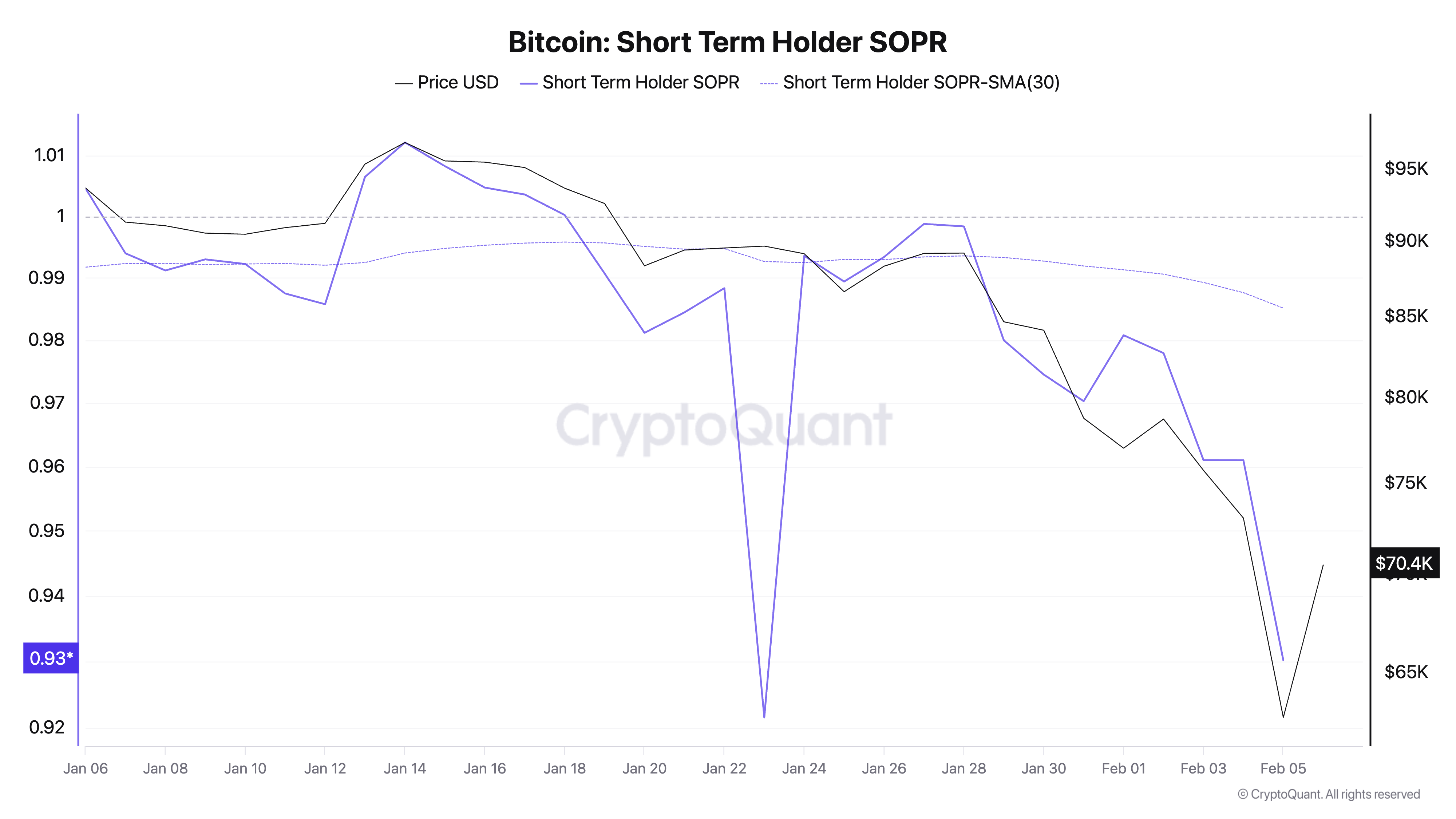

Aquí, los indicadores on-chain son útiles si se usan con moderación. Uno de los más fáciles de interpretar para el comportamiento a corto plazo es el SOPR de los holders a corto plazo, que refleja si las monedas que compraron recientemente se están vendiendo con ganancia o pérdida.

Los datos muestran que el SOPR de los holders a corto plazo bajó a aproximadamente 0,93 el 5/2. Un valor por debajo de 1,0 indica que los compradores recientes están realizando pérdidas, y caer a niveles cercanos a 0,9 suele estar asociado a fases de “mano débil” que son eliminadas del mercado.

La media móvil de 30 días del SOPR ronda en torno a 0,985, lo que indica que el valor en ese momento era menor que la tendencia a corto plazo. Esto no confirma que se haya formado un fondo, pero sí valida que la caída superó la fase de tomas de ganancias leves y entró en una zona donde muchos inversores nuevos deben abandonar el mercado con pérdidas.

*Gráfico que muestra la proporción de poseedores de Bitcoin a corto plazo (SOPR) del 6 de enero al 5 de febrero de 2026 (Fuente: CryptoQuant)*Otra perspectiva on-chain es la proporción de oferta con ganancias. Este índice bajó del aproximadamente 55,26% el 4/2 a cerca del 52,11% el 5/2. La caída de más de 3 puntos porcentuales en un solo día indica que la corrección fue lo suficientemente fuerte como para mover a un número importante de inversores de ganancias a pérdidas.

*Gráfico que muestra la proporción de poseedores de Bitcoin a corto plazo (SOPR) del 6 de enero al 5 de febrero de 2026 (Fuente: CryptoQuant)*Otra perspectiva on-chain es la proporción de oferta con ganancias. Este índice bajó del aproximadamente 55,26% el 4/2 a cerca del 52,11% el 5/2. La caída de más de 3 puntos porcentuales en un solo día indica que la corrección fue lo suficientemente fuerte como para mover a un número importante de inversores de ganancias a pérdidas.

Las fases de limpieza suelen caracterizarse por cambios rápidos: un gran grupo que estaba “cómodo” de repente entra en territorio negativo, y la pregunta es si podrán soportar la volatilidad o se verán forzados a vender por tiempo, apalancamiento o límites de riesgo.

Confirmaciones aún faltantes para una limpieza sostenible

En resumen, la evolución del 5 y 6/2 muestra que el mercado ha pasado por un nivel de “dolor” evidente. La relación entre crypto y el estado risk-off de las acciones se ha estrechado, la venta forzada por reducción de apalancamiento fue intensa, los flujos negativos en ETF continúan erosionando la demanda cercana, y los datos on-chain confirman que los compradores recientes están vendiendo con pérdidas.

Sin embargo, lo que aún no está claro — y también lo que hace que esto sea más una prueba de pensamiento que una historia con final definido — es si el mercado ha presentado confirmaciones que suelen seguir a una limpieza sostenible o no.

El agotamiento de la fuerza vendedora es un proceso, no un momento. En eventos de “limpieza” completa, suele verse un pico de liquidaciones agudas, seguido de una caída rápida en el volumen de liquidaciones incluso cuando el precio aún se mueve. Los contratos abiertos vuelven a estabilizarse después de una fuerte contracción, el funding rate se mantiene bajo mientras el precio deja de formar nuevos mínimos, lo que indica que los vendedores han terminado su trabajo.

Por parte del flujo de fondos, hay que observar si la velocidad de retiro en ETF disminuye o, al menos, no aumenta más. De no ser así, cada rebote puede convertirse fácilmente en una nueva oportunidad de oferta.

Por ello, el rebote por encima de 70.000 USD el 6/2 debe considerarse una señal informativa, no una conclusión definitiva. En un entorno de alta volatilidad y con las acciones atravesando varias semanas de caídas, los rebotes pueden llegar rápidamente cuando las posiciones se limpian, pero también pueden desaparecer con rapidez si la demanda base aún no regresa.

Marco para seguir en la próxima fase: flujo de fondos, ventas forzadas y condiciones de riesgo

El punto clave no está en un objetivo de precio específico, sino en un marco analítico para interpretar la evolución futura sin imponer narrativas a cada pequeño movimiento.

Si los flujos de fondos en ETF siguen siendo significativamente negativos, el mercado aún enfrentará obstáculos que en ciclos anteriores no existían. Si la intensidad de las liquidaciones disminuye y se mantiene en niveles bajos mientras el precio se mantiene lateral, eso indica que la fase de ventas forzadas está llegando a su fin. Si el SOPR de los holders a corto plazo vuelve a acercarse a 1,0 y la proporción de oferta con ganancias se estabiliza, eso sugiere que los compradores recientes ya no están vendiendo con prisa. Y si las acciones recuperan equilibrio, la volatilidad disminuye, las criptomonedas tendrán más espacio para recuperarse incluso sin un catalizador específico.

Las historias de “rendirse” siempre resultan atractivas porque prometen un final claro. Pero el mercado rara vez cumple con esas expectativas. Lo que ofrece son un conjunto de señales de presión observables, y la semana pasada se concentraron varios factores simultáneamente: fuerte riesgo-off, limpieza de apalancamiento, presión prolongada de retiros en ETF y evidencia on-chain de que los compradores recientes están vendiendo con pérdidas.

Si esto se convertirá en un punto de inflexión o no depende de lo que suceda después de la fase de violencia, cuando la presión forzada disminuya y el mercado tenga que demostrar que puede atraer demanda cercana nuevamente. Esa es la verdadera pregunta a seguir, porque marca la frontera entre una simple recuperación y el inicio de una nueva tendencia alcista.