Compra criptomonedas

Pagar con

USD

Compra y venta

Hot

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Préstamo P2P

Haga crecer su riqueza con inversiones en fiat

Operar

Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Avanzado

DEX

Opera on-chain con Gate Wallet

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Bots

Trading con un solo clic y estrategias inteligentes autoejecutables

Copiar

Haz crecer tu riqueza siguiendo a los traders top

Trading CrossEx

Beta

Un solo saldo de margen compartido entre plataformas

Futuros

Futuros

Cientos de contratos liquidados en USDT o BTC

TradFi

Oro

Opera con activos tradicionales globales con USDT en un solo lugar

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

New

Sin liquidación forzosa antes del vencimiento, ganancias apalancadas sin preocupaciones

Acuñación de GUSD

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

Desde la perspectiva de las opciones y los mecanismos de cobertura, analiza la verdadera causa de la caída abrupta de Bitcoin

hace2h

MSTR cae un 72% desde su máximo histórico! Los bancos de inversión recomiendan "comprar" pero recortan su precio objetivo en un 61%

hace13h

Temas de actualidad

Ver más195.54K Popularidad

52.03K Popularidad

26.61K Popularidad

8.91K Popularidad

3.86K Popularidad

Gate Fun en tendencia

Ver más- Cap.M.:$2.4KHolders:10.00%

- Cap.M.:$2.56KHolders:21.71%

- Cap.M.:$2.41KHolders:10.00%

- Cap.M.:$2.52KHolders:20.48%

- Cap.M.:$0.1Holders:10.00%

Anclado

Desde la perspectiva de las opciones y los mecanismos de cobertura, analiza la verdadera causa de la caída abrupta de Bitcoin

Autor: Jeff Park (Director de Información de Bitwise)

Traducido por: Dingdang, Odaily Planet Daily

Nota editorial: El 5 de febrero, el mercado de criptomonedas volvió a experimentar una caída abrupta, con un volumen de liquidaciones en 24 horas que superó los 2.600 millones de dólares, y Bitcoin se desplomó brevemente hasta los 60,000 dólares, pero el mercado parece no haber llegado a un consenso claro sobre las causas de esta caída. Jeff Park, director de información de Bitwise, desde la perspectiva de las opciones y mecanismos de cobertura, añadió un nuevo marco de análisis.

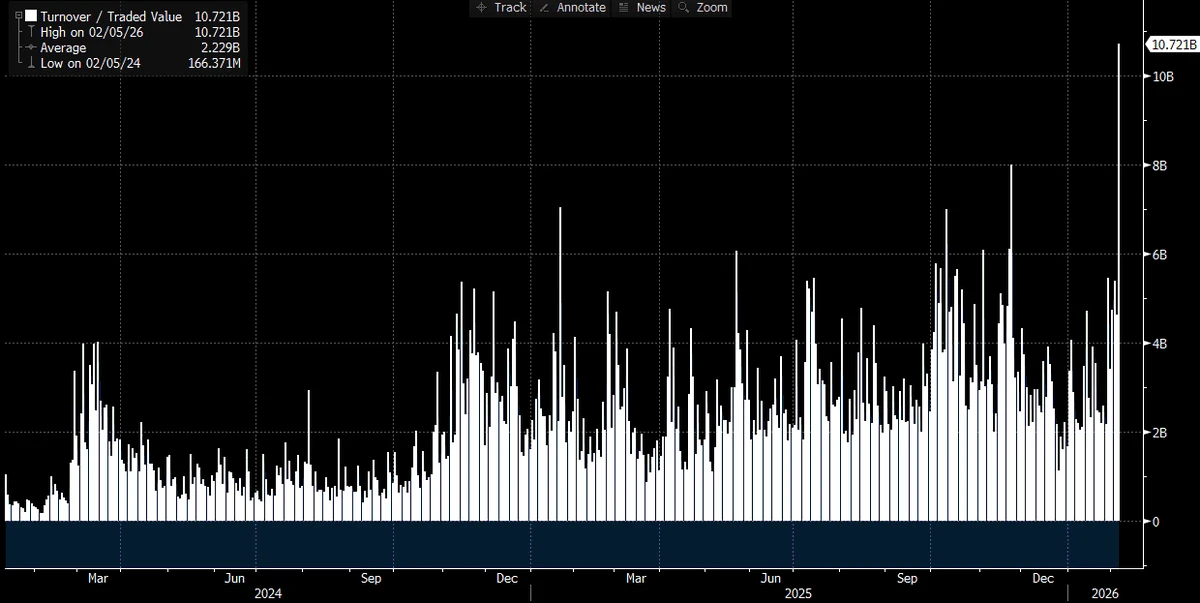

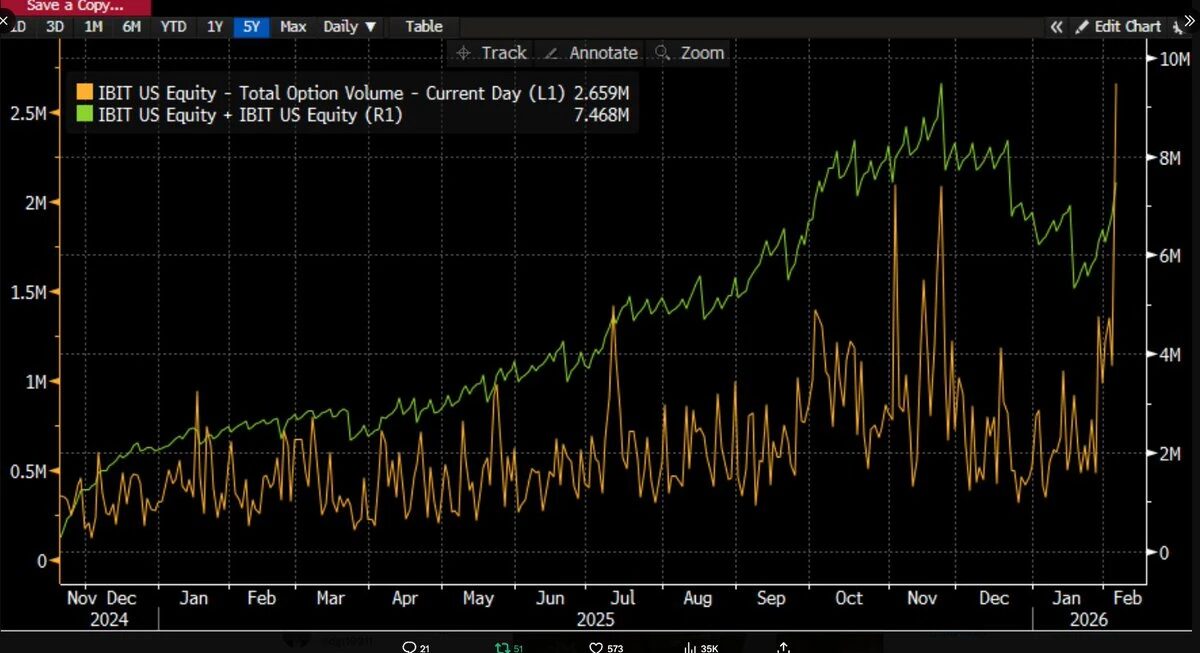

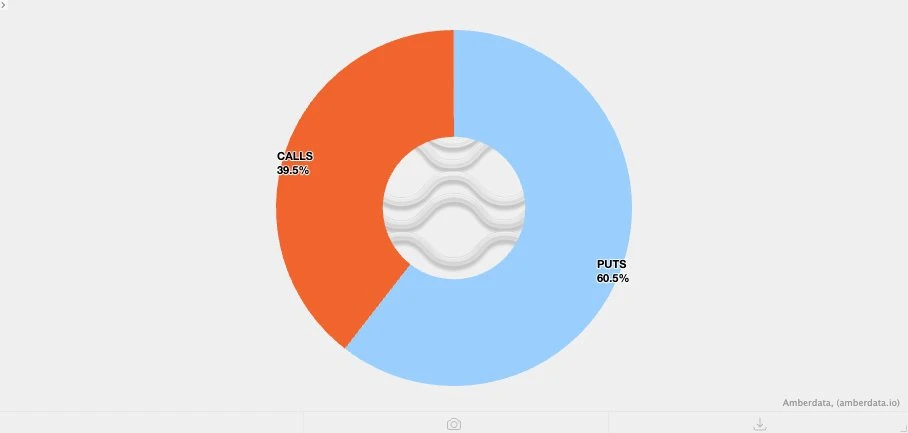

Con el tiempo y la divulgación de más datos, la situación se está aclarando cada vez más: esta venta masiva probablemente está relacionada con el ETF de Bitcoin, y Japón en sí mismo fue uno de los días de negociación más intensos en los mercados de capital en los últimos años. La conclusión se basa en que el volumen de transacciones de IBIT ese día alcanzó un récord histórico —superando los 100 mil millones de dólares, ¡el doble del récord anterior! (realmente una cifra sorprendente), y además, el volumen de opciones también rompió récords (ver gráfico abajo, siendo la mayor cantidad de contratos desde el lanzamiento de ese ETF).

Lo que resulta algo inusual en comparación con el pasado es que, en cuanto a la estructura del volumen, en esta ocasión las opciones de venta dominaron claramente sobre las opciones de compra (sobre este punto, se ampliará más adelante).

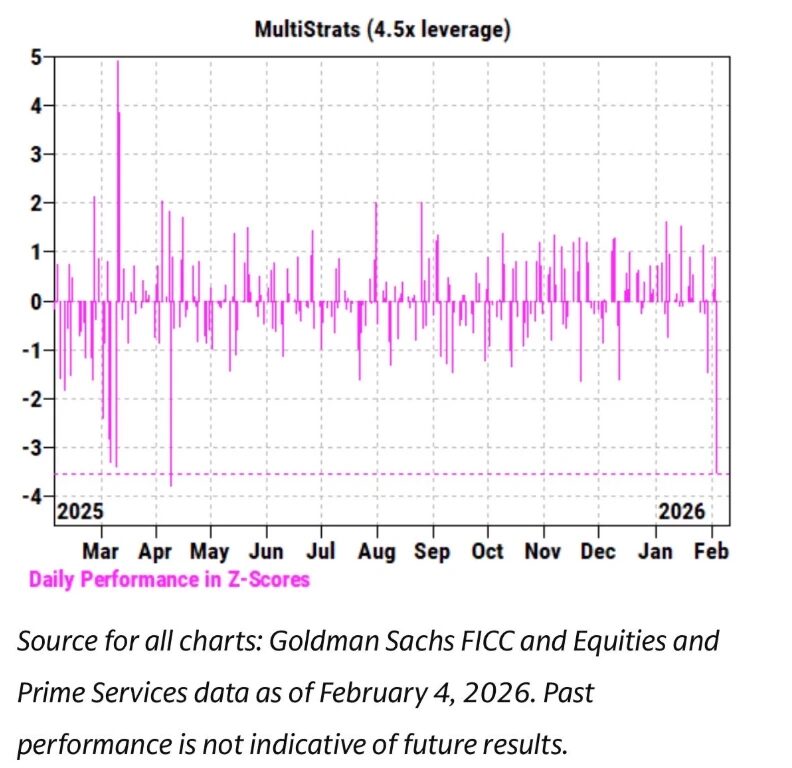

Al mismo tiempo, en las últimas semanas, hemos observado que la tendencia de precios de IBIT muestra una relación extremadamente estrecha con las acciones de software y otros activos de riesgo. El equipo de banca de inversión principal de Goldman Sachs también publicó un informe señalando que el 4 de febrero fue uno de los peores días en rendimiento para fondos multiestrategia, con un Z-score de hasta 3.5. Esto indica que se trata de un evento extremo con una probabilidad de solo 0.05%, y la rareza de este evento es de 3-sigma (el umbral clásico de “cuervo negro”, con una probabilidad de aproximadamente 0.27%) diez veces mayor. Se puede decir que fue un impacto catastrófico. Normalmente, después de eventos así, los gestores de fondos multiestrategia (pod shops) intervienen rápidamente, exigiendo a todos los equipos de trading que reduzcan apalancamiento de inmediato, sin distinción y en emergencia. Esto también explica por qué el 5 de febrero se convirtió en una masacre.

En un escenario donde se rompen tantos récords y el precio cae claramente (una caída del 13.2% en un solo día), esperábamos que el ETF experimentara una salida neta de fondos. La historia respalda esta suposición: por ejemplo, el 30 de enero, tras una caída del 5.8% en la sesión anterior, IBIT registró una salida récord de 530 millones de dólares; o el 4 de febrero, en medio de una caída continua, hubo una salida de aproximadamente 370 millones de dólares. Por lo tanto, en un entorno de mercado como el del 5 de febrero, una salida de fondos de al menos 500 millones a 1,000 millones de dólares es completamente razonable.

Pero la realidad fue exactamente lo contrario: lo que vimos fue una suscripción neta generalizada. Ese día, IBIT añadió aproximadamente 6 millones de participaciones, lo que representó un crecimiento en la gestión de activos de más de 230 millones de dólares. Además, otros ETFs de Bitcoin también experimentaron entradas de fondos, y en conjunto, el sistema ETF atrajo más de 300 millones de dólares en entradas netas.

Este resultado resulta algo desconcertante. En teoría, se puede suponer que la fuerte recuperación del precio el 6 de febrero en cierta medida redujo la presión de liquidación, pero pasar de “posible reducción de salidas” a “entradas netas” es otra historia completamente distinta. Esto sugiere que, en el fondo, probablemente múltiples factores actuaron simultáneamente, pero estos factores no conforman un relato lineal único. Basándonos en la información actual, podemos hacer varias hipótesis razonables, y sobre ellas, presentaré mi conclusión general.

Primero, esta ronda de venta de Bitcoin probablemente tocó algún tipo de cartera o estrategia de inversión multiactivos que no es puramente nativa de criptomonedas. Esto puede ser tanto los fondos multiestrategia mencionados anteriormente, como también carteras modelo similares a las de BlackRock, que configuran entre IBIT y IGV (ETF de software), y que en medio de la volatilidad se ven forzados a reequilibrar automáticamente sus posiciones.

En segundo lugar, la aceleración de la venta de Bitcoin probablemente está relacionada con el mercado de opciones, especialmente con las estructuras de opciones relacionadas con la caída.

En tercer lugar, esta venta no se tradujo en una salida de fondos en el nivel de los activos de Bitcoin, lo que indica que la principal fuerza impulsora del mercado proviene del “sistema de fondos en papel”, es decir, de las posiciones ajustadas por los traders y creadores de mercado, dominadas por coberturas y en estado de offset.

Con base en estos hechos, mi hipótesis principal es la siguiente:

Luego, el 6 de febrero, observamos que IBIT experimentó una entrada de fondos positiva, y algunos compradores de IBIT (el problema es, ¿a qué tipo de compradores pertenecen exactamente?) optaron por comprar en las caídas, lo que contrarrestó aún más la posible salida neta pequeña que se esperaba.

Primero, creo que la causa inicial de este evento fue la venta de acciones de software, especialmente considerando la alta correlación entre Bitcoin y las acciones de software, incluso mayor que con el oro. Ver los gráficos abajo.

Esto tiene sentido, ya que el oro generalmente no es un activo que los fondos multiestrategia que participan en financiamiento masivo tengan en sus carteras, aunque puede estar en carteras modelo de RIA (una asignación predefinida). Por lo tanto, esto refuerza la hipótesis de que el epicentro de esta turbulencia probablemente esté en el sistema de fondos multiestrategia.

La segunda conclusión también resulta más plausible: que este proceso de desapalancamiento violento incluya riesgo de Bitcoin en estado de cobertura, como en el caso del arbitraje de base de CME, que ha sido una de las estrategias preferidas por fondos multiestrategia durante mucho tiempo.

Desde el 26 de enero hasta ayer, los datos completos (gracias al investigador líder @dlawant por los datos) del comportamiento del arbitraje de base de CME en plazos de 30, 60, 90 y 120 días muestran claramente que, en torno al 5 de febrero, el arbitraje a corto plazo saltó del 3.3% hasta un máximo del 9%. Este fue uno de los mayores saltos observados desde el lanzamiento del ETF, y casi confirma que:

el arbitraje de base fue forzado a cerrar en masa por órdenes de mercado.

Imaginemos que instituciones como Millennium o Citadel se ven forzadas a cerrar sus posiciones en arbitraje de base (vendiendo spot y comprando futuros). Considerando su volumen en el sistema de ETF de Bitcoin, no es difícil entender cómo esta operación puede impactar profundamente en la estructura del mercado en general. Ya he elaborado una hipótesis similar anteriormente.

Odaily Planet Daily añade: La gran cantidad de ventas sin distinción en EE. UU. probablemente proviene de fondos de cobertura multiestrategia. Estos fondos suelen usar coberturas delta o estrategias de valor relativo (RV) o neutrales a factores, y actualmente estas operaciones están ampliando las diferencias de precio, posiblemente con un impacto en la correlación con acciones de crecimiento.

Una estimación rápida: aproximadamente un tercio de los ETFs de Bitcoin son mantenidos por instituciones, y de estos, alrededor del 50% (o más) se cree que son fondos de cobertura. Es un flujo de dinero bastante rápido, y si los costos de financiamiento o los requisitos de margen aumentan en un entorno de alta volatilidad, los gestores de riesgos intervendrán y liquidarán rápidamente, especialmente cuando la prima de riesgo ya no justifica el riesgo adicional del arbitraje. Cabe destacar que hoy, el volumen de dólares de MSTR fue uno de los más altos en su historia.

_Esto explica por qué el mayor factor que puede hacer que los fondos de cobertura colapsen es el temido “riesgo de coparticipantes”: múltiples fondos que parecen independientes, pero que mantienen exposiciones muy similares, y cuando el mercado cae, todos se dirigen a la misma salida estrecha, haciendo que toda la correlación de caída tienda a 1. En condiciones de liquidez tan escasa, vender en masa es un comportamiento típico de “riesgo de cierre”, y hoy estamos viendo esa misma dinámica. Finalmente, esto se reflejará en los datos de flujo de fondos en ETFs. Si esta hipótesis es correcta, una vez que se complete toda esta liquidación, dudo que los precios se ajusten rápidamente, pero recuperar la confianza llevará algo de tiempo.

Esto lleva a la tercera pista. Dado que ya entendemos por qué en un contexto de desapalancamiento general IBIT fue vendido, la pregunta ahora es: ¿qué está acelerando la caída? Un posible “combustible” son los productos estructurados. Aunque no creo que el tamaño del mercado de productos estructurados sea suficiente para desencadenar esta venta masiva por sí solo, cuando todos los factores se alinean de una manera que supera cualquier modelo VaR (valor en riesgo) y en una forma anómala y perfecta, pueden convertirse en un evento agudo que desencadene una cadena de liquidaciones.

Esto me recuerda mi experiencia en Morgan Stanley. Allí, los productos estructurados con barreras de caída (que solo se activan si el precio del activo sube o baja hasta un nivel específico) a menudo causan efectos altamente destructivos. En algunos casos, el delta de las opciones puede cambiar en más de 1, algo que ni siquiera el modelo Black-Scholes considera, ya que en el marco estándar, para opciones vanilla (las más básicas, europeas de compra/venta), el delta nunca puede superar 1.

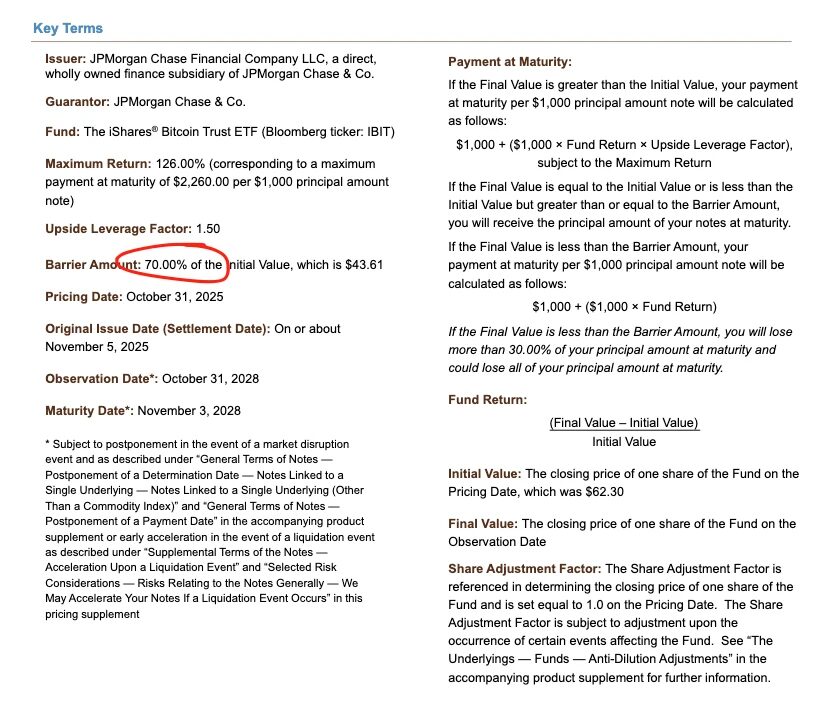

Tomemos como ejemplo un pagaré valorado por JP Morgan en noviembre pasado, cuyo nivel de barrera de caída está justo en 43.6. Si estos pagarés siguen emitiéndose en diciembre y el precio de Bitcoin cae un 10%, podemos imaginar que en el rango de 38–39 se acumularán muchas barreras de caída, formando lo que se llama el “ojo de la tormenta”.

En el caso de que estas barreras sean atravesadas, si los traders usan ventas de opciones de venta para cubrir el riesgo de barrera, en un escenario de delta negativo, la velocidad de cambio de gamma será extremadamente rápida. En ese momento, como trader, la única opción viable sería vender agresivamente el activo subyacente en mercados débiles. Esto es exactamente lo que hemos observado: la volatilidad implícita (IV) colapsó a niveles cercanos al 90%, casi niveles catastróficos, y en estas condiciones, los traders se vieron forzados a ampliar sus posiciones cortas en IBIT hasta crear en última instancia participaciones netas en ETF. Este proceso requiere cierto análisis, y sin datos de diferenciales más detallados, no se puede confirmar completamente, pero considerando el volumen récord de ese día y la participación profunda de los autorizados (AP), es totalmente plausible.

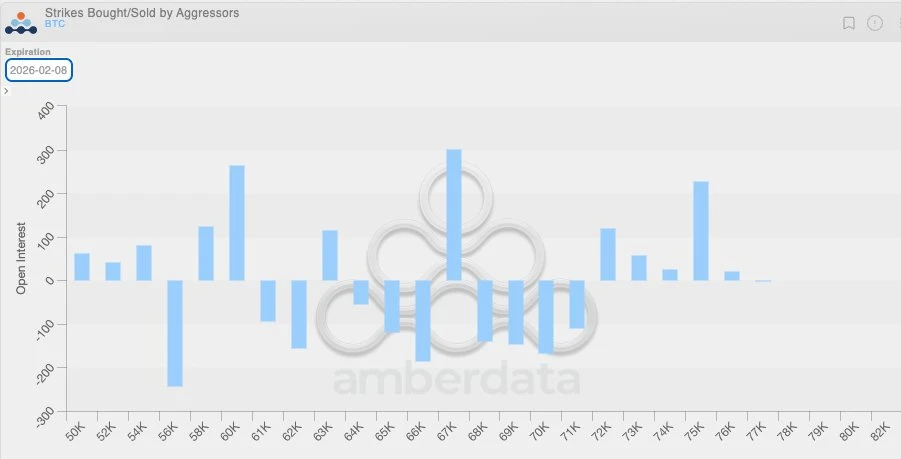

Al combinar esta dinámica de delta negativo con otro hecho, la lógica se vuelve aún más clara. Debido a que en un período anterior la volatilidad general fue baja, los clientes del mercado nativo de criptomonedas tendieron en las últimas semanas a comprar opciones de venta. Esto significa que los traders de criptomonedas estaban en un estado natural de gamma negativo, subestimando la posible volatilidad extrema futura. Cuando ocurrió un movimiento de mercado realmente grande, esta desbalance estructural amplificó aún más la presión bajista. La gráfica de distribución de posiciones abajo también lo muestra claramente: en el rango de 64,000 a 71,000 dólares, los traders estaban principalmente concentrados en posiciones de gamma negativa en opciones de venta.

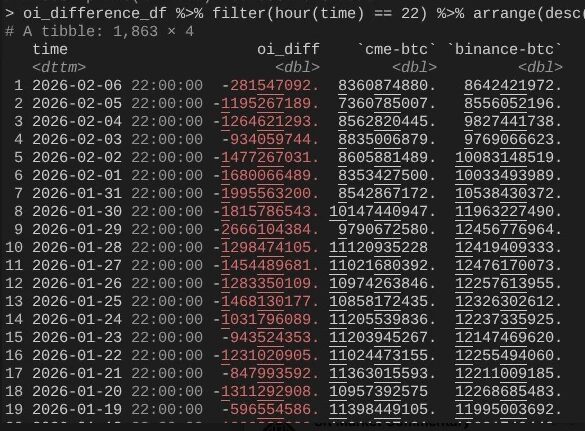

Esto nos lleva de regreso al 6 de febrero, cuando Bitcoin experimentó un rebote fuerte de más del 10%. Un fenómeno notable fue que la expansión del interés abierto (OI) en CME fue claramente más rápida que en Binance (gracias también a @dlawant por alinear los datos en horario de EE. UU. a las 4 p.m.). Desde el 4 hasta el 5 de febrero, se puede ver claramente cómo el OI en CME colapsó, confirmando la hipótesis de que en ese día se cerraron en masa las posiciones de arbitraje de base; y el 6 de febrero, esas posiciones pudieron haberse reconstruido para aprovechar niveles de base más altos, compensando así la salida de fondos.

Hasta aquí, toda la cadena lógica se cierra: IBIT en sus procesos de suscripción y redención estuvo aproximadamente equilibrado, ya que el arbitraje de base en CME se recuperó; pero el precio todavía está bajo porque el OI en Binance colapsó claramente, lo que indica que una parte significativa de la presión de desapalancamiento proviene de las posiciones gamma negativas en el mercado nativo de criptomonedas y de las liquidaciones forzadas.

Esto es la mejor explicación que tengo para el comportamiento del mercado el 5 y 6 de febrero. Esta hipótesis se basa en varios supuestos, y no es completamente satisfactoria, ya que no hay un “culpable” claro (como en el caso del evento FTX). Pero la conclusión principal es que: la chispa que inició esta venta provino de comportamientos tradicionales de gestión de riesgos fuera del ámbito cripto, y este proceso empujó el precio de Bitcoin a una zona donde la cobertura gamma negativa aceleraba la caída. La caída no fue impulsada por una visión bajista direccional, sino por la demanda de cobertura, que finalmente se revirtió rápidamente el 6 de febrero (lamentablemente, esta reversión benefició principalmente a fondos de mercado neutral en el sector tradicional, no a estrategias direccionales nativas de criptomonedas). Aunque esta conclusión puede no ser la más emocionante, al menos da cierta tranquilidad pensar que: la venta del día anterior probablemente no tiene relación con el evento 10/10.

Sí, no creo que lo ocurrido la semana pasada sea una continuación del proceso de desapalancamiento 10/10. Leí un artículo que sugería que esta turbulencia podría haber sido causada por un fondo no estadounidense con sede en Hong Kong, que participó en operaciones de carry en yen y finalmente fracasó. Pero esa teoría tiene dos fallos evidentes. Primero, no creo que exista un broker principal no cripto dispuesto a ofrecer servicios para transacciones multiactivos tan complejas, con un colchón de margen de 90 días, y que en un entorno de riesgo más estricto no haya caído en insolvencia antes. Segundo, si el carry se realiza comprando opciones de IBIT para “salir del problema”, entonces la caída del precio de Bitcoin en sí misma no aceleraría la liberación del riesgo — esas opciones solo se volverían fuera del dinero y su griego se reduciría a cero rápidamente. Esto implica que la transacción en sí misma debe incluir un riesgo de caída real. Si alguien está comprando carry USD/JPY y vendiendo opciones de IBIT, ese broker principal, sinceramente, no debería seguir existiendo.

Los próximos días serán cruciales, ya que obtendremos más datos para determinar si los inversores están aprovechando esta caída para crear una nueva demanda, lo cual sería una señal muy alcista. Por ahora, me entusiasma mucho la posible entrada de fondos en ETFs. Sigo creyendo que los compradores de ETFs estilo RIA (y no los fondos de cobertura de valor relativo) son inversores con visión, y a nivel institucional estamos viendo avances reales y profundos, evidentes en el avance del sector y en mis amigos en Bitwise. Por ello, me concentro en las entradas netas de fondos que no vengan acompañadas de expansión en el arbitraje de base.

Por último, todo esto vuelve a demostrar que Bitcoin ya está integrado en los mercados financieros globales de una manera extremadamente compleja y madura. Esto también significa que, cuando el mercado esté en la otra cara de la presión, las subidas serán más pronunciadas que nunca.

La vulnerabilidad de las reglas tradicionales de margen financiero es precisamente la antifragilidad de Bitcoin. Cuando el precio rebote — lo cual, en mi opinión, es inevitable, especialmente tras la subida del Nasdaq en opciones abiertas — será una corrida espectacular.