Se pronostica que las instituciones emisoras de stablecoins se convertirán en uno de los mayores grupos compradores de bonos del Tesoro de EE. UU. en los próximos años, lo que podría redefinir la forma en que el gobierno estadounidense financia su déficit presupuestario. Esta afirmación se presenta en el informe de investigación más reciente de Standard Chartered.

El equipo de análisis, liderado por Geoffrey Kendrick, director global del departamento de investigación de activos digitales, junto con John Davies, estratega de tasas de interés de EE. UU. del banco, mantiene su previsión de que la capitalización de mercado de los stablecoins alcanzará los 2.000 mil millones de dólares para fines de 2028.

Si este escenario se materializa, el mercado generará una demanda adicional de aproximadamente 800 a 1.000 mil millones de dólares en bonos del Tesoro de EE. UU. (T-bills), a medida que las instituciones emisoras acumulen deuda gubernamental a corto plazo como activos de reserva. Según los analistas, los stablecoins están emergiendo como el grupo de compra de T-bills más grande, y si la estructura de emisión de deuda no cambia, la demanda podría superar la oferta en unos 900 mil millones de dólares en los próximos tres años.

La demanda de T-bills se pronostica que crecerá significativamente

La oferta actual de stablecoins ronda los 300 mil millones de dólares, habiendo quedado estancada en los últimos meses debido a la caída en los precios de los activos digitales y a un ritmo más lento en la implementación de productos regulados tras la aprobación de la Ley GENIUS en julio de 2025. Sin embargo, Standard Chartered considera que esto es un factor cíclico, no estructural a largo plazo.

Según el marco de la Ley GENIUS, las instituciones emisoras de stablecoins reguladas en EE. UU. deben mantener activos líquidos de alta calidad, en los que los T-bills a corto plazo juegan un papel central. Por ello, la demanda relacionada con stablecoins se concentrará principalmente en los plazos de 0 a 3 meses.

El banco estima que aproximadamente dos tercios de la capitalización de 2.000 mil millones de dólares en 2028 provendrán de mercados emergentes, generando una demanda completamente nueva de T-bills; mientras que en economías desarrolladas, el flujo de capital hacia los stablecoins reemplazará en parte las asignaciones existentes en bonos del Tesoro. Anteriormente, el análisis de Standard Chartered sugirió que unos 1.000 mil millones de dólares en depósitos bancarios en mercados emergentes podrían trasladarse a stablecoins.

La demanda total nueva podría alcanzar los 2.200 mil millones de dólares

El banco ha ajustado a la baja su previsión de demanda de T-bills nuevos a entre 800 y 1.000 mil millones de dólares, frente a estimaciones previas, en un contexto donde cada vez más expertos predicen una aceptación generalizada de los stablecoins. Además, la Reserva Federal de EE. UU. podría aumentar la presión en la parte superior de la curva de rendimiento, con una demanda adicional estimada en 500 a 600 mil millones de dólares mediante compras de gestión de reservas, junto con un tamaño similar por reinversión de valores respaldados por hipotecas vencidos.

Combinando el crecimiento de los stablecoins, la demanda total de T-bills nuevos para 2028 podría alcanzar aproximadamente 2.200 mil millones de dólares. Mientras tanto, la oferta neta de T-bills se estima en solo unos 1.300 mil millones de dólares si la proporción de T-bills en la deuda total en circulación se mantiene constante, según la Oficina de Presupuesto del Congreso de EE. UU. Esto podría generar un déficit de aproximadamente 900 mil millones de dólares en T-bills, haciendo que estos activos sean escasos si el Departamento del Tesoro no ajusta su estrategia de emisión.

El Secretario del Tesoro de EE. UU., Scott Bessent, ha mostrado recientemente apertura a cambiar la estructura de la deuda pública. En una audiencia en febrero, afirmó que la Ley GENIUS podría convertirse en “una parte importante del financiamiento del gobierno de EE. UU.”, y también anunció que la emisión de deuda más reciente del Departamento del Tesoro refleja una creciente demanda de T-bills por parte del sector privado.

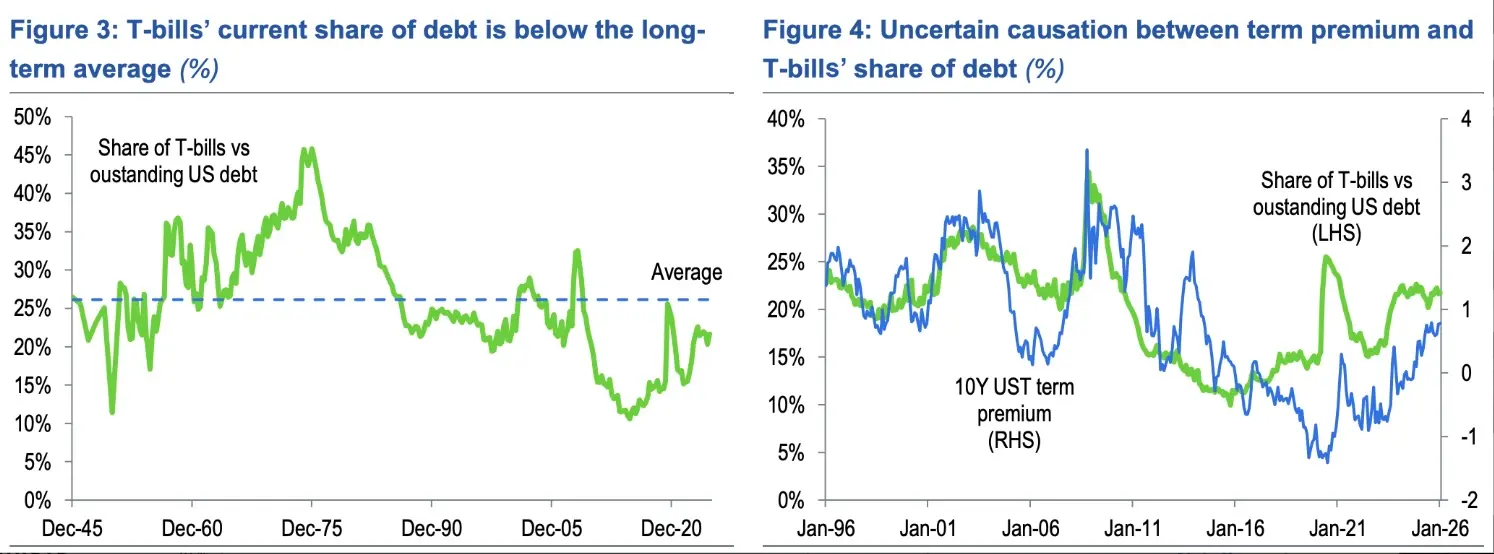

Actualmente, los T-bills representan el 21,7% de la deuda total negociable, por encima del rango recomendado del 15% al 20% por la Comisión Asesora de Endeudamiento del Tesoro, pero por debajo del promedio del 26,1% tras la Segunda Guerra Mundial. Según cálculos de Standard Chartered, aumentar esta proporción en 2,5 puntos porcentuales en tres años generaría aproximadamente 900 mil millones de dólares en emisiones adicionales, suficiente para cubrir el déficit previsto.

Una opción sería reducir la emisión de bonos y T-bills a largo plazo. Los analistas consideran que transferir 900 mil millones de dólares desde la oferta a largo plazo hacia los T-bills, en las condiciones actuales de subasta, incluso podría permitir una pausa en la emisión de bonos a 30 años durante tres años. EE. UU. dejó de emitir bonos a 30 años entre 2002 y 2006, pero en ese momento el presupuesto estaba en superávit, a diferencia del déficit actual del 5% al 6%.

Datos sobre los T-bills del Tesoro de EE. UU. | Imagen: Standard Chartered

Datos sobre los T-bills del Tesoro de EE. UU. | Imagen: Standard Chartered

Impacto en el mercado y riesgos potenciales

Si se produce un ajuste en la estructura de emisión, la reacción a corto plazo probablemente será un “bull flattening” de la curva de rendimiento, con una caída relativa en los rendimientos a largo plazo respecto a los cortos. Sin embargo, este no es el escenario base del banco. Standard Chartered sigue proyectando una tendencia de “bear steepening” en el próximo año, con el rendimiento de los bonos a 10 años posiblemente cerrando 2026 en torno al 4,6%.

El banco advierte que los inversores deben estar atentos a los riesgos de escasez de T-bills y a los cambios en las dinámicas de emisión. Una mayor dependencia del financiamiento a corto plazo aumenta el riesgo de rollover y puede generar preocupaciones de “dominancia fiscal” si el mercado duda de la independencia de la Reserva Federal. Subastas mayores y más frecuentes de T-bills también podrían aumentar la volatilidad si la demanda se debilita.

Los stablecoins están adquiriendo cada vez más influencia macroeconómica. Tether, el mayor emisor de stablecoins con aproximadamente 185 mil millones de dólares en circulación, posee más de 120 mil millones de dólares en T-bills del Tesoro de EE. UU., situándose entre los mayores tenedores de deuda a corto plazo del mundo. A principios de este año, el CEO de USAT de Tether, Bo Hines, afirmó que la empresa podría seguir ampliando sus tenencias y posicionarse entre los 10 principales compradores de T-bills.

Asimismo, Standard Chartered advirtió anteriormente que el crecimiento de los stablecoins podría retirar hasta 500 mil millones de dólares en depósitos del sistema bancario estadounidense para 2028, desplazando fondos del sistema bancario tradicional hacia el mercado de deuda pública.

El marco legal en Washington también se está acelerando. La Ley GENIUS establece un marco federal para la emisión de stablecoins, y la Comisión de Bolsa y Valores de EE. UU. ha emitido recientemente directrices para clarificar cómo gestionar el capital de las empresas que negocian stablecoins.

Mientras los responsables políticos continúan discutiendo sobre la estructura del mercado y la regulación de los stablecoins que generan rendimiento, los consumidores ya están comenzando a usar stablecoins como “moneda diaria” para ahorro, compras minoristas y pagos frecuentes, según una investigación global realizada por BVNK en colaboración con Coinbase, YouGov y Artemis.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.