NVIDIA reportó sus resultados del cuarto trimestre por encima de las expectativas, con ingresos de 68.1 mil millones de dólares y ganancias por acción de 1.62 dólares. La guía de ingresos para el primer trimestre también alcanzó los 78 mil millones de dólares. JPMorgan elevó su precio objetivo de NVIDIA de 250 a 265 dólares. Sin embargo, el 26 de febrero, las acciones de NVIDIA cayeron casi un 7% a menos de 185 dólares, y los datos de flujo de fondos y los indicadores técnicos revelaron una actitud de cautela del mercado respecto a estos resultados.

Las grietas ocultas en los números financieros: desaceleración del impulso de crecimiento

Los números anuales de NVIDIA parecen impresionantes, pero la tendencia trimestral revela señales diferentes:

Crecimiento trimestral Q3: 22%

Crecimiento trimestral Q4: 19.5% (ajustado tras la publicación de resultados)

Guía para Q1 FY2027 con crecimiento implícito: aproximadamente 14.5%

Para una acción tecnológica cuyo valor se sustenta en un impulso de crecimiento, la desaceleración en tres trimestres consecutivos desafía directamente las expectativas de valoración de los inversores institucionales.

Otro riesgo clave es la concentración de clientes. Gene Munster de Deepwater Asset Management estima que aproximadamente el 70% de los ingresos de NVIDIA provienen de solo 8 empresas; la directora financiera Colette Kress confirmó que los cinco principales proveedores de centros de datos de gran escala representan algo más del 50% de los ingresos de centros de datos. Si unos pocos clientes principales reducen su gasto en AI en un 10-15%, las pérdidas de ingresos en un solo trimestre podrían alcanzar miles de millones de dólares.

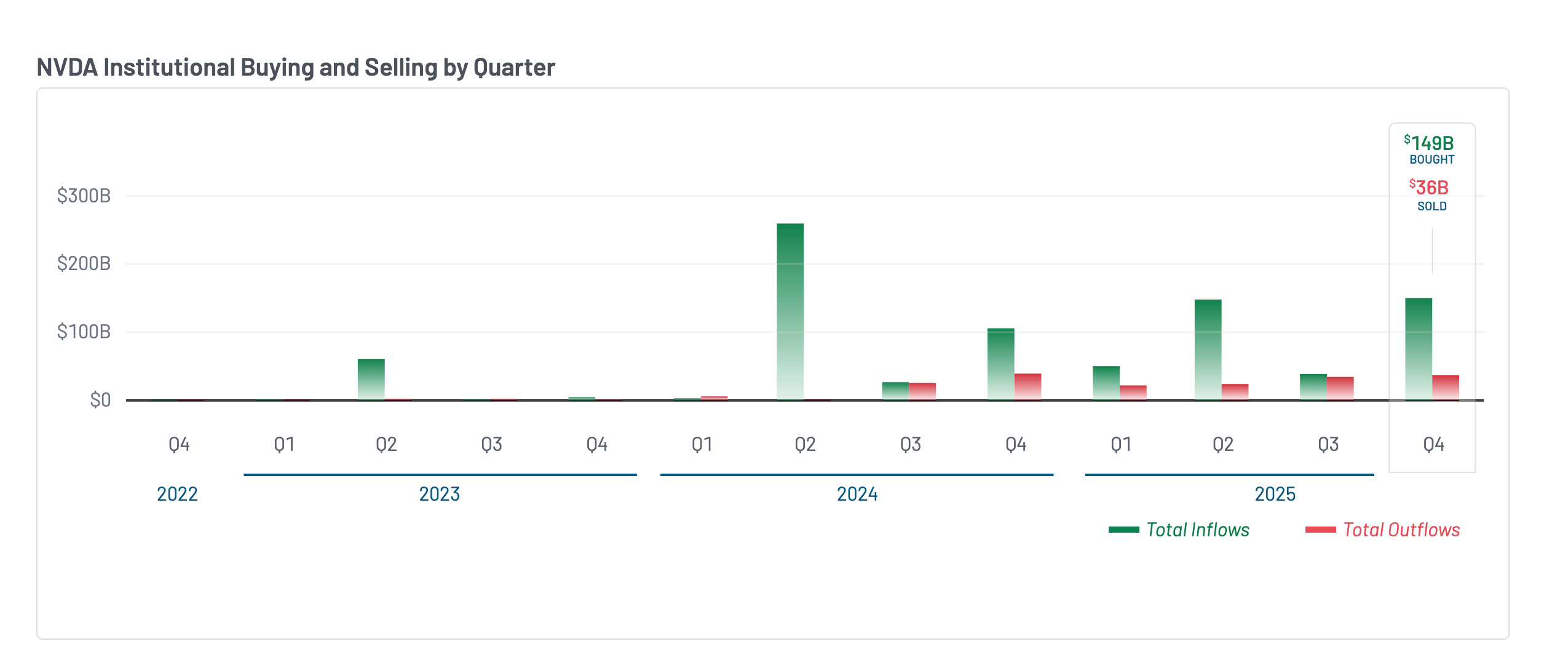

Señales contradictorias de fondos institucionales: compras masivas pero sin subida de precio

(Fuente: Market Beat)

(Fuente: Market Beat)

Los informes 13F muestran que en el cuarto trimestre de 2025, las instituciones compraron aproximadamente 149 mil millones de dólares en NVIDIA y vendieron unos 36 mil millones, con un flujo neto de entrada de aproximadamente 113 mil millones, mucho mayor que los solo 4 mil millones de la tercera trimestre. Sin embargo, a pesar de la entrada de fondos institucionales de tal magnitud, las acciones de NVIDIA permanecieron casi sin movimiento durante todo el trimestre, sin una tendencia clara al alza.

Esta situación puede explicarse por ventas anticipadas de insiders y primeros accionistas. Mark Stevens, director de NVIDIA, vendió alrededor de 40 millones de dólares en diciembre; aunque Bank of America aumentó ligeramente su participación, también liquidó completamente sus opciones de compra y venta, eliminando apuestas direccionales.

Es importante destacar que el departamento de gestión de activos de JPMorgan también es un accionista institucional importante de NVIDIA. Esto es una práctica habitual en Wall Street, pero los inversores minoristas deben considerar este factor al interpretar la subida del precio objetivo y el optimismo del mercado.

Análisis técnico: divergencias bajistas ocultas y fallo en la ruptura de los 195 dólares

(Fuente: Trading View)

(Fuente: Trading View)

En el gráfico diario, entre el 10 de noviembre de 2025 y el 25 de febrero de 2026, NVIDIA formó una “divergencia bajista oculta”: el precio alcanzó máximos más bajos, mientras que el índice de fuerza relativa (RSI) mostró máximos más altos, indicando una disminución silenciosa del impulso alcista.

El 25 de febrero, NVIDIA intentó romper la línea de cuello de un patrón de cabeza y hombros invertido en 195 dólares, pero la ruptura fracasó en 24 horas, y las acciones cayeron rápidamente a 185 dólares, acompañadas de una caída significativa en el indicador Chaikin Money Flow (CMF). Los fondos especulativos retiraron rápidamente su dinero tras el fallo, y el precio medio ponderado por volumen (VWAP) también se rompió.

Los niveles técnicos clave actuales son: soporte en 183 dólares (nivel de Fibonacci 0.5) y 180 dólares (nivel 0.382). Si se pierden, se enfrentará a la prueba del mínimo en 170 dólares y la cabeza en 169 dólares del patrón. Para reanudar la tendencia alcista, es necesario recuperar con éxito los 195 dólares y la línea de cuello, lo que abriría el camino hacia los objetivos en 226, 235 y los 265 dólares establecidos por JPMorgan.

Preguntas frecuentes

¿Por qué las acciones de NVIDIA bajaron un 7% si los resultados son tan buenos?

La valoración del mercado refleja expectativas futuras, no solo los resultados pasados. NVIDIA ha mostrado desaceleración en el crecimiento trimestral (de 22% a una guía de 14.5%), y la alta concentración de clientes genera vulnerabilidades potenciales, lo que hace que los inversores cuestionen la sostenibilidad de su valoración. La caída tras los resultados suele interpretarse como “las buenas noticias ya están descontadas”, es decir, que la información ya fue anticipada y, tras el anuncio, se realiza una toma de beneficios.

¿Existe conflicto de intereses en el objetivo de 265 dólares de JPMorgan?

El departamento de gestión de activos de JPMorgan es un accionista institucional importante de NVIDIA. Aunque la elevación del precio objetivo por parte de su equipo de investigación no viola reglas técnicas, los inversores minoristas deben entender la existencia de “barreras” entre los analistas y los intereses de los gestores de fondos, así como los posibles beneficios que estos puedan tener.

¿La acumulación de inventarios de NVIDIA es similar a la situación de Cisco en 2000?

El inversor Michael Burry señala que los compromisos de suministro de NVIDIA son similares a los de Cisco antes del estallido de la burbuja de Internet. La directora financiera Kress también admitió que los inventarios están “más asegurados que nunca”. Sin embargo, hay diferencias fundamentales: la demanda de infraestructura de AI está impulsada por cargas de trabajo cada vez más intensivas en cálculo, mientras que en los años 2000, la burbuja de equipos de red empresarial se basaba en informes de demanda falsificados. La posibilidad de una caída similar a Cisco dependerá de si los principales clientes de gran escala reducen sustancialmente su gasto en AI.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.