XWIN Research en CryptoQuant Insights publicó el más reciente análisis que indica que, en el primer trimestre de 2026, el Bitcoin no ha desaparecido, sino que está atravesando una transferencia estructural de la oferta: la proporción de ballenas de las bolsas continúa aumentando, lo que muestra que los grandes tenedores nativos de criptomonedas están vendiendo; al mismo tiempo, las empresas cotizadas, lideradas por MicroStrategy, incrementaron en el mismo periodo aproximadamente 62,000 Bitcoins netos, lo que evidencia una transferencia bidireccional de “sale la ballena, entra la empresa”.

La evidencia central de la división del mercado: coexistencia sincrónica de quienes distribuyen y quienes acumulan

La proporción de ballenas de las bolsas es un indicador clave que mide la entrada de grandes flujos de capital en las bolsas; su aumento suele significar que los grandes tenedores con grandes cantidades de Bitcoin se preparan para vender. En el primer trimestre de 2026, este indicador siguió aumentando, lo que frenó de manera efectiva cada intento de que Bitcoin superara el nivel de resistencia de 70,000 dólares en un entorno de liquidez insuficiente.

Sin embargo, la acción desde el lado empresarial contrasta con claridad con esto. XWIN Research estima que las empresas cotizadas incrementaron en el primer trimestre aproximadamente 62,000 Bitcoins netos; Strategy actualmente mantiene alrededor de 762,000 Bitcoins, y las fuentes de fondos incluyen bonos convertibles y emisiones de acciones, por lo que su estrategia de compra no se ve afectada en absoluto por las subidas y bajadas de precios a corto plazo.

El argumento central de los analistas es el siguiente: incluso si el precio de Bitcoin se mantiene por debajo de 70,000 dólares, las compras continuas de las empresas están reduciendo en silencio la oferta disponible del mercado, aunque este efecto aún no se ha reflejado plenamente en la trayectoria del precio.

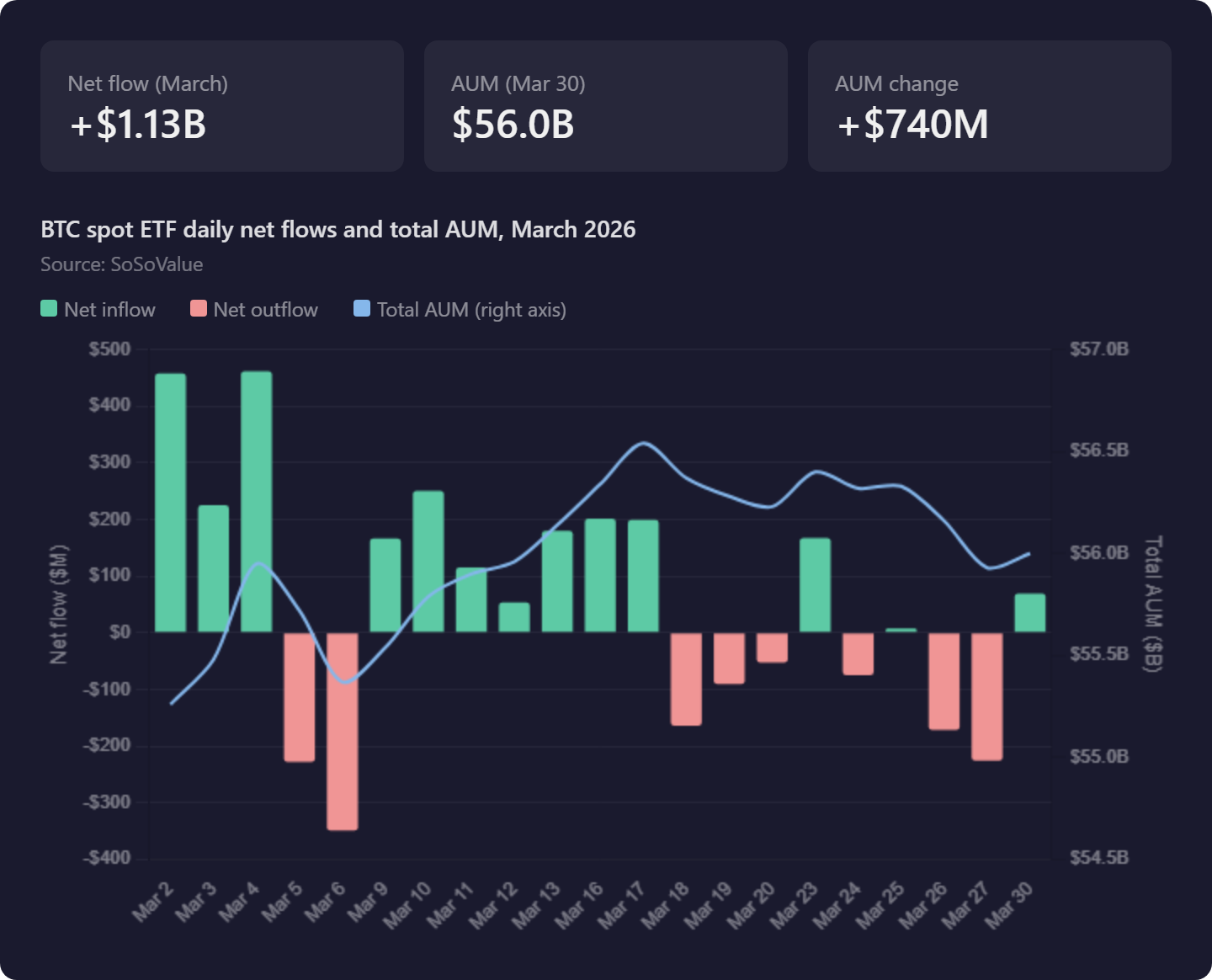

ETF spot: rotación en lugar de incremento, BlackRock absorbe mientras Grayscale sigue perdiendo

(Fuente: SoSoValue)

(Fuente: SoSoValue)

Los flujos de capital de los ETF spot de Bitcoin añaden una capa adicional de complejidad al mercado. Los siguientes son los datos clave de flujos de este trimestre:

2 de marzo:El mercado de ETF registró una entrada neta diaria de 458 millones de dólares; el sentimiento de las instituciones a corto plazo se recuperó de manera evidente

6 de marzo:Solo cuatro días después el mercado se invirtió y se registró una salida neta de 348 millones de dólares

Rendimiento del AUM del trimestre:Desde 552.6 mil millones de dólares al inicio del año, apenas aumentó hasta 560 mil millones de dólares a finales de marzo, casi sin movimiento

La esencia de la rotación interna:BlackRock sigue recibiendo entradas de capital; Grayscale (GBTC) sigue enfrentando reembolsos

La conclusión de XWIN Research es: esto es una reconfiguración de existencias por parte de inversores institucionales entre distintos productos de Bitcoin, en lugar de la entrada de nuevo capital externo al ecosistema de Bitcoin. Hasta que se observen mejoras continuas y significativas en las entradas y salidas netas, los ETF se parecen más a una presencia neutral para Bitcoin que a un catalizador activo alcista.

Hipótesis de la transferencia de oferta: los grandes tenedores tempranos se retiran de forma ordenada gracias a las compras de empresas

La conclusión más reveladora de XWIN Research tiene que ver con la evolución a largo plazo de la estructura del mercado. Los primeros tenedores que compraron Bitcoin hace mucho tiempo a precios muy inferiores a los del mercado actual, ahora se enfrentan a una demanda estable de entrada por parte de empresas como Strategy, independientemente de si el precio está alto o bajo. Esto les crea una ventana de salida similar a los momentos de un IPO: pueden reducir posiciones de manera ordenada sin afectar gravemente al mercado.

La oferta de Bitcoin no ha desaparecido; solo se ha transferido en gran escala desde los adoptantes tempranos descentralizados a los balances de las empresas. Los analistas señalan que empresas cotizadas como Strategy están reemplazando gradualmente a las ballenas nativas de criptomonedas como el principal captador de oferta a largo plazo del mercado: tienen la capacidad de financiación de los mercados tradicionales de capitales, por lo que son compradores más sostenibles y con más apalancamiento que las grandes ballenas de la etapa inicial.

Preguntas frecuentes

¿Por qué el aumento de la proporción de ballenas de la bolsa no equivale a una confirmación de mercado bajista?

El aumento de la proporción de ballenas de la bolsa efectivamente representa la transferencia de capital por parte de grandes tenedores hacia las bolsas (normalmente para vender), y en el corto plazo incrementa la presión vendedora. Pero XWIN Research indica que, si estos vendedores se encuentran simultáneamente con la demanda de compra de contraparte continua por parte de empresas como Strategy, el efecto neto podría consistir en que la oferta se complete la reasignación entre tenedores a largo plazo de mayor calidad, en lugar de una caída integral; la clave está en la escala relativa del poder de ambas partes.

Si el AUM de los ETF casi no crece, ¿eso significa que la demanda institucional está débil?

Si el crecimiento del AUM de los ETF proviene principalmente de la rotación interna de Grayscale hacia BlackRock, entonces efectivamente significa que no entra nuevo capital externo al mercado de Bitcoin. Lo que realmente representa una expansión de la demanda son las entradas netas continuas; y, actualmente, los datos reflejan más bien la migración de preferencias institucionales entre distintos productos de Bitcoin, con un efecto limitado en el aumento real del tamaño total de la posición.

¿Cuál es el indicador más clave para observar la tendencia del Bitcoin en el segundo trimestre?

Los analistas creen que la proposición central del segundo trimestre es: si las compras continuas de las empresas pueden resistir durante el tiempo suficiente la presión de salida de las ballenas y esperar que se una una demanda más amplia. Los indicadores clave incluyen: si el ETF presenta una inflexión positiva y sostenida en las entradas netas mensuales; la velocidad a la que las empresas lideradas por Strategy incrementan sus tenencias; y si la proporción de ballenas de la bolsa toca techo y luego cae, sin ninguno de los tres faltar.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

Las stablecoins superan a Bitcoin en América Latina, alcanzando el 40% de las compras de cripto en 2025

Según el informe de Bitso de 2025, las stablecoins representaron el 40% de las compras de criptomonedas en América Latina en 2025, superando por primera vez la participación de Bitcoin, que fue del 18%. El cambio marca una transformación significativa en la plataforma, que atiende a casi 10 millones de clientes minoristas en la región.

La tendencia

GateNewsHace23m

El SOPR de los tenedores a corto plazo de Bitcoin se vuelve positivo por primera vez en seis meses el 1 de mayo

Según el analista Darkfost, el 1 de mayo, el promedio móvil de 30 días del SOPR de los tenedores a corto plazo de Bitcoin (STH) se volvió positivo por primera vez en seis meses, lo que indica que, en promedio, las STH están en punto de equilibrio o en ligero

GateNewshace2h

El índice Crypto Fear and Greed cae a 26 hoy, señalando pánico

De acuerdo con Alternative.me, el Índice Crypto de Miedo y Codicia cayó a 26 hoy (1 de mayo), desde 29 ayer, lo que indica condiciones de pánico en el mercado.

GateNewshace5h

La subida de abril de Bitcoin se sustenta en los futuros, no en la demanda spot: CryptoQuant

Bitcoin subió un 20% en abril, impulsándose desde aproximadamente 66.000 dólares hasta un máximo mensual de 79.000 dólares, pero según un análisis de la firma de datos cripto CryptoQuant divulgado el jueves, la subida podría haberse construido sobre posiciones especulativas más que sobre una demanda real de compradores. La firma encontró que todo el precio

CryptoFrontierhace9h

El precio de Zcash se dispara un 12% mientras la demanda impulsa la tendencia hacia los 400 dólares

Puntos clave

Zcash se disparó cerca de un 12%, rebotando desde el soporte de $300 mientras el renovado interés de compra empujaba el precio hacia el nivel de $360 durante la sesión de operaciones del viernes.

La mayor demanda de monedas de privacidad y el aumento en el uso de la reserva protegida redujeron la oferta en circulación, respaldando un precio más fuerte

CryptoNewsLandhace10h

Los feeds de precios de PEPE colapsan mientras el volumen se mantiene activo en todos los mercados

Puntos clave:

Las fuentes de precios de PEPE muestran valores cero en todos los indicadores mientras el volumen de operaciones sigue activo, creando una desconexión entre la actividad del mercado y los datos visibles.

Los indicadores de momentum como RSI y MACD continúan actualizándose, pero carecen de relevancia debido a que faltan datos de precio y la gráfica está rota

CryptoNewsLandhace10h