Desde que el 28 de febrero de 2026 estallaran los combates entre EE. UU., Israel e Irán, el Estrecho de Ormuz ha entrado en un periodo de desorden del transporte marítimo que ya supera los cuatro meses y medio. El 7 de julio, el ejército de EE. UU. lanzó una nueva ronda de ataques a Irán alegando la “amenaza iraní al tránsito de buques mercantes por el Estrecho de Ormuz”; el 12 de julio, Irán anunció el bloqueo del Estrecho de Ormuz; el 13 de julio, el presidente Trump anunció que EE. UU. restablecerá el bloqueo naval a Irán; y el 14 de julio, las fuerzas estadounidenses completaron los ataques contra decenas de objetivos militares en las inmediaciones del Estrecho de Ormuz y en la costa iraní. Al cierre de la noche del 14 de julio, el intercambio de ataques entre EE. UU. e Irán seguía en curso. En torno a esta vía global más crítica para el transporte de energía, la confrontación militar está pasando de fricciones intermitentes a un conflicto sostenido.

Ahora el mercado se enfrenta no a simples oscilaciones temporales del precio del petróleo, sino a una cadena completa de transmisión compuesta por riesgo de suministro → caída de las reservas → expansión de la prima de riesgo → revaloración del precio del petróleo. En este artículo desglosaremos esta lógica en tres dimensiones: la posición estratégica del Estrecho de Ormuz, el estado del consumo de reservas estratégicas mundiales de petróleo y la viabilidad del precio del petróleo de 100 dólares.

La “garganta” del transporte mundial de petróleo: por qué el Estrecho de Ormuz es insustituible

El Estrecho de Ormuz conecta el Golfo Pérsico con el océano Índico. Es la única ruta marítima a través de la cual los países productores del Golfo —incluidos Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Qatar e Irak— pueden exportar su petróleo crudo por mar. En condiciones normales, cada día aproximadamente 20 millones de barriles de petróleo y productos petroleros atraviesan el estrecho, alrededor de una cuarta parte del total del comercio mundial de petróleo por vía marítima; de ese volumen, cerca del 80% se destina a Asia. Desde una perspectiva más amplia, el estrecho sustenta aproximadamente el 35% del comercio mundial de crudo y el 20% del suministro mundial de petróleo crudo. Además, alrededor del 20% del comercio mundial de gas natural licuado (GNL) también depende de esta ruta.

Estas cifras son muy claras: el estado de tránsito del Estrecho de Ormuz determina directamente si aproximadamente una quinta parte del petróleo diario del mundo puede llegar sin problemas a los mercados de consumo. Incluso si Arabia Saudita y los Emiratos Árabes tienen oleoductos capaces de desviar el flujo fuera del estrecho, la capacidad efectiva de desvío combinada solo alcanza entre 3,5 millones y 5,5 millones de barriles por día, insuficiente para reemplazar el volumen de transporte “normal” de 20 millones de barriles diarios del Estrecho de Ormuz. El desvío por oleoductos solo puede cubrir una parte pequeña de la carga habitual del estrecho, y además las rutas de desvío enfrentan riesgos geopolíticos en dirección al Mar Rojo.

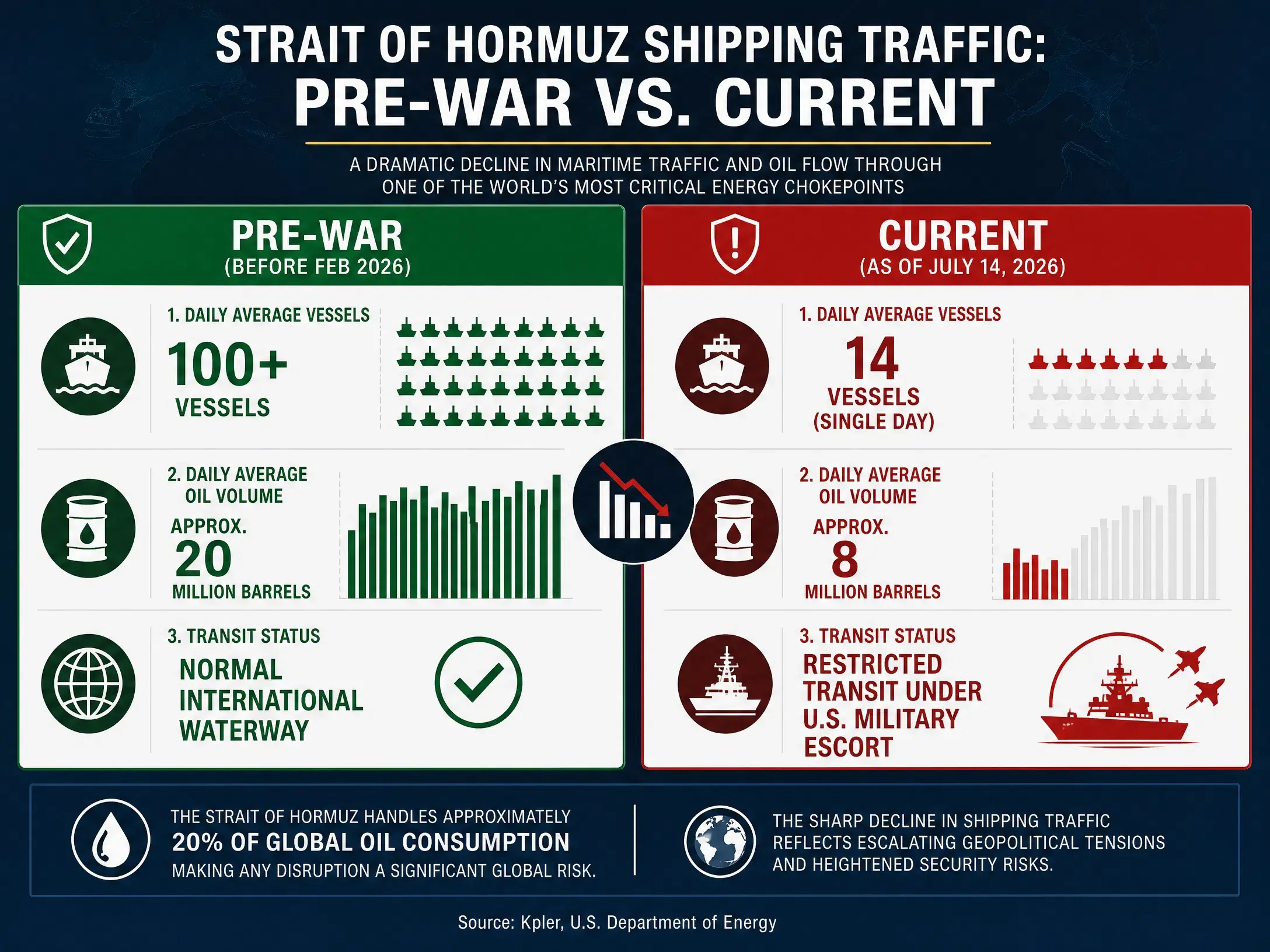

Tras el bloqueo del Estrecho de Ormuz por parte de Irán a finales de febrero de 2026, el volumen de exportación de petróleo de Oriente Medio cayó bruscamente desde alrededor de 15 millones de barriles diarios antes del conflicto. Aunque después se sucedieron varias treguas temporales y recuperaciones parciales del tráfico, los datos de transporte nunca volvieron a la normalidad. En junio, el número medio diario de buques que atravesaron el estrecho fue solo alrededor de un 60% del volumen habitual de tráfico. En un informe de investigación, el grupo ING señaló que, en esta etapa, casi todos los buques con un incremento de tránsito provienen de petroleros retenidos en el Golfo Pérsico después del bloqueo previo, es decir, capacidad acumulada que se libera de forma concentrada; el número de petroleros que entran al Golfo Pérsico sin carga para dirigirse a los puertos petroleros a cargar sigue en niveles históricamente bajos. El 9 de julio, el volumen de paso de buques por el Estrecho de Ormuz cayó a 25 embarcaciones, por debajo del promedio diario reciente de 30 a 50 buques.

Esto significa que, incluso durante los periodos de tregua intermitente, la función de transporte de energía del Estrecho de Ormuz todavía no se ha recuperado al nivel anterior a la guerra. Y el nuevo escalamiento de la confrontación entre EE. UU. e Irán desde julio está rompiendo por completo cualquier expectativa previa de “restablecimiento de la normalidad”.

Comparación de los cambios en el tráfico por el Estrecho de Ormuz

El “colchón amortiguador” de las reservas estratégicas se está adelgazando

En el contexto de la restricción del tránsito del Estrecho de Ormuz, la última línea de defensa para que el mercado mundial de petróleo amortigüe los impactos de un shock de suministro —las reservas estratégicas de petróleo— se está consumiendo a un ritmo sorprendentemente rápido.

El 11 de marzo de 2026, los 32 países miembros de la Agencia Internacional de la Energía acordaron por unanimidad liberar 400 millones de barriles de reservas estratégicas de emergencia al mercado global; se trata de la mayor acción de intervención colectiva desde la creación de la IEA hace 52 años. De esa cantidad, EE. UU. asumió una porción de 172 millones de barriles.

Sin embargo, ni siquiera esta liberación de reservas sin precedentes consiguió revertir el panorama básico de tensión entre oferta y demanda. Según los últimos datos del Departamento de Energía de EE. UU., en la semana hasta el 3 de julio las reservas estratégicas de petróleo de EE. UU. disminuyeron de forma considerable en 6,2 millones de barriles, dejando el total de inventarios en 319,5 millones de barriles, el nivel más bajo desde abril de 1983. Otras cifras indican que el SPR ha bajado a 316,5 millones de barriles. Al 3 de julio, el total de inventarios de crudo de EE. UU. (incluyendo inventarios comerciales y reservas estratégicas) cayó a 730,8 millones de barriles, el nivel más bajo desde 1984.

En un periodo más largo, bajo las políticas de dos administraciones que han seguido usando reservas para frenar los precios del petróleo, las reservas estratégicas de EE. UU. se han reducido acumuladamente en 352 millones de barriles. Dentro del plan de liberación de 400 millones de barriles de la IEA, 271,7 millones de barriles provienen de reservas de los gobiernos de los países miembros, y 116,6 millones de barriles provienen de reservas de la industria. A mediados de julio, EE. UU. ya había usado aproximadamente 98,9 millones de barriles.

La caída sostenida de las reservas estratégicas implica que el espacio de amortiguación del mercado ante interrupciones imprevistas de suministro se está encogiendo. Antes, cada vez que el precio del petróleo subía por eventos geopolíticos, EE. UU. y los países miembros de la IEA podían calmar los precios a corto plazo mediante la liberación de reservas. Pero cuando las reservas ya se encuentran en los niveles más bajos de décadas, la eficacia de esta herramienta de política se reduce considerablemente. La lógica de precios del mercado está cambiando de manera fundamental: las reservas ya no son un “estabilizador que se puede activar en cualquier momento”, sino un “activo escaso que se está consumiendo rápidamente y que es difícil de reponer de inmediato”.

La IEA ya había advertido con anterioridad que, incluso si se ejecutaba un acuerdo temporal entre EE. UU. e Irán, aún habría que despejar minas en la ruta principal; los buques acumulados, la carga y descarga en puertos, la compra de refinerías y la coordinación de la cadena de suministro también necesitarían volver a encajarse. Pero el nuevo escalamiento de ataques mutuos entre EE. UU. e Irán ha puesto en duda de raíz la efectividad de los acuerdos temporales.

Amplificación estructural del riesgo de suministro: del déficit a la prima de riesgo

La clave para entender el rumbo actual del precio del petróleo está en distinguir entre una “subida impulsada por la demanda” y una “subida impulsada por el riesgo de suministro”. El motor central de la volatilidad actual no es la expansión de la demanda derivada del crecimiento económico global, sino el riesgo de interrupción del suministro provocado por la restricción del tránsito por el Estrecho de Ormuz.

Desde los fundamentos oferta-demanda, la EIA estima un déficit mundial de crudo y productos derivados de aproximadamente 3,87 millones de barriles por día en 2026. CICC prevé que, a lo largo del año, la oferta mundial de petróleo caerá interanualmente alrededor de un 4,3%, la demanda interanualmente bajará alrededor de un 1,0% y el desajuste entre oferta y demanda será de unos 2,04 millones de barriles diarios. Además, otros cálculos indican que, en junio, la oferta mundial de petróleo se recuperó en 4,1 millones de barriles diarios por la reapertura del estrecho, pero el déficit frente al nivel de antes del conflicto aún es de 9,4 millones de barriles diarios. La IEA había pronosticado previamente que en 2026 el mercado mundial de petróleo tendría un déficit de 1,78 millones de barriles diarios.

Estos datos apuntan a la misma conclusión: incluso sin considerar un mayor deterioro del Estrecho de Ormuz, el mercado mundial de petróleo ya estaba en una situación de oferta relativamente ajustada en 2026. Y el hecho de que el estrecho no permita el tránsito está empujando ese estado ajustado hacia un desequilibrio más grave.

Otra característica estructural del déficit de suministro es el desequilibrio regional. El volumen de exportación de crudo restringido en la región del Golfo Pérsico se acerca a los 10 millones de barriles por día. La proporción de importaciones desde el Golfo Pérsico es de aproximadamente un 53% en China, un 64% en Corea del Sur y un 75% en Japón. Esto significa que el déficit se concentra principalmente en el mercado asiático, mientras que las reservas liberadas por la IEA provienen sobre todo de Europa y EE. UU. Las rutas de navegación de Atlántico a Lejano Oriente miden entre 14.000 y 15.000 millas náuticas, es decir, 2,5 veces la distancia de las rutas de Medio Oriente a Lejano Oriente. Al alargarse la distancia, no solo aumentan los costos de transporte, sino que también se extiende el tiempo necesario para restablecer el suministro.

Las características estructurales del riesgo también se reflejan en el nivel absoluto de inventarios. Un análisis señala que si el estrecho se mantiene bloqueado y se conserva la velocidad de desinventario de abril, las existencias globales de petróleo podrían tocar la línea de presión operativa (aprox. 7.600 millones de barriles) en junio y la línea de fondo operativo (aprox. 6.800 millones de barriles) en noviembre. Aunque es posible que la velocidad real de desinventario se modere debido a la destrucción de demanda, el riesgo de que los inventarios se acerquen al fondo operativo está siendo valorado gradualmente por el mercado.

¿Es realista que el precio llegue a 100 dólares?: variables clave y expectativas de las instituciones

Volvamos a la pregunta central: después de que el mercado mundial de crudo atravesara una volatilidad intensa —desde niveles por debajo de 70 dólares hasta una ruptura temporal de 114 dólares por barril—, ¿es razonable esperar 100 dólares por barril en el entorno actual o es solo un pánico excesivo?

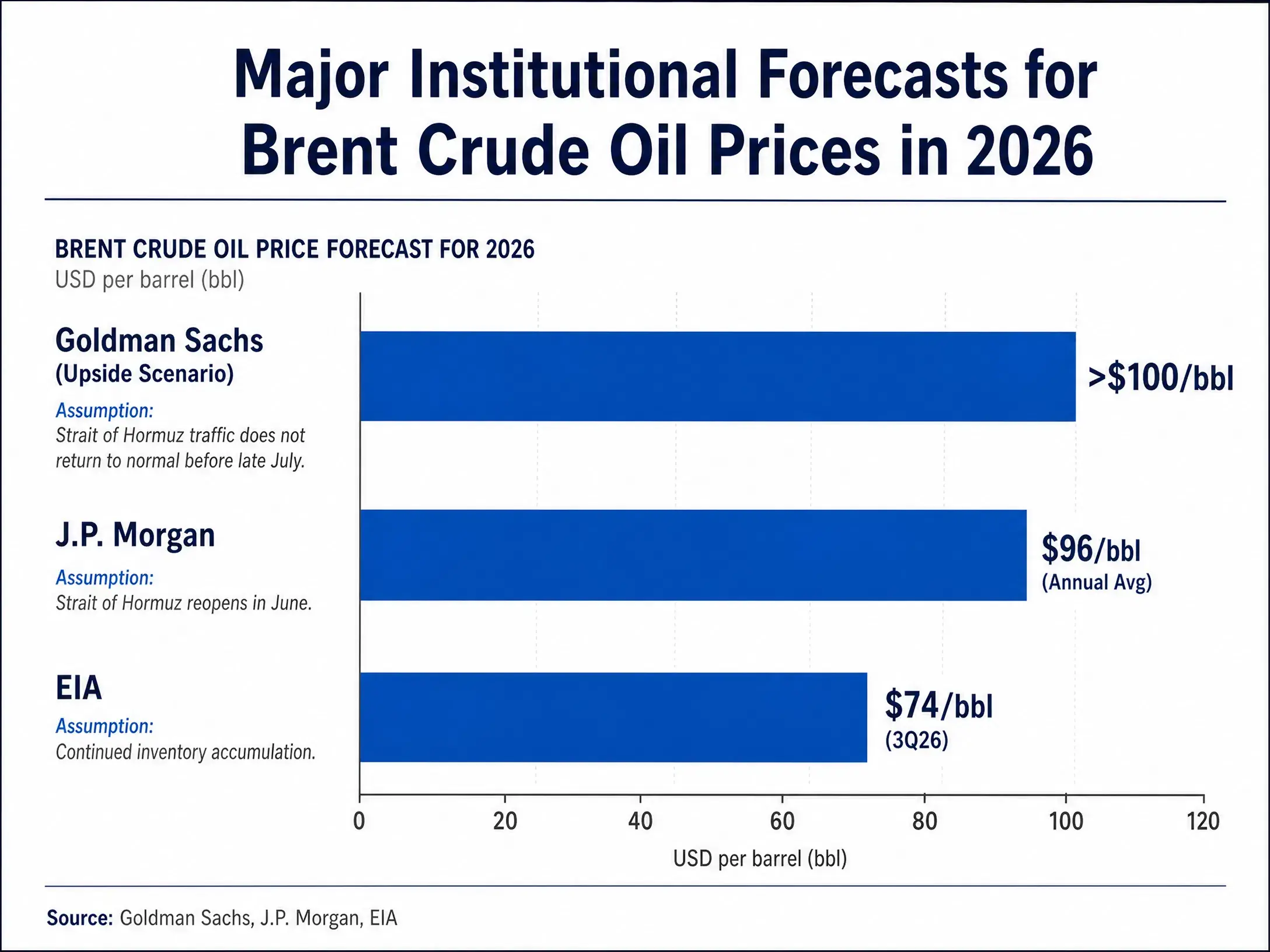

En cuanto a predicciones institucionales, los principales bancos de inversión muestran divergencias claras, aunque también un cierto rango de consenso. En su análisis de marzo, Goldman Sachs señaló que, tanto a corto plazo como para 2027, el riesgo de precios sigue inclinado al alza: existen múltiples choques históricos de oferta a gran escala que continúan, lo que sugiere que el petróleo podría mantenerse a largo plazo por encima de 100 dólares por barril. Su escenario base asume que si los flujos se recuperan gradualmente en abril, el precio del Brent caería en el cuarto trimestre de 2026 a los 70 y pico dólares por barril. Pero en el escenario alcista, Goldman Sachs prevé que el precio subiría hasta alrededor de 100 dólares por barril.

La valoración de JPMorgan es más agresiva. Su responsable de investigación de materias primas a nivel global afirmó que, incluso si el Estrecho de Ormuz se reabre en junio, el precio se mantendrá por encima de 100 dólares por barril hasta finales de 2026. JPMorgan también prevé que el precio se mantendrá en niveles elevados por encima de 100 dólares durante el segundo trimestre. Además, se ha señalado que si para finales de 2026 el Brent alcanza los 90 dólares por barril, el crecimiento económico global se desacelerará; y si sube aún más hasta más de 150 dólares por barril, eso provocaría directamente una recesión global.

El pronóstico base del Fondo Monetario Internacional (FMI) asume que el Brent promediará 82 dólares en 2026. En su escenario adverso, si el conflicto continúa, el precio del petróleo llegará a 100 dólares y el crecimiento global se ralentizará. En la predicción más reciente de julio, la EIA fue relativamente conservadora y estimó que el Brent tendrá un promedio de 74 dólares por barril en el tercer trimestre de 2026.

Comparación de predicciones de precios de petróleo 2026 entre principales instituciones

En conjunto, el precio de 100 dólares por barril no es algo imposible, pero requiere que se cumplan condiciones específicas. Entre ellas: que el tránsito por el Estrecho de Ormuz siga restringido o vuelva a estar bloqueado de manera completa; que las reservas estratégicas de petróleo se consuman aún más hasta niveles sustancialmente bajos; que el aumento de producción de OPEC+ y otros países productores no pueda compensar de forma efectiva el déficit; y que en el lado de la demanda no se produzca una contracción significativa suficiente para compensar el choque de suministro.

Tres variables clave determinan el rumbo del precio del petróleo

Las variables que determinan si el precio puede romper los 100 dólares y mantenerse en niveles altos pueden resumirse en tres factores interrelacionados.

Primero, si Irán intensifica aún más sus acciones de bloqueo del estrecho. El 12 de julio, Irán anunció el bloqueo del Estrecho de Ormuz, mientras que el ejército de EE. UU. insiste en que el estrecho permanece abierto. La disputa entre ambas partes sobre quién controla la gestión del estrecho está pasando de un duelo verbal a una confrontación militar sustancial. El parlamento iraní ya redactó una nueva ley para el control del estrecho, mientras que las fuerzas estadounidenses han restablecido el bloqueo naval a Irán. Si Irán adopta medidas de bloqueo más agresivas —por ejemplo, colocar minas en los canales y de forma sistemática interceptar y detener petroleros—, la navegabilidad del estrecho podría pasar directamente de “restringida” a “interrumpida”. Si ocurre algo así, el transporte diario de 20 millones de barriles de petróleo enfrentaría una parálisis sustancial y el precio podría superar los 100 dólares en un periodo muy corto.

Segundo, si EE. UU. amplía el alcance y la intensidad de su acción militar. El 14 de julio, las fuerzas de EE. UU. completaron los ataques contra decenas de objetivos militares cerca del Estrecho de Ormuz; más de 20 buques de guerra de la Armada estadounidense y cientos de aviones militares están ejecutando misiones en la región de Oriente Medio. Si EE. UU. elevara su acción militar de “atacar objetivos militares” a “bloquear de forma integral las exportaciones petroleras de Irán” e incluso “atacar infraestructuras energéticas en el territorio de Irán”, la naturaleza del conflicto cambiaría de raíz. Esto no solo aumentaría directamente la prima de riesgo, sino que también podría desencadenar represalias de Irán contra instalaciones de otros países productores en el Golfo, provocando múltiples choques en el lado de la oferta.

Tercero, la velocidad de consumo de las reservas estratégicas globales y su capacidad de reposición. Actualmente, el SPR de EE. UU. se encuentra en el nivel más bajo desde 1983. Si el conflicto continúa, el consumo adicional de reservas será inevitable. Y cuando las reservas descienden cerca del fondo operativo, el mercado tendrá que enfrentar una realidad: los mecanismos de amortiguación de seguridad energética construidos durante décadas podrían haberse agotado por completo en esta crisis. La disminución irreversible de las reservas significa que cualquier nuevo choque de suministro se transmitirá directamente a los precios, sin espacio suficiente de amortiguación en medio.

De la volatilidad a corto plazo a la revaluación estructural

El impacto actual de la crisis del Estrecho de Ormuz en el mercado mundial de crudo está evolucionando de una “volatilidad a corto plazo” a una “revaluación estructural”.

Desde el mecanismo de fijación de precios del mercado, antes el precio del petróleo cayó rápidamente por los avances en las negociaciones y luego rebotó con rapidez al intensificarse el conflicto; eso indica que el núcleo del proceso de fijación de precios no reside en el número de buques que atraviesan el estrecho cada día, sino en la sostenibilidad de la tregua y en la posibilidad de un rebote del riesgo. El tránsito actual, en esencia, es un “tránsito condicionado”: depende mucho de los acuerdos temporales de tregua, la seguridad de navegación se apoya en mecanismos de comunicación bilaterales y el funcionamiento comercial se respalda con seguros adicionales. Cuando esas restricciones adicionales se desmoronan debido al conflicto militar, el mercado recalibrará la valoración del riesgo.

En el horizonte más largo, el riesgo de tránsito del Estrecho de Ormuz se está transformando de un “evento único” a una “prima sostenida”. La disputa entre EE. UU. e Irán por el control del estrecho se ha ampliado desde una simple confrontación militar hacia una competencia a nivel legislativo e institucional. EE. UU. anunció que será llamado “guardían del Estrecho de Ormuz”, mientras que Irán propuso un proyecto de ley del “Estrecho de Ormuz y el plan estratégico de acciones para la seguridad y la sostenibilidad del Golfo Pérsico”. Esta competencia institucional implica que, incluso si las hostilidades de esta ronda se detienen temporalmente, las reglas de tránsito y la estructura de costos del estrecho podrían cambiar de manera permanente.

Para el mercado mundial de petróleo, esto significa que la prima de riesgo geopolítico podría no desaparecer por completo con la relajación temporal del conflicto. El mercado tendrá que valorar el tránsito del Estrecho de Ormuz en un entorno de “mayor riesgo y mayores costos”. En este contexto, el rango de precios de 80 a 100 dólares podría convertirse en el nuevo intervalo habitual de volatilidad, y cualquier nueva escalada del conflicto empujará el precio hacia arriba, rompiendo con facilidad los 100 dólares e incluso superándolos.

FAQ

Q1: ¿Qué tan importante es el Estrecho de Ormuz para el mercado mundial de petróleo crudo?

El Estrecho de Ormuz es la vía de transporte de energía más crítica del mundo. En condiciones normales, diariamente pasan alrededor de 20 millones de barriles de petróleo por allí, lo que equivale a una cuarta parte del total del comercio mundial de petróleo por vía marítima y a una quinta parte del suministro mundial de crudo. Las exportaciones de crudo de principales países productores como Arabia Saudita, Emiratos Árabes Unidos, Kuwait y Qatar dependen casi por completo de este estrecho; su estado de tránsito determina directamente si esa quinta parte diaria de crudo puede llegar sin problemas a los mercados de consumo.

Q2: ¿Por qué las reservas estratégicas de petróleo de EE. UU. cayeron a niveles históricos bajos?

Al 3 de julio de 2026, las reservas SPR de EE. UU. se situaron en 319,5 millones de barriles, el nivel más bajo desde abril de 1983. La caída se debe principalmente al plan del gobierno de EE. UU. de liberar 172 millones de barriles de crudo para hacer frente a la escasez de suministro causada por la guerra con Irán; hasta ahora se habrían usado alrededor de 98,9 millones de barriles. Bajo las políticas de dos administraciones de usar reservas de forma continua para frenar los precios del petróleo, el SPR se ha reducido acumuladamente en 352 millones de barriles.

Q3: ¿El precio del petróleo realmente subirá a 100 dólares?

100 dólares no es algo inalcanzable, pero requiere condiciones específicas: el Estrecho de Ormuz debe mantenerse restringido o bloqueado por completo de forma sostenida, el consumo de reservas estratégicas debe seguir avanzando y el aumento de producción de OPEC+ no debe poder compensar el déficit. Goldman Sachs considera que el precio podría mantenerse por encima de 100 dólares durante mucho tiempo; JPMorgan prevé que el precio se mantendrá por encima de 100 dólares antes de finales de 2026. La EIA, por su parte, pronostica de manera relativamente conservadora y estima un promedio del Brent de 74 dólares para el tercer trimestre.

Q4: ¿El aumento actual del precio del petróleo está impulsado por la demanda o por el riesgo de suministro?

El motor central del alza del precio del petróleo en esta ronda es el riesgo de interrupción del suministro, no la expansión de la demanda. La EIA estima que el déficit mundial de petróleo en 2026 será de alrededor de 3,87 millones de barriles diarios; el bloqueo del estrecho provoca una caída brusca de las exportaciones de crudo desde Oriente Medio. Lo que el mercado está valorando es la prima de riesgo de que “el suministro podría interrumpirse”, y no un aumento real de la demanda impulsado por el crecimiento económico global.

Q5: ¿Puede el aumento de producción de OPEC+ frenar la subida del precio del petróleo?

OPEC+ ya acordó aumentar los cupos de producción en agosto en 188.000 barriles por día, pero este incremento es muy limitado frente al posible tamaño de la interrupción por parte del Estrecho de Ormuz (aprox. 20 millones de barriles diarios). Incluso sumando los incrementos de producción de países no pertenecientes a OPEC como EE. UU. y Brasil, que en 2026 serían de alrededor de 1,15 millones de barriles por día, no sería suficiente para compensar completamente el déficit de suministro que podría causar un bloqueo integral del estrecho.