Al 29 de junio de 2026, según los datos de Gate, Bitcoin (BTC) continúa cotizando por debajo del umbral psicológico de los 60 000 dólares, con un rango de negociación aproximado entre 59 000 y 60 000 dólares. La caída de Bitcoin en lo que va del año supera el 30 %, y se ha reducido a la mitad desde su máximo histórico de octubre de 2025 (alrededor de 126 000 dólares).

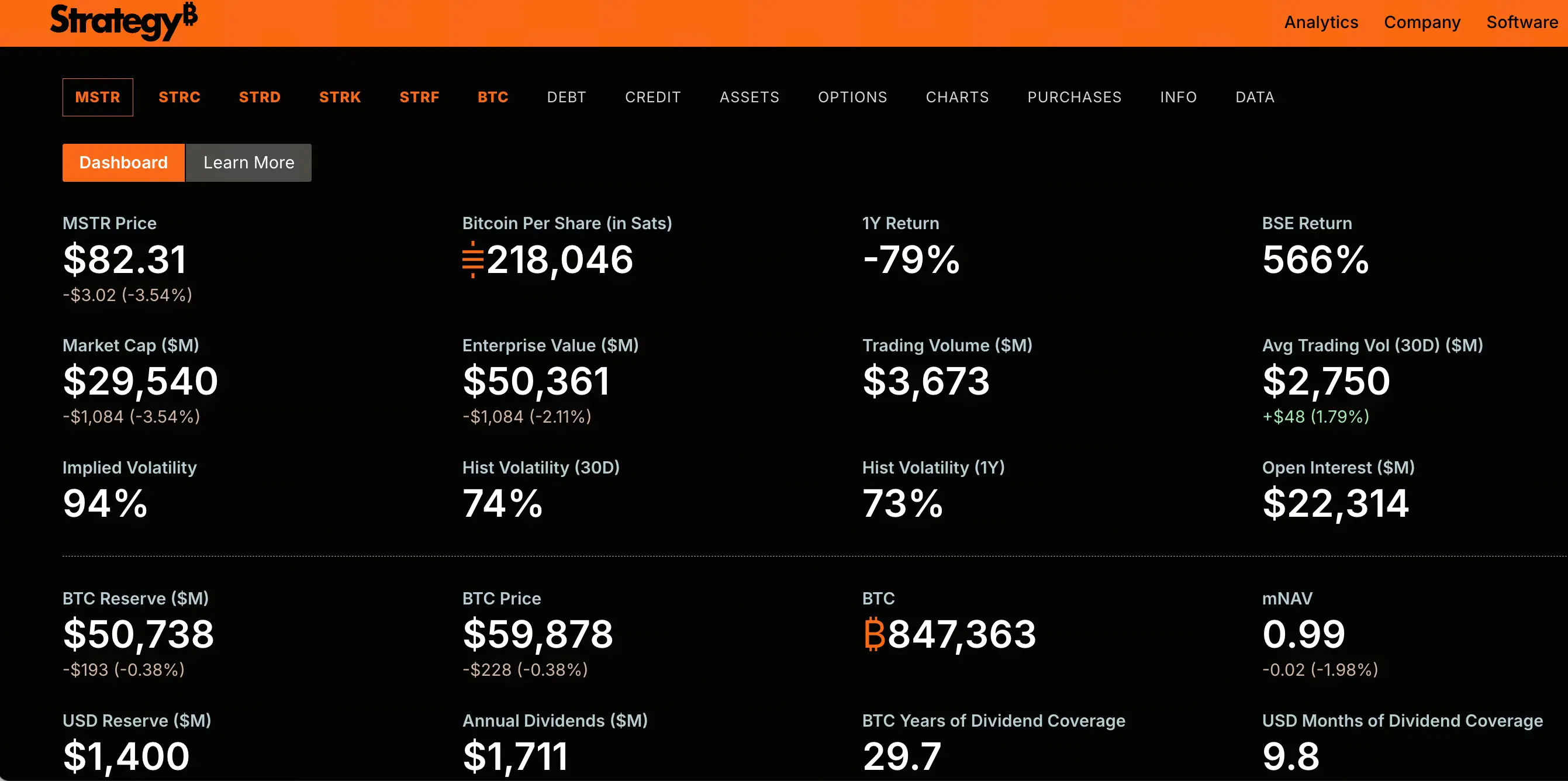

En el mismo período, el desempeño de las acciones de Strategy (anteriormente MicroStrategy, código MSTR) ha sido muy inferior al de Bitcoin. MSTR cotiza provisionalmente a 82,3 dólares, con una caída acumulada del 45,7 % en el último mes, y ha descendido aproximadamente un 82 % desde su máximo histórico de 457,22 dólares alcanzado en noviembre de 2024. Se han evaporado más de 150 mil millones de dólares en capitalización de mercado.

La caída de MSTR no es un simple reflejo de la caída de Bitcoin. En el mismo período, Bitcoin cayó alrededor del 50 %, mientras que la caída de MSTR se amplificó significativamente. El mercado está revaluando la ingeniería financiera que sustenta toda la estructura de capital de Strategy. Cuando una acción posicionada como un "apalancamiento de Bitcoin" cae varias veces más que el activo subyacente, la raíz del problema debe buscarse en el nivel de la estructura de capital, no simplemente en la volatilidad del precio del activo.

¿Qué presión sobre la estructura de capital revela el desanclaje de las acciones preferentes?

La fuente de presión más central en la estructura de capital de Strategy son las acciones preferentes perpetuas de la Serie A de tasa flotante, denominadas STRC.

STRC fue diseñado como un producto anclado a un valor nominal de 100 dólares. Strategy ajusta dinámicamente la tasa de dividendo para mantener su precio negociando cerca del valor nominal. La esencia de este diseño es permitir que la empresa emita continuamente nuevas STRC a un precio cercano al nominal, recaudando fondos para comprar más Bitcoin. STRC se considera el canal de financiación más barato y eficiente de Strategy.

Sin embargo, este mecanismo está fallando. Al 29 de junio de 2026, STRC se ha desanclado significativamente de su valor nominal de 100 dólares, tocando un mínimo histórico de 71,40 dólares, un descuento del 28,6 %. El desanclaje de STRC no es una simple fluctuación de precios, sino una manifestación directa de que la confianza del mercado se ha debilitado por completo.

El desanclaje de STRC corta directamente el canal de financiación más importante de Strategy. Cuando los inversores del mercado secundario pueden comprar las mismas acciones preferentes a 75 dólares o incluso menos, nadie participará en la nueva emisión de la empresa a un precio cercano a los 100 dólares. La contracción de la capacidad de financiación significa que el ciclo central de Strategy —"financiar → comprar Bitcoin → refinanciar → comprar más Bitcoin"— está perdiendo impulso.

¿Existe un desajuste fatal entre las altas obligaciones de dividendos y las reservas de efectivo?

STRC no es solo una herramienta de financiación, sino también una obligación de pago en efectivo que se acumula constantemente.

Hasta la fecha, la emisión de STRC ha alcanzado aproximadamente 10 490 millones de dólares, con una tasa de dividendo actual del 11,5 %. Solo STRC genera un gasto anual en dividendos en efectivo de más de 1 200 millones de dólares. Si se suman otras acciones preferentes emitidas por Strategy, como STRD, STRK y STRF, el tamaño total de las acciones preferentes asciende a aproximadamente 15 467 millones de dólares, y la obligación anual de dividendos se eleva a cerca de 1 711 millones de dólares.

En comparación, el negocio de software de Strategy generó ingresos de aproximadamente 477 millones de dólares en 2025. La obligación de dividendos supera más de tres veces los ingresos del negocio de software.

Aún más crítico es el efectivo disponible. Según el documento de emisión de acciones ordinarias del 21 de junio, Strategy reveló que sus reservas de efectivo son de aproximadamente 1 400 millones de dólares. Con un gasto anual actual de dividendos de aproximadamente 1 700 millones de dólares, el efectivo en libros solo puede cubrir menos de un año de pagos de dividendos de las acciones preferentes. La cobertura de dividendos se ha reducido drásticamente de más de 7 años a principios de año a solo 14 meses.

Cuando una empresa necesita pagar 1 700 millones de dólares en dividendos cada año y sus reservas de efectivo apenas alcanzan para menos de un año, la estructura de capital se encuentra en un estado de alta tensión.

¿Cómo magnifica el apalancamiento financiero la pérdida no realizada de la tenencia de Bitcoin?

El balance de Strategy presenta una estructura de apalancamiento típica. La empresa posee 847 363 Bitcoins, con un costo de acumulación de aproximadamente 64 100 millones de dólares, lo que da un precio de compra promedio de alrededor de 75 650 dólares por Bitcoin. Al precio actual de Bitcoin de aproximadamente 60 000 dólares, el valor de mercado de la tenencia es de entre 50 000 y 51 000 millones de dólares, con una pérdida no realizada de entre 12 600 y 14 000 millones de dólares.

El pasivo de la empresa se compone de dos capas: la primera son aproximadamente 6 714 millones de dólares en bonos convertibles; la segunda son aproximadamente 15 467 millones de dólares en acciones preferentes perpetuas. El pasivo total es de aproximadamente 22 200 millones de dólares.

Desde la perspectiva estática del balance, mientras Bitcoin no caiga por debajo de aproximadamente 26 000 dólares, el lado del activo (tenencia de Bitcoin más efectivo) podría teóricamente cubrir el pasivo. Sin embargo, este cálculo estático ignora dos variables clave: primero, el gasto anual de 1 700 millones de dólares en dividendos consume efectivo continuamente; segundo, las cláusulas de rescate anticipado o venta de reembolso en las acciones preferentes y los bonos convertibles pueden desencadenar necesidades de pago concentradas bajo ciertas condiciones.

Más importante aún es el cambio en la lógica de valoración del mercado. Durante el mercado alcista de Bitcoin, MSTR cotizaba con una prima de hasta 3 veces su tenencia de Bitcoin. Hoy, la capitalización de mercado de MSTR ha caído por debajo del valor razonable de su tenencia de Bitcoin, y el mNAV (relación entre la capitalización de mercado y el valor de mercado de la tenencia de Bitcoin) ha caído por debajo de 1x. La prima no solo ha desaparecido, sino que el mercado ya está valorando a la empresa con descuento.

El mecanismo de formación de la espiral bajista y la ruta de transmisión

Para entender la posibilidad de una espiral bajista, es necesario partir de la lógica operativa de la estructura de capital de Strategy.

En el ciclo alcista, el mecanismo es el siguiente: Bitcoin sube → las acciones de MSTR suben (apalancamiento amplificado) → la prima del mNAV se expande → la empresa emite nuevas acciones o acciones preferentes con prima → los fondos recaudados compran más Bitcoin → Bitcoin sube aún más. Es un ciclo de refuerzo positivo.

En el ciclo bajista, el mismo mecanismo opera en reversa: Bitcoin baja → las acciones de MSTR bajan (apalancamiento amplificado) → la prima del mNAV se contrae o incluso se convierte en descuento → la capacidad de financiación se contrae → la presión de pago de dividendos aumenta → las reservas de efectivo se agotan → la preocupación del mercado se intensifica → las acciones bajan aún más.

Actualmente, este ciclo inverso ha entrado en una etapa sustancial. A finales de mayo, Strategy vendió por primera vez desde 2022 32 Bitcoins para cubrir los dividendos de las acciones preferentes. Aunque la cantidad vendida fue mínima (aproximadamente 2,5 millones de dólares), la narrativa de "nunca vender Bitcoin" se rompió, y su significado simbólico supera con creces el monto real. El mercado ya no se pregunta si Saylor venderá Bitcoin, sino cuándo lo hará a gran escala.

El 21 de junio, Strategy vendió 2,71 millones de acciones ordinarias de MSTR, recaudando 335,5 millones de dólares, pero solo gastó 34,9 millones de dólares para comprar 520 Bitcoins. Los aproximadamente 300 millones de dólares restantes se depositaron en reservas de efectivo para cubrir los gastos de intereses de las acciones preferentes. Esto significa que la mayor parte de los fondos recaudados mediante la emisión de acciones ordinarias se destinó a pagar dividendos, no a comprar más Bitcoin: el "volante" de la financiación se está desacelerando.

¿Cómo intensifican la presión estructural las fuerzas cortas y el mercado de derivados?

La caída de MSTR ya no es solo un resultado pasivo de la volatilidad del precio de Bitcoin; su naturaleza como producto financiero de "Bitcoin apalancado" está siendo valorada con precisión por el mercado de derivados.

Desde la primera reducción de tenencias de Bitcoin a finales de mayo, MSTR ha caído un 48 % acumulado, alcanzando un mínimo de dos años. Los datos de derivados en cadena muestran que los vendedores en corto se están posicionando sistemáticamente. Un vendedor en corto de alto nivel, con un apalancamiento de 10x, abrió una posición corta en MSTR a 130,65 dólares, con una posición de 2,4 millones de dólares, y ya tiene una ganancia flotante de 1,32 millones de dólares. En medio de la caída, siguen entrando nuevas órdenes cortas.

Los vendedores en corto no solo apuntan al precio de Bitcoin, sino también a la corrección del modelo de valoración después de que se rompió la narrativa de "nunca vender Bitcoin". Una vez que el rendimiento de MSTR en relación con Bitcoin caiga otro 10 %, cada emisión a través de ATM (oferta en el mercado) diluirá aún más la tenencia de Bitcoin por acción. En ese momento, la "espiral de la muerte" que teme el mercado podría comenzar realmente.

¿El rango de cotización de Bitcoin por debajo de los 60 000 dólares constituye un riesgo adicional?

La continua oscilación de Bitcoin por debajo de los 60 000 dólares proporciona un entorno externo para las presiones estructurales mencionadas.

Actualmente, el precio de Bitcoin se encuentra en su nivel más bajo desde octubre de 2024. Los ETF de Bitcoin al contado en EE. UU. continúan registrando salidas masivas: el 26 de junio, la salida diaria fue de aproximadamente 444,5 millones de dólares, y en los últimos 13 días de negociación, las salidas acumuladas superan los 4 400 millones de dólares. Los reembolsos institucionales presionan directamente la demanda al contado, y sumado a la venta de algunos mineros para cubrir costos operativos, la presión vendedora se mantiene.

A nivel macro, las expectativas de subida de tasas de la Fed continúan intensificándose, el dólar se mantiene fuerte y la liquidez global sigue ajustándose. La aversión al riesgo aumenta, y el capital se dirige hacia activos más estables como el dólar y el oro.

Para Strategy, cada punto de caída de Bitcoin por debajo de los 60 000 dólares amplía aún más la pérdida no realizada de su tenencia, comprime su múltiplo de mNAV y aumenta las dudas del mercado sobre la sostenibilidad de su estructura de capital. Y la contracción de la capacidad de financiación le impide, como en ciclos pasados, "comprar en la baja" para promediar el costo: esta es la diferencia más fundamental con ciclos anteriores.

FAQ

P1: ¿Cuál es la relación entre la caída de MSTR y la caída de Bitcoin?

La caída de MSTR no es un simple reflejo de la caída de Bitcoin. En el mismo período, Bitcoin cayó alrededor del 50 %, mientras que MSTR cayó aproximadamente un 82 %, una caída significativamente mayor. Esto se debe a que MSTR es esencialmente un título de "Bitcoin apalancado": la empresa financia la compra de Bitcoin mediante la emisión de acciones preferentes y bonos convertibles, y su estructura de capital amplifica el impacto de la volatilidad del precio de Bitcoin en el precio de las acciones. Actualmente, el mercado está revaluando la ingeniería financiera que sustenta esta estructura de capital, no simplemente siguiendo la volatilidad de Bitcoin.

P2: ¿Qué es STRC? ¿Por qué es tan importante su desanclaje?

STRC son las acciones preferentes perpetuas de la Serie A de tasa flotante emitidas por Strategy, y son la herramienta de financiación más central de la empresa. Están diseñadas para anclarse a un valor nominal de 100 dólares, ajustando dinámicamente la tasa de dividendo para mantener la estabilidad del precio, de modo que la empresa pueda emitir continuamente nuevas acciones a un precio cercano al nominal para recaudar fondos para comprar Bitcoin. El desanclaje de STRC significa que este canal de financiación ha sido bloqueado: cuando el precio del mercado secundario está muy por debajo del nominal, nadie participará en la nueva emisión al valor nominal. Esto supone un desafío fundamental para Strategy, que depende de la financiación continua para operar.

P3: ¿A qué se refiere específicamente la "espiral bajista"? ¿Ya está ocurriendo?

La espiral bajista se refiere al ciclo de refuerzo inverso de la estructura de capital de Strategy en el ciclo bajista: Bitcoin baja → las acciones de MSTR bajan (apalancamiento amplificado) → la prima del mNAV se convierte en descuento → la capacidad de financiación se contrae → la presión de pago de dividendos aumenta → las reservas de efectivo se agotan → la preocupación del mercado se intensifica → las acciones bajan aún más. Actualmente, este ciclo ha entrado en una etapa sustancial —el canal de financiación ha fallado, las reservas de efectivo se agotan rápidamente y el mNAV ha caído por debajo de 1x—, pero aún no ha entrado en una espiral irreversible. La variable clave es si el precio de Bitcoin puede recuperarse hasta un nivel que alivie la presión sobre la estructura de capital, y si la empresa puede restaurar su capacidad de financiación.

P4: ¿En qué nivel se encuentran actualmente las finanzas de Strategy?

A junio de 2026, Strategy posee 847 363 Bitcoins, con un valor de mercado de la tenencia de entre 50 000 y 51 000 millones de dólares, y una pérdida no realizada de entre 12 600 y 14 000 millones de dólares. El tamaño total de las acciones preferentes de la empresa es de aproximadamente 15 467 millones de dólares, con una obligación anual de dividendos de aproximadamente 1 711 millones de dólares; los bonos convertibles suman aproximadamente 6 714 millones de dólares. Las reservas de efectivo son de aproximadamente 1 400 millones de dólares, que solo cubren menos de un año de pagos de dividendos de las acciones preferentes. El mNAV ha caído por debajo de 1x, lo que significa que el valor total de la empresa es inferior al valor de mercado de los activos de Bitcoin que posee.

P5: ¿A qué precio necesita volver Bitcoin para aliviar la presión sobre Strategy?

Según el análisis del mercado, la supervivencia y la sostenibilidad de la estructura de capital de Strategy dependen en gran medida de que el precio de Bitcoin se recupere hasta un nivel que cubra sus costos de apalancamiento. Algunos análisis señalan que Bitcoin necesita superar los 80 000 dólares para compensar los costos de apalancamiento de la empresa. Sin embargo, este umbral cambiará dinámicamente con el tiempo y el consumo continuo de los gastos de dividendos. Cabe señalar que esto no es una predicción de precio, sino una deducción estática basada en la estructura de capital actual.