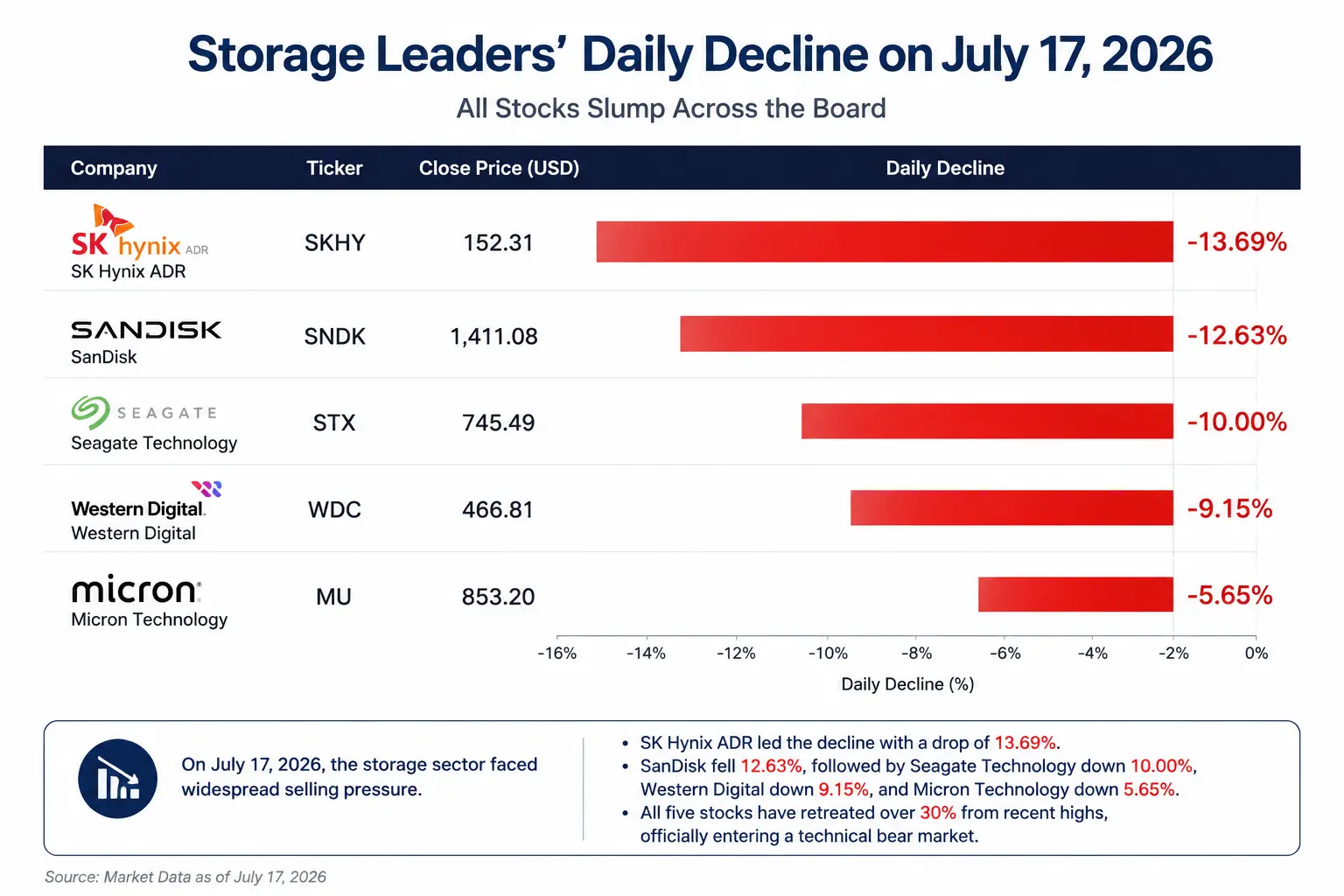

Las cuatro principales acciones de memoria han retrocedido más de un 30% desde sus máximos recientes, y todas cayeron en un mercado bajista técnico. Al mismo tiempo, los tres grandes índices de Wall Street cerraron a la baja de forma conjunta: Dow Jones -0,2% hasta 52.552,97 puntos, Nasdaq -1,47% hasta 25.881,95 puntos y el S&P 500 -0,51% hasta 7.533,76 puntos. Sin embargo, Apple subió un 4,01%, Alphabet un 3,60%, Meta un 3,07%, Amazon un 3,02% y Microsoft un 2,78%; los cinco gigantes tecnológicos terminaron en verde. El mercado mostró una rara divergencia: “software sosteniendo el mercado” y “hardware/semiconductores cayendo con fuerza”.

Esto no es solo una rotación simple de sectores. Detrás de la caída del 10% en un solo día de Seagate Technology, se encuentra una profunda reconfiguración del razonamiento del mercado sobre la inversión en infraestructura de IA: el capital se está moviendo desde el relato de “crecimiento ilimitado de la infraestructura de IA” hacia una reevaluación de la sostenibilidad del gasto de capital en IA y la asignación de valor en cada eslabón de la cadena industrial.

Comparación de la caída diaria de los líderes de memoria el 17 de julio

El endurecimiento regulatorio de Corea sobre los ETFs apalancados: la chispa que encendió la venta masiva

La ronda de ventas comenzó primero en el mercado asiático. El 16 de julio, la Comisión de Servicios Financieros de Corea (FSC) anunció oficialmente la medida regulatoria para endurecer el control de los ETFs de apalancamiento sobre una sola acción: elevó el umbral mínimo de margen para inversores minoristas de 10 millones de won coreanos a 30 millones de won coreanos; el margen solo puede usarse en efectivo; en operaciones con apalancamiento sobre una sola acción, como máximo se pueden comprar 20 acciones por operación; y se suspendió el lanzamiento de nuevos productos de apalancamiento sobre una sola acción.

Esta acción regulatoria atacó de manera precisa a la fuente de capital apalancado más activa dentro del comercio de acciones de memoria. En el último año, impulsados por la demanda de servidores de IA y HBM, Micron y SK Hynix, entre otros, se convirtieron en apuestas clave tanto de inversores minoristas coreanos como de fondos apalancados mediante ETFs. Dado que los ETFs apalancados deben reajustar diariamente sus posiciones para mantener un multiplicador de apalancamiento fijo, cuando las acciones objetivo caen, a menudo se ven forzados a vender aún más, creando un ciclo de retroalimentación negativa de “caída del precio de las acciones—reducción del apalancamiento del producto—agravamiento de la tendencia bajista”.

El analista de JPMorgan Nikolaos Panigirtzoglou señaló: “Desde que alcanzaron su máximo en junio, los activos bajo gestión (AUM) de los ETFs apalancados sobre chips de memoria se han reducido un 34%, mientras que todos los ETFs de acciones apalancadas en el mismo período solo bajaron un 13%”. El tamaño de los activos de los ETFs apalancados sobre acciones de memoria equivale a aproximadamente tres veces la proporción del valor de mercado de las empresas frente a los ETFs de acciones normales, lo que los convierte en un amplificador importante de la volatilidad del sector.

Sin embargo, la regulación coreana fue solo el factor inmediato que disparó las órdenes de venta. El temor más profundo del mercado es que —las cotizaciones de los “cuatro de memoria” ya habían reflejado en gran medida de antemano el escenario optimista de escasez de HBM, subidas de precios de productos y el crecimiento sostenido a gran velocidad de la demanda de servidores de IA. Si los inversores comienzan a preocuparse por el ritmo de ampliación de capacidad, por la mejora de la eficiencia de los equipos o por la desaceleración del gasto de capital por parte de los proveedores cloud, cualquier ruido en fundamentos puede desencadenar un ajuste brusco de la valoración”.

La posición industrial de Seagate: infraestructura de datos de IA, no el núcleo del cómputo de IA

Para entender por qué Seagate sufre un golpe tan grande en esta ronda de ventas, primero hay que aclarar su ubicación real dentro de la cadena industrial de IA.

El negocio principal de Seagate Technology son los discos duros mecánicos (HDD). Su lógica de beneficiarse de la IA no proviene de los chips de potencia de cómputo necesarios para entrenar modelos de IA, sino de la demanda de ampliación de centros de datos impulsada por el crecimiento explosivo de datos de IA. El entrenamiento de modelos de IA genera enormes cantidades de datos —desde conjuntos de datos de entrenamiento hasta checkpoints del modelo, pasando por registros de inferencia y registros de interacción de usuarios— y, finalmente, esos datos necesitan almacenamiento persistente.

Los resultados del tercer trimestre del año fiscal 2026 de Seagate muestran que la compañía registró ingresos por 3.110 millones de dólares; el negocio de centros de datos aportó 2.500 millones de dólares, un aumento del 55% interanual, y representó el 80% de los ingresos totales. El volumen de envíos de discos alcanzó 199 EB (exabytes), con un crecimiento interanual del 39%; aproximadamente el 90% se destinó a clientes de centros de datos. Los discos cerca de línea (Nearline HDD) representan cerca del 90% de los envíos totales y se han convertido en un motor central para el almacenamiento a gran escala de IA.

Visto desde la ruta de transmisión dentro de la cadena industrial: mayor demanda de entrenamiento de modelos de IA → aumento en la compra de servidores GPU → mayor demanda de memoria HBM de alta velocidad → ampliación de centros de datos → liberación de demanda de almacenamiento empresarial → aumento en compras de HDD. Seagate está al final de esta cadena.

Este es el punto clave. Cuando el mercado empieza a reevaluar la prioridad del gasto de capital en IA, los inversores naturalmente se preguntan: si el presupuesto para inversiones en IA enfrenta presión, ¿el dinero se asegurará primero en GPU y HBM, o en HDD?

Demanda de centros de datos de IA: choque entre lógica de largo plazo y preocupación de corto plazo

Lógica alcista: soporte estructural por escasez de memoria

La lógica central que respalda el crecimiento a largo plazo de Seagate no se ha desmoronado solo por la caída de un día.

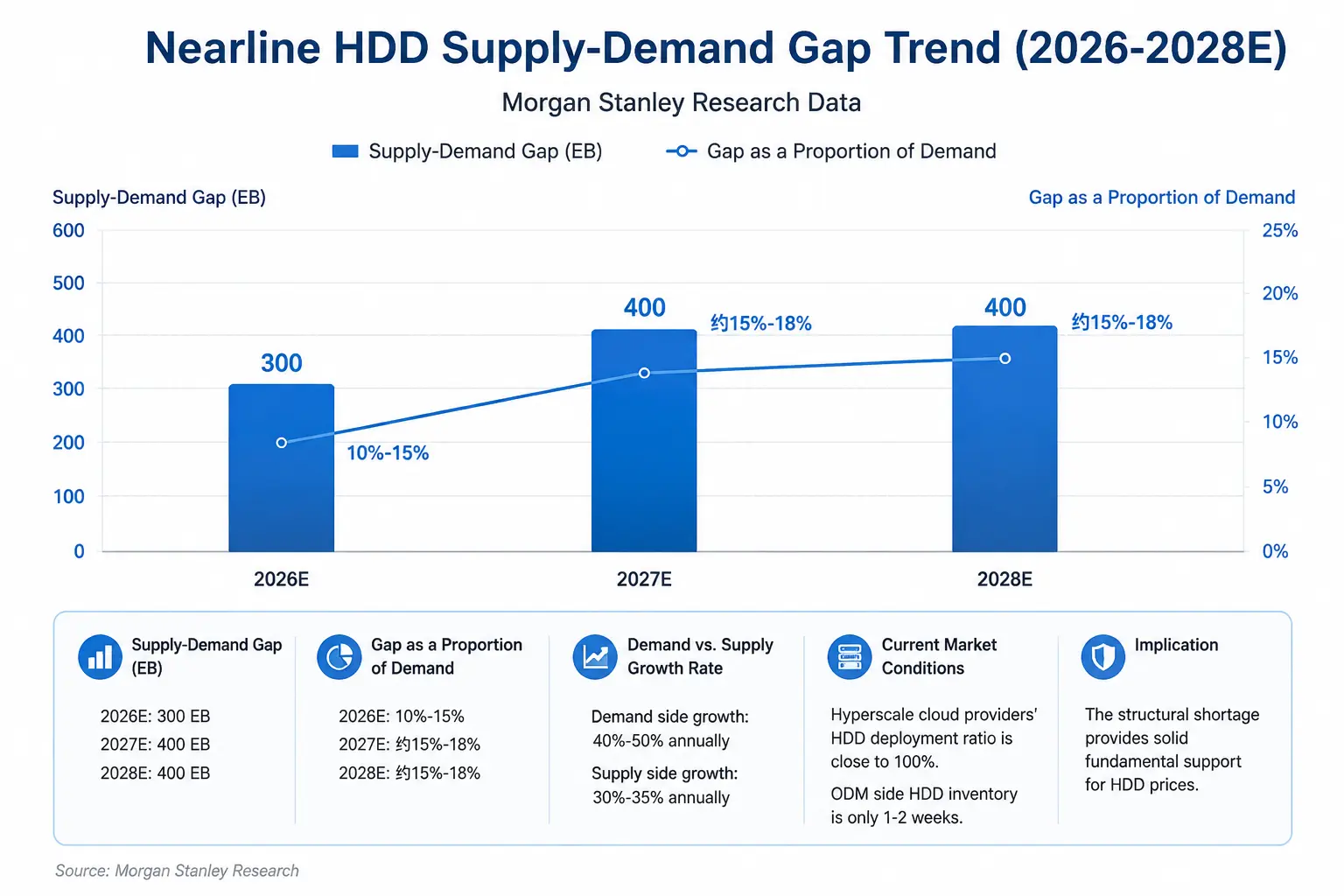

Desde los fundamentos de oferta y demanda, la industria de almacenamiento se encuentra en un raro ciclo de escasez estructural. Los datos de investigación de Morgan Stanley muestran que la demanda de HDD crece actualmente a un ritmo anual del 40% al 50%, mientras que el crecimiento de la oferta es solo del 30% al 35%. Para 2026, la oferta de Nearline HDD estará aproximadamente 300EB (exabytes) por debajo de la demanda, equivalente a una brecha del 10% al 15%; en 2027 y 2028, la brecha se ampliará a aproximadamente 400EB cada año. Los analistas señalan: “El ciclo de los discos se está alargando: se prevé que la escasez al menos llegue hasta 2028; al mismo tiempo, también indica que los precios de los discos se están fortaleciendo de forma evidente y con significado”.

En el lado de la demanda, el gasto de capital de los proveedores cloud sigue expandiéndose. Morgan Stanley estima que el gasto de centros de datos de IA de los cinco mayores hiperescalares cloud —Meta, Amazon, Alphabet, Microsoft y SpaceX— alcanzará aproximadamente 1,2 billones de dólares en 2027 y aumentará aún más hasta 1,4 billones de dólares en 2028. El 10 de julio, en Estados Unidos, el banco de inversión de Wells Fargo subió la calificación de Seagate Technology de “hold” a “buy”, y el precio objetivo de 900 dólares a 1.100 dólares. El 14 de julio, Citi elevó el precio objetivo a 1.240 dólares, manteniendo la recomendación de “buy”. El 16 de julio, JPMorgan ajustó el precio objetivo de 920 dólares a 1.095 dólares. El 1 de julio, Bank of America elevó el precio objetivo de 1.000 dólares a 1.150 dólares.

Desde la perspectiva de capacidad, la gerencia de Seagate ha confirmado que la capacidad Nearline está asegurada hasta 2027. Algunos analistas incluso creen que la escasez de HDD podría extenderse hasta 2028.

Tendencia de la brecha de oferta y demanda de Nearline HDD (2026-2028E)

Lógica bajista: cuestionamiento de la sostenibilidad del gasto de capital en IA

Sin embargo, el mercado está debatiendo con fuerza otro conjunto de cuestiones.

Primero, si la pendiente del crecimiento del gasto de capital en IA se está acercando a un punto de inflexión. JPMorgan pronostica que el gasto de capital de los cinco proveedores cloud (Google, Amazon, Meta, Microsoft y Oracle) en 2026 alcanzará 758,1 mil millones de dólares, duplicando el crecimiento anual; en 2027 subirá a 925,0 mil millones de dólares, pero se espera que la tasa de crecimiento se desacelere bruscamente a partir de 2027 hasta el 22%. El mercado empieza a preocuparse: si la velocidad de monetización de la comercialización de la IA no cumple lo esperado, ¿los proveedores cloud recortarán el gasto de capital después de 2027?

Segundo, el riesgo cíclico inherente de la industria de almacenamiento. La industria de almacenamiento tiene a largo plazo el ciclo de “ciclo de oferta y demanda—subida de precios—expansión de capacidad—aumento de inventarios—caída de precios”. Aunque en este momento los HDD están en escasez, si el crecimiento de la demanda de IA se desacelera o la expansión de capacidad se acelera, es posible que aumenten los inventarios de las empresas, disminuya el margen de subida de precios de almacenamiento y se reduzcan las expectativas de ganancias.

Tercero, presión a nivel de valoración. Después de un salto brusco en 2026 hasta la fecha —la cotización de Seagate se ha disparado aproximadamente un 269% en lo que va del año— cualquier incertidumbre en fundamentos puede provocar un ajuste drástico de valoración en un tiempo muy corto. Las cuatro principales acciones de memoria han retrocedido más de un 30% desde sus máximos recientes; esto por sí solo demuestra que en las subidas anteriores ya estaba incorporada una expectativa de mercado extremadamente alta.

Estratificación del valor en la cadena de almacenamiento de IA: ¿quién está en el núcleo y quién queda en la periferia?

Las empresas en distintos eslabones de la cadena de almacenamiento de IA presentan diferencias notables tanto en su lógica de beneficiarse de la IA como en los riesgos a los que se enfrentan actualmente.

SK Hynix tiene como negocio central el HBM (memoria de alto ancho de banda), un chip indispensable para la IA GPU (especialmente los productos de NVIDIA), que participa directamente en el núcleo del cómputo de IA. Su lógica de beneficiarse de la IA es la más directa: el HBM es un requisito necesario para apilar el cómputo de entrenamiento de IA. Pero el riesgo actual también es prominente: la presión de una corrección por valoraciones elevadas es grande y también necesita enfrentar de forma continua la amenaza de expansión de rivales como Samsung.

Micron Technology cubre tanto DRAM como HBM. Se beneficia del crecimiento de la demanda de memoria en servidores de IA, pero también está sujeta a la volatilidad cíclica del mercado tradicional de almacenamiento. Su posición en la cadena industrial se ubica entre el núcleo y la periferia.

Seagate Technology tiene como negocio central los HDD mecánicos, ubicados en la capa de infraestructura de almacenamiento de datos de IA. Su lógica de beneficiarse proviene de la demanda de almacenamiento impulsada por la ampliación de centros de datos, pero forma parte de los eslabones “aguas abajo” de la inversión en IA, con una prioridad situada después de GPU, HBM y servidores de IA. El riesgo principal actual es: si el gasto de capital en IA se desacelera en el margen, los HDD podrían ser de los primeros ítems de compra que se compriman.

Western Digital cubre tanto HDD como memoria flash NAND; su estructura de negocio está entre Seagate y los fabricantes puramente de flash, y también soporta una doble influencia: la lógica de oferta y demanda de HDD y el ciclo de precios de NAND.

Las variables clave para la trayectoria futura de Seagate

Primero, el ritmo real de ejecución del gasto de capital de los proveedores cloud. La principal diferencia actual en el mercado no es si los proveedores cloud aumentarán el gasto de capital en 2026, sino si las tasas de crecimiento en 2027 y después mostrarán una desaceleración mayor a la esperada. Los resultados de Seagate dependen altamente de la demanda de centros de datos; cualquier ajuste a la baja en las guías de gasto de capital de los proveedores cloud podría impactar directamente la cotización.

Segundo, el porcentaje de ingresos relacionados con IA y la variación del margen bruto en el próximo trimestre de resultados. El margen bruto del tercer trimestre del año fiscal 2026 de Seagate ya alcanzó el 47%. El mercado se centrará en si este nivel puede mantenerse y si la dirección ajusta sus previsiones de demanda para 2027.

Tercero, la trayectoria de precios de los HDD y la evolución real de la brecha de oferta y demanda. Morgan Stanley prevé que la brecha de suministro de HDD en 2026 será de aproximadamente 300EB, pero esta previsión se basa en supuestos de que la demanda crecerá un 40% a 50% y que la oferta crecerá un 30% a 35%. Cualquier cambio fuera de lo esperado en cualquiera de los lados alterará el entorno de precios de los HDD.

Cuarto, la reestructuración del sistema de valoración del conjunto de la industria de almacenamiento. Las cuatro principales acciones de memoria han retrocedido más de un 30% desde los máximos recientes; todas han entrado en un mercado bajista técnico. Si esta caída implica que las acciones de almacenamiento están pasando del marco de “impulso por el relato de IA” de vuelta al “marco de valoración por ciclo”, determinará la lógica de anclaje de valoración para los próximos trimestres de Seagate.

La caída diaria de Seagate del 10% no es solo una venta masiva del mercado, sino una reevaluación de la valoración después de que la inversión en infraestructura de IA entre en la segunda fase. En esta etapa, los inversores están replanteando la asignación de valor entre GPU, HBM y equipos de almacenamiento: quién ocupa la prioridad central en la inversión de IA y quién podría quedar en los márgenes cuando las cuentas económicas no den. Para Seagate, el continuo aumento de la brecha de oferta y demanda de HDD constituye un soporte sólido de fundamentos; pero una posible desaceleración en el crecimiento del gasto de capital en IA y las características cíclicas inherentes de la industria de almacenamiento se están convirtiendo en dos espadas que penden sobre la valoración. El hecho de que las acciones líderes de memoria hayan caído todas en un mercado bajista técnico indica que el mercado les exige demostrar con resultados continuamente por encima de lo esperado: que la demanda de almacenamiento de IA no es un ciclo temporal de reabastecimiento, sino una verdadera inflexión estructural.

FAQ

P1: ¿Cuál es la causa directa de la caída del 10% de la acción de Seagate el 17 de julio?

Las autoridades financieras de Corea endurecieron la regulación de los ETFs de apalancamiento sobre una sola acción, elevando el umbral del margen mínimo de 10 millones de won coreanos a 30 millones de won coreanos, lo que desencadenó una reducción pasiva de posiciones en los productos apalancados de acciones de memoria. Sumado a la preocupación del mercado sobre la sostenibilidad del gasto de capital en IA y a la enorme subida acumulada previamente en las acciones de almacenamiento, la presión vendedora se transmitió rápidamente del mercado coreano a Wall Street; Seagate terminó cayendo 10% hasta 745,49 dólares.

P2: ¿En qué se diferencia Seagate de las empresas de chips de IA?

Seagate no es una empresa de chips de IA, sino una empresa de infraestructura de almacenamiento de datos de IA. Su lógica de beneficiarse proviene de la demanda de HDD de nivel empresarial impulsada por la ampliación de centros de datos; está en la capa de almacenamiento de la cadena de IA, con una prioridad después de GPU, HBM y servidores de IA. Cuando el mercado reevalúa la prioridad de las inversiones en IA, los HDD suelen considerarse el eslabón con mayor probabilidad de verse comprimido.

P3: ¿La demanda de centros de datos de IA para HDD realmente está bajando?

Los datos actuales no respaldan la conclusión de una caída de la demanda. Morgan Stanley estima que la brecha de suministro de Nearline HDD en 2026 será de aproximadamente 300EB; de 2027 a 2028, la brecha se ampliará hasta 400EB. El crecimiento anual de la demanda alcanza el 40% al 50%, muy por encima del crecimiento de la oferta. Los proveedores cloud siguen ampliando su gasto de capital; Morgan Stanley estima que el gasto en IA de los cinco grandes proveedores cloud en 2027 alcanzará 1,2 billones de dólares.

P4: ¿Cuál es la calificación más reciente y el precio objetivo de los analistas para Seagate?

Varias firmas de inversión ajustaron al alza el precio objetivo antes de la caída: Citi lo subió a 1.240 dólares (buy), JPMorgan lo elevó a 1.095 dólares (overweight), Wells Fargo lo subió a 1.100 dólares (buy) y Bank of America lo subió a 1.150 dólares (buy). Según la estadística de S&P Global, 25 analistas con recomendación unánime otorgan “strong buy”, con un precio objetivo promedio de 992,74 dólares.

P5: ¿En qué etapa se encuentra actualmente el ciclo de oferta y demanda en la industria de almacenamiento?

Actualmente se encuentra en una etapa de escasez estructural. La demanda de HDD crece un 40% a 50% anual, mientras que la oferta solo crece un 30% a 35%, y la brecha de oferta y demanda sigue ampliándose. Las instituciones del sector prevén que este ciclo de subidas de precios podría continuar hasta 2027. La investigación de Morgan Stanley muestra que la escasez de discos se prevé que al menos dure hasta 2028.