Resumen

-

En junio, BTC y ETH registraron caídas del 20,43 % y 21,67 % respectivamente. El mercado de criptomonedas continuó bajo presión, con el nivel general de precios en descenso y ETH mostrando un rendimiento inferior al de BTC.

-

El mercado de derivados se mantuvo en una fase de reducción de apalancamiento, con el interés abierto en los contratos perpetuos de BTC y ETH cayendo un 25,76 % y 26,31 % respectivamente. Las liquidaciones largas superaron ampliamente a las cortas, mientras que las tasas de financiación se mantuvieron en general neutrales, lo que indica que la caída del mercado fue impulsada principalmente por la presión vendedora en el mercado spot y una menor apetencia por el riesgo.

-

Las condiciones de mercado en junio favorecieron las estrategias de seguimiento de tendencias y confirmación de rupturas. El backtest de parámetros demostró que la estrategia de ruptura por media móvil densa superó al enfoque de comprar y mantener y resultó más adecuada para captar movimientos direccionales del mercado.

-

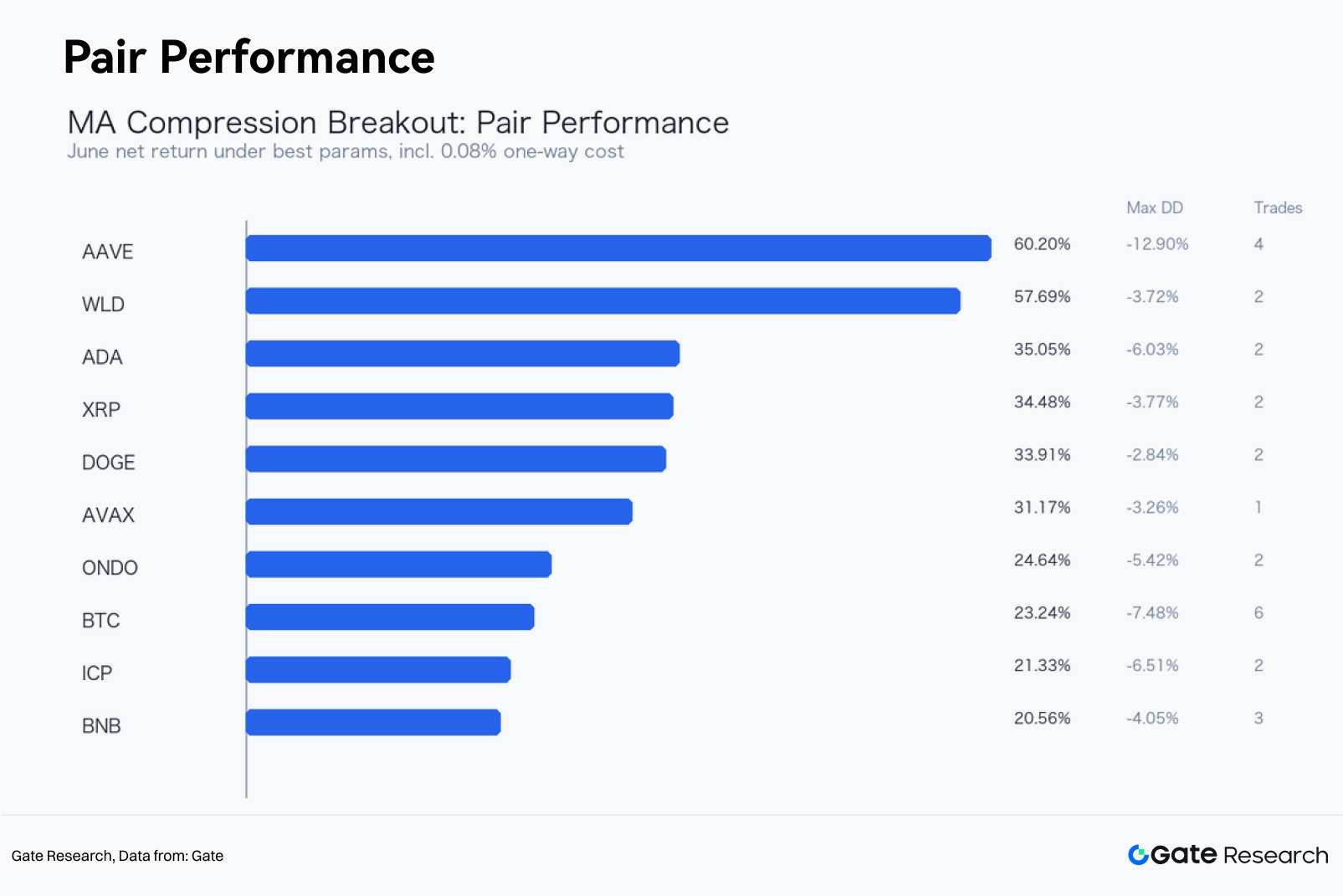

Según la rentabilidad neta, la máxima caída y la frecuencia de operaciones, AAVE USDT fue el caso práctico con mejor rendimiento del mes. La estrategia logró una rentabilidad neta del 60,2 %, frente al 3,76 % de la estrategia de comprar y mantener, limitando la máxima caída al 12,9 %.

-

En julio, la estrategia de ruptura por media móvil densa sigue siendo relevante. Combinar confirmación de volumen con el filtrado de tendencias de BTC puede mejorar la calidad de las señales y reducir el riesgo de rupturas falsas provocadas por operaciones contrarias a la tendencia.

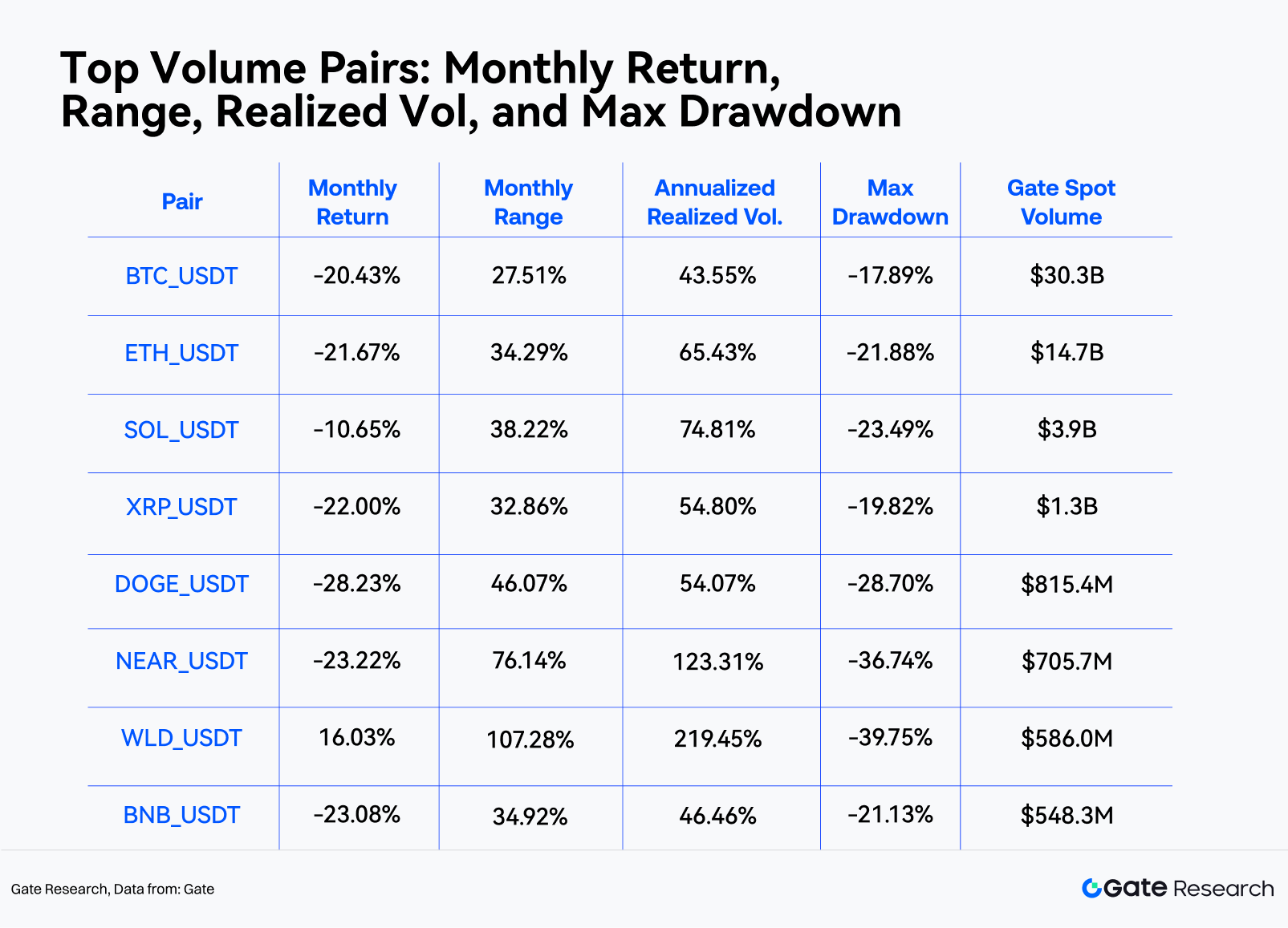

En junio de 2026, los principales activos cripto siguieron bajo presión, con una debilidad persistente que se extendió por todo el mercado. BTC abrió el mes en 73 684,1 $ y cerró en 58 632,4 $, lo que supone una rentabilidad mensual del -20,43 %. Durante el mes, marcó un máximo de 74 090,8 $ y un mínimo de 58 106,9 $, con un rango de precios del 27,51 %. ETH registró una rentabilidad mensual del -21,67 % en el mismo periodo, con una máxima caída del -21,88 %. Desde una perspectiva estructural, BTC cayó con fuerza a principios de junio antes de entrar en una fase de recuperación en niveles bajos. Sin embargo, el rebote de mitad de mes no logró restablecer el impulso alcista y los precios retrocedieron de nuevo hacia el final del mes. ETH mostró una debilidad relativa aún mayor, con una elasticidad de precios limitada y una presión creciente en un entorno de liquidez más ajustada.

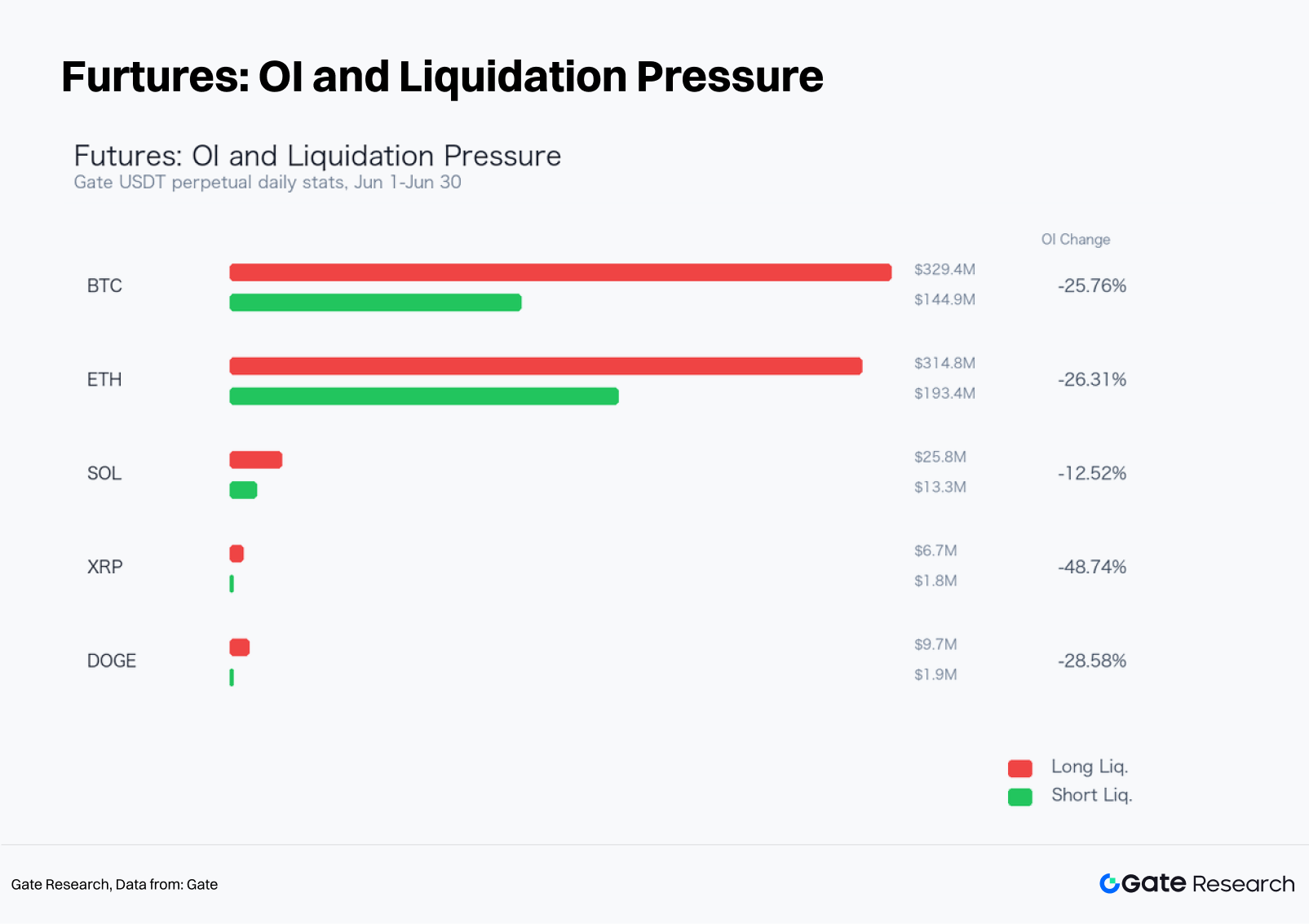

Los datos del mercado de derivados reflejan que el interés abierto en los principales contratos perpetuos no se recuperó de manera sostenida. El interés abierto nocional de los contratos perpetuos BTC USDT pasó de 5 190 millones de dólares a 3 850 millones de dólares, lo que supone una caída mensual del 25,76 %, mientras que ETH registró una disminución mensual del 26,31 % en el interés abierto nocional. En cuanto a la estructura de liquidaciones, las liquidaciones largas superaron ampliamente a las cortas, lo que indica que la reducción forzada de posiciones largas siguió siendo la fuerza dominante durante la caída del mercado. Las tasas de financiación se mantuvieron ligeramente positivas o en torno a neutro la mayor parte del mes, lo que sugiere que la caída de precios no fue causada por un exceso de posiciones cortas, sino por la presión vendedora en spot y una menor apetencia por el riesgo.

Desde la perspectiva de estrategia cuantitativa, junio fue un mes propicio para estrategias de seguimiento de tendencias y confirmación de rupturas. Este informe realiza un backtest de parámetros sobre 29 pares de trading de spot USDT en Gate, utilizando datos de velas de 4 horas. Los criterios de selección incluyen: volumen mensual de trading de spot en Gate superior a 50 millones de dólares, al menos dos operaciones durante el mes, una máxima caída de la estrategia inferior al 20 % y un coste de transacción unidireccional más deslizamiento del 0,08 %. Según la rentabilidad neta, la máxima caída y la frecuencia de operaciones, la estrategia con mejor rendimiento en junio fue la de ruptura por media móvil densa en AAVE USDT, que generó una rentabilidad neta mensual del 60,2 %, frente al 3,76 % de la estrategia de comprar y mantener, con una máxima caída del -12,9 %, cuatro operaciones completadas, una tasa de ganancias del 75 % y un factor de ganancia de 9,63.

1. Panorama del mercado

Las características clave del mercado en junio fueron una caída continuada del rango general de precios, rebotes de escasa sostenibilidad y una concentración creciente de la actividad de trading en BTC y unos pocos activos de gran capitalización. BTC y ETH siguieron siendo los principales referentes del mercado. BTC registró un rango de precios mensual del 27,51 %, con una volatilidad realizada anualizada de aproximadamente el 43,55 %, mientras que ETH mostró un rango mensual del 34,29 % y una volatilidad realizada anualizada de aproximadamente el 65,43 %. Cuando los principales activos sufren caídas significativas a la vez, la diversificación entre activos ofrece una protección limitada a corto plazo, por lo que la gestión estricta de posiciones y reglas disciplinadas de salida son esenciales en la estrategia.

En volumen de trading, los mayores volúmenes de trading de spot en Gate durante junio se concentraron en activos de alta liquidez como BTC, ETH, SOL, XRP y DOGE. Un alto volumen de trading tiene dos implicaciones relevantes. Primero, las señales del backtest reflejan mejor condiciones reales y ejecutables en el mercado. Segundo, en periodos de alta volatilidad, el aumento del volumen de trading suele ir acompañado tanto de ventas forzadas por stop-loss como de rebalanceo activo de carteras, lo que crea un entorno más favorable para que las estrategias de seguimiento de tendencias capten movimientos de precios direccionales sostenidos.

2. Análisis estructural de BTC y ETH

La acción del precio de BTC en junio puede dividirse en tres fases. La primera, del 1 al 6 de junio, fue una fuerte caída desde el rango inicial del mes, con pérdidas diarias consecutivas y un repunte de liquidaciones largas en el mercado de futuros. La segunda fase, del 7 al 18 de junio, se caracterizó por una recuperación dentro del rango inferior de trading. Aunque el rebote provocó cierta cobertura de cortos, BTC nunca logró recuperar los máximos de principios de junio. En la tercera fase, a finales de junio, BTC rompió el soporte de mitad de mes y cerró el mes cerca de mínimos, lo que indica que los participantes del mercado siguieron reduciendo exposición al riesgo.

ETH tuvo un rendimiento inferior al de BTC, con una rentabilidad mensual del -21,67 % en junio, 1,25 puntos porcentuales por debajo de BTC. En mercados débiles, ETH suele requerir apoyo adicional de la actividad on-chain, entradas de capital en el ecosistema o una mejora en el apetito por el riesgo. Sin embargo, este mes esos factores no bastaron para contrarrestar los vientos macroeconómicos en contra y el impacto de la reducción de apalancamiento. Desde una perspectiva estratégica, ETH es mejor entendido como un barómetro del riesgo de mercado que como un activo ofensivo independiente. Cuando ETH no supera a BTC, la exposición beta de las carteras de altcoins debe reducirse.

La relación entre volumen de trading y volatilidad también merece seguimiento. El volumen de trading de BTC aumentó tanto durante la venta inicial como en la caída de final de mes, lo que sugiere que la debilidad de precios no fue solo resultado de baja liquidez, sino que estuvo respaldada por rotación real en el mercado. Si BTC vuelve a entrar en una fase de consolidación de baja volatilidad, la estrategia de ruptura por compresión de medias móviles esperará la convergencia de la banda de medias móviles antes de determinar la dirección de ruptura. Si los precios siguen un canal bajista, los modelos de seguimiento de tendencias a corto plazo pueden seguir superando a las estrategias de reversión a la media.

3. Mercado de futuros: interés abierto, liquidaciones y tasas de financiación

Los datos del mercado de futuros ofrecieron una señal clara: el mercado siguió en una fase de reducción pasiva de apalancamiento tras la caída. Las liquidaciones largas totales alcanzaron los 329,4 millones de dólares para BTC, frente a 144,9 millones en liquidaciones cortas. Para ETH, las liquidaciones largas fueron de 314,8 millones de dólares, frente a 193,4 millones en cortas. La proporción mucho mayor de liquidaciones largas indica que las posiciones largas apalancadas se vieron forzadas a salir mientras los precios caían, amplificando el sentimiento negativo y transmitiendo presión al mercado spot.

Las tasas de financiación nunca alcanzaron niveles negativos extremos, lo que indica que el mercado no sufrió un exceso de posiciones cortas. Durante casi todo el mes, las tasas de financiación se mantuvieron cerca de neutro o ligeramente positivas, lo que sugiere que algunos participantes intentaron comprar en la caída o mantener posiciones largas a pesar de la debilidad de precios. Un rebote a corto plazo es más probable cuando las tasas de financiación se vuelven marcadamente negativas mientras los precios dejan de marcar nuevos mínimos. Esa configuración reflexiva fuerte no apareció en junio.

Un ratio largo/corto en cuentas superior a 1 no debe interpretarse automáticamente como señal alcista. En un mercado débil, un aumento en este ratio puede reflejar simplemente que los traders minoristas intentan comprar contra la tendencia. Sin expansión simultánea del interés abierto (OI) y movimiento alcista en el precio, ese posicionamiento puede volverse fuente de presión futura por liquidaciones. En varias sesiones, BTC y DOGE registraron ratios largos/cortos elevados en cuentas, pero los precios no lograron sostener un rebote. Estas divergencias deben incluirse en la gestión del riesgo.

4.1 Lógica de la estrategia

Este informe adopta el concepto central de la estrategia de ruptura por compresión de medias móviles. A medida que varias medias móviles de corto y medio plazo convergen, el mercado entra en una fase de compresión antes de elegir dirección. Una ruptura por encima del límite superior de la banda de medias móviles indica que los alcistas retoman el control, mientras que una ruptura por debajo del límite inferior sugiere mayor probabilidad de continuación bajista. En vez de intentar predecir puntos de giro, la estrategia espera a que el precio revele dirección tras la convergencia de la banda de medias móviles.

La estrategia construye una banda de medias móviles con seis medias móviles, compuestas por tres pares de SMA y tres de EMA. La cuadrícula de parámetros incluye cuatro combinaciones de periodos de medias móviles: (6,18,54), (8,24,72), (12,36,108) y (20,60,120). Los umbrales de compresión se fijan en 1,2 %, 1,8 %, 2,2 %, 3 % y 4 %, mientras que los múltiplos dinámicos de take-profit se establecen en 3, 4, 6 y 8. La estrategia se prueba usando velas de 4 horas. Los datos del 1 al 31 de mayo se utilizan como periodo de calentamiento del indicador, mientras que el rendimiento se evalúa del 1 al 30 de junio.

Las reglas de entrada y salida son:

-

Ancho de banda de medias móviles = (Valor más alto de las seis medias móviles − Valor más bajo de las seis medias móviles) / Precio de cierre;

-

Un ancho de banda por debajo del umbral especificado se define como compresión de medias móviles;

-

Cuando el precio de cierre rompe por encima del límite superior de la banda, se abre una posición larga en la apertura de la siguiente vela de 4 horas;

-

Cuando el precio de cierre rompe por debajo del límite inferior, se abre una posición corta en la apertura de la siguiente vela de 4 horas;

-

Una posición larga se cierra si el precio cae por debajo del límite inferior, mientras que una posición corta se cierra si el precio sube por encima del límite superior;

-

Cuando la ganancia alcanza "el ancho de banda de medias móviles en la entrada × el múltiplo de take-profit", la posición se cierra en la apertura de la siguiente vela de 4 horas;

-

Las posiciones abiertas restantes se cierran forzosamente al precio de cierre de la última vela de 4 horas del mes.

El backtest asume un coste de transacción del 0,08 % por cada cambio de posición, incluyendo tarifas de trading y deslizamiento. Este supuesto no representa la estructura real de tarifas de Gate y se usa solo para comparar pares de trading y combinaciones de parámetros. La estrategia no utiliza apalancamiento y la utilización de capital es del 100 %. La rentabilidad de comprar y mantener se calcula usando el precio de apertura de la primera vela diaria y el precio de cierre de la última vela diaria de junio para el mismo par.

4.2 Selección y filtrado de muestras

El universo candidato consta de 29 pares de trading de spot USDT válidos en Gate, incluyendo BTC, ETH, SOL, XRP, DOGE, BNB, ADA, TRX, LINK, AVAX, BCH, LTC, DOT, NEAR, UNI, AAVE, ICP, ETC, ATOM, FIL, OP, ARB, SUI, WLD, INJ, PEPE, SHIB, ONDO y HBAR. TON_USDT fue excluido porque la API de spot de Gate lo devolvió como par de trading no válido durante este estudio.

Para evitar que una operación aislada se convierta en la muestra de mejor rendimiento por azar, los candidatos se limitaron a aquellos que cumplieran estos criterios: volumen mensual de trading de spot en Gate superior a 50 millones de dólares, al menos dos operaciones ejecutadas en junio, una máxima caída no superior al 20 % y una exposición máxima por posición inferior al 95 %. El objetivo de estos filtros no es identificar la rentabilidad teórica más alta, sino seleccionar combinaciones de estrategia realmente ejecutables bajo condiciones de mercado reales en junio.

4.3 Mejor caso práctico de junio: AAVE USDT

Según los criterios anteriores, AAVE USDT fue seleccionado como el mejor caso práctico de junio. El par registró un volumen mensual de trading de spot de 108,2 millones de dólares, una rentabilidad de comprar y mantener del 3,76 %, un rango de precios mensual del 72,28 % y una máxima caída del -24,02 %. Los parámetros óptimos de la estrategia fueron una combinación de periodos de medias móviles de (8, 24, 72), un umbral de compresión del 4 % y un múltiplo dinámico de take-profit de 8.

El backtest muestra que la curva de patrimonio de AAVE USDT avanzó de forma escalonada durante junio. En vez de intentar predecir la dirección del mercado al inicio del mes, la estrategia esperó señales de ruptura tras la convergencia de la banda de medias móviles. Esto permitió evitar rupturas falsas y mantener posiciones durante movimientos direccionales sostenidos. Frente a la estrategia de comprar y mantener, la estrategia superó en 56,44 puntos porcentuales, limitando la máxima caída al -12,9 %, lo que indica que la rentabilidad se generó principalmente a través de cambios direccionales y la ejecución dinámica de take-profit. Este caso no es solo una réplica de los movimientos del precio spot, sino que también ofrece una base práctica para expresar visiones largas y cortas mediante futuros perpetuos.

El registro de operaciones muestra que la estrategia tuvo su mejor rendimiento en periodos en los que los precios se alejaban rápidamente de la banda de medias móviles. Las señales cortas aportaron más durante la tendencia bajista, mientras que las largas sirvieron principalmente para confirmar rebotes. Si solo se hubieran permitido posiciones largas en spot, la rentabilidad habría sido significativamente menor. Si se implementa mediante futuros perpetuos, se debe prestar atención adicional a tasas de financiación, precios de liquidación y límites de posición.

4.4 Fuentes de rentabilidad de la estrategia

La efectividad de la estrategia de ruptura por compresión de medias móviles en junio se debió principalmente a tres características del mercado.

Primero, los precios pasaron repetidamente de consolidaciones de rango estrecho a expansiones direccionales. La condición de compresión de medias móviles divide el mercado en dos estados—"espera" y "ejecución"—reduciendo operaciones innecesarias durante movimientos erráticos de precios. La estrategia solo asume riesgo direccional una vez que los precios se alejan de la banda de medias móviles.

Segundo, las caídas fueron más persistentes en el entorno de mercado débil. Muchos pares de alta beta no se recuperaron tras una caída diaria en junio, sino que continuaron cayendo durante varias velas de 4 horas consecutivas. En estas condiciones, las estrategias de seguimiento de tendencias tienden a generar rentabilidades esperadas positivas frente a las de reversión a la media.

Tercero, el mecanismo dinámico de take-profit ayudó a reducir la devolución de ganancias. Los objetivos fijos de take-profit tienden a cerrar posiciones demasiado pronto cuando la volatilidad aumenta, mientras que depender solo del stop-loss por medias móviles puede ceder ganancias ya realizadas. Esta estrategia fija el objetivo de take-profit como "el ancho de banda de medias móviles en la entrada × el múltiplo de take-profit", permitiendo que el objetivo se ajuste según el grado de compresión de precios en la entrada. Cuanto más estrecha la banda, menor la distancia de take-profit tras la ruptura; una banda más amplia permite captar movimientos de tendencia mayores.

Las limitaciones de la estrategia son claras. La confirmación basada en medias móviles es inherentemente retardada y no capta la fase más temprana de una tendencia. Durante reversiones bruscas, las posiciones cortas pueden cerrarse cerca del límite superior de la banda. Además, cuando el mercado entra en un rango amplio y sin dirección, los ciclos repetidos de convergencia y divergencia pueden generar costes de trading que erosionan la rentabilidad. Por tanto, esta estrategia es más adecuada como componente de mejora de tendencia dentro de una cartera diversificada, que como estrategia independiente para todo tipo de mercado.

5. Perspectiva de cartera: combinar mejora de tendencia con estrategias neutras al mercado

La muestra de junio demuestra que las estrategias de seguimiento de tendencias pueden servir tanto a objetivos defensivos como ofensivos en mercados bajistas. Las señales cortas pueden cubrir la exposición beta en spot, mientras que las largas pueden captar rebotes desde niveles de sobreventa, aunque la rentabilidad no es lineal. Cuando se incorpora a la gestión de carteras, la estrategia de ruptura por compresión de medias móviles funciona mejor como módulo de mejora combinado con estrategias de baja correlación.

Un marco práctico de cartera incluye:

-

Utilizar estrategias de rendimiento con BTC, ETH o stablecoins como asignación central de baja rotación.

-

Activar el módulo de mejora de tendencia solo tras una ruptura desde la compresión de medias móviles; de lo contrario, permanecer en efectivo.

-

Limitar el presupuesto de riesgo para cualquier par individual al 10 %-15 % del patrimonio total de la cartera.

-

Establecer límites de pérdida por operación más estrictos para altcoins de alta beta.

-

Reducir el peso de las señales largas si BTC y ETH rompen por debajo de sus medias móviles diarias de corto y medio plazo.

-

Evitar perseguir posiciones largas cuando las tasas de financiación sigan positivas y los precios no marquen nuevos máximos.

-

Aumentar el peso de las señales de rebote solo cuando las tasas de financiación sean negativas, los precios dejen de marcar mínimos y el interés abierto (OI) empiece a recuperarse de forma sostenida.

El objetivo principal de este marco es integrar las señales de estrategia en un presupuesto de riesgo disciplinado y no extrapolar los resultados de un solo backtest. Aunque el caso de mejor rendimiento de junio es representativo de las condiciones de ese mes, no implica que se puedan replicar resultados similares en julio. La fortaleza de las estrategias de seguimiento de tendencias reside en la ejecución disciplinada: permanecer fuera del mercado hasta que se produzca una ruptura por compresión, salir cuando se activen condiciones de stop-loss y asegurar ganancias al alcanzar el objetivo dinámico de take-profit.

6. Riesgos y perspectivas

Tres indicadores merecen seguimiento de cara al futuro.

Primero, si BTC puede recuperar el rango de rebote de mitad de junio. Si BTC sigue en consolidación de bajo nivel, la sostenibilidad de los rebotes en altcoins será limitada. Si BTC rompe al alza con alto volumen y mejora el ratio ETH/BTC, la calidad de las señales largas generadas por los modelos de seguimiento de tendencias debería mejorar.

Segundo, si el interés abierto (OI) en futuros crece junto con un rebote de precios. Una recuperación de precios sin crecimiento en el OI suele reflejar solo coberturas de cortos. Un rebote con aumento del OI y tasas de financiación moderadas indica entrada de nuevo capital en el mercado.

Tercero, si las tasas de financiación y el ratio largo/corto en cuentas vuelven a alcanzar niveles extremos. Un ratio largo/corto alto junto a tasas de financiación positivas y precios débiles puede anticipar presión de liquidación, mientras que tasas de financiación negativas y precios laterales cerca de mínimos pueden ofrecer condiciones para un rebote.

Desde la perspectiva de estrategia, el modelo de ruptura por compresión de medias móviles sigue siendo relevante en julio. Se recomiendan dos filtros adicionales: primero, incorporar un filtro de confirmación de volumen exigiendo que el volumen de trading de la vela de ruptura supere el volumen medio de las 20 velas de 4 horas anteriores; segundo, añadir un filtro de tendencia de BTC reduciendo la exposición larga en altcoins cuando BTC siga en tendencia bajista diaria. Estas mejoras pueden ayudar a reducir rupturas falsas causadas por operaciones contrarias a la tendencia principal del mercado.

Fuente:

Gate Research es una plataforma integral de investigación en blockchain y criptomonedas que ofrece análisis técnico, análisis del mercado, investigación sectorial, pronóstico de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no asume responsabilidad por pérdidas o daños derivados de dichas decisiones.