Resumen

-

En junio de 2026, los mercados globales continuaron mostrando volatilidad en un entorno donde la relajación de los riesgos geopolíticos coexistía con las restricciones de unos tipos de interés elevados. El mercado cripto mantuvo su divergencia estructural y el capital institucional permaneció cauteloso al margen.

-

Los flujos de ETF siguieron mostrando salidas netas a finales de junio. Los ETF de Bitcoin y Ethereum spot estuvieron bajo presión simultáneamente, reflejando una reducción general de la exposición institucional al riesgo en criptoactivos.

-

Se produjo una rotación de estilos en los mercados globales de renta variable. Los principales valores de IA experimentaron retrocesos desde niveles elevados, mientras que los sectores defensivos como salud tuvieron un desempeño destacado. El oro y el crudo se debilitaron, y las materias primas presentaron divergencia estructural.

-

Los mercados de predicción y los RWA orientados al consumo siguieron en auge. El ecosistema de canales de Polymarket continuó expandiéndose y Physical TCG impulsó la on-chainización de coleccionables físicos hacia una fase de crecimiento acelerado.

-

Los reguladores globales y las instituciones financieras tradicionales aceleraron sus iniciativas en blockchain. Los tres principales bancos de Japón avanzaron en un plan de stablecoin en yenes y la SEC de EE. UU. lanzó un piloto regulatorio para la negociación de acciones tokenizadas.

-

Gate se consolidó como el mayor canal semanal de distribución para Polymarket Builders, y los exchanges están convirtiéndose en una puerta de entrada relevante para el crecimiento de usuarios y la expansión de liquidez en los mercados de predicción.

1. Tendencias macro del mercado

1.1 La situación en Oriente Medio perturba los mercados globales de capital y el capital institucional prefiere controlar la exposición a la volatilidad

Durante junio, la situación en Oriente Medio siguió siendo una fuente clave de perturbación, pero al final del mes, con el aumento de las expectativas de alto el fuego y negociación, el precio del petróleo cayó desde niveles elevados y la prima de riesgo se redujo en el margen. A nivel macro, esto generó una combinación de “relajación de las perturbaciones geopolíticas, persistencia de restricciones por tipos de interés y presión sobre las valoraciones de crecimiento”. Para el mercado cripto, este entorno no supuso un impulso incremental de tendencia. El capital institucional prefirió controlar la exposición a la volatilidad y esperar mayor claridad en política y apetito por el riesgo. Así, el mercado en junio continuó dominado por volatilidad y divergencia estructural.

1.2 Flujos de ETF: salidas netas continuas a finales de junio y enfriamiento notable del apetito institucional por el riesgo

En cuanto a los flujos de fondos de ETF, el tono principal de junio de 2026 fue el enfriamiento continuado. El rango de flujos de fondos a 30 días muestra que la mayoría de los días de trading entre el 9 de junio y el 3 de julio de 2026 registraron salidas netas, con salidas especialmente marcadas del 24 al 26 de junio, lo que indica que los inversores institucionales redujeron significativamente su exposición al riesgo en criptoactivos en la fase final del mes.

Estructuralmente, los ETF de Bitcoin spot siguieron siendo la principal fuente de esta ronda de variación de capital, con las barras naranjas representando casi toda la salida neta total. Aunque los ETF de Ethereum eran de menor tamaño, la parte azul también mantuvo una contribución negativa la mayor parte del tiempo. Esto significa que las instituciones no hacían simples ajustes menores en un solo activo, sino que adoptaron una postura más conservadora respecto a todo el segmento principal de criptoactivos.

Cabe destacar que al final del gráfico, el 3 de julio, apareció un repunte, lo que indica que el pesimismo extremo se suavizó a corto plazo. Pero si se observa solo la retirada de capital continuada a finales de junio, el mercado de ETF sigue mostrando un patrón de comportamiento institucional de “desapilar riesgo primero y luego esperar”. Los débiles flujos de ETF en junio fueron una de las variables clave que suprimieron el apetito de riesgo en el mercado cripto.

1.3 Tendencias en los mercados globales de capital

1.3.1 Principales índices bursátiles globales: volatilidad acentuada y recuperación de finales de junio a principios de julio

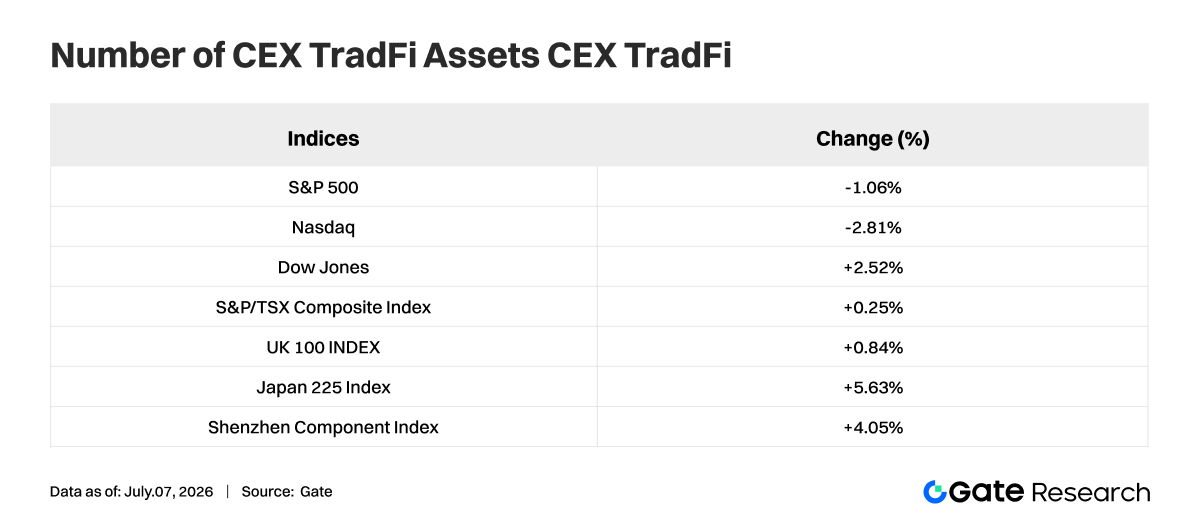

En los mercados de renta variable global, junio de 2026 no fue una subida unidireccional, sino una etapa donde la volatilidad en niveles altos coexistió con divergencia regional. Los tres grandes índices estadounidenses divergieron: el Dow Jones subió un 2,52 %, el S&P 500 cayó un 1,06 % y el Nasdaq Composite retrocedió un 2,81 %. Esto muestra que la línea de trading del mercado pasó de la persecución de nombres de alto crecimiento a un reequilibrio entre valor y crecimiento.

En conjunto, los índices bursátiles globales atravesaron un proceso de “compresión de valoraciones primero y reparación del sentimiento después”. El apetito por el riesgo no desapareció, pero el mercado dejó de perseguir intensamente una única narrativa de crecimiento. Para el capital institucional, este entorno favorece una asignación equilibrada y la rotación de sectores por encima de apuestas en activos de alta volatilidad.

1.3.2 Acciones: los líderes en IA retroceden desde máximos y el perfil defensivo de salud se acentúa

A nivel de acción individual, lo más relevante en junio fue que los líderes en IA entraron en fase de corrección y la cadena de semiconductores y computación perdió impulso. Entre el 2 de junio y el 6 de julio de 2026, Nvidia (NVDA) cayó un 14,30 %, Microsoft (MSFT) un 12,42 %, Broadcom (AVGO) un 25,12 % y Micron (MU) un 7,44 %, lo que evidencia una mayor presión de toma de beneficios sobre activos de IA altamente valorados.

Mientras tanto, Apple (AAPL) solo cayó un 0,17 %, Google (GOOG) un 1,18 %, Meta un 3,65 % y Amazon (AMZN) un 5,17 %, mostrando un desempeño más resistente. Esto indica que el mercado no liquidó indiscriminadamente tecnológicas, sino que diferenció entre nombres de “alta expectativa y alta elasticidad” y grandes plataformas con “flujo de caja más estable y valoraciones más controlables”. La narrativa de IA se mantiene, pero la prima de valoración que el mercado está dispuesto a pagar es menor.

El sector salud siguió aportando retornos defensivos superiores. Eli Lilly (LLY) subió un 14,94 % en el mismo periodo, superando ampliamente a la mayoría de tecnológicas, y reflejando que el capital empieza a preferir activos con crecimiento y perfil defensivo. En conjunto, la rotación de estilos en el mercado bursátil en junio fue clara, con instituciones más inclinadas a salir de trades saturados y girar hacia áreas con valoraciones equilibradas y mayor certidumbre en beneficios.

Los metales preciosos se debilitaron de forma significativa en junio. En el rango de retornos relativos para materias primas, el oro mostró una rentabilidad de -10,24 % a principios de julio, la plata de -13,46 % y el platino de -15,87 %. Si nos centramos solo en junio, los tres presentaron una pendiente descendente consistente, lo que indica que las operaciones sobre metales preciosos antes apoyadas por sentimiento refugio y expectativas de relajación se están enfriando.

Esto no significa que la lógica de largo plazo del oro se haya roto, sino que el capital de corto plazo ha tomado beneficios en activos refugio por etapas. Aunque los activos de riesgo globales fueron volátiles, no hubo pánico sistémico; además, las opiniones sobre inflación, crecimiento y política se dividieron, y la narrativa alcista del oro perdió impulso en junio.

Así, el oro en junio fue más bien una extensión bajista de la consolidación en niveles altos, no un colapso tendencial. Para la asignación institucional, el valor de cobertura del oro a largo plazo se mantiene, pero a corto plazo, los metales preciosos han pasado de ser clase de activo fuerte a un rango de observación en espera de catalizadores.

1.3.4 Materias primas: el crudo se desploma y arrastra al sector, cobre y gas natural resisten

La divergencia en materias primas fue aún más extrema en junio. El sector más débil fue energía: el retorno del crudo ligero en el intervalo relevante cayó a -38,99 % y sufrió un descenso continuado en la segunda mitad de junio, lo que indica que la lógica del precio del petróleo impulsada por oferta y primas geopolíticas perdió fuerza. El fuerte retroceso del crudo deprimió tanto el apetito de riesgo como las expectativas de inflación en el conjunto de materias primas.

Pero no todas las materias primas se debilitaron a la vez. El gas natural registró un retorno positivo del 12,49 % y el cobre mantuvo una fortaleza relativa del 11,58 %, mostrando que las expectativas de demanda industrial no se han derrumbado. El mercado pasó de “apostar en bloque por la subida de precios” a una selección más segmentada. Así, el mercado de materias primas en junio de 2026 pasó de una lógica de rally generalizado a una de precios estructurales, con la corrección de energía y la resiliencia de los metales industriales como principales características de trading.

2. Análisis de sectores destacados

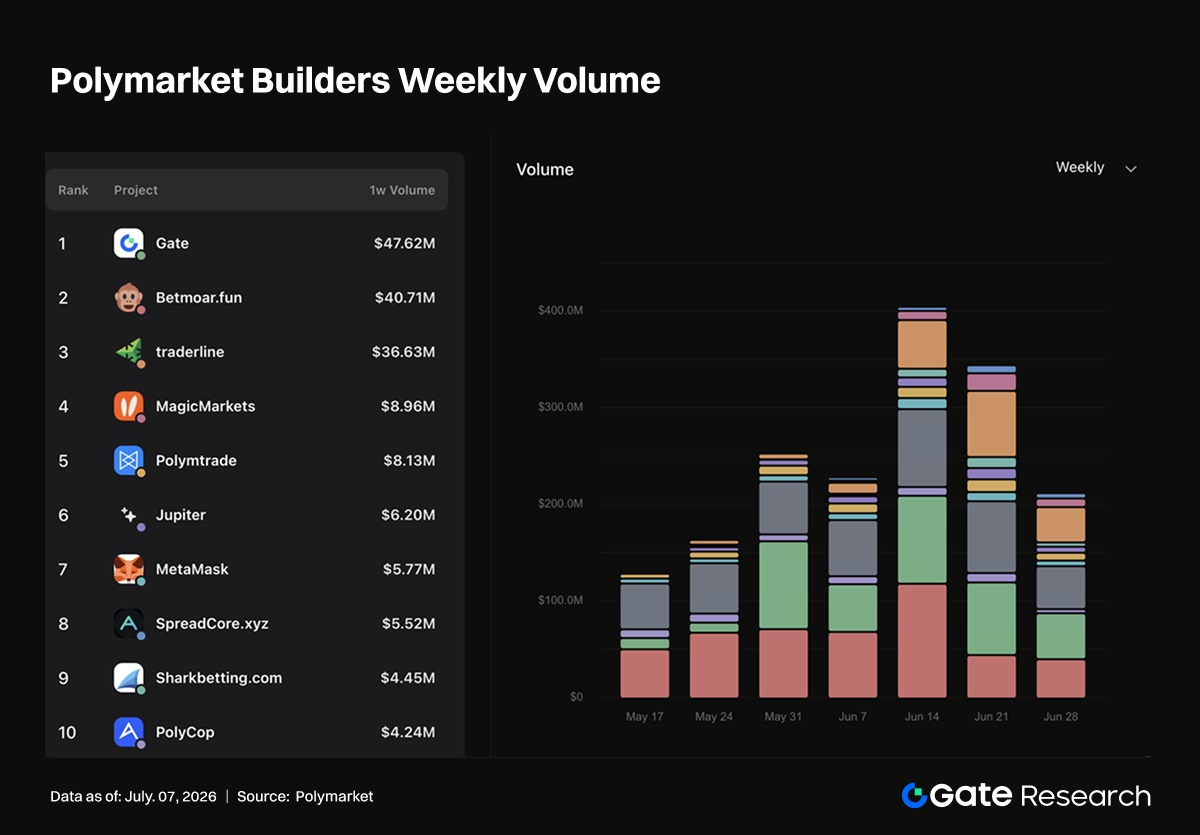

2.1 Penetración de canales CEX y redistribución de puntos de entrada on-chain: Gate lidera como mayor canal semanal de distribución de Polymarket

La estructura de canales de Polymarket Builders está cambiando de forma evidente. Según datos oficiales, Gate se ha convertido en una de las puertas de entrada externas más relevantes en volumen de trading, ocupando el primer puesto semanal, el segundo mensual y situándose entre los líderes en volumen acumulado. Las fuentes de tráfico para mercados de predicción se están expandiendo desde las primeras comunidades cripto-nativas, front ends de trading y herramientas bot hacia una estructura de entradas múltiples que involucra exchanges, billeteras, agregadores y herramientas de trading on-chain. Polymarket ya no es solo un front end independiente, sino que está siendo redistribuido por diferentes tipos de infraestructura cripto.

El crecimiento de Gate representa una etapa sustantiva de penetración CEX en Polymarket. Los exchanges cuentan con sistemas de cuentas, saldos de activos, formación en trading, páginas de datos y capacidad de difusión de eventos. Los usuarios no necesitan volver a aprender las interacciones on-chain ni pasar por billeteras, transferencias entre cadenas, depósitos y aprobaciones antes de acceder a escenarios de trading en mercados de predicción. Los exchanges como Gate pueden empaquetar los mercados de predicción como una “categoría de trading de eventos”, junto a productos como spot, contratos, gestión de patrimonio, Alpha y nuevos tokens.

Otra billetera CEX ofrece un ejemplo distinto. Aunque su ranking en volumen de trading no es tan alto como el de Gate, aportó cerca del 40 % de la cuota semanal en direcciones activas, lo que muestra que los canales de billetera afiliados a exchanges también están distribuyendo puntos de entrada a gran escala. Los usuarios de billetera poseen capacidad operativa on-chain y son aptos para participar en mercados de eventos de bajo importe y alta frecuencia, y además responden mejor a incentivos como airdrops, puntos, tareas y competiciones. Para Polymarket, los CEX como Gate aportan capital minorista incremental, mientras que billeteras como la otra billetera CEX aportan direcciones on-chain incrementales; ambos segmentos impulsan el crecimiento en volumen y número de usuarios.

Herramientas on-chain como Jupiter, MetaMask y Axiom también ganan tracción. Jupiter representa tráfico de agregadores, MetaMask la puerta de entrada de billetera y Axiom un grupo de usuarios más orientado a front ends de trading y herramientas on-chain. Estas puertas de entrada cubren sobre todo usuarios avanzados de DeFi, familiarizados con activos on-chain, firmas, arbitraje y flujos entre aplicaciones, y más proclives al trading estratégico sobre diferencias de probabilidad, cambios de cuotas, asimetría informativa y liquidez. Frente a los usuarios CEX, este segmento quizá no crezca tan rápido, pero es clave para profundidad de mercado, formación de precios y trading de larga cola.

Grandes eventos como la Copa del Mundo amplifican esta competencia de canales. Los eventos deportivos se adaptan especialmente a los mercados de predicción: los resultados son claros, los ciclos concentrados y la audiencia es amplia, lo que permite atraer a usuarios cripto, deportivos y de trading general. Los CEX pueden captar rápidamente traders minoristas mediante páginas de eventos, tareas, clasificaciones y fondos de recompensas; las billeteras amplían la participación mediante tareas y acumulación de identidad on-chain; agregadores y front ends pueden construir herramientas alrededor de cuotas, profundidad, flujos de fondos y trading combinado. Los picos de tráfico de los grandes eventos son una prueba de la capacidad de conversión de todos los puntos de entrada.

En conjunto, los cambios en Polymarket Builders indican que los mercados de predicción entran en una fase de canalización financiera. La plataforma aporta mercados de eventos e infraestructura de liquidación, mientras que los Builders externos traen diferentes tipos de usuarios. El liderazgo semanal y mensual de Gate demuestra que los CEX ya pueden influir en la estructura de volumen de Polymarket; la aportación de direcciones de Bitget Wallet prueba que las billeteras afiliadas a exchanges son puntos de entrada clave para la expansión de usuarios on-chain; y el crecimiento de Jupiter, MetaMask y Axiom preserva la influencia de los usuarios DeFi nativos en la profundidad de mercado y el trading basado en herramientas.

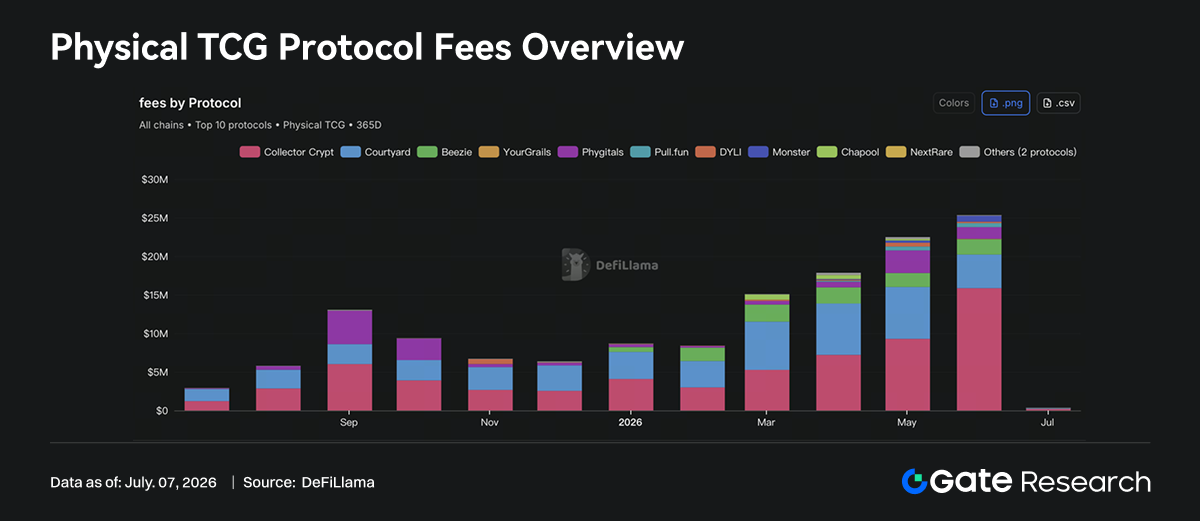

2.2 On-chainización de cartas físicas coleccionables: nuevo ejemplo de RWA orientado al consumo

Physical TCG se está consolidando como una de las categorías nicho más representativas entre los RWA y las aplicaciones de consumo on-chain. Según DeFiLlama, los protocolos de Physical TCG generaron más de 25 millones de dólares en comisiones en junio. Sus ingresos provienen de ventas de cartas físicas, apertura de sobres, custodia, redención, trading secundario y comisiones de plataforma, en un modelo similar al de consumo on-chain, e-commerce y trading de coleccionables.

La tendencia de comisiones muestra una expansión de volumen clara en el último año. Las comisiones mensuales fueron de unos 3,08 millones de dólares en julio de 2025, subieron a 5,79 millones en agosto, alcanzaron 13,06 millones en septiembre, luego retrocedieron y se estabilizaron entre 6 y 9 millones de octubre a diciembre. En 2026, el crecimiento se aceleró: 8,69 millones en enero, 8,41 millones en febrero, 15,10 millones en marzo, 17,85 millones en abril, 22,49 millones en mayo y 25,34 millones en junio. El crecimiento sostenido desde marzo indica que esta línea ha entrado en una fase de expansión continuada.

Sin embargo, la estructura de comisiones está muy concentrada. Collector Crypt generó 15,87 millones de dólares en junio (63 % del total mensual), consolidándose como el protocolo central del sector. Courtyard generó 4,36 millones (17 %), Beezie 1,99 millones (8 %) y Phygitals 1,52 millones (6 %). Los cuatro principales protocolos suman más del 90 % del total de comisiones y los ingresos escalados siguen concentrados en pocas plataformas líderes. Este patrón recuerda al mercado NFT en sus inicios, donde usuarios y liquidez se concentran rápidamente en las plataformas con mayor inventario, jugabilidad más clara, mejor experiencia y mayor reconocimiento.

El crecimiento de Collector Crypt es especialmente relevante. Sus comisiones pasaron de 9,29 millones en mayo a 15,87 millones en junio, un incremento de 6,58 millones en un mes, siendo la principal fuente del nuevo máximo de Physical TCG. Sus ingresos proceden de ventas de sobres gacha de cartas físicas (Pokemon, etc.), ventas por canal fiat/tarjeta, compras on-chain y comisiones de mercado secundario, descontando recompra de sobres. Collector Crypt combina apertura de sobres físicos, custodia y mercado de trading on-chain, no es solo una plataforma NFT. Los usuarios compran derechos sobre un activo físico con valor coleccionable offline que puede custodiarse, canjearse y negociarse.

Courtyard representa otro enfoque, más orientado a la tokenización y trading de coleccionables físicos. Generó 4,36 millones en junio, menos que los 6,73 millones de mayo, pero sigue siendo el segundo mayor protocolo. Su presencia en Polygon muestra que la competencia en Physical TCG depende de inventario, custodia, autenticación, experiencia de trading y confianza del usuario. La dificultad de on-chainizar cartas físicas no está en acuñar NFT, sino en garantizar existencia, estado verificable, canje ejecutable y suficiente liquidez de compra y venta. Estos factores determinan si un protocolo puede evolucionar de una actividad puntual a un mercado financiero de coleccionables negociados de forma continua.

Protocolos como Beezie, Phygitals, Pull.fun, Monster y DYLI forman el segundo nivel. Beezie opera en Base, con 1,98 millones en comisiones a 30 días, principalmente de claw pull, swap BidRouter y comisiones de mercado; Phygitals opera en Solana, con 1,51 millones a 30 días, generando ingresos en torno a cartas vault, gacha, regalías, sorteos y mercado; Pull.fun se basa en apertura de sobres on-chain, trading y canje físico, con 520 000 dólares a 30 días; proyectos como Monster, DYLI y YourGrails exploran modelos similares en MegaETH, Abstract y Avalanche. Varias cadenas buscan transformar coleccionables físicos en activos de consumo on-chain negociables.

Por cadenas, Solana tiene ventaja clara. Según el reparto aproximado de comisiones a 30 días, Solana aportó 17,39 millones (69 %), impulsado por Collector Crypt y Phygitals; Polygon 4,36 millones (17 %), casi todo de Courtyard; Base 2,02 millones (8 %), principalmente de Beezie; y Off-chain, MegaETH, Abstract, Avalanche y otros están en fases mucho más tempranas. Qué cadena atraiga proyectos de Physical TCG depende de gas, TPS, experiencia de billetera, rampas fiat, difusión social y base de usuarios NFT/coleccionables.

La lógica de crecimiento de Physical TCG difiere de la de los NFT tradicionales. Los NFT se basan en escasez nativa on-chain y consenso comunitario, mientras que Physical TCG parte de sistemas de precios ya establecidos para coleccionables físicos. Pokemon, cartas deportivas, One Piece, cartas de juego y similares ya tienen demanda madura. Los protocolos on-chain aportan liquidación más rápida, registros de propiedad transparentes, circulación fraccionada flexible y mayor jugabilidad. La apertura de sobres/gacha impulsa el consumo, la custodia y el canje anclan físicamente y el mercado secundario añade espacio para trading financiero. Physical TCG se acerca así más que los NFT ordinarios a un modelo de e-commerce de coleccionables negociables.

Los riesgos se concentran fuera de la cadena. Custodia de activos físicos, verificación de autenticidad, gradación, cumplimiento de canjes, transporte internacional y protección del consumidor afectan a la credibilidad del protocolo. Los mecanismos de gacha y apertura de sobres pueden enfrentar problemas de ludopatía, protección de menores y regulación de sorteos. Cuanto más rápido crecen los ingresos, más deben probar las plataformas que el inventario es real, los precios justos, la recompra transparente y los canjes estables. Si no se gestiona bien, el crecimiento de comisiones puede traducirse en desconfianza; si se gestiona bien, Physical TCG puede ser una de las primeras categorías RWA de consumo en generar ingresos reales a escala.

3. Novedades del sector

3.1 Warsh preside su primera reunión del FOMC: impacto de las diferencias entre la era Warsh y la era Powell en los activos financieros

El 17 de junio, Kevin Warsh presidió por primera vez una reunión del FOMC como presidente de la Fed. No hubo cambios en los tipos de interés y el rango objetivo de los fondos federales se mantuvo en 3,50 %-3,75 %, pero el foco del mercado fue el cambio en la narrativa de política. El comunicado de la Fed confirmó que los tipos se mantendrían y las nuevas proyecciones mostraron que 9 miembros esperan al menos una subida más antes de fin de 2026. Además, se eliminó el lenguaje previo que sugería posibles recortes ese año. Es decir, la señal central de junio fue que la Fed pasó del marco de “esperar recortes” al de “prevenir nuevas subidas”.

Este giro es, ante todo, porque el estilo de comunicación de Warsh difiere del de Powell.

3.1.1 Era Warsh vs. era Powell: cómo se mueven los activos en conjunto

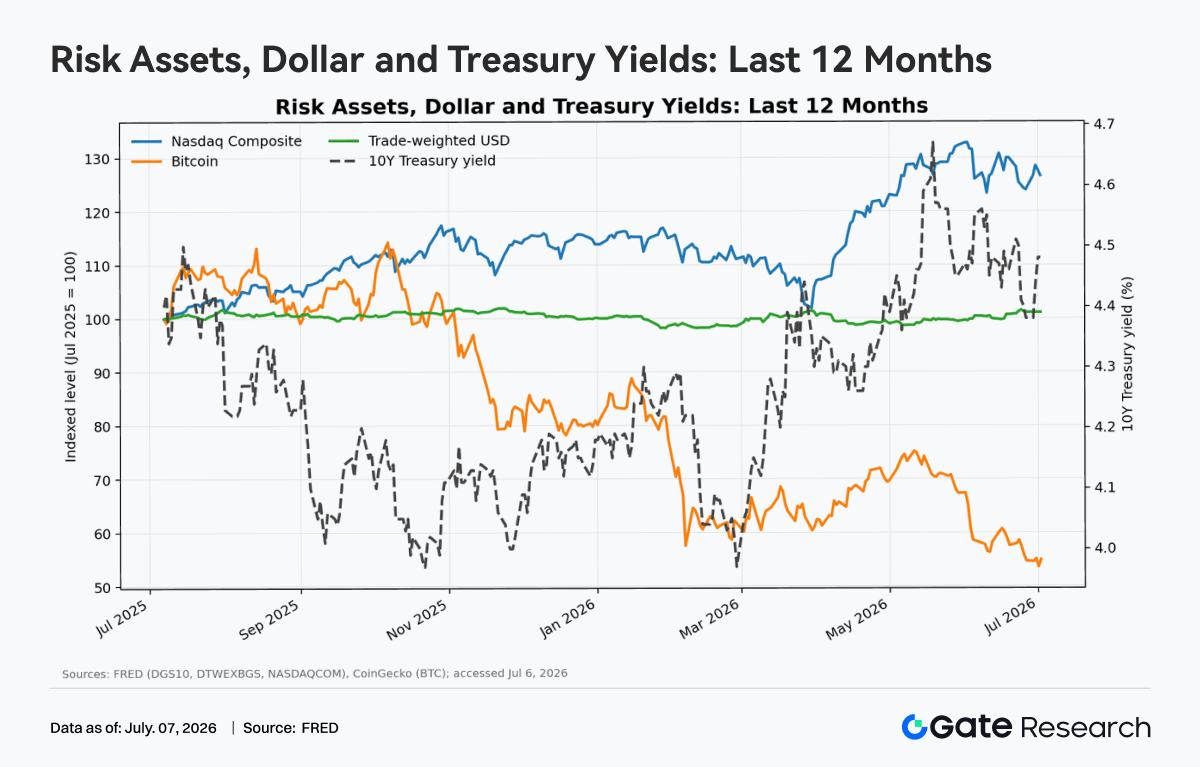

La era Powell se caracterizó por una Fed gestora del riesgo: primero política expansiva tras la pandemia, luego subidas rápidas tras la inflación y después dependencia de los datos. Su función fue pragmática, equilibrando empleo, estabilidad financiera y expectativas de inflación. Warsh representa un estilo más enfocado en la credibilidad del dólar, disciplina del balance del banco central, prevención de inflación y un marco basado en reglas. Ha sido cauto con QE excesivo, dominancia fiscal e intervención de la Fed en precios de mercado. Por ello, el mercado suele interpretar una “Fed estilo Warsh” como más restrictiva, centrada en señales de tipos a largo plazo y dispuesta a dejar que los activos de riesgo se reprecien.

La relación entre dólar, bonos del Tesoro, tecnológicas y criptoactivos gira en torno a la liquidez global en dólares. Cuando suben los rendimientos a 10 años, la rentabilidad libre de riesgo en dólares aumenta y el capital vuelve a liquidez, bonos de corto plazo y alta calidad; un dólar fuerte endurece las condiciones globales, presionando la financiación fuera de EE. UU., materias primas y criptoactivos. Las tecnológicas y Bitcoin comparten características de “activo de larga duración”: el flujo de caja actual o el rendimiento intrínseco no es alto y la valoración depende más del crecimiento futuro y la liquidez. Por eso suelen subir juntos cuando bajan los tipos reales, el dólar se debilita y mejora el apetito por el riesgo; y caen cuando suben los rendimientos y el dólar se fortalece.

3.1.2 Compresión de valoraciones de activos de riesgo bajo tipos altos

Los tipos altos comprimen la valoración de activos de riesgo por dos vías. La primera es la del tipo de descuento: los flujos futuros se descuentan a tipos más altos, lo que reduce el valor presente y hace que el PER, P/V y múltiplos cripto caigan. La segunda es la de sustitución de activos: cuando los bonos de corto plazo ofrecen rentabilidad libre de riesgo alta, los inversores exigen más prima de riesgo o reducen posiciones. La figura 2 muestra que, si la tasa de crecimiento a largo plazo se mantiene, una subida del rendimiento a 10 años del 2 % al 5 % hace que el PER teórico caiga; cuanto mayor la expectativa de crecimiento, más sensible es a los tipos.

En la era Powell, el foco fue “cuándo vendrán los recortes, de qué magnitud y si habrá aterrizaje suave”; si la narrativa Warsh gana tracción, la atención pasará a “credibilidad del dólar, disciplina fiscal y si los tipos largos se mantienen elevados”. Para tecnológicas y criptoactivos, el factor crítico no son solo los tipos nominales, sino si tipos reales, dólar, liquidez y beneficios/adopción pueden mejorar a la vez. Si los tipos altos persisten con crecimiento débil, los activos de riesgo pueden seguir en compresión de valoraciones; si baja la inflación, caen los tipos reales y los beneficios se mantienen, las tecnológicas repuntarán primero y los criptoactivos suelen seguir con mayor beta.

3.2 Los tres mayores bancos de Japón emitirán una stablecoin en yenes: la competencia de stablecoins no-dólar alcanza el nivel de moneda soberana

El 10 de junio, Reuters informó que bancos de los tres mayores grupos financieros de Japón, Mitsubishi UFJ Bank, Sumitomo Mitsui Banking Corporation y Mizuho Bank, planean emitir conjuntamente una stablecoin en yenes durante el actual ejercicio fiscal, que concluye en marzo de 2027, y crearán un comité para el marco operativo y la emisión. La Agencia de Servicios Financieros de Japón apoya la fase experimental, buscando mejorar la eficiencia de pagos con blockchain. En la superficie, es un intento técnico de la banca japonesa para avanzar en pagos digitales; pero a nivel profundo, implica que la competencia de stablecoins pasa de ser una herramienta de liquidez en dólares dentro del mercado cripto a una etapa que involucra bancos, reguladores y monedas soberanas.

3.2.1 Las stablecoins en yenes siguen en fase temprana

Las stablecoins han estado dominadas por el dólar estadounidense. Ya sea USDT, USDC u otras, su función principal ha sido servir de unidad de cuenta, herramienta de liquidación y liquidez en dólares on-chain para el trading cripto. El motivo de la rápida expansión de las stablecoins en dólares es que los inversores globales ya demandan activos en dólares y blockchain permite una circulación global eficiente. Por el contrario, las stablecoins no-dólar han avanzado lentamente no por inviabilidad técnica, sino por falta de casos de uso, redes de liquidez y marcos regulatorios. Reuters también señaló que las stablecoins vinculadas al dólar representan la abrumadora mayoría del mercado, mientras que las de yen siguen en fase de exploración.

La relevancia de la emisión conjunta de una stablecoin en yenes por los tres grandes bancos japoneses radica en el cambio de tipo de emisor. Antes, la stablecoin de referencia era JPYC, una startup, que demostró la viabilidad legal y técnica de llevar el yen on-chain. Pero la participación de Mitsubishi UFJ, Sumitomo Mitsui y Mizuho lleva las stablecoins en yenes de pilotos startup a experimentos de nivel infraestructura bancaria. Estos bancos cuentan con grandes bases de clientes empresariales, redes de compensación y capacidades de cumplimiento, además de estar integrados en pagos domésticos, financiación comercial y liquidación internacional en Japón. Una vez definido el marco operativo, la stablecoin en yenes dejará de ser un activo nicho en trading cripto y podría convertirse en nueva herramienta de liquidación entre bancos, empresas y pagos internacionales.

Japón también es especial porque su marco regulatorio de stablecoins clarificó pronto “quién puede emitir stablecoins”. Documentos previos mostraron que, para evitar riesgos de corrida y asegurar la redención a la par, los emisores deben ser bancos, proveedores de transferencias de fondos o sociedades fiduciarias, y ofrecer derechos de redención claros. Japón no permite emisores no regulados, sino que integra las stablecoins en el marco existente de licencias y regulación prudencial. A diferencia de EE. UU., donde lideran la innovación de mercado y emisores privados, Japón prioriza que sean instituciones financieras reguladas, asegurando reservas, redención y protección del usuario antes de expandir casos de uso.

Así, este evento refleja la transformación de las stablecoins de “criptoactivos” a “infraestructura de pagos”. Antes, la demanda principal venía de exchanges cripto y DeFi, y los usuarios valoraban liquidez, profundidad y eficiencia. Pero los casos de uso potenciales de la stablecoin bancaria en yenes se orientan a pagos empresariales, remesas internacionales, liquidación de cadena de suministro y compensación interinstitucional. Para las empresas, los pagos internacionales tradicionales implican intermediarios, diferencias horarias, conversión de divisas y comisiones altas; si una stablecoin en yen permite transferencias 24 horas y liquidación casi en tiempo real bajo un marco regulado, puede reducir costes de capital. Para instituciones financieras, las stablecoins pueden ser la capa de liquidez para la futura liquidación de bonos, fondos, depósitos y valores tokenizados.

3.2.2 Se espera que las stablecoins en yen entren en la actividad financiera y comercial asiática

El gobierno japonés y el partido gobernante están integrando las stablecoins en yen en una estrategia de liquidación asiática. Reuters informó que un grupo político del Partido Liberal Democrático pidió al gobierno promover el uso de stablecoins en yen en la liquidación financiera asiática y crear un marco legal para ETF cripto. Esto indica que no se trata solo de innovación doméstica, sino también de competencia regional de monedas. En Asia, el dólar ha dominado los pagos internacionales; si las stablecoins en yen pueden servir para la liquidación entre empresas japonesas y cadenas de suministro asiáticas, pueden reforzar la presencia del yen en pagos regionales.

Sin embargo, no será fácil que las stablecoins en yen desafíen a las de dólar. La competencia no es solo de emisión, sino de red de efectos. Las stablecoins en dólares ya han creado una red global de liquidez en exchanges, market makers, protocolos DeFi, puentes cross-chain y plataformas de pago. Incluso con el respaldo de los tres bancos, las de yen deben resolver la falta de casos de uso, liquidez limitada, complejidad regulatoria internacional y la migración de hábitos de usuario. En Japón, el efectivo y las tarjetas siguen siendo relevantes, y la transformación digital de pagos requiere tiempo. Reuters también apunta que Japón sigue siendo un mercado con alto uso de efectivo y tarjetas, y la adopción de stablecoins no será inmediata.

3.3 La SEC de EE. UU. planea permitir el trading de acciones tokenizadas: experimento regulatorio sobre la infraestructura del mercado bursátil

El 17 de junio, Reuters informó que la SEC de EE. UU. prepara una política que permitirá a empresas cripto ofrecer trading de acciones tokenizadas basadas en blockchain. Se espera que se implemente mediante una “exención de innovación”, permitiendo a ciertos participantes probar modelos de trading de valores tokenizados en un plazo y alcance específicos.

El plan de la SEC de utilizar una “exención de innovación” es relevante no porque “las acciones vayan a pasar inmediatamente on-chain”, sino porque marca un giro en la actitud regulatoria, pasando de la aplicación a la experimentación tipo sandbox. La exención es una ventana de pruebas regulatorias para entidades, productos, periodos e inversores concretos: no exime totalmente de la ley de valores ni exige el cumplimiento inmediato de todos los requisitos tradicionales. Es un cambio relevante para el sector cripto, porque pasa del “hazlo primero y paga la multa después” al camino de “limitar primero el alcance y observar los riesgos”.

El núcleo de las acciones tokenizadas no es solo empaquetar títulos como Apple o Nvidia, sino reconstruir los procesos backend del mercado de valores. El trading tradicional, aunque electrónico, depende de la casación en exchange, cuentas de bróker, cámaras de compensación, bancos custodios y liquidación T+1. La versión blockchain busca horario extendido, liquidación casi en tiempo real, registros de propiedad on-chain, colateral composable y accesibilidad internacional. Para empresas cripto, las acciones tokenizadas pueden traer activos de alta calidad como renta variable estadounidense al ecosistema on-chain, sirviendo como nuevo colateral y activo generador de rendimiento más allá de stablecoins; para finanzas tradicionales, supone un experimento de infraestructura en sistemas de liquidación de valores.

3.3.1 Beneficios y limitaciones de la política de la SEC

El sentido de la política debe analizarse en dos niveles. El primero, el positivo: si la SEC permite pilotos, reconoce que “los valores pueden tokenizarse” y que la forma técnica no es problemática en sí. Antes, los principales conflictos en EE. UU. sobre criptoactivos giraban en torno a la prueba Howey, la emisión de valores no registrados y si las plataformas realizaban trading de valores de forma ilegal. Si se implementa la exención de innovación, puede abrir una vía formal para ATS regulados, brókeres registrados, agentes de transferencia, custodios cualificados y plataformas de emisión on-chain. Securitize, Ondo, Robinhood, CEX estadounidenses y grupos de exchanges tradicionales pueden beneficiarse.

El segundo nivel es la limitación: para que las acciones tokenizadas perduren, deben responder a “¿qué representa exactamente el token?”. Si solo representa exposición al precio, los inversores pueden no tener derechos de voto, dividendos, acciones corporativas ni propiedad real a prueba de quiebra sobre las acciones subyacentes; si representa realmente las acciones, debe haber mecanismos de custodia, registro, redención y traspaso de derechos accionarios. Sin esta capa, las acciones tokenizadas pueden ser una repetición de los sintéticos estilo FTX: convenientes en apariencia, pero con riesgo de desacople de precio, riesgo de redención y derechos legales insuficientes.

3.3.2 Potencial de escala de las acciones tokenizadas

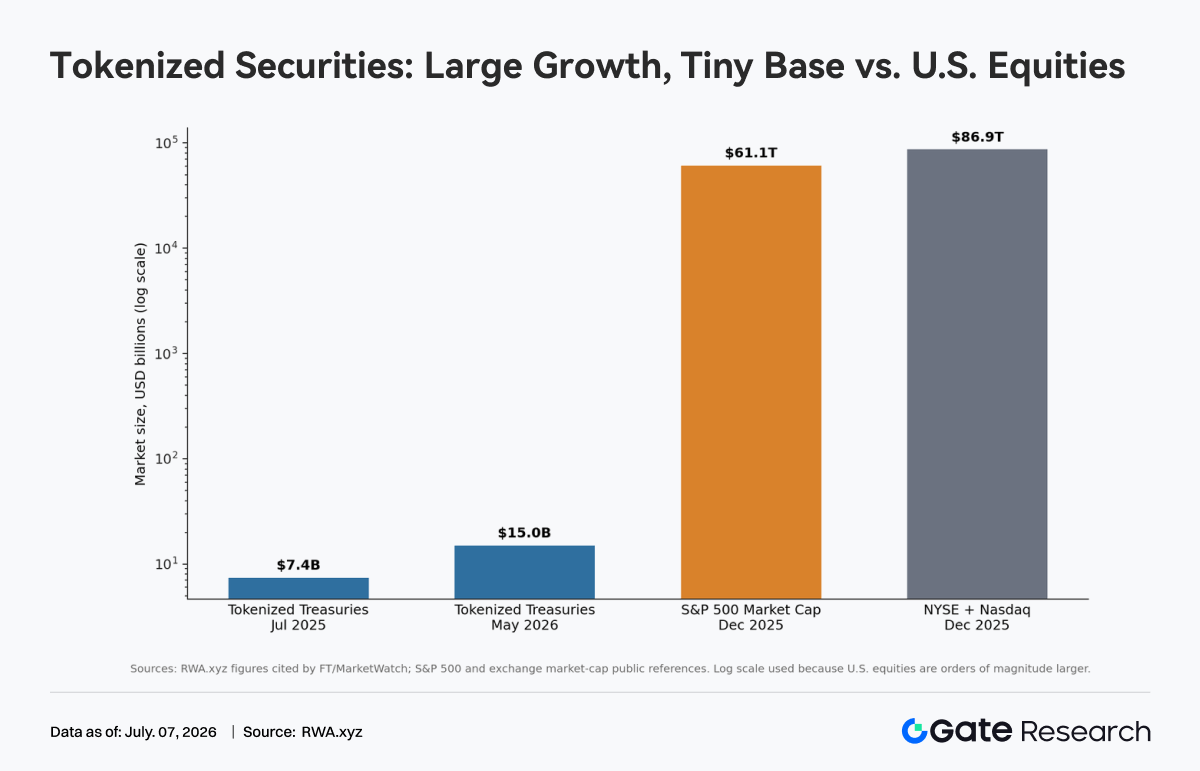

En el corto plazo, el impacto será más narrativo que estructural. El gráfico muestra que los bonos del Tesoro tokenizados crecieron de 7,4 mil millones de dólares en 2025 a 15 mil millones en 2026. El ritmo es rápido, pero frente al mercado bursátil estadounidense, que se mide en decenas de billones de dólares, sigue siendo marginal. Es decir, los valores tokenizados están en fase de “alto crecimiento, baja penetración”. Las oportunidades reales no están en el traslado inmediato del volumen, sino en tres escenarios: gestión de liquidez on-chain, valores como colateral en DeFi y acceso 24/7 de inversores globales a renta variable estadounidense.

El mayor riesgo es la fragmentación del mercado. Si una acción cotiza simultáneamente en NYSE, Nasdaq, ATS, plataformas on-chain y offshore, la formación de precios puede dividirse. Si los mecanismos de arbitraje y compensación no son fluidos, la volatilidad podría amplificarse. Otro riesgo es el arbitraje regulatorio: las plataformas cripto pueden buscar reducir costes de cumplimiento bajo “innovación tecnológica”, mientras que los exchanges tradicionales exigirán estándares equivalentes. El reto de la SEC es trazar la línea entre innovación y competencia leal.

En conclusión, si se implementa esta política, será un paso clave para que los RWA pasen de “bonos/fondos tokenizados” a “acciones tokenizadas”, pero se parece más a un piloto de infraestructura que a una apertura total para que los minoristas operen renta variable estadounidense 24/7. Lo que realmente determina el éxito no es el rendimiento de blockchain, sino si derechos accionarios, custodia y redención, liquidación final, divulgación de información y regulación cross-market logran cerrar el círculo.

Fuente de datos:

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece análisis técnico, análisis del mercado, investigación sectorial, pronóstico de tendencias y análisis de política macroeconómica.

Aviso legal

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios investigar y comprender plenamente la naturaleza de los activos y productos antes de tomar decisiones de inversión. Gate no se responsabiliza por pérdidas o daños derivados de dichas decisiones.