Analysez les prévisions de prix du BOND pour 2026 et les perspectives de marché à travers une expertise approfondie. Explorez les tendances des prix de 2026 à 2031, les stratégies d'investissement, la gestion des risques et les analyses de trading disponibles sur Gate pour le token de gouvernance BarnBridge.

Introduction : Positionnement de BOND sur le marché et valeur d’investissement

BarnBridge (BOND), protocole de dérivés de volatilité au sein de l’écosystème DeFi, innove dans la gestion des risques depuis son lancement en 2020. En 2026, BOND affiche une capitalisation d’environ 706 921 $, une offre en circulation de près de 9,78 millions de tokens, et un prix avoisinant 0,07227 $. Reconnu comme jeton de gouvernance alimentant la segmentation décentralisée du risque, cet actif joue un rôle croissant dans l’optimisation du risque en DeFi et la structuration du rendement.

Cet article propose une analyse complète de l’évolution du prix de BOND de 2026 à 2031, articulant tendances historiques, dynamique offre-demande, développement de l’écosystème et contexte macroéconomique afin de fournir aux investisseurs des prévisions professionnelles et des stratégies d’investissement concrètes.

I. Revue historique du prix de BOND et état du marché

Évolution historique du prix de BOND

- 2020 : Lancement en octobre à 85 $ avec une forte volatilité sur les premiers échanges

- 2020 : Plus haut historique à 185,69 $ le 27 octobre 2020, illustrant un engouement initial marqué

- 2026 : Plus bas historique à 0,071852 $ le 4 février 2026, reflétant une tendance baissière prolongée

Situation actuelle du marché BOND

Au 4 février 2026, BOND s’échange à 0,07227 $, proche de son plus bas historique. Le token subit une volatilité marquée à court terme, avec une baisse de 6,33 % sur 24 heures et de 18,44 % sur la semaine. Sur 30 jours, l’actif a reculé de 35,04 %, et sa performance annuelle affiche une chute de 80,60 %.

Le volume d’échanges sur 24 heures atteint 16 362,94 $, témoignant d’une activité de marché limitée. La capitalisation boursière s’établit à environ 706 921 $, plaçant BOND au 2 761e rang des cryptomonnaies. L’offre en circulation s’élève à 9 781 670,51 BOND sur un maximum de 10 000 000, soit un ratio de 97,82 %.

La fourchette intra-journalière s’étend de 0,07153 $ à 0,08599 $. La capitalisation totalement diluée atteint 722 700 $, très proche de la capitalisation actuelle (97,82 % de la FDV). La domination du marché reste faible à 0,000026 %.

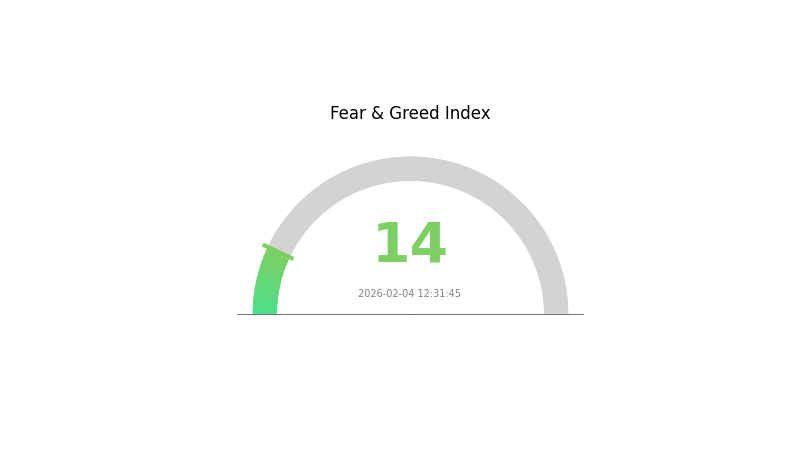

L’indice de peur et cupidité crypto ressort à 14, signalant une « peur extrême » sur le marché global, facteur susceptible d’accroître la pression baissière. Le token est listé sur 3 places d’échange et recense 16 684 adresses détentrices.

Cliquez pour consulter le cours actuel de BOND

Indicateur de sentiment du marché BOND

04 février 2026 : Indice Peur & Cupidité : 14 (Peur extrême)

Cliquez pour consulter l’indice Peur & Cupidité actuel

Le marché BOND traverse une période de peur extrême, l’indice Peur & Cupidité s’affichant à 14. Ce niveau exceptionnellement bas traduit une panique généralisée et un sentiment fortement négatif parmi les investisseurs. Les participants affichent une aversion au risque prononcée, générant des scénarios d’achat potentiels pour les investisseurs contrariants. Toutefois, de telles conditions appellent à la prudence, la volatilité pouvant perdurer. Les traders doivent surveiller les supports clés et évaluer leur tolérance au risque avant toute décision d’investissement dans ce contexte d’incertitude accrue.

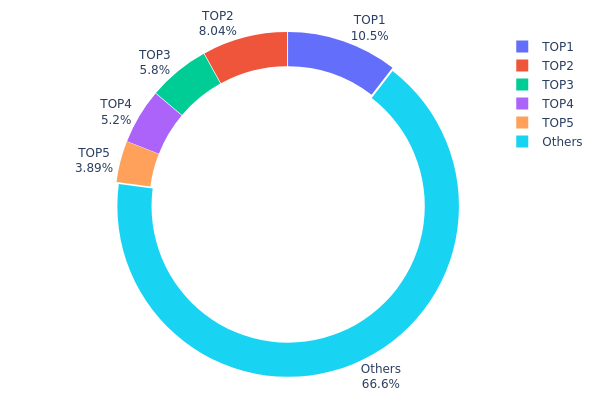

Répartition des détenteurs de BOND

La répartition des adresses détentrices reflète l’allocation des tokens entre portefeuilles, révélant le degré de décentralisation et le risque de concentration au sein de l’écosystème. L’analyse du poids des gros porteurs (whales) face aux plus petits détenteurs permet d’évaluer les risques de manipulation et la santé de la circulation du token.

D’après les données actuelles, BOND présente une structure de détention modérément concentrée. Le principal détenteur contrôle 10,47 % de l’offre totale (1 047,17 K tokens), les 5 premières adresses cumulant 33,39 % de l’offre en circulation. Ce niveau reste conforme aux usages pour un token de gouvernance DeFi, les principaux porteurs étant souvent membres de l’équipe, investisseurs institutionnels et fournisseurs de liquidité à long terme.

La répartition relativement équilibrée hors top détenteurs — 66,61 % détenus par d’autres adresses — traduit une liquidité adéquate et une participation communautaire large. Cette structure limite la vulnérabilité à un point unique tout en maintenant la présence nécessaire de gros porteurs pour la gouvernance. Cependant, toute pression vendeuse coordonnée parmi les principaux porteurs pourrait générer une forte volatilité. La structure actuelle reflète la maturité du projet, un soutien institutionnel établi et une décentralisation modérée avec un risque de concentration maîtrisé pour la pérennité de l’écosystème.

Cliquez pour voir la répartition des détenteurs de BOND actuelle

| Top |

Adresse |

Quantité détenue |

Part (%) |

| 1 |

0xd2dd...e6869f |

1 047,17K |

10,47 % |

| 2 |

0x7daf...706f83 |

803,90K |

8,03 % |

| 3 |

0x0529...c553b7 |

580,02K |

5,80 % |

| 4 |

0x40a2...047bde |

520,23K |

5,20 % |

| 5 |

0x9642...2f5d4e |

389,19K |

3,89 % |

| - |

Autres |

6 659,49K |

66,61 % |

II. Facteurs déterminants de l’évolution future du prix des obligations

Mécanismes d’offre

-

Taux des banques centrales : Les taux directeurs, comme le taux des fonds fédéraux de la Fed, sont moteurs sur le marché obligataire. Leur hausse fait baisser les prix des obligations, les nouvelles émissions offrant des rendements supérieurs. À l’inverse, leur baisse renchérit les obligations existantes à coupons élevés.

-

Dynamiques historiques : Dans les années 1980-1990, la baisse progressive des taux dans les pays développés a soutenu un cycle haussier des obligations. Plus récemment, les relèvements rapides opérés par la Fed depuis 2022 ont pesé à la baisse, notamment sur les titres longs.

-

Effet actuel : Début 2026, le marché anticipe une inflation durablement au-dessus de la cible. Si les banques centrales maintiennent des taux élevés, la pression sur les prix devrait persister. Un ralentissement de la croissance ou un apaisement des anticipations d’inflation pourraient ouvrir la voie à des baisses de taux, soutenant les valorisations obligataires.

Dynamiques institutionnelles et des principaux porteurs

-

Détention institutionnelle : Les investisseurs institutionnels — fonds de pension, assureurs, fonds souverains — détiennent d’importantes positions en obligations publiques et privées. Leurs arbitrages dépendent des perspectives de taux et du risque de crédit. Certains ont réduit leur exposition aux obligations longues, d’autres privilégient les maturités courtes ou taux variables pour gérer le risque de taux.

-

Adoption par les entreprises : Les trésoreries d’entreprise détiennent des obligations pour la gestion de leur liquidité, en fonction des besoins de financement et des conditions de marché. En période de taux bas, les entreprises émettent davantage pour financer leur développement ou refinancer leur dette, ce qui augmente l’offre et peut peser sur les prix.

-

Politiques publiques : La politique budgétaire est déterminante. Une hausse des besoins de financement public liée aux déficits accroît l’offre obligataire. Si la Fed n’absorbe pas cette offre via l’assouplissement quantitatif, les rendements augmentent (donc les prix baissent). Certains États émettent également des obligations indexées sur l’inflation pour répondre à la demande de protection du rendement réel.

Contexte macroéconomique

-

Effet de la politique monétaire : Les décisions des grandes banques centrales restent structurantes. Une politique restrictive prolongée pour juguler l’inflation maintiendrait les rendements élevés et limiterait la hausse des prix. Un assouplissement monétaire offrirait un soutien, en particulier pour les maturités longues.

-

Dimension couverture contre l’inflation : Les obligations sont très sensibles aux anticipations d’inflation. Une inflation supérieure aux attentes érode le pouvoir d’achat des coupons et fait baisser les prix. Les titres indexés sur l’inflation (ex : TIPS) surperforment dans ce contexte. À l’inverse, un retour à l’inflation maîtrisée ou à un risque de déflation redonne de l’attrait aux obligations traditionnelles.

-

Facteurs géopolitiques : Les tensions mondiales, conflits ou différends commerciaux orientent les investisseurs vers les obligations d’État de qualité. En période d’incertitude, la demande pour ces actifs augmente et soutient leur prix. À l’inverse, une stabilisation réduit l’afflux vers ces valeurs refuges et peut peser sur la valorisation.

Développement technique et structuration de l’écosystème

-

Modernisation de l’infrastructure obligataire : L’essor des plateformes électroniques et du règlement en temps réel améliore la liquidité et la formation des prix. L’exploration de la blockchain vise à réduire les coûts et élargir l’accès, ce qui pourrait influer sur les dynamiques d’offre et de demande.

-

Outils d’analyse du risque de crédit : L’amélioration des méthodologies de notation et l’analyse big data permettent une évaluation plus fine du risque de défaut. Plus de transparence et des outils sophistiqués favorisent une meilleure différenciation des prix, les émetteurs les mieux notés profitant d’une demande plus stable.

-

Applications écosystémiques : Au-delà de l’investissement traditionnel, les obligations s’intègrent à des montages financiers diversifiés (titrisations, green bonds, etc.), élargissant les profils de risque-rendement et répondant à la demande d’investissement responsable.

III. Prévisions du prix de BOND : 2026-2031

Perspectives 2026

- Prévision conservatrice : 0,05854 $ – 0,07227 $

- Prévision neutre : 0,07227 $

- Prévision optimiste : 0,08456 $ (conditionnée à une dynamique de marché soutenue et à un sentiment positif)

Perspectives moyennes : 2027-2029

- Phase de marché attendue : BOND pourrait connaître une croissance progressive avec une volatilité modérée, profitant d’une reprise du marché crypto et d’une adoption renforcée

- Fourchettes de prix estimées :

- 2027 : 0,05803 $ – 0,09253 $ (variation annuelle estimée : +8 %)

- 2028 : 0,07009 $ – 0,08803 $ (variation cumulée : +18 %)

- 2029 : 0,04598 $ – 0,10584 $ (variation cumulée : +20 %)

- Facteurs moteurs : évolution du sentiment de marché, avancées du protocole, facteurs macroéconomiques sur l’adoption crypto

Perspectives longues : 2030-2031

- Scénario de base : 0,05393 $ – 0,09629 $ (écosystème en croissance stable, conditions de marché modérées)

- Scénario optimiste : 0,09629 $ – 0,10592 $ (environnement réglementaire favorable, adoption forte)

- Scénario transformationnel : 0,10111 $ – 0,11931 $ (partenariats majeurs, évolutions protocolaires importantes, marché haussier prononcé)

- 2031 : BOND pourrait atteindre 0,11931 $, soit +40 % par rapport au point de départ 2026, sous réserve d’une croissance continue

| Année |

Prix haut attendu |

Prix moyen attendu |

Prix bas attendu |

Évolution |

| 2026 |

0,08456 |

0,07227 |

0,05854 |

0 |

| 2027 |

0,09253 |

0,07841 |

0,05803 |

8 |

| 2028 |

0,08803 |

0,08547 |

0,07009 |

18 |

| 2029 |

0,10584 |

0,08675 |

0,04598 |

20 |

| 2030 |

0,10592 |

0,09629 |

0,05393 |

33 |

| 2031 |

0,11931 |

0,10111 |

0,0546 |

40 |

IV. Stratégies professionnelles d’investissement et gestion des risques sur BOND

Méthodologie d’investissement BOND

(1) Stratégie de détention long terme

- Investisseurs cibles : profils à tolérance au risque moyenne à élevée, cherchant une exposition aux tokens de gouvernance DeFi et aux protocoles de dérivés de volatilité

- Recommandations opérationnelles :

- Envisager l’accumulation sur les corrections de marché, au vu du recul marqué depuis le plus haut historique

- Suivre les propositions de gouvernance BarnBridge DAO et les évolutions du protocole pour évaluer la valeur de long terme

- Utiliser Gate Web3 Wallet pour un stockage sécurisé, en sauvegardant soigneusement clés privées et phrases de récupération

(2) Stratégie de trading actif

- Outils techniques :

- Moyennes mobiles : surveiller les moyennes 50 et 200 jours pour détecter des retournements, notamment après la chute de 18,44 % sur 7 jours

- Analyse des volumes : suivre le volume 24h (16 362,94 $) comparé à la capitalisation avant toute prise de position

- Considérations swing trading :

- Surveiller la fourchette 24h (0,07153 $ – 0,08599 $) pour repérer supports et résistances

- Placer des stops sous les plus bas récents pour limiter le risque dans un marché volatil

Cadre de gestion du risque BOND

(1) Principes d’allocation

- Investisseurs prudents : 1 à 2 % du portefeuille crypto

- Investisseurs dynamiques : 3 à 5 % du portefeuille crypto

- Investisseurs professionnels : jusqu’à 7 % avec couverture active

(2) Approches de couverture

- Diversification : équilibrer l’exposition BOND avec des cryptomonnaies majeures et stablecoins pour limiter le risque protocolaire

- Taille de position : limiter la taille des trades, compte tenu de la faible domination (0,000026 %) et du nombre réduit de plateformes (3 listings)

(3) Solutions de stockage sécurisé

- Hot wallet recommandé : Gate Web3 Wallet pour le trading actif et la gouvernance

- Cold storage : wallet matériel pour les positions long terme dépassant 1 000 $

- Précautions : ne jamais partager ses clés privées, activer l’authentification à deux facteurs, vérifier l’adresse du contrat (0x0391D2021f89DC339F60Fff84546EA23E337750f sur Ethereum) avant toute transaction

V. Risques et défis potentiels pour BOND

Risques de marché BOND

- Volatilité extrême : recul de 80,60 % en un an, prix actuel (0,07227 $) proche du plus bas (0,071852 $)

- Liquidité limitée : seulement 3 listings et volume 24h modeste, d’où risque de slippage important sur gros ordres

- Concentration de la capitalisation : la FDV représente 97,82 % de la capitalisation actuelle, limitant la pression vendeuse liée aux tokens bloqués mais aussi le potentiel haussier à court terme

Risques réglementaires BOND

- Contrôle accru : les protocoles de dérivés de volatilité pourraient être davantage encadrés à mesure que les autorités structurent la finance décentralisée

- Qualification du jeton : l’incertitude demeure quant au statut réglementaire de $BOND selon les juridictions

- Conformité internationale : la décentralisation de BarnBridge complique la conformité avec les réglementations crypto en mutation

Risques techniques BOND

- Vulnérabilités smart contract : malgré l’utilisation du Diamond Standard (EIP-2535), le risque inhérent aux protocoles DeFi subsiste

- Adoption limitée : avec seulement 16 684 détenteurs, l’effet réseau reste faible, pouvant freiner croissance et liquidité

- Dépendance Ethereum : en tant que jeton ERC-20, BOND reste exposé aux risques réseau (congestion, frais élevés lors des pics d’activité)

VI. Conclusion et recommandations

Évaluation de la valeur d’investissement de BOND

BarnBridge se positionne comme une opportunité spécialisée à haut risque dans le secteur des dérivés de volatilité DeFi. Si la tokenisation du risque et la flexibilité de l’architecture Diamond Standard attestent d’une réelle expertise technique, le token fait face à de sérieux obstacles. La chute de 80,60 % sur un an, la faible liquidité et la faible domination de marché soulignent le niveau de risque. La création de valeur à long terme dépendra de l’adoption et de la capacité du protocole à démontrer une utilité durable pour $BOND au-delà de la gouvernance. À court terme, les risques demeurent élevés : pression baissière, liquidité réduite et volatilité globale du marché.

Conseils d’investissement BOND

✅ Débutants : éviter ou limiter l’exposition à moins de 1 % du portefeuille crypto tant qu’une expérience solide sur des actifs plus établis et la compréhension des mécanismes de gouvernance DeFi ne sont pas acquises

✅ Investisseurs expérimentés : envisager de petites positions spéculatives (2-3 % du portefeuille crypto) avec gestion stricte du risque, privilégier l’accumulation lors des creux du marché et suivre l’évolution du protocole

✅ Institutionnels : considérer BOND comme allocation tactique dans un panier diversifié de tokens de gouvernance DeFi, en insistant sur la planification de la liquidité et la stratégie de gouvernance

Modes de participation au trading BOND

- Trading spot : accès aux paires BOND sur Gate.com, avec gestion du risque et taille de position adaptées

- Participation à la gouvernance : staking des $BOND pour participer aux décisions BarnBridge DAO et aux évolutions du protocole

- Stockage sécurisé : utilisation du portefeuille Gate Web3 pour l’accès courant, recours au cold storage pour les détentions long terme

L’investissement en cryptomonnaies comporte un risque très élevé. Cet article ne constitue pas un conseil en investissement. Les investisseurs doivent agir en fonction de leur propre tolérance au risque et consulter un conseiller financier professionnel. N’investissez jamais plus que ce que vous pouvez supporter de perdre.

FAQ

Qu’est-ce qu’une obligation (BOND) ? Quel est le lien entre prix et rendement ?

BOND est un instrument de dette représentant des capitaux empruntés. Prix et rendement évoluent de façon inverse : une baisse du prix fait monter le rendement, et inversement. Cette relation reflète la dynamique du marché et la rémunération de l’investisseur.

Quels facteurs influencent la variation du prix de BOND ?

Le prix de BOND dépend du sentiment de marché, du volume, du contexte macroéconomique, des taux d’intérêt et des tendances du marché crypto. Une expansion économique soutient les prix, tandis qu’un repli ou une hausse des taux les pèse. L’offre, la demande et l’évolution réglementaire sont également déterminants.

L’anticipation du prix de BOND s’appuie sur des modèles de séries temporelles, l’analyse de régression et le scoring de risque de crédit. Il est pertinent d’étudier la volatilité, la courbe de rendement et les fondamentaux de l’émetteur. Les outils de visualisation de données et les logiciels quantitatifs facilitent l’analyse technique et fondamentale pour affiner les prévisions.

Quelles différences entre les méthodes de prévision du prix selon les types d’obligations ?

Pour les obligations d’État, l’analyse se concentre sur les taux d’intérêt et les facteurs macroéconomiques ; pour les obligations d’entreprises, la solvabilité de l’émetteur et les fondamentaux du secteur sont essentiels ; pour les obligations high yield, l’accent est mis sur le risque de crédit et la volatilité des marchés.

Quel est l’impact des variations de taux sur les prévisions du prix des obligations ?

La hausse des taux d’intérêt fait baisser le prix des obligations, les nouvelles émissions offrant de meilleurs rendements et rendant les anciennes moins attractives. Une baisse des taux profite aux prix. Cette relation inverse est essentielle pour anticiper l’évolution du prix de BOND sur les marchés crypto.

Quels risques et limites pour les prévisions de prix obligataire ?

Les prévisions de prix obligataire sont exposées à la volatilité, aux fluctuations des taux et aux facteurs économiques externes. Elles peuvent difficilement intégrer les mouvements de court terme et les incertitudes politiques, ce qui limite leur précision sur les horizons immédiats comme long terme.

* Les informations ne sont pas destinées à être et ne constituent pas des conseils financiers ou toute autre recommandation de toute sorte offerte ou approuvée par Gate.