MicroStrategy a acheté 2,641 milliards de dollars de BTC du 20 au 25 janvier, en finançant par émission d’actions. La valeur nette d’actif (mNAV) a chuté à 0,94, avec une décote de 6 %, chaque action ne contenant que 0,38 % de BTC. La vitesse de dilution est de 5,36 %, ce qui rattrape le rythme d’accumulation de 5,77 %, une émission à prix réduit nuisant à la valeur des actionnaires.

La chute du mNAV sous 1,0 engloutit la valorisation par effet de dilution

(Source : SaylorTracker)

L’indicateur structurel le plus important de MicroStrategy est son multiple de valeur nette d’actif (mNAV), qui mesure la situation de négociation de ses actions par rapport à la valeur de chaque action en BTC détenu. Au 26 janvier, le mNAV après dilution de MicroStrategy est d’environ 0,94, ce qui signifie que le prix de négociation de l’action est inférieur de 6 % à la valeur en BTC supportée par chaque action. C’est crucial, car la stratégie de MicroStrategy repose sur l’émission d’actions à un prix supérieur à la valeur nette d’actif. Lorsqu’une action se négocie avec une décote, l’émission de nouvelles actions ne crée pas de valeur pour les actionnaires, elle leur en retire.

Ce mécanisme peut s’expliquer simplement par des mathématiques. Supposons que chaque action corresponde à 0,002 BTC, avec un prix BTC de 90 000 dollars, la valeur intrinsèque par action serait de 180 dollars. Si l’action se négocie à 200 dollars (mNAV = 1,11), l’émission de nouvelles actions pour 200 dollars permet d’acheter 2,22 dollars de BTC (200/90 000 = 0,00222 BTC), ce qui augmente la quantité de BTC par action de 0,002 à un peu plus de 0,002, profitant ainsi aux actionnaires. En revanche, si l’action se négocie à 170 dollars (mNAV = 0,94), l’émission de nouvelles actions pour 170 dollars ne permet d’acheter que 0,00189 BTC, diluant ainsi la part de BTC détenue par les actionnaires existants.

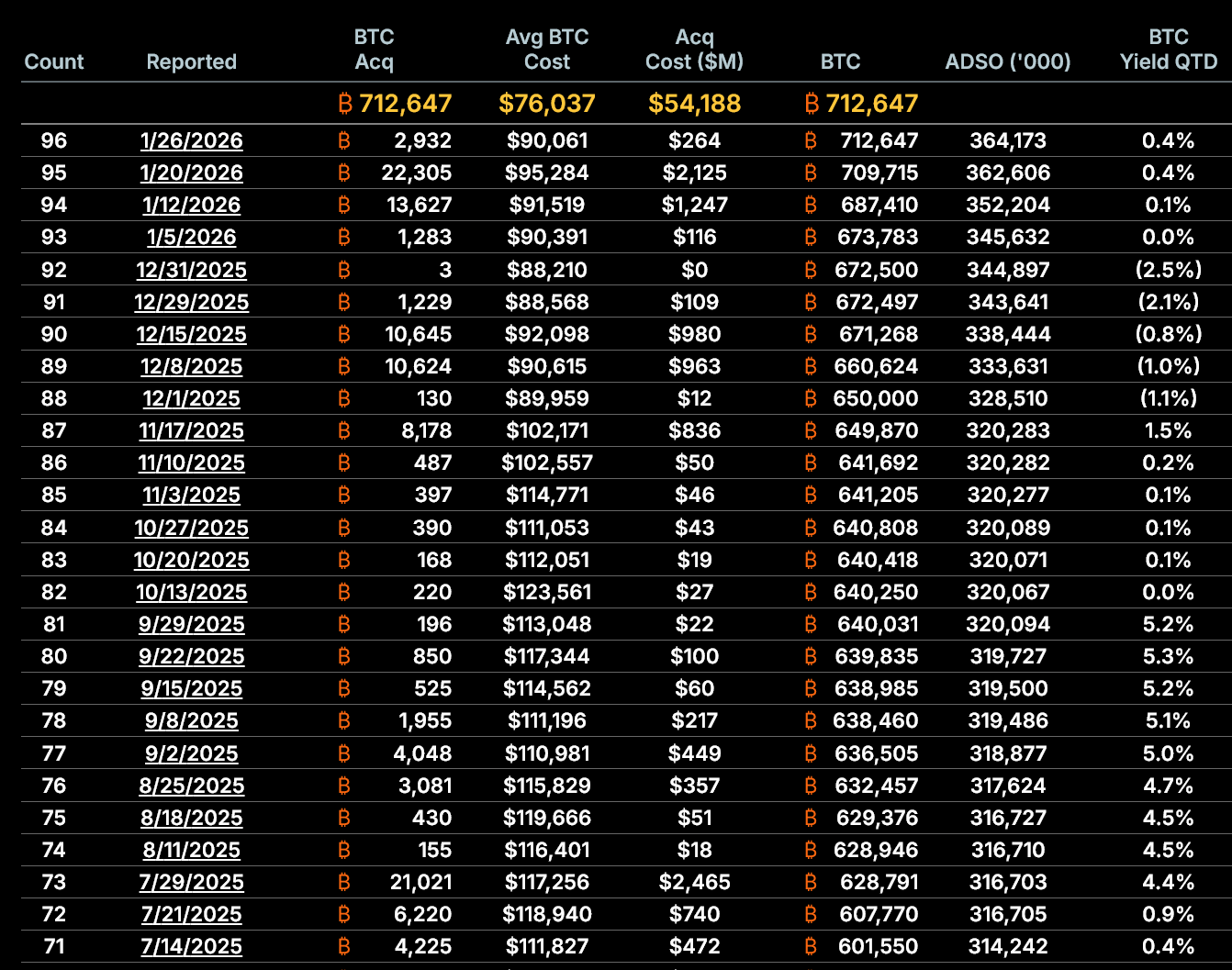

Historiquement, MicroStrategy a prouvé la rationalité de l’émission d’actions en augmentant la valeur en BTC par action diluée. Mais cet effet de croissance s’affaiblit aujourd’hui. Selon les données publiées par la société, au 5 janvier, MicroStrategy détenait 673 783 BTC, soit 345,6 millions d’actions diluées, avec 0,001949 BTC par action. Au 26 janvier, la détention est passée à 712 647 BTC, mais le nombre d’actions diluées a augmenté à 364,2 millions, avec une valeur par action de 0,001957 BTC. Cela ne représente qu’une croissance de 0,38 % par rapport au mois précédent.

Plus important encore, du 20 au 26 janvier, le nombre de BTC par action est resté quasiment inchangé. Cela indique que les actions récemment émises n’augmentent plus de manière significative la part de BTC détenue par les actionnaires. La croissance du prix du BTC ne compense plus l’effet de dilution croissant.

Vitesse de dilution accélérée, rattrapant le rythme d’accumulation

(Source : SaylorTracker)

La vitesse de dilution s’accélère. Du 5 au 26 janvier : le nombre d’actions diluées a augmenté de 5,36 %, tandis que la détention de BTC a augmenté de 5,77 %. Bien que la quantité totale de détention reste légèrement supérieure à la quantité diluée, l’écart s’est rapidement réduit ces dernières semaines. Cette expansion de l’écart coïncide avec la baisse du mNAV, indiquant une efficacité décroissante du modèle. Si le prix de l’action reste en dessous de la valeur nette d’actif, l’émission supplémentaire d’actions, d’un point de vue mathématique, réduit l’exposition de chaque action au BTC.

Si cette tendance se poursuit, elle changera fondamentalement la logique d’investissement de MicroStrategy. La raison principale pour laquelle les investisseurs achètent des actions MicroStrategy est d’obtenir un effet de levier et une valorisation supérieure à l’achat direct de BTC. Si la quantité de BTC par action ne croît plus, voire diminue, MicroStrategy perd son avantage par rapport à la détention directe de BTC. À ce moment-là, les investisseurs pourraient préférer acheter directement du BTC ou des ETF BTC, plutôt que de supporter le risque de l’entreprise MicroStrategy et la volatilité de son cours.

La stratégie Bitcoin de cette société dépend entièrement de l’accès au marché des capitaux. Au cours des 19 derniers mois, elle a levé environ 18,56 milliards de dollars en émettant des actions ordinaires, avec environ 22,66 millions d’actions émises. Cette dernière acquisition poursuit cette tendance, diluant davantage la participation en période de faiblesse du marché. La société devient également de plus en plus dépendante des actions privilégiées, qui donnent aux actionnaires une priorité sur les actionnaires ordinaires en termes de droits de recouvrement fixes. Bien que l’émission d’actions privilégiées puisse permettre de maintenir l’achat de BTC en période de faiblesse, elle augmente la dette à long terme et la complexité du bilan.

Le recours accru aux actions privilégiées augmente le risque structurel

(Source : MicroStrategy)

MicroStrategy a lancé des produits d’actions privilégiées à plusieurs niveaux, comme STRC, STRK, STRF, STRD, offrant des rendements élevés de 8-11 % pour attirer les investisseurs en quête de revenus. L’émission de ces actions privilégiées offre à MicroStrategy une voie de financement alternative lorsque le prix de l’action est faible. Cependant, ces actions privilégiées sont essentiellement des instruments de dette, nécessitant le paiement régulier de dividendes. MicroStrategy ne paie pas ces dividendes à partir de ses bénéfices opérationnels, mais continue d’émettre de nouveaux titres pour les couvrir, créant une dépendance cyclique.

Ce mode de financement cyclique peut fonctionner en marché haussier, mais comporte de grands risques en marché baissier. Si le prix du BTC reste faible, le cours de MicroStrategy pourrait chuter davantage, le mNAV s’accroître en décote, et l’effet de dilution par émission de nouvelles actions s’aggraver. Par ailleurs, pour payer les dividendes des actions privilégiées, la société doit continuer à émettre des titres, aggravant encore la dilution. Ce cercle vicieux, une fois enclenché, peut entraîner une spirale descendante de la valeur pour les actionnaires.

Le dernier achat de BTC par MicroStrategy n’est pas une question de taille ou de timing, mais de structure. Avec un mNAV inférieur à 1,0, la valorisation en BTC par action est proche de zéro, la dilution s’accélère, la dépendance au marché des capitaux s’intensifie, et la stratégie centrale de l’entreprise fait face à des défis sans précédent ces dernières années. À moins qu’une prime de marché ne réapparaisse, la poursuite de l’accumulation de BTC pourrait passer d’un gain à une dilution. Même si le prix du BTC remonte, cette transformation pourrait fondamentalement changer le profil de risque pour les actionnaires.

Les données actuelles montrent que MicroStrategy peut encore acheter du BTC. Mais la question est de savoir si elle pourra continuer à le faire sans nuire à la valeur des actionnaires. La réponse tend de plus en plus vers la négative.