Bitcoin chute de 40,8 % à 74 680 dollars, mais quatre indicateurs majeurs montrent qu'il est difficile de la faire tomber davantage. Le rendement des obligations américaines à 3,54 % reste stable, la différence de contrats à terme de 3 % n'est pas inversée, et les flux ETF ont diminué de 3,2 milliards de dollars, représentant seulement 3 %, MicroStrategy détient 14,4 milliards de dollars en liquidités sans risque de liquidation. Oracle a levé 50 milliards de dollars pour apaiser les inquiétudes concernant le secteur technologique.

Le rendement des obligations américaines et le S&P 500 indiquent une peur limitée

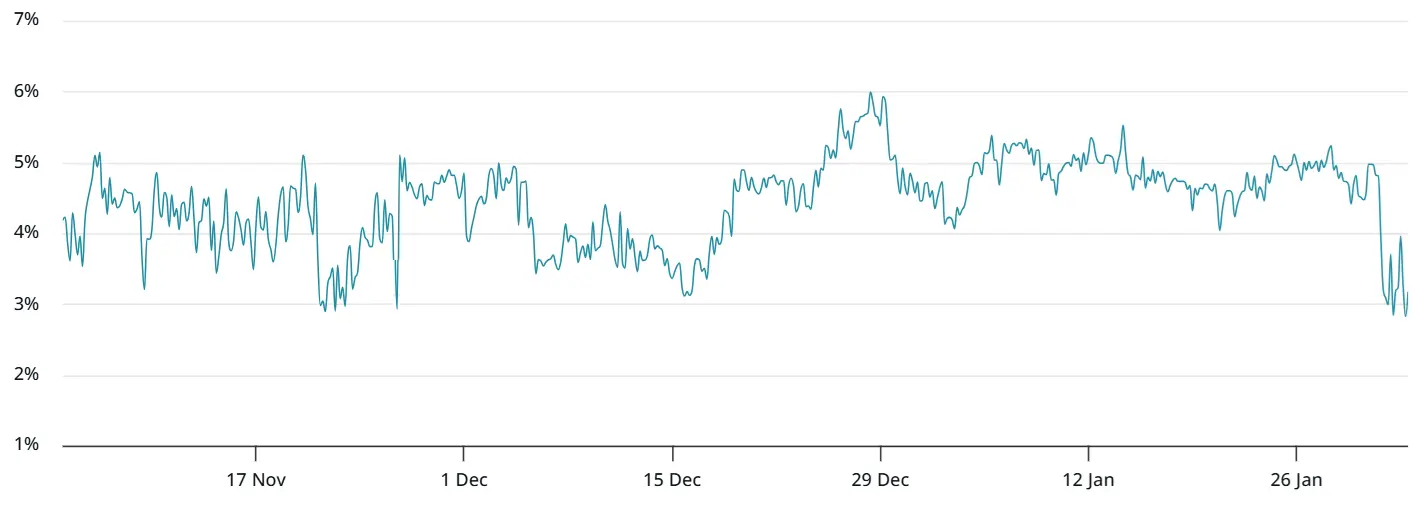

Lundi, le rendement des obligations américaines à 2 ans s’établissait à 3,54 %, stable par rapport à il y a trois semaines. Si la demande pour les actifs garantis par le gouvernement américain augmente fortement, le rendement pourrait tomber en dessous de 3,45 %, comme en octobre 2025. À cette époque, le gouvernement américain était en situation de paralysie budgétaire prolongée, et les données sur l’emploi non agricole étaient faibles. Le rendement des obligations à 2 ans est un indicateur clé du sentiment de refuge à court terme ; en période de panique, les fonds affluent vers la dette publique, faisant chuter le rendement. Le niveau actuel de 3,54 % montre qu’il y a une demande de sécurité, mais pas encore une panique.

De même, l’indice S&P 500 n’est qu’à 0,4 % en dessous de son sommet historique, ce qui indique que le marché est confiant dans la résolution rapide de la dernière crise partielle du gouvernement (débutée samedi). Le président de la Chambre des représentants, Mike Johnson, a déclaré à Fox News que, malgré un soutien limité des démocrates, un accord devrait être trouvé d’ici mardi. Cette anticipation optimiste sur la résolution politique réduit le contexte macroéconomique propice à une chute supplémentaire du Bitcoin.

Après l’annonce qu’Oracle prévoit de lever jusqu’à 50 milliards de dollars en dette et capitaux propres d’ici 2026 pour répondre à la demande de ses clients cloud ayant signé des contrats, les inquiétudes concernant l’industrie de l’intelligence artificielle se sont atténuées. Auparavant, la stratégie agressive d’expansion de l’IA d’Oracle avait inquiété les investisseurs, entraînant une chute de 50 % du cours selon CNBC. Ce plan de financement prouve que la croissance de l’IA de l’entreprise repose sur une demande réelle, et non sur une bulle spéculative, ce qui est un signal positif pour tout le secteur technologique.

Lorsque le contexte macroéconomique ne se détériore pas à l’extrême, le Bitcoin, en tant qu’actif à bêta élevé, tend à rebondir en premier après une atténuation de la panique. La stabilité du rendement des obligations à 2 ans et le S&P 500 proche de son sommet suggèrent que la vente actuelle de Bitcoin est davantage une correction technique et un nettoyage de levier qu’un début de dégradation fondamentale. Dans ce contexte, 75 000 dollars devraient offrir un support solide.

Une différence de contrats à terme de 3 % non inversée montre la confiance des traders professionnels

(Source : Laevitas)

La résilience des produits dérivés du Bitcoin indique que, malgré une chute de 40,8 % depuis le sommet historique de 126 220 dollars en octobre 2025, les traders professionnels refusent toujours de devenir baissiers. Une demande excessive pour des positions vendeuses entraînerait généralement une inversion de la courbe des contrats à terme, c’est-à-dire que leur prix serait inférieur au prix spot. Cependant, lundi, la prime annuelle des contrats à terme Bitcoin (différence de prix) était de 3 %, ce qui montre une demande faible mais pas paniquée pour le levier long.

En situation de marché neutre, cet indicateur oscille généralement entre 5 % et 10 % pour compenser la durée plus longue des cycles de règlement. Une différence de 3 % est inférieure à la normale, mais reste positive. Une prime positive indique que les traders sont toujours prêts à payer une prime pour acheter à terme. En cas de panique réelle, la différence deviendrait négative (contrats à terme en dessous du prix spot), ce qui serait un signal de danger.

Néanmoins, le marché dérivé du Bitcoin ne montre aucun signe de pression, le volume total des contrats ouverts restant à un niveau sain de 40 milliards de dollars, en baisse de 10 % sur 30 jours. Cette baisse modérée est un signe de désendettement sain, non de panique. Si les contrats ouverts chutaient de 30 à 50 %, cela indiquerait un effondrement de la structure du marché. La baisse actuelle de 10 % montre que les traders à effet de levier réduisent prudemment leurs positions, tout en conservant une structure de marché intacte.

Trois indicateurs de santé du marché dérivé du Bitcoin

Différence de contrats à terme 3 % : positive, montre une volonté d’achat, pas d’inversion panique

Contrats ouverts 400 milliards : en baisse de 10 % par rapport au pic, désendettement modéré, pas d’effondrement

Liquidations 1,8 milliard de dollars : nettoyage concentré, positions restantes plus saines

Lundi, le Bitcoin est tombé à 74 680 dollars l’once, après avoir liquidé 1,8 milliard de dollars de positions longues depuis jeudi, date du début de la chute. Ce volume de liquidations, bien que douloureux, a permis de nettoyer complètement l’effet de levier excessif. Après cette purge, les investisseurs restants ont généralement plus de conviction et de fonds, ce qui crée des conditions pour un rebond.

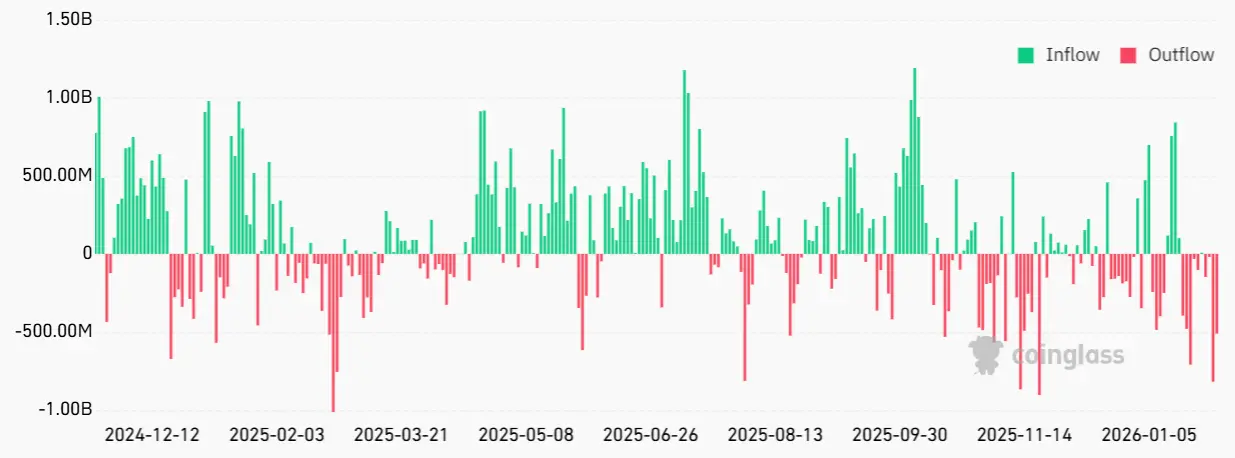

Flux ETF de 3,2 milliards de dollars, moins de 3 % de l’AUM

(Source : Coinglass)

Depuis le 16 janvier, les flux nets sortants des fonds négociés en bourse (ETF) Bitcoin spot ont atteint 3,2 milliards de dollars, alimentant l’inquiétude croissante des traders. Cependant, ce chiffre ne représente que moins de 3 % des actifs sous gestion de ces produits. Selon Bianco Research, 12 ETF détiennent environ 1,29 million de bitcoins, d’une valeur supérieure à 115 milliards de dollars. La sortie de 3,2 milliards équivaut à environ 43 000 bitcoins (au prix moyen de 75 000 dollars), soit seulement 3,3 % des avoirs totaux.

Ce ratio est dans la fourchette normale de fluctuation pour la gestion d’actifs. Lors d’un ajustement de marché, tout fonds subit généralement des rachats de 3 à 5 %, ce qui ne traduit pas une perte de confiance, mais un rééquilibrage. Si les flux sortants atteignaient 10 à 20 %, cela indiquerait une panique de retrait. La sortie actuelle, bien que record, ne représente qu’une petite fraction par rapport à l’actif total de 115 milliards de dollars, et ne constitue pas un risque systémique.

Ce qui est aussi important, c’est la vitesse de sortie. Après un record de 8,178 milliards de dollars sortis en une seule journée le 29 janvier, la vitesse de sortie a nettement ralenti, avec même un flux net entrant de 5,619 milliards de dollars lundi. Ce ralentissement indique que la pression de vente diminue. Si les ETF peuvent maintenir un flux net positif ou faible en sortie dans les prochains jours, cela confirmera que la phase la plus panique est derrière nous.

MicroStrategy détient 14,4 milliards de dollars en liquidités sans risque de liquidation

MicroStrategy (MSTR), dont le cours a chuté sous la valeur comptable, est devenue une cible spéculative sans fondement, alimentant les craintes qu’elle vende une partie de ses bitcoins. Cependant, ces inquiétudes ne reposent sur aucun fait. En dehors des contrats qui n’obligent pas à liquider si le prix du bitcoin descend en dessous d’un certain seuil, MicroStrategy a annoncé détenir 1,44 milliard de dollars en liquidités en décembre 2025, destinés à payer dividendes et intérêts.

Le modèle commercial de MicroStrategy consiste à financer l’achat de bitcoins par des actions et des dettes, sans que ces bitcoins soient en garantie, ce qui élimine tout risque de liquidation forcée ou de marge. Même si le prix du bitcoin tombait à 50 000 dollars, MicroStrategy ne serait pas obligé de vendre un seul bitcoin. Avec 1,44 milliard de dollars en liquidités, elle pourrait couvrir ses coûts opérationnels et ses intérêts pendant plusieurs années, traversant sereinement toute volatilité.

Les inquiétudes du marché portent principalement sur le fait que le prix de l’action est tombé en dessous de la valeur nette par action de ses avoirs en bitcoins. Cela reflète une prime négative sur MicroStrategy, permettant aux investisseurs d’acheter directement du bitcoin plutôt que par l’intermédiaire de la société. Mais cette prime négative ne force pas la société à vendre ses bitcoins, elle limite simplement sa capacité à continuer d’acheter via des financements par actions. Avant que le prix ne se stabilise, MicroStrategy pourrait suspendre ses achats, mais elle ne vendra pas.

Les traders cherchent encore à comprendre la cause récente de la vente, ce qui pourrait maintenir une pression à la baisse sur le prix du Bitcoin, mais tous les signaux indiquent qu’un support à 75 000 dollars pourrait être efficace. L’analyse combinée des quatre grands indicateurs montre que la vente actuelle est davantage motivée par des facteurs émotionnels et techniques que par une détérioration fondamentale. Une fois la panique calmée, le nettoyage de levier terminé, et les flux ETF stabilisés, la probabilité d’un rebond du Bitcoin autour de 75 000 dollars est bien plus élevée que celle d’une chute continue.