Bitcoin, la crypto-monnaie la plus capitalisée du marché, continue de subir une pression à la baisse alors que les traders évaluent deux signaux à tonalité tendue provenant du système financier américain.

Cette semaine, la Fed a effectué une opération de repo overnight d’un montant de 18,5 milliards de dollars, tandis que Blue Owl Capital a décidé de suspendre définitivement le retrait de fonds d’un fonds de crédit privé destiné aux investisseurs particuliers.

Dans les cycles précédents, une seule de ces deux informations aurait suffi à déclencher une vague d’achat sur le marché. Lorsqu’elles sont observées ensemble, elles peuvent être considérées comme un signe précoce d’un resserrement de la liquidité dans le système financier américain. Cependant, Bitcoin continue de se négocier lourdement, malgré sa promotion comme un outil de couverture contre les risques du système financier traditionnel.

La opération de repo de 18,5 milliards de dollars ne signifie pas un assouplissement monétaire

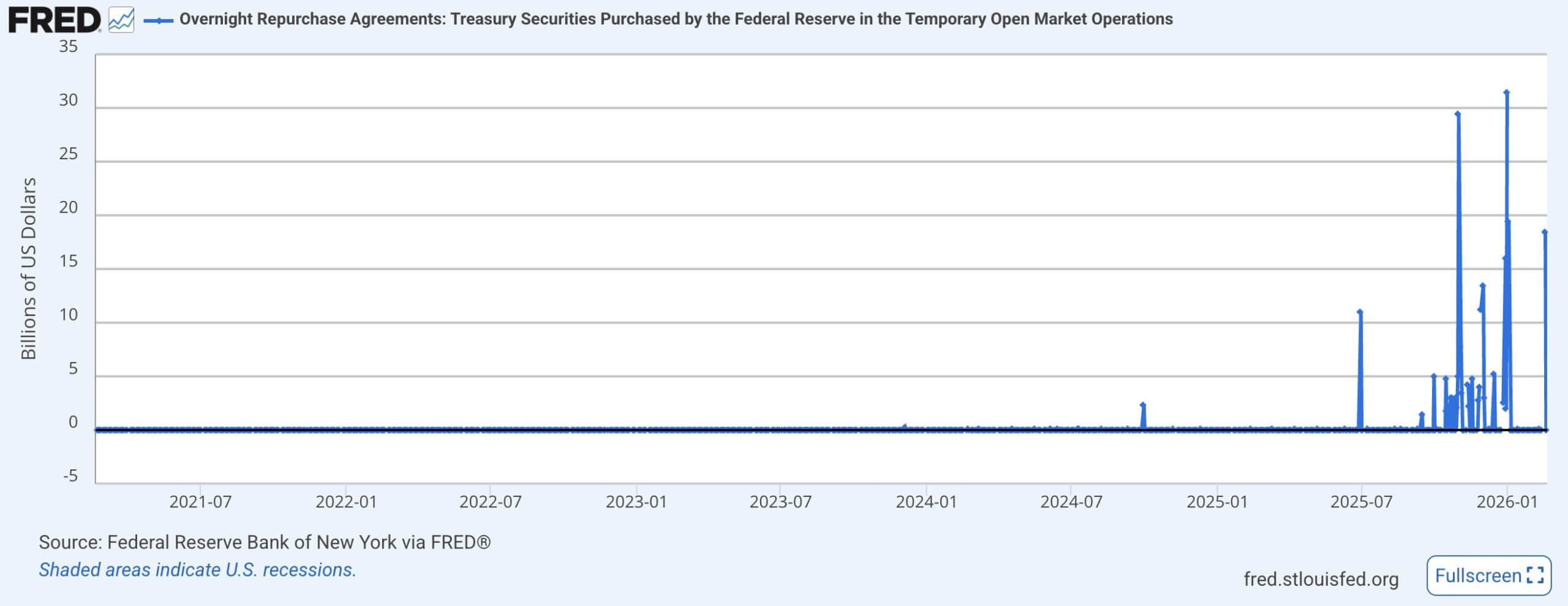

Ce montant de 18,5 milliards de dollars provient de l’opération de repo sur les obligations du Trésor américain effectuée par la Fed de New York le 17/02. Certains analystes du marché estiment qu’il s’agit de l’une des plus importantes injections de liquidités depuis la crise du COVID, voire dépassant le pic de la bulle dot-com.

Cependant, les données issues de la base FRED de la Fed de Saint-Louis montrent que la valeur des opérations de repo a rapidement chuté à près de zéro dans les jours suivants. Cela indique qu’il s’agit probablement d’un pic ponctuel plutôt que d’une tendance prolongée d’assouplissement monétaire.

La Réserve fédérale a injecté 18,5 milliards de dollars dans le système bancaire américain. En revanche, l’utilisation de l’outil de repo inverse overnight (ON RRP) est également restée faible, ce qui suggère qu’il n’y a pas de surabondance de liquidités à l’échelle du système.

La Réserve fédérale a injecté 18,5 milliards de dollars dans le système bancaire américain. En revanche, l’utilisation de l’outil de repo inverse overnight (ON RRP) est également restée faible, ce qui suggère qu’il n’y a pas de surabondance de liquidités à l’échelle du système.

Les opérations de repo visent principalement à maintenir la stabilité des taux d’intérêt à court terme dans la fourchette cible fixée par le FOMC, plutôt qu’à élargir la bilan de la banque centrale comme le font souvent les marchés crypto pour stimuler la liquidité.

Une opération de repo isolée reflète généralement des facteurs techniques tels que la date de règlement, la volatilité des flux de trésorerie du Trésor ou des restrictions sur la taille du bilan des acteurs du marché. Cela diffère d’un changement durable de la politique monétaire, qui ne doit pas automatiquement entraîner une hausse du prix du Bitcoin.

Le contexte macroéconomique ne favorise pas encore les actifs risqués

Le procès-verbal de la réunion de janvier montre que les responsables de la Fed restent divisés quant à la prochaine étape : certains envisagent une baisse des taux si l’inflation diminue, d’autres sont prêts à les augmenter si la maîtrise des prix stagne.

Même si les taux d’intérêt ne changent pas, le message de « maintien à un niveau élevé plus longtemps » contribue à un resserrement financier pour les actifs risqués, souvent avant que la Fed n’agisse concrètement.

La suspension de retrait par Blue Owl reflète une structure de liquidité, non une crise de crédit immédiate

La décision de Blue Owl de suspendre les retraits du fonds Blue Owl Capital Corp II indique une autre dynamique. Il s’agit principalement d’un problème structurel : le fonds fournit une liquidité périodique aux investisseurs, tout en détenant des actifs peu liquides comme des prêts privés.

Selon certains rapports, Blue Owl vend environ 1,4 milliard de dollars de prêts à des investisseurs en assurance et retraite à un prix proche de 99,7 % de la valeur nominale, afin de rembourser environ 30 % de la valeur nette des actifs et de réduire l’effet de levier.

Ce « blocage » temporaire des retraits peut créer une tension, mais la vente d’actifs proches de leur valeur nominale indique que le marché du crédit subit une pression locale sans pour autant entrer en crise de liquidité généralisée.

Pour Bitcoin, cette nuance est cruciale, car ces derniers temps, la crypto a évolué plus comme un composant d’un panier d’actifs risqués que comme une couverture isolée. Lorsque les investisseurs privilégient la détention de liquidités et réduisent leur levier, Bitcoin peut aussi baisser.

Les flux des ETF continuent de freiner la hausse

Une explication claire de la faiblesse actuelle de Bitcoin est que les flux sortants persistent sur ses principaux canaux. Les ETF Bitcoin spot aux États-Unis ont connu plusieurs semaines consécutives de retraits, avec une sortie nette proche de 4 milliards de dollars selon les données de SoSo Value.

Les ETF étaient considérés comme un pont permettant aux investisseurs institutionnels d’entrer sur le marché. Mais lorsque ces derniers se désengagent, ces mêmes ETF deviennent une source d’offre stable.

Dans ce contexte, les titres évoquant une « tension systémique » ne se traduisent pas automatiquement par une hausse pour Bitcoin. Lorsque les acheteurs de dernière ligne se retirent, le marché a besoin d’une nouvelle demande pour compenser — ce qui n’est pas encore le cas.

Bitcoin continue de se comporter comme un actif à forte bêta

Une étude du CME Group montre que la corrélation entre crypto et Nasdaq 100 reste positive depuis 2020, atteignant souvent entre +0,35 et +0,6 durant la période 2025–2026.

Cela explique pourquoi Bitcoin ne rebondit pas face à ces signaux de tension. Lors de la phase initiale d’un cycle de aversion au risque, les investisseurs réduisent leur exposition aux actifs volatils et privilégient des instruments plus sûrs. À ce moment-là, Bitcoin se comporte comme un actif à bêta élevé, suivant la tendance générale.

Ce n’est qu’ultérieurement, lorsque la politique monétaire devient clairement accommodante et que la liquidité nette s’améliore, que la dynamique de couverture revient.

Actuellement, l’écart de rendement des obligations américaines à haut rendement reste relativement faible, ne reflétant pas encore une panique généralisée du crédit. La vente d’actifs de Blue Owl à proximité de leur valeur nominale confirme cette vision de pression locale.

Quand ces signaux auront-ils un impact réel sur Bitcoin ?

Le risque à venir ne réside pas dans un fonds de crédit privé modifiant ses conditions de retrait ou dans une opération de repo majeure isolée de la Fed. Le vrai enjeu est de savoir si ces tensions de liquidité vont s’étendre et perdurer.

Le marché du crédit privé, qui a atteint environ 3 000 milliards de dollars, est de plus en plus scruté pour sa transparence, son levier et ses valorisations. Si plusieurs fonds adoptent un modèle de remboursement par tranches plutôt que des retraits périodiques, la liquidité pourrait se réduire et l’accès au financement pour les emprunteurs diminuer — ce qui constituerait une pression prolongée sur les actifs risqués.

Arthur Hayes, cofondateur de BitMEX, estime que la dynamique de Blue Owl indique une pression de liquidité naissante, susceptible de contraindre la Fed à assouplir plus tôt que prévu.

Pour les traders crypto, l’indicateur clé sera de savoir si ces opérations de repo massives se répètent fréquemment. Si le repo reste sporadique et que la Fed maintient sa position, Bitcoin sera probablement toujours influencé par les flux ETF et le sentiment de risque — avec des sorties de capitaux comme principal frein.

Inversement, si la tension de financement devient persistante et entraîne des réactions politiques plus fortes, comme une baisse des taux ou un soutien au bilan, l’histoire montre que Bitcoin baisse souvent d’abord, puis se redresse lorsque la liquidité nette s’améliore.

Vương Tiễn