Il est prévu que les organisations émettrices de stablecoins deviennent l’un des plus grands groupes d’acheteurs de bons du Trésor américain dans les années à venir, ce qui pourrait remodeler la manière dont le gouvernement américain finance ses déficits budgétaires. Cette prévision est présentée dans le dernier rapport de recherche de Standard Chartered.

L’équipe d’analystes dirigée par Geoffrey Kendrick, directeur mondial du département de recherche sur les actifs numériques, et John Davies, stratégiste en taux d’intérêt américain de la banque, maintient la projection selon laquelle la capitalisation du marché des stablecoins atteindra 2000 milliards de dollars d’ici la fin 2028.

Si ce scénario se réalise, le marché générera une demande supplémentaire d’environ 800 à 1000 milliards de dollars pour les bons du Trésor américain (T-bills), alors que les émetteurs accumuleront des dettes publiques à court terme en tant qu’actifs de réserve. Selon les analystes, les stablecoins émergent comme le plus grand groupe d’acheteurs de T-bills, et si la structure d’émission de la dette ne change pas, la demande pourrait dépasser l’offre d’environ 900 milliards de dollars dans les trois prochaines années.

La demande de T-bills devrait fortement augmenter

L’offre de stablecoins est actuellement d’environ 300 milliards de dollars, stagnante ces derniers mois en raison de la faiblesse des prix des actifs numériques et du retard dans le déploiement des produits réglementés après l’adoption de la loi GENIUS en juillet 2025. Cependant, Standard Chartered considère que cela est un phénomène cyclique plutôt qu’une caractéristique structurelle à long terme.

Selon le cadre de la loi GENIUS, les émetteurs de stablecoins réglementés aux États-Unis doivent détenir des actifs liquides de haute qualité, dont les T-bills à court terme jouent un rôle central. Par conséquent, la demande liée aux stablecoins sera principalement concentrée sur les échéances de 0 à 3 mois.

La banque estime qu’environ deux tiers de la capitalisation de 2000 milliards de dollars d’ici 2028 proviendront de marchés émergents, créant une demande totalement nouvelle pour les T-bills ; tandis que dans les économies développées, les flux de capitaux vers les stablecoins remplaceront en partie les allocations existantes en obligations du Trésor. Auparavant, l’analyse de Standard Chartered suggérait qu’environ 1000 milliards de dollars de dépôts bancaires dans les marchés émergents pourraient migrer vers les stablecoins.

La demande totale nouvelle pourrait atteindre 2200 milliards de dollars

Récemment, la banque a revu à la baisse sa prévision de la demande de T-bills nouvelle, la ramenant à 800–1000 milliards de dollars, contre une estimation précédente, dans un contexte où de plus en plus d’experts prévoient une adoption généralisée des stablecoins. Par ailleurs, la Réserve fédérale américaine pourrait également accentuer la pression sur la partie supérieure de la courbe des rendements, avec une demande supplémentaire estimée à 500–600 milliards de dollars via l’achat de réserves gérées, ainsi qu’un montant similaire provenant du réinvestissement des titres garantis par des hypothèques arrivant à échéance.

En combinant la croissance des stablecoins, la demande totale de T-bills nouvelle d’ici 2028 pourrait atteindre environ 2200 milliards de dollars. En revanche, l’offre nette de T-bills devrait seulement être d’environ 1300 milliards de dollars si la proportion de T-bills dans la dette en circulation reste inchangée, selon les estimations du Congressional Budget Office. Ainsi, le marché pourrait faire face à un déficit d’environ 900 milliards de dollars en T-bills, rendant ces actifs rares si le Département du Trésor ne modifie pas sa stratégie d’émission.

Le secrétaire au Trésor américain, Scott Bessent, a récemment montré une ouverture à une modification de la structure de la dette publique. Lors d’une audition en février, il a déclaré que la loi GENIUS pourrait devenir « une composante essentielle du financement du gouvernement américain », tout en annonçant que la dernière émission trimestrielle de dette du Département du Trésor reflétait une demande croissante de T-bills dans le secteur privé.

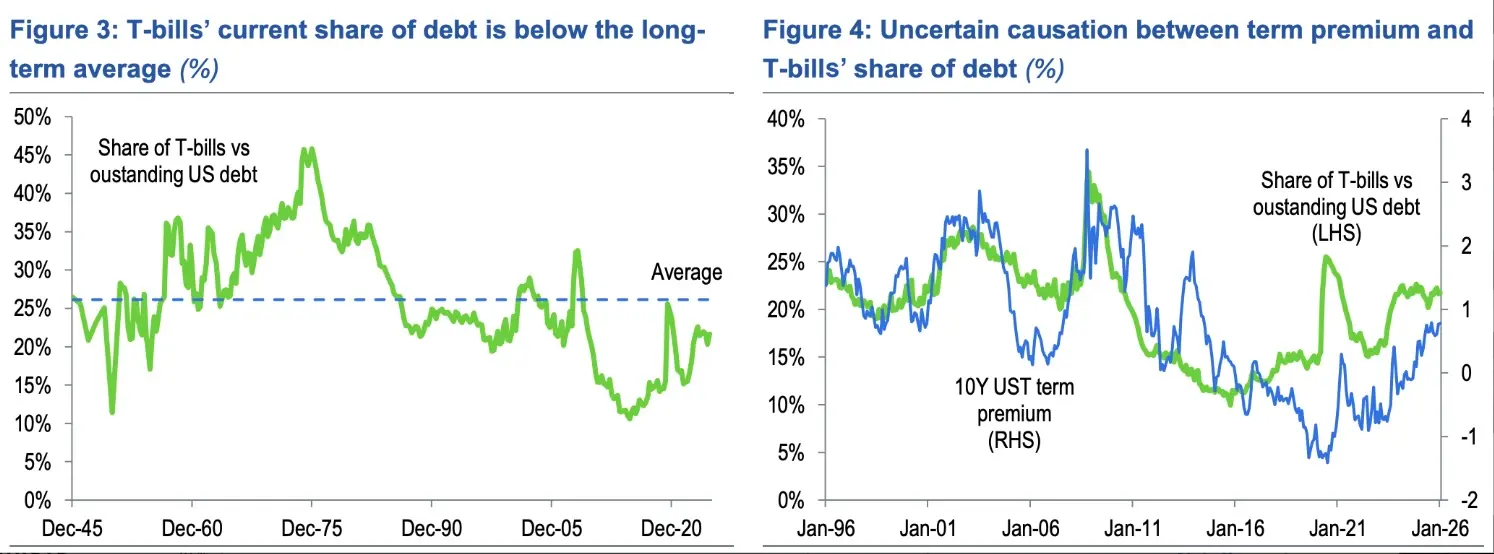

Actuellement, les T-bills représentent 21,7 % de la dette totale négociable, supérieur à la recommandation de 15–20 % du Comité consultatif sur la dette du Trésor, mais inférieur à la moyenne de 26,1 % après la Seconde Guerre mondiale. Selon les calculs de Standard Chartered, augmenter cette proportion de seulement 2,5 points de pourcentage en trois ans pourrait générer environ 900 milliards de dollars d’émissions supplémentaires, suffisant pour compenser le déficit prévu.

Une option consiste à réduire l’émission d’obligations à long terme et de T-bills. Les analystes pensent que transférer 900 milliards de dollars de l’offre à long terme vers les T-bills, dans le cadre des enchères actuelles, pourrait même permettre de suspendre l’émission d’obligations à 30 ans pendant trois ans. Les États-Unis avaient suspendu l’émission d’obligations à 30 ans entre 2002 et 2006, mais à cette époque, le budget était en surplus — ce qui est très différent du déficit actuel de 5 à 6 % du PIB.

Données sur les T-bills américains | Image : Standard Chartered## Impact sur le marché et risques potentiels

Données sur les T-bills américains | Image : Standard Chartered## Impact sur le marché et risques potentiels

Si le scénario de modification de la structure d’émission se réalise, la réaction à court terme sera probablement une « flattening » de la courbe des rendements, avec une baisse relative des rendements à long terme par rapport aux courts. Cependant, ce n’est pas le scénario de base prévu par la banque. Standard Chartered prévoit toujours une tendance de « bear steepening » dans l’année à venir, avec un rendement des obligations à 10 ans pouvant atteindre environ 4,6 % à la fin 2026.

La banque souligne que les investisseurs doivent surveiller le risque de pénurie de T-bills et les changements dans la dynamique d’émission. Une dépendance accrue au financement à court terme augmente le risque de renversement de la courbe et peut alimenter des inquiétudes sur la « dominance fiscale » si le marché doute de l’indépendance de la Réserve fédérale. Des enchères de T-bills plus importantes et plus fréquentes pourraient aussi entraîner une forte volatilité si la demande faiblit.

Les stablecoins ont de plus en plus d’impact macroéconomique. Tether — le plus grand émetteur de stablecoins avec environ 185 milliards de dollars en circulation — détient plus de 120 milliards de dollars en T-bills américains, plaçant la société parmi les plus grands détenteurs de dettes à court terme au monde. Début d’année, le CEO de USAT chez Tether, Bo Hines, a indiqué que l’entreprise pourrait continuer à augmenter ses avoirs et rejoindre le top 10 des acheteurs de T-bills.

Par ailleurs, Standard Chartered avait déjà averti que la croissance des stablecoins pourrait entraîner un retrait de jusqu’à 500 milliards de dollars de dépôts du système bancaire américain d’ici 2028, déplaçant des fonds du secteur bancaire traditionnel vers le marché de la dette publique.

Le cadre réglementaire à Washington s’accélère également. La loi GENIUS établit un cadre fédéral pour l’émission de stablecoins, tandis que la Securities and Exchange Commission (SEC) américaine a récemment publié des directives précisant la gestion des fonds pour les sociétés de courtage en stablecoins.

Alors que les décideurs politiques continuent de débattre de la structure du marché et de la réglementation des stablecoins à rendement, les consommateurs commencent à utiliser ces stablecoins comme « monnaie quotidienne » pour l’épargne, le shopping et les paiements réguliers, selon une étude mondiale menée par BVNK en partenariat avec Coinbase, YouGov et Artemis.