La réserve stratégique de Bitcoin des États-Unis pourrait perdre près de 30 % de ses avoirs après une seule décision juridique, même si le gouvernement ne vend aucune de ses BTC.

L’année dernière, le président Donald Trump a signé un décret exécutif créant la Réserve Stratégique de Bitcoin (Strategic Bitcoin Reserve – SBR). Ce décret exige que le Département du Trésor américain regroupe tous les BTC contrôlés par le gouvernement dans un compte de réserve, avec l’engagement de ne pas vendre ces actifs.

Cependant, le chiffre avancé concernant la taille de la réserve pourrait exagérer la quantité de BTC que le gouvernement peut réellement considérer comme un actif stratégique à long terme.

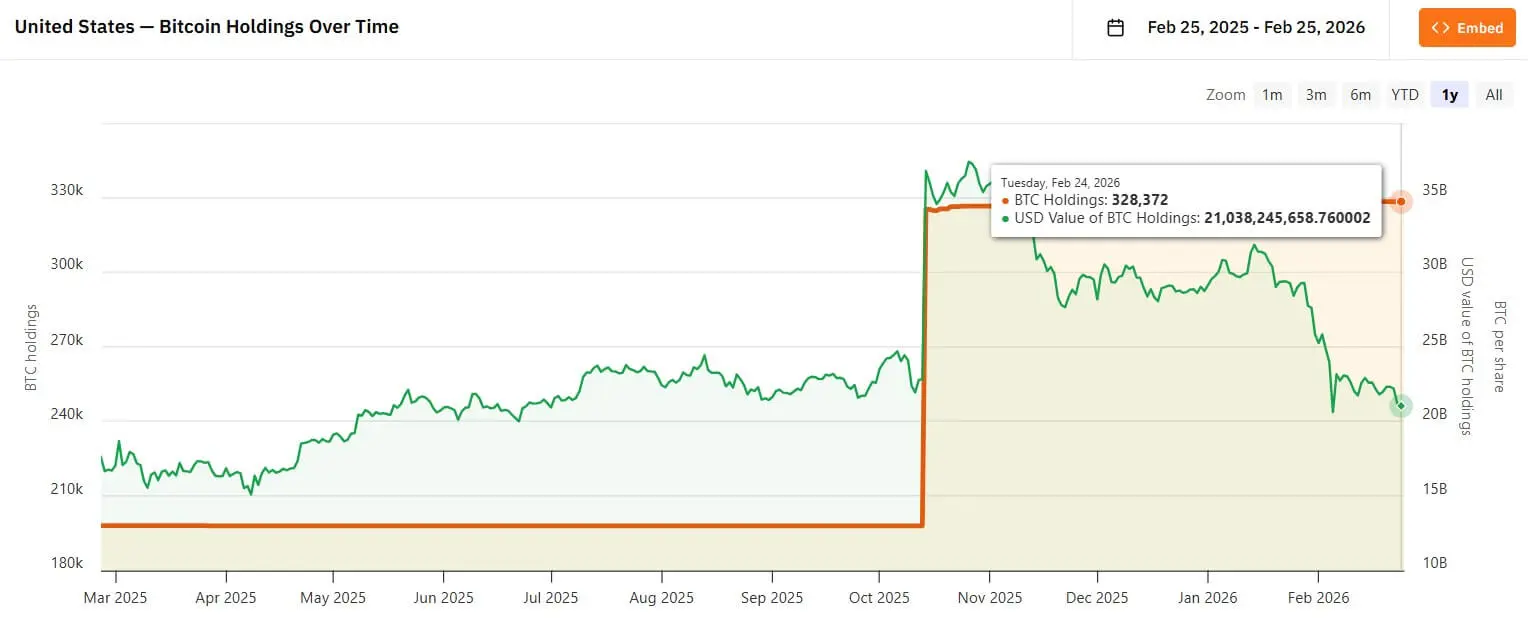

Selon les données de Bitcoin Treasuries, le gouvernement américain contrôle environ 328 372 BTC, ce qui en fait le plus grand détenteur de BTC au niveau national. À un prix d’environ 65 842 USD/BTC, cette somme équivaut à environ 21,6 milliards de dollars.

Mais le problème réside dans le fait qu’une partie importante de ces BTC est saisie, et ne constitue pas nécessairement un actif « propre » appartenant entièrement au gouvernement en tant qu’actif stratégique.

Le décret exécutif permet de traiter ces actifs selon une décision de justice compétente, tout en précisant des exceptions pour les actifs devant être restitués aux victimes dans le cadre d’affaires pénales vérifiées.

Ces exceptions sont particulièrement importantes car environ 94 643 BTC – près de 30 % des avoirs du gouvernement – sont liés au piratage de Bitfinex en 2016.

Si ces BTC sont restitués selon un mécanisme d’indemnisation, la taille de la réserve diminuerait automatiquement à environ 234 000 BTC.

Réserve Bitcoin des États-Unis (Source : Bitcoin Treasury)## La réserve est réelle, mais la propriété reste incertaine

Réserve Bitcoin des États-Unis (Source : Bitcoin Treasury)## La réserve est réelle, mais la propriété reste incertaine

La Réserve Stratégique de Bitcoin est souvent perçue comme un bilan d’actifs « propre » du pays. En réalité, il s’agit d’une structure mêlant aspects juridiques et comptables.

Une partie des BTC a été saisie et est clairement sous contrôle américain. Cependant, une autre partie est encore impliquée dans des affaires pénales, des demandes d’indemnisation ou des procédures pouvant durer plusieurs années.

Le cas des 94 643 BTC liés à Bitfinex en est l’exemple le plus évident. Ces BTC sont détenus sous contrôle du gouvernement et comptabilisés dans la réserve totale.

Mais si un tribunal décide qu’ils doivent être restitués aux victimes, ils ne seront en réalité jamais considérés comme un actif stratégique à long terme.

Cela montre que les deux camps peuvent tous deux manquer la véritable nature du problème.

Les optimistes pourraient surestimer la durabilité de la réserve en considérant que tous les BTC contrôlés par le gouvernement sont des actifs stratégiques permanents. À l’inverse, les pessimistes pourraient amplifier l’impact sur le marché en assimilant la restitution à une « vente » par le gouvernement.

Cette différence juridique a une grande influence sur le prix, la psychologie du marché et la façon dont les investisseurs perçoivent le rôle de la SBR.

Pourquoi les BTC de Bitfinex restent « bloqués »

Le piratage de Bitfinex en août 2016 a entraîné le vol de 119 754 BTC, l’un des plus importants vols de BTC de l’histoire de la cryptomonnaie.

En février 2022, les autorités américaines ont saisi environ 94 643 BTC liés à cet incident, une démarche notable tant par son ampleur que par son timing.

Le problème suivant concerne le mécanisme d’indemnisation.

En janvier 2025, les procureurs ont proposé au tribunal fédéral de permettre la restitution des actifs à Bitfinex sous forme de « restitution en nature » – c’est-à-dire en BTC directement, plutôt qu’en vente puis conversion en USD.

Cette différence est cruciale pour la structure du marché.

Si le gouvernement vend ou met aux enchères, cela entraînera un événement d’offre clair avec une ampleur et un calendrier précis. En revanche, une restitution en BTC transférera la décision suivante à la partie bénéficiaire – qui pourrait être Bitfinex, d’anciens clients ou les deux, selon la décision finale.

Selon la procédure de saisie américaine, un tiers peut déposer une demande dans le cadre d’une procédure auxiliaire. Dans le cas de Bitfinex, c’est là que réside le point central du litige.

Certains clients considèrent que les actifs volés leur appartiennent personnellement. Tandis que Bitfinex argue qu’elle est la dernière partie à subir une perte économique après avoir réparti les pertes et indemnisé ses utilisateurs via ses mécanismes internes.

Le résultat de cette affaire pourrait établir un précédent pour la gestion des indemnisations lors de futurs piratages de plateformes.

Jusqu’à ce qu’un tribunal rende une décision ou qu’un accord soit trouvé, ces BTC restent « bloqués » en pratique, même si sur la blockchain ils semblent stables.

LEO comme « outil d’évaluation » des décisions judiciaires

Pendant que la procédure juridique traîne, le marché tente d’évaluer le résultat via le token UNUS SED LEO (LEO) – le token de plateforme de Bitfinex et iFinex.

Bitfinex indique que si elle récupère des BTC, elle utilisera 80 % de leur valeur nette pour racheter et brûler des LEO dans les 18 mois, y compris via des échanges OTC comme l’échange direct BTC contre LEO.

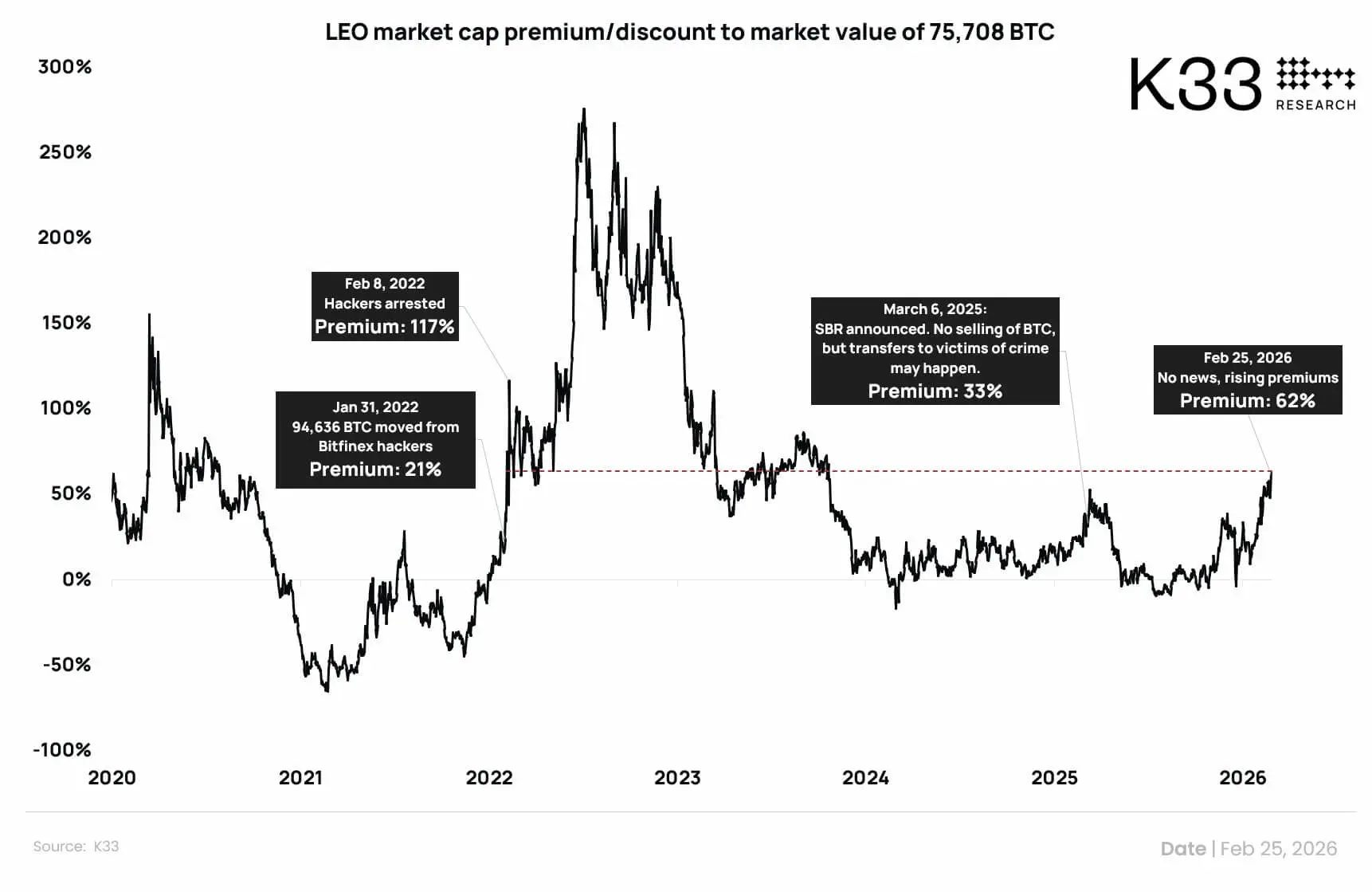

*Prime LEO (Source : Vetle Lunde)*Cela transforme une décision de tribunal fédéral en un mécanisme de rachat à grande échelle, permettant au marché de spéculer sur le calendrier avant la décision officielle.

*Prime LEO (Source : Vetle Lunde)*Cela transforme une décision de tribunal fédéral en un mécanisme de rachat à grande échelle, permettant au marché de spéculer sur le calendrier avant la décision officielle.

Selon le modèle de Vetle Lunde, chef du département de recherche chez K33 Research, LEO possède deux principaux moteurs de prix : le programme de rachat financé par les revenus de transaction et l’attente d’une brûlure de tokens liée aux BTC récupérés.

En supposant que 95 000 BTC soient restitués, 80 % équivaudraient à environ 75 000 BTC, d’une valeur proche de 5 milliards de dollars au prix actuel. Par ailleurs, le programme de rachat via les revenus de transaction ne représenterait qu’environ 125 millions de dollars.

Les données de CoinMarketCap indiquent que LEO a une capitalisation d’environ 8 milliards de dollars, mais un volume de transactions sur 24 heures d’environ 7,1 millions de dollars – une faible liquidité, susceptible d’amplifier la volatilité.

Actuellement, LEO se négocie avec une prime d’environ 60 % par rapport à sa valeur estimée, le plus haut depuis la forte hausse après la saisie en 2022. La faible liquidité et la concentration de la propriété peuvent permettre à un petit groupe d’investisseurs d’influencer fortement le prix.

Ainsi, le marché pourrait anticiper le transfert d’actifs ou simplement suivre la dynamique, dans un contexte où la valeur intrinsèque est dépréciée.

Un titre plus sensationnel que la réalité de l’offre BTC

Le contexte macroéconomique début 2026 montre que Bitcoin évolue dans un environnement de risque réduit. Les fonds ETF Bitcoin spot ont connu une sortie nette de plus de 4,5 milliards de dollars, avec cinq semaines consécutives de retraits.

Dans un environnement aussi sensible à l’offre, un titre du type « Les États-Unis transfèrent 95 000 BTC » serait forcément choquant.

Cependant, si ces actifs sortent du contrôle de la garde gouvernementale, il s’agirait d’une indemnisation, pas d’une vente. Et si Bitfinex réalise ses plans de rachat et de brûlage, le flux de BTC sera réparti progressivement plutôt que déversé en masse.

Selon une estimation préliminaire, 75 000 BTC sur 18 mois représentent environ 139 BTC par jour – un chiffre peu significatif face à la pression de distribution des détenteurs à long terme et aux retraits ETF des cinq derniers mois.

Ainsi, l’impact majeur pourrait venir davantage de la façon dont la communication est interprétée que du flux réel d’offre.

La SBR n’est pas seulement un stock d’actifs numériques, c’est aussi un signal politique et de marché. La manière dont on encadre « la perte de 30 % des réserves de Bitcoin par les États-Unis » peut provoquer une forte volatilité, car cela suscite des émotions et s’adapte à des titres accrocheurs.

Mais, sur le plan juridique, si une partie des BTC de Bitfinex quitte le contrôle du gouvernement, cela ne signifie pas que les États-Unis abandonnent leur politique de réserve. Au contraire, ils appliquent strictement le principe de l’État de droit – ce qui est inscrit dès la création du cadre de la Réserve Stratégique de Bitcoin.