NVIDIA a publié des résultats du quatrième trimestre supérieurs aux attentes, avec un chiffre d'affaires de 68,1 milliards de dollars et un bénéfice par action de 1,62 dollar. La prévision pour le premier trimestre s'élève à 78 milliards de dollars. JPMorgan a immédiatement relevé l'objectif de prix de NVIDIA de 250 à 265 dollars. Cependant, le 26 février, le cours de l'action NVIDIA a chuté de près de 7 %, passant sous 185 dollars, les flux de capitaux et les indicateurs techniques révélant une attitude de réserve du marché face à ces résultats.

Fissures cachées dans les chiffres financiers : ralentissement de la dynamique de croissance

Les chiffres annuels de NVIDIA semblent impressionnants, mais la trajectoire trimestrielle envoie des signaux différents :

Croissance du T3 : 22 %

Croissance du T4 : 19,5 % (chiffres ajustés après publication des résultats)

Prévision pour le T1 FY2027 implicite : environ 14,5 %

Pour une entreprise valorisée principalement sur sa dynamique de croissance, un ralentissement de la croissance trimestrielle sur trois trimestres consécutifs constitue un défi direct pour la valorisation anticipée par les investisseurs.

Un autre risque clé concerne la concentration des clients. Gene Munster de Deepwater Asset Management estime qu'environ 70 % du chiffre d'affaires de NVIDIA provient de seulement 8 entreprises ; la directrice financière Colette Kress confirme que les cinq principaux fournisseurs de centres de données de grande envergure représentent un peu plus de 50 % des revenus de centres de données. Si quelques clients majeurs réduisent leurs dépenses en capital pour l'IA de 10 à 15 %, cela pourrait entraîner une perte de plusieurs milliards de dollars de revenus en un seul trimestre.

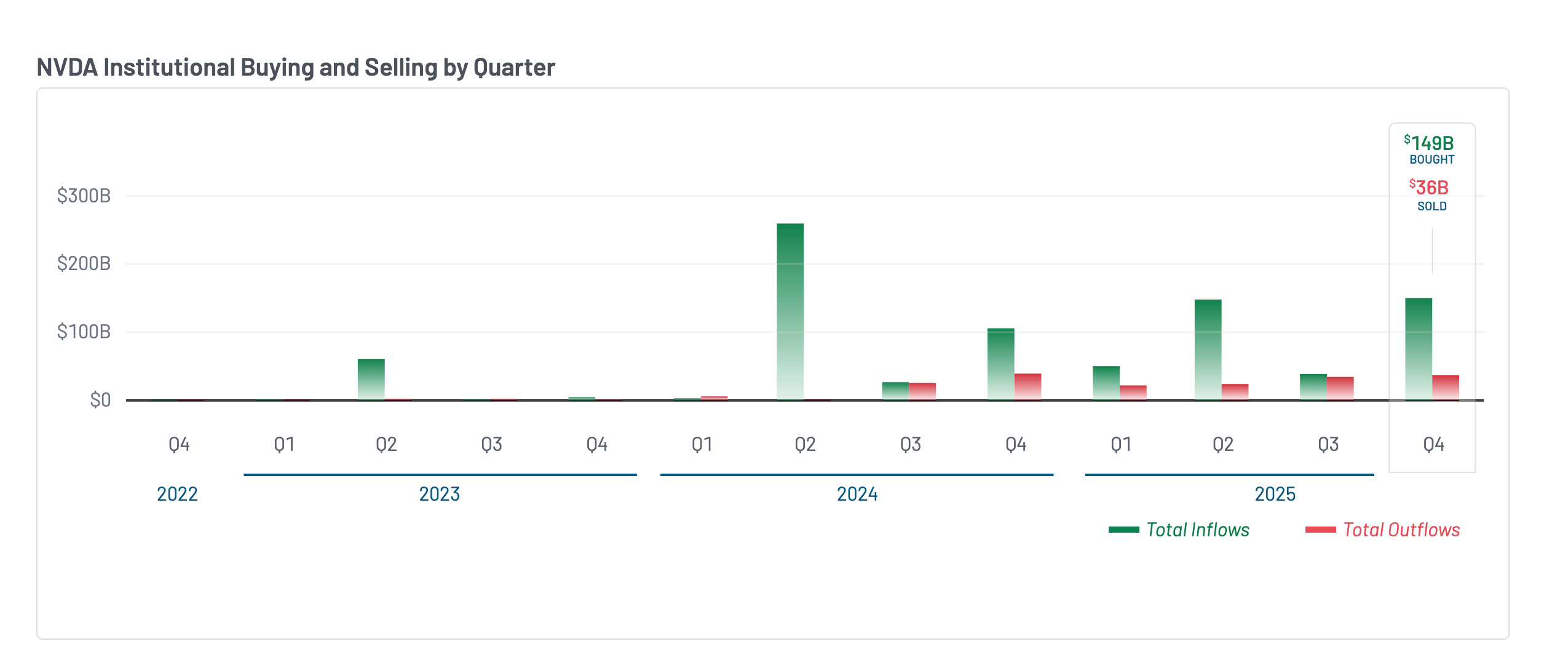

Signaux contradictoires des fonds institutionnels : achats massifs mais pas de hausse du cours

(Source : Market Beat)

(Source : Market Beat)

Les déclarations 13F montrent qu'au quatrième trimestre 2025, les institutions ont fortement acheté NVIDIA : environ 149 milliards de dollars d'achats contre 36 milliards de dollars de ventes, avec un flux net d'environ 113 milliards de dollars, bien supérieur au seul flux net de 4 milliards de dollars du troisième trimestre. Pourtant, malgré cette entrée massive de capitaux institutionnels, le cours de NVIDIA est resté quasiment stable tout au long du trimestre, sans tendance haussière claire.

Ce phénomène s'explique probablement par des ventes anticipées de la part d'insiders et de premiers investisseurs. Mark Stevens, directeur de NVIDIA, a vendu pour environ 40 millions de dollars d'actions en décembre ; la banque américaine a légèrement augmenté ses positions en actions, mais a également totalement clôturé ses options d'achat et de vente, éliminant ainsi ses paris directionnels.

Il est important de noter que le département de gestion d'actifs de JPMorgan est lui-même un actionnaire institutionnel clé de NVIDIA. Bien que cela soit une pratique courante à Wall Street, les investisseurs particuliers doivent prendre en compte cette relation lorsqu'ils interprètent la hausse de l'objectif de prix et le sentiment haussier qui en découle.

Analyse technique : divergence baissière cachée et échec de la rupture à 195 dollars

(Source : Trading View)

(Source : Trading View)

Sur le graphique journalier, NVIDIA a formé entre le 10 novembre 2025 et le 25 février 2026 une « divergence baissière cachée » : le prix a atteint des sommets plus bas, tandis que l'indice de force relative (RSI) affiche des sommets plus élevés, indiquant un affaiblissement progressif de la dynamique haussière.

Le 25 février, NVIDIA a tenté de franchir la ligne de cou du modèle tête-épaules inversé à 195 dollars, mais cette tentative a échoué en 24 heures, le cours chutant brutalement à 185 dollars, accompagnée d'une chute significative de l'indicateur Chaikin Money Flow (CMF). Les capitaux spéculatifs ont rapidement quitté la position lors de cet échec, et la moyenne mobile pondérée par le volume (VWAP) a également été brisée.

Les niveaux techniques clés actuels sont : support à 183 dollars (Fibonacci 0,5) et 180 dollars (Fibonacci 0,382). La perte de ces niveaux pourrait tester le creux à 170 dollars (épaule droite) et la tête à 169 dollars du modèle. Pour ouvrir la voie à une remontée vers 226 dollars, 235 dollars et l'objectif de 265 dollars fixé par JPMorgan, il faut une récupération efficace de la ligne de cou à 195 dollars.

Questions fréquentes

Pourquoi le cours de NVIDIA chute-t-il de 7 % alors que ses résultats sont si bons ?

La valorisation boursière reflète les attentes futures, pas les performances passées. NVIDIA a connu un ralentissement de la croissance trimestrielle sur plusieurs trimestres (de 22 % à une prévision de 14,5 %), et une forte concentration de clients crée une vulnérabilité potentielle, ce qui suscite des doutes sur la durabilité de sa valorisation. La baisse après la publication des résultats est souvent interprétée comme un « profit taking » — c’est-à-dire que le marché a déjà intégré ces bonnes nouvelles, et la publication réelle a déclenché des prises de bénéfices.

Le objectif de 265 dollars de JPMorgan présente-t-il un conflit d’intérêt ?

Le département de gestion d’actifs de JPMorgan est lui-même un actionnaire institutionnel important de NVIDIA. Bien que la hausse de l’objectif de prix ne viole pas les règles en matière de recherche, les investisseurs particuliers doivent comprendre l’existence de « firewall » entre les analystes et la gestion d’actifs, ainsi que les intérêts potentiels des institutions détenant ces actions.

Le stock de NVIDIA est-il comparable à la situation de Cisco en 2000 ?

Michael Burry, investisseur, indique que les engagements de livraison de NVIDIA sont désormais proches de ceux de Cisco avant l’éclatement de la bulle Internet. La directrice financière Kress a également reconnu que les stocks sont « verrouillés plus longtemps que jamais ». Cependant, il existe une différence fondamentale : la demande pour l’infrastructure IA est alimentée par des charges de travail de calcul intensif en croissance, alors que la bulle des équipements réseau des années 2000 était due à une surévaluation systémique de la demande. La répétition d’un effondrement à la Cisco dépendra de la réduction réelle des dépenses en capital en IA par les principaux clients ultra-large.