Deuxième tentative d’introduction en bourse à Hong Kong après un dépôt précédent arrivé à expiration

Wuhan Aimeison Life Sciences Co., Ltd., une entreprise chinoise de dépistage précoce du cancer, a de nouveau soumis son prospectus à la Bourse de Hong Kong pour une cotation au segment principal, avec China Bohai Bank International et Shanghai Pudong Development Bank International comme coordinateurs principaux. Ce dépôt fait suite à l’expiration de la première soumission de la société, intervenue le 28 septembre 2025. En cas de succès, Aimeison deviendrait la première société cotée publiquement à Hong Kong à se concentrer sur le dépistage précoce du cancer basé sur la méthylation.

Aimeison a été fondée en janvier 2015 par le Dr Zhang Lianglu et se spécialise dans la détection précoce de cancers à forte incidence et à forte mortalité grâce à une technologie basée sur la méthylation. La société a développé deux produits phares commercialisés : Aixingan pour la détection du cancer du foie et Aiguangle pour la détection du cancer urothélial, ainsi que quatre produits candidats en développement. Aixingan est le premier réactif mondial de détection du cancer du foie utilisant une technologie de méthylation avec (PCR quantitative en temps réel (qPCR)). Aiguangle ne nécessite qu’1 millilitre d’échantillon d’urine pour la détection non invasive du cancer urothélial. À la fin de 2025, l’équipe R&D de l’entreprise compte 40 personnes, dont 65% sont titulaires d’au moins un diplôme de licence, et la société détient 81 brevets chinois enregistrés, dont 59 brevets d’invention.

Une décennie de pertes malgré une croissance du chiffre d’affaires

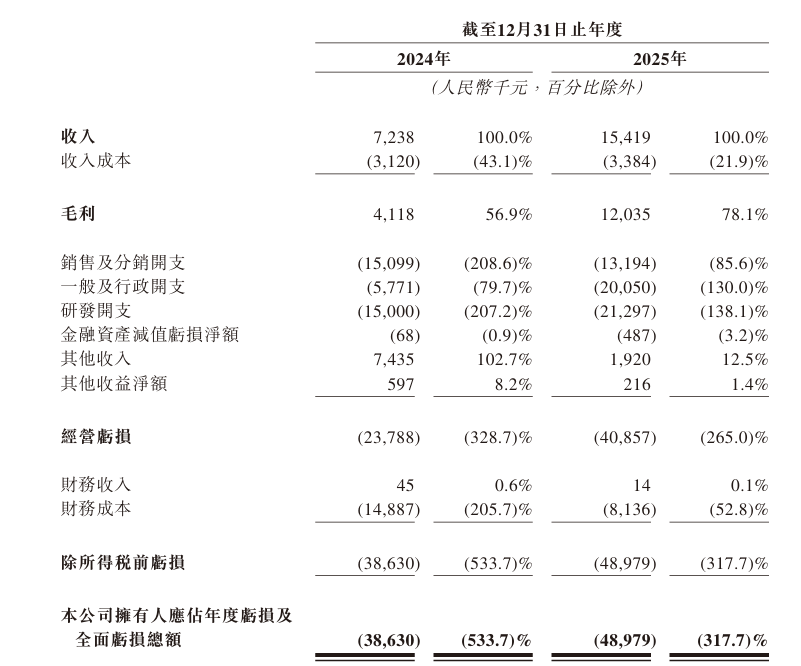

Malgré les efforts de développement de produits, Aimeison reste déficitaire. Sur les périodes de reporting 2024 et 2025, la société a généré un chiffre d’affaires d’environ 7,238 millions de yuans et 15,419 millions de yuans, respectivement, soit une croissance de 113% d’une année sur l’autre. Toutefois, les pertes nettes se sont élevées à 38,63 millions de yuans et 48,98 millions de yuans, respectivement, avec des pertes cumulées de 87,61 millions de yuans sur deux ans. Le bénéfice brut s’est établi à 4,118 millions de yuans et 12,035 millions de yuans, respectivement.

La société attribue la poursuite des pertes à sa phase de développement en amont, indiquant dans le prospectus que les activités se sont concentrées sur la planification commerciale, la levée de fonds, les essais précliniques et les essais cliniques depuis son enregistrement. Bien que la société s’attende à une amélioration de sa performance financière lorsqu’elle commercialisera davantage de pipelines de produits, elle a explicitement indiqué qu’elle anticipe des pertes en 2026 malgré des dépenses plus élevées et une rémunération fondée sur des actions. Bien que la valeur nette des actifs soit devenue positive à 26,945 millions de yuans d’ici fin 2025, les flux de trésorerie de la société restent très dépendants d’un financement externe, ce qui indique une faible résistance au risque.

Les dépenses de R&D dépassent largement le chiffre d’affaires

En tant que société de biotech technologique, Aimeison investit des ressources importantes en recherche et développement. Les dépenses de R&D en pourcentage du chiffre d’affaires ont atteint 207,2% en 2024 et 138,1% en 2025. La rentabilité future de la société dépend fortement du développement réussi, de l’approbation réglementaire et de la commercialisation des produits candidats.

Dans ses divulgations de risques du prospectus, Aimeison souligne que la plupart des produits candidats demeurent aux stades de conception ou de développement clinique, et que la société a investi la majorité de son temps et de ses ressources financières dans le développement et la commercialisation de ces produits. La société avertit explicitement qu’elle pourrait ne pas être en mesure de mener les essais cliniques en temps voulu à des coûts acceptables ou qu’elle pourrait ne pas être en mesure de les réaliser du tout. De plus, une recherche préclinique réussie et des essais cliniques précoces ne garantissent pas que les essais cliniques ultérieurs produiront des résultats similaires ou qu’ils obtiendront finalement l’approbation réglementaire.

Forte concentration client et dépendance à des parties liées

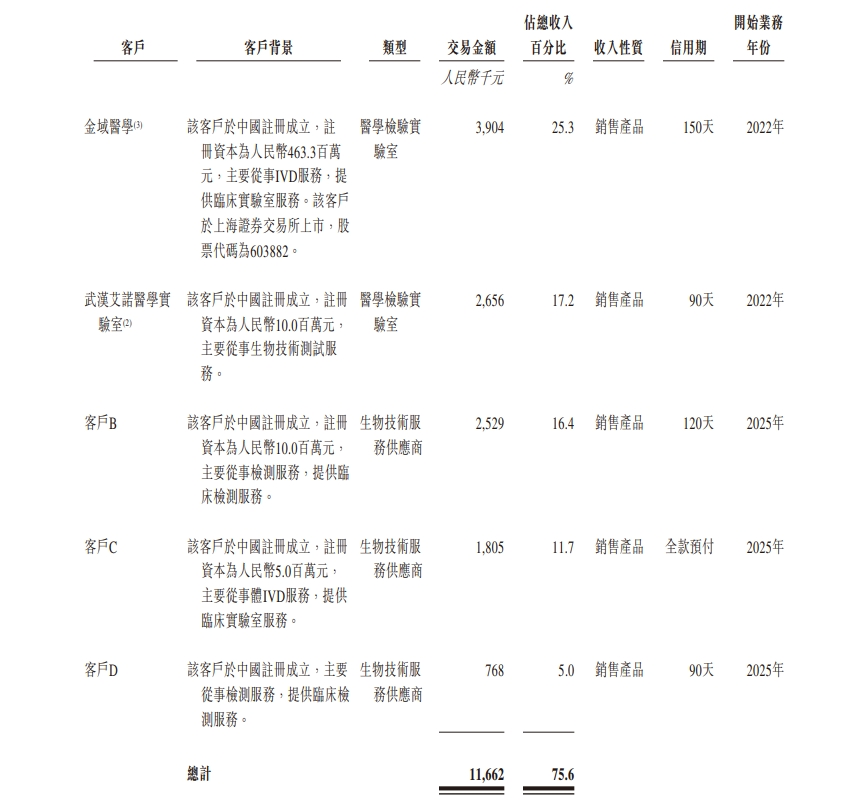

La concentration client représente un défi majeur. En 2024 et 2025, les cinq principaux clients de la société ont généré, ensemble, un chiffre d’affaires de 5,3 millions de yuans et 11,7 millions de yuans, respectivement, soit 73,2% et 75,6% du chiffre d’affaires total. Le plus grand client de chaque année a contribué à 3,8 millions de yuans et 3,9 millions de yuans, représentant respectivement 52,1% et 25,3% du chiffre d’affaires.

Fait notable, le laboratoire médical Wuhan Aino Medical Laboratory détenu à 100% par le fondateur Zhang Lianglu était le plus grand client de la société en 2024, contribuant à 52,1% du chiffre d’affaires. Cela signifie qu’environ la moitié du chiffre d’affaires 2024 provenait du laboratoire du principal actionnaire. Le leader des tests médicaux tiers Jinyu Medical s’est classé deuxième avec 674 000 yuans de ventes (9,3% du chiffre d’affaires). Le principal actionnaire de Jinyu Medical, Liang Yaoming, est le contrôleur effectif de l’actionnaire d’Aimeison Suzhou Jinghe. En outre, l’actionnaire Guangdong Kepai Biotechnology s’est classé troisième avec 375 000 yuans de ventes (5,2% du chiffre d’affaires).

Ces deux parties liées ont, ensemble, contribué à un chiffre d’affaires représentant 57,3% du total, démontrant une dépendance significative aux transactions avec des parties liées.

En 2025, la structure des cinq principaux clients a changé. Wuhan Aino Medical Laboratory est passé à la deuxième place, avec une part du chiffre d’affaires tombant à 17,2%, remplacé par une institution tierce non liée à la première position. L’actionnaire Guangdong Kepai Biotechnology est resté dans le top cinq, aux côtés d’institutions tierces de tests médicaux et d’examens physiques. Malgré des améliorations structurelles, le chiffre d’affaires cumulé des cinq principaux clients dépassait encore 75%, indiquant que le problème de forte concentration client demeure non résolu.

Aimeison souligne dans son prospectus qu’elle continuera probablement à dépendre d’un nombre limité de clients pour la majorité du chiffre d’affaires dans un avenir prévisible, les proportions de chiffre d’affaires provenant d’un seul client pouvant augmenter dans certaines circonstances. La perte d’un ou plusieurs grands clients ou la réduction des volumes d’achat par un grand client diminuerait significativement le chiffre d’affaires.

Opportunité de marché malgré des défis réglementaires

Selon les données de Frost & Sullivan citées dans le prospectus, en 2024, le cancer du foie se classait quatrième parmi tous les cancers en Chine en termes d’incidence, tandis que la mortalité liée au cancer se classait deuxième. Le cancer urothélial se caractérise par des taux de récidive élevés. Un dépistage précoce de ces cancers peut améliorer significativement les taux de survie des patients tout en réduisant les coûts médicaux associés au traitement à un stade avancé. Le marché chinois de la détection moléculaire des tumeurs reste encore à un stade initial, mais il se développe rapidement, passant de 4,3 milliards de yuans en 2019 à 8,7 milliards de yuans en 2024, soit un taux de croissance annuel composé de 15,2%. Le marché devrait atteindre 38,8 milliards de yuans d’ici 2033, avec un taux de croissance annuel composé de 18,1% de 2024 à 2033.

Cependant, Aimeison fait face à plusieurs défis : une décennie de non-profitabilité avec des pertes attendues en 2026, des dépenses de R&D dépassant substantiellement le chiffre d’affaires, et des risques importants d’essais cliniques et d’obtention d’approbation réglementaire.