Contenu éditorial de confiance, examiné par des experts de l'industrie et des éditeurs expérimentés. Divulgation publicitaire

Fidelity Digital Assets a utilisé un nouveau rapport de recherche pour renforcer l'argumentation institutionnelle en faveur du bitcoin : pas que chaque allocataire doit en posséder, mais qu'une position nulle doit désormais être activement défendue. Dans une étude publiée le 25 mars, Chris Kuiper soutient que le rôle du bitcoin dans les portefeuilles ne peut plus être considéré comme une question marginale, surtout alors que les hypothèses derrière le classique mélange 60/40 sont mises sous pression.

Contenu éditorial de confiance, examiné par des experts de l'industrie et des éditeurs expérimentés. Divulgation publicitaire

Fidelity Digital Assets a utilisé un nouveau rapport de recherche pour renforcer l'argumentation institutionnelle en faveur du bitcoin : pas que chaque allocataire doit en posséder, mais qu'une position nulle doit désormais être activement défendue. Dans une étude publiée le 25 mars, Chris Kuiper soutient que le rôle du bitcoin dans les portefeuilles ne peut plus être considéré comme une question marginale, surtout alors que les hypothèses derrière le classique mélange 60/40 sont mises sous pression.

Le rapport commence par une formulation exceptionnellement directe. « La question centrale n’est plus » de savoir si le bitcoin mérite d’être considéré, indique Fidelity. Au lieu de cela, il demande : « Quelle est votre allocation actuelle en bitcoin, et pourquoi ? » Pour l’équipe de recherche de la société, une exposition nulle peut encore être valable, mais elle nécessite désormais une « justification bien informée ».

Une faible exposition au bitcoin, un impact important sur le portefeuille

Cet argument repose d’abord sur les chiffres historiques du bitcoin. Fidelity affirme que le bitcoin a été l’actif ayant la meilleure performance sur 11 des 15 dernières années et, sur plusieurs horizons temporels, a affiché les rendements les plus élevés ainsi que les meilleurs rendements ajustés au risque parmi les actifs étudiés. Le rapport reconnaît l’objection familière, la volatilité du bitcoin restant la plus élevée du groupe, mais soutient que les ratios de Sharpe et de Sortino restent favorables, tandis que les obligations semblent particulièrement faibles tant en termes nominaux qu’en termes ajustés à l’inflation.

Ensuite, le document tente de déplacer la discussion de la philosophie vers la construction de portefeuille. Fidelity s’appuie sur le plafond fixe du bitcoin, sa faible corrélation à long terme avec les principales classes d’actifs, et sa sensibilité à l’expansion monétaire.

Lecture connexe : Le signal Bitcoin le plus haussier dont personne ne parle vient d’arriver. L’un des arguments macroéconomiques les plus solides du rapport est que les variations de M2 globales expliquent 87 % des changements de prix du BTC au cours des 15 dernières années, selon le coefficient de détermination (r-carré), bien que Fidelity note explicitement que la corrélation ne prouve pas en soi une relation de cause à effet. Il soutient également que le bitcoin et l’or sont suffisamment similaires pour partager une narrative de couverture contre l’inflation, mais suffisamment distincts pour rester complémentaires plutôt qu’échangeables dans des portefeuilles diversifiés.

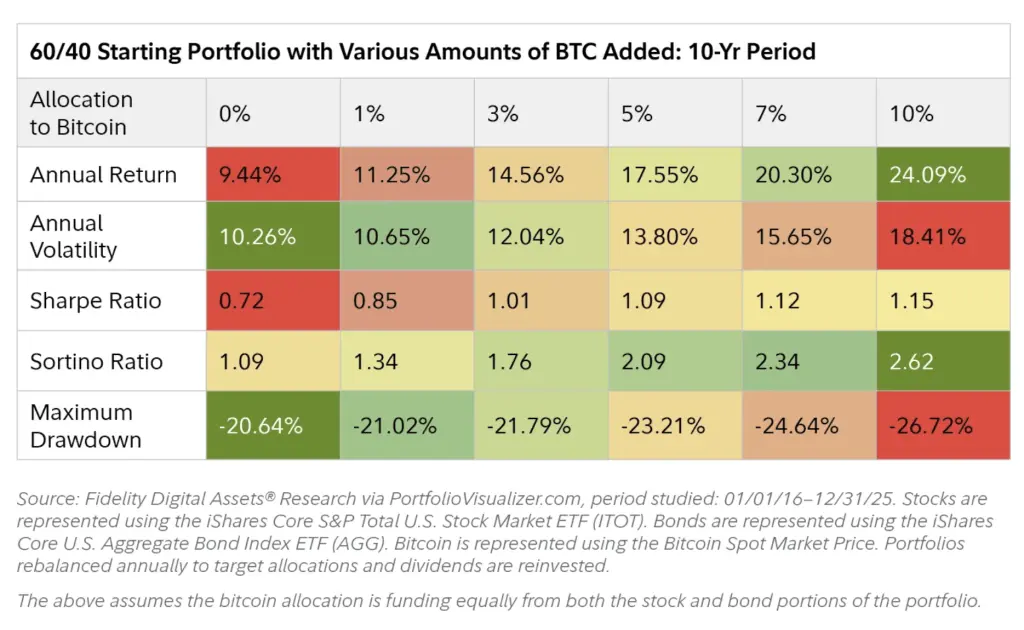

La section la plus importante pour les allocataires concerne la gestion de portefeuille. En utilisant un portefeuille traditionnel 60/40 composé d’actions américaines et d’obligations américaines agrégées comme cas de base, Fidelity indique qu’ajouter du BTC aurait historiquement augmenté à la fois les rendements annuels et totaux. La volatilité a augmenté, comme prévu, mais le rapport indique que cette hausse a été compensée par de meilleurs rendements ajustés au risque, avec la plus grande amélioration des ratios de Sharpe et de Sortino lorsque les allocations passaient de 1 % à 3 %.

Portefeuille 60/40 avec différentes quantités de Bitcoin | Source : Fidelity Peut-être plus notable pour les gestionnaires conservateurs, Fidelity indique que les pertes maximales n’ont pas augmenté aussi fortement que beaucoup le supposeraient, en partie grâce à la faible corrélation et en partie parce que le rééquilibrage annuel empêchait la part bitcoin de dominer le portefeuille.

Portefeuille 60/40 avec différentes quantités de Bitcoin | Source : Fidelity Peut-être plus notable pour les gestionnaires conservateurs, Fidelity indique que les pertes maximales n’ont pas augmenté aussi fortement que beaucoup le supposeraient, en partie grâce à la faible corrélation et en partie parce que le rééquilibrage annuel empêchait la part bitcoin de dominer le portefeuille.

La modélisation de Fidelity devient plus agressive plus loin dans le document. Dans un exercice d’optimisation moyenne-variance utilisant ce qu’il appelle des hypothèses conservatrices sur le bitcoin, avec un rendement annuel attendu de 25 % et une volatilité de 50 %, contre 14,5 % de rendement attendu des actions et 2 % pour les obligations, le portefeuille à maximum de Sharpe comprenait 9,4 % de bitcoin et aucune obligation.

Lecture connexe : Les ETF Bitcoin proches de la reprise des flux depuis le début de l’année malgré une chute de 40 % du prix. Un autre exercice basé sur le critère de Kelly a abouti à une position de 65 %, en utilisant les rendements annuels historiques, bien que Fidelity avertisse immédiatement que ce n’est pas une recommandation d’investissement et note que des hypothèses plus conservatrices ramènent ce chiffre à 10 %. L’idée est moins que les institutions devraient adopter ces poids que que le profil de rendement asymétrique du BTC peut justifier des allocations plus importantes que ce que l’intuition pourrait suggérer.

C’est là que le défi du rapport à la règle 60/40 devient explicite. Fidelity soutient que la force du dernier décennie dans les portefeuilles traditionnels a été aidée par quatre décennies de baisse des taux, une valorisation accrue des actions, et un soutien politique répété aux marchés du crédit.

Il remet en question la durabilité de ces vents favorables. Sur les obligations, le rapport évoque des épisodes de pertes importantes, une augmentation des corrélations actions-obligations, et le risque de rendements réels négatifs dans un monde d’expansion persistante de la dette ; sur les actions, il argue que des valorisations élevées peuvent laisser les marchés « cotés pour la perfection » même si l’IA et les modèles commerciaux légers en capital soutiennent les marges.

Le rapport ne prescrit pas un poids universel pour le BTC, mais son message est clair. Fidelity ne présente pas le bitcoin comme un remplacement de chaque actif traditionnel ou comme une couverture macroéconomique unidirectionnelle. Il soutient qu’en un monde où le revenu fixe pourrait ne plus offrir le même ballast et où les valorisations boursières reflètent déjà de fortes attentes, même une petite allocation en bitcoin peut produire ce qu’il appelle un « résultat matériel » à partir d’un poids de départ non matériel.

Au moment de la publication ; le BTC se négociait à 69 935 $.

BTC doit dépasser 74 500 $ selon le graphique hebdomadaire | Source : BTCUSDT sur TradingView.comImage en vedette créée avec DALL.E, graphique de TradingView.com

BTC doit dépasser 74 500 $ selon le graphique hebdomadaire | Source : BTCUSDT sur TradingView.comImage en vedette créée avec DALL.E, graphique de TradingView.com

![]() Processus éditorial pour bitcoinist est centré sur la livraison d’un contenu rigoureusement recherché, précis et impartial. Nous respectons des normes strictes de sourcing, et chaque page fait l’objet d’une revue attentive par notre équipe d’experts en technologie et d’éditeurs expérimentés. Ce processus garantit l’intégrité, la pertinence et la valeur de notre contenu pour nos lecteurs.

Processus éditorial pour bitcoinist est centré sur la livraison d’un contenu rigoureusement recherché, précis et impartial. Nous respectons des normes strictes de sourcing, et chaque page fait l’objet d’une revue attentive par notre équipe d’experts en technologie et d’éditeurs expérimentés. Ce processus garantit l’intégrité, la pertinence et la valeur de notre contenu pour nos lecteurs.