Les fonds communs de retraite de l’État de New York, le fonds de retraite des enseignants du Texas, le régime de retraite de l’Ohio, le système de retraite des employés publics de Californie (CalPERS) et le plan de retraite de Louisiane ont tous révélé dans des rapports officiels récents qu’ils obtiennent indirectement une exposition au Bitcoin en détenant des actions de Strategy (anciennement MicroStrategy). Les régulateurs américains ont autorisé l’allocation directe de Bitcoin dans les comptes 401(k) et IRA, ce qui permet désormais au Bitcoin d’entrer officiellement dans les options d’épargne-retraite.

Confirmation des positions détenues par les cinq principaux fonds publics américains

D’après les rapports officiels récemment divulgués par chaque fonds, les entités suivantes ont indirectement acquis une exposition au Bitcoin via des actions de Strategy :

Fonds commun de retraite de l’État de New York : renforcement récent de la position en actions Strategy

Fonds de retraite des enseignants du Texas : renforcement récent de la position en actions Strategy

Plan de retraite de l’Ohio : position Strategy divulguée

Système de retraite des employés publics de Californie (CalPERS) : position Strategy divulguée

Plan de retraite de Louisiane : position Strategy divulguée

Ces institutions allouent généralement leurs capitaux sur des horizons d’investissement de 20 à 30 ans et doivent passer par un processus d’approbation strict. La décision institutionnelle elle-même constitue une forme de choix d’allocation validé par les procédures du système.

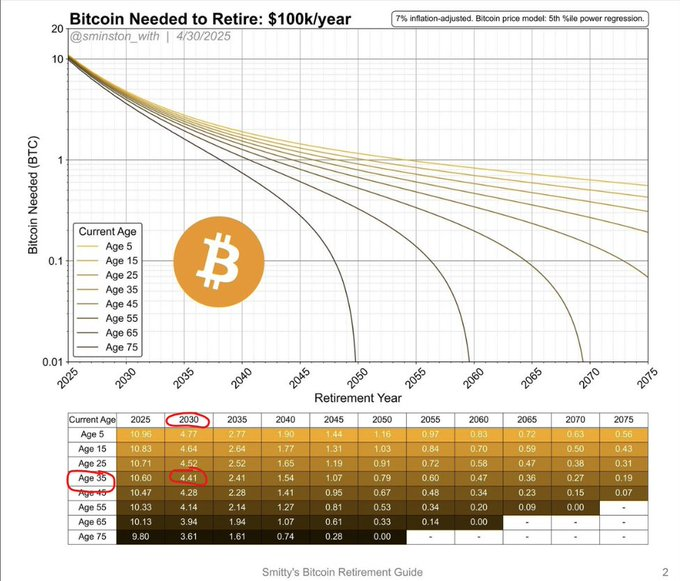

Modèle de calcul de la retraite : règle des 4 %, essai à 4,41 BTC et outils disponibles

(Source : DBATTAGLIAYtube)

(Source : DBATTAGLIAYtube)

L’étude de l’académie Sanzhen sur la règle des 4 % : dans un portefeuille d’investissement traditionnel, pour générer chaque année 100 000 dollars de revenus de retraite, il faut accumuler un capital de 2,5 millions de dollars. Le calcul de la retraite en Bitcoin utilise la même base, en appliquant des hypothèses différentes d’évaluation des actifs.

Le modèle de taux de retrait flexible de 6 à 8 % discuté lors de la conférence Bitcoin 2026 : sur la base des performances historiques d’appréciation du Bitcoin, certains modèles utilisent un taux de retrait flexible de 6 % à 8 %. Selon ce calcul, en supposant que le Bitcoin atteigne un niveau de prix donné en 2030, un investisseur de 35 ans a besoin d’au moins 4,41 BTC pour générer chaque année 100 000 dollars de revenus (ajusté en fonction de l’inflation).

Outil de simulation en accès public : les calculateurs de retraite en Bitcoin d’Unchained et de Bitcoin Well permettent tous aux utilisateurs de personnaliser les versements mensuels, le taux d’inflation et les hypothèses de croissance des actifs, afin de simuler des scénarios de retraite personnalisés.

Facteurs de risque confirmés et recommandations d’experts quant aux plafonds d’allocation

Le Bitcoin a déjà enregistré, lors de cycles de marché précédents, des baisses de plus de 70 %. Cette ampleur de volatilité entre en conflit structurel avec l’exigence de stabilité des dépenses fixes mensuelles des plans de retraite traditionnels. L’ancien analyste de Standard Chartered Jeffrey Kendrick a lancé un avertissement sur la volatilité des marchés au premier trimestre 2026.

Les recommandations confirmées pour les investisseurs proches de la retraite, formulées par Motley Fool et plusieurs planificateurs financiers, sont les suivantes :

Plafond d’allocation : 1 % à 5 % (ajusté selon les conditions personnelles) Les personnes proches de la retraite devraient limiter la part de Bitcoin à 1 % à 5 % du portefeuille total ; celles qui sont à plus de 10 ans de la retraite peuvent envisager un pourcentage plus élevé dans la limite de leur capacité.

Stratégies d’atténuation du risque déjà confirmées : HODL sur le long terme (sans vendre), prêts adossés à des bitcoins (obtenir de la liquidité sans liquider la position tout en évitant certains événements fiscaux), mécanisme de retraits flexibles qui ajuste les montants de retraits selon la performance annuelle des actifs.

Questions fréquentes

Quels fonds de retraite américains ont divulgué publiquement des positions liées au Bitcoin ?

D’après des rapports officiels récents, les fonds divulgués incluent : le fonds commun de retraite de l’État de New York, le fonds de retraite des enseignants du Texas, le plan de retraite de l’Ohio, le système de retraite des employés publics de Californie (CalPERS) et le plan de retraite de Louisiane. Ces fonds obtiennent tous une exposition au Bitcoin indirectement via la détention d’actions de Strategy, et aucun ne détient directement du Bitcoin au comptant.

Quelles sont les hypothèses utilisées pour l’essai de retraite à 4,41 BTC ?

Ce calcul s’appuie sur le modèle de taux de retrait flexible de 6 à 8 % discuté lors de la conférence Bitcoin 2026, en prenant comme référence une valorisation spécifique du Bitcoin en 2030. L’objectif est de générer 100 000 dollars de revenus chaque année (ajustés en fonction de l’inflation). Le nombre exact varie selon le taux de retrait et les hypothèses de valorisation du Bitcoin utilisées ; les calculateurs d’Unchained et de Bitcoin Well permettent aux utilisateurs d’entrer leurs propres hypothèses pour effectuer des simulations.

Pourquoi les experts recommandent-ils de limiter la proportion de Bitcoin à 5 % maximum pour les personnes proches de la retraite ?

Le Bitcoin a connu, au début des cycles précédents, des baisses de plus de 70 %, tandis que les plans de retraite ont besoin d’une base de dépenses mensuelles stable. Des institutions comme Motley Fool recommandent une limite de 1 % à 5 % afin de saisir l’opportunité liée à l’appréciation potentielle du Bitcoin tout en contrôlant l’impact du risque baissier sur l’ensemble des actifs de retraite. Plus la retraite est proche, plus le temps tampon pour absorber les fluctuations des cycles de marché est court.