#SKHynix

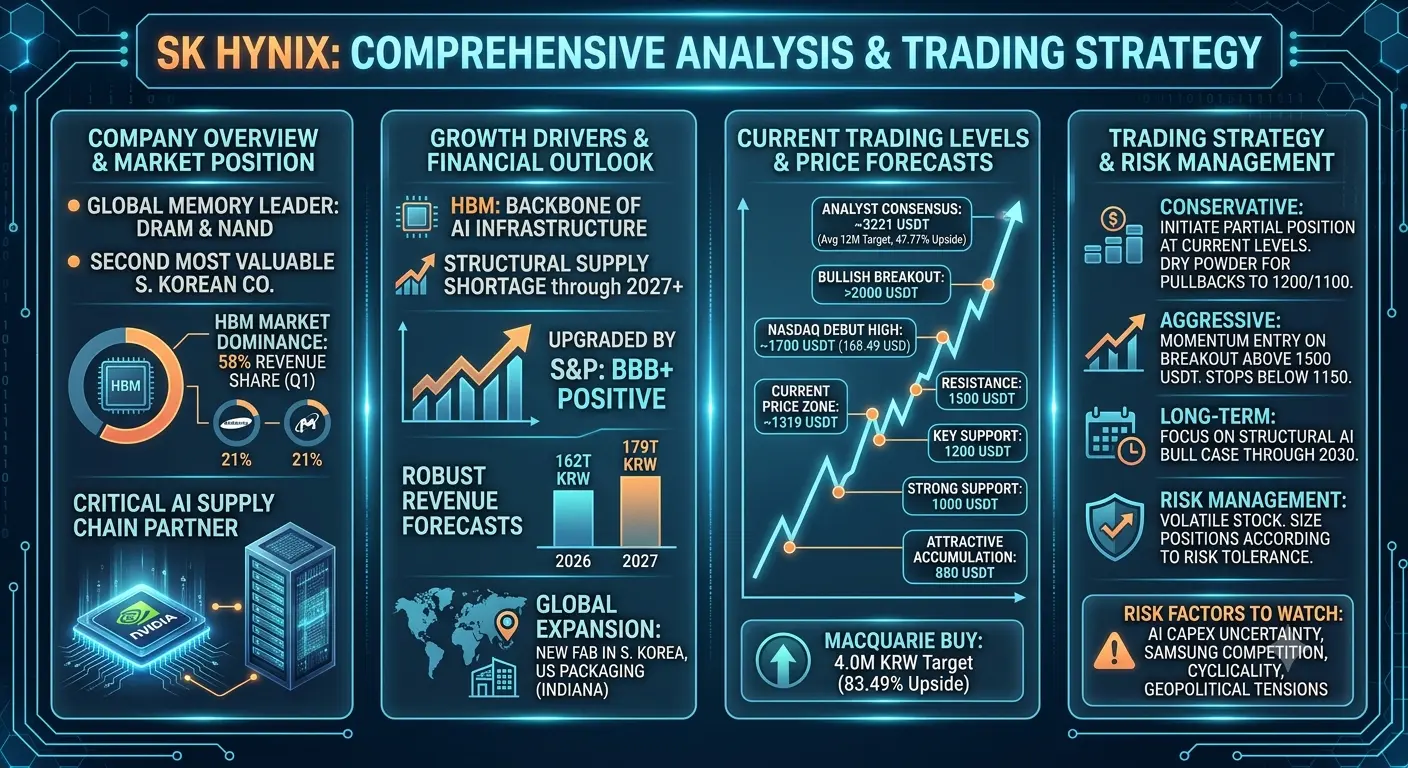

SK Hynix s’impose comme la deuxième entreprise la plus précieuse de Corée du Sud, derrière Samsung Electronics, et fait partie des trois principaux fabricants mondiaux de puces mémoire aux côtés de Samsung et de Micron Technology. La société affiche une capitalisation boursière dépassant un billion de dollars, consolidant sa position de pilier du secteur des semi-conducteurs. SK Hynix se spécialise dans la fabrication de puces mémoire DRAM et NAND flash qui alimentent des ordinateurs portables, des smartphones et des data centers dans le monde entier, au service de grands acteurs de la technologie, dont Apple, Dell, HP, Microsoft et Nvidia.

La pièce maîtresse du portefeuille d’activités de SK Hynix est sa branche High Bandwidth Memory, communément appelée HBM. Cette technologie mémoire spécialisée est devenue l’épine dorsale de l’infrastructure de calcul de l’intelligence artificielle. SK Hynix domine actuellement le marché de la HBM avec une part de revenus impressionnante de 58 % au premier trimestre, tandis que ses concurrents Samsung et Micron détiennent chacun environ 21 % de part de marché, selon des données de Counterpoint Research. Les puces HBM de la société servent de composants critiques dans les accélérateurs IA de Nvidia, plaçant SK Hynix au cœur de la révolution mondiale de l’IA.

Position actuelle sur le marché et évolutions récentes

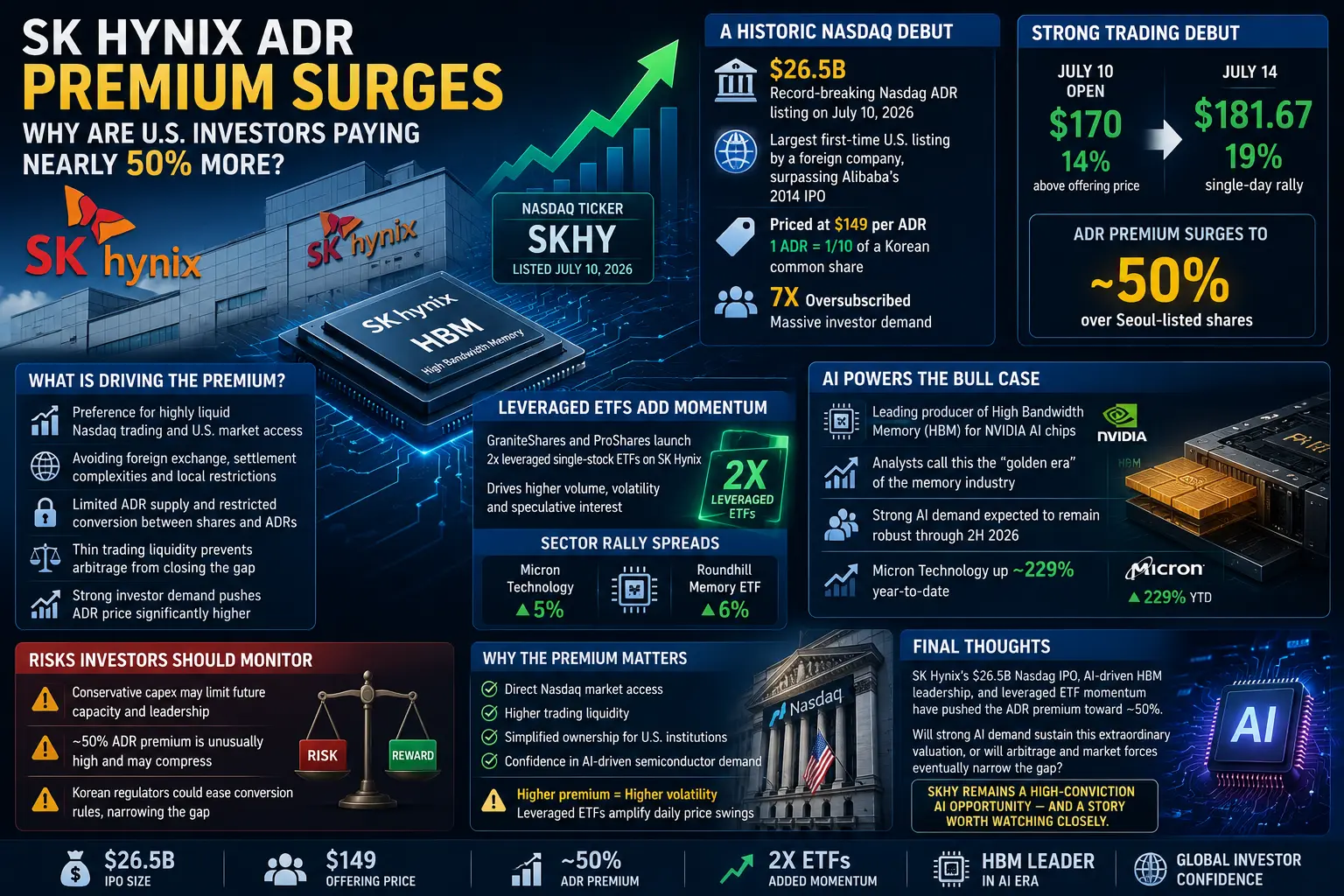

SK Hynix a récemment finalisé une offre publique initiale (IPO) marquante sur le Nasdaq, enregistrant la plus importante IPO américaine jamais réalisée par une entreprise étrangère. La société a levé avec succès 26,5 milliards de dollars via des American Depositary Receipts fixés à 149 dollars par action. La cotation sur le Nasdaq a suscité un enthousiasme remarquable des investisseurs : les actions ont bondi de 13 % à 168,49 dollars le premier jour de bourse. Toutefois, les séances suivantes ont vu une pression de prise de profits, le titre affichant une volatilité alors que les investisseurs réévaluent la durabilité des dépenses en IA.

La société a détaillé des plans d’expansion ambitieux à l’aide du produit de l’IPO. SK Hynix prévoit d’allouer des capitaux à la construction d’une nouvelle installation de fabrication en Corée du Sud, à l’établissement d’une installation avancée de packaging, et à l’acquisition de scanners EUV pour répondre à la demande croissante de HBM. En outre, la société a annoncé un investissement de 4 milliards de dollars dans une installation HBM en Indiana, aux États-Unis, démontrant son engagement en faveur d’une diversification géographique et de la proximité avec ses clients clés.

Dynamique offre-demande

Le marché des semi-conducteurs de mémoire fait face à des contraintes d’offre sans précédent qui avantagent les fabricants établis. Le PDG Kwak Noh-jung a lancé un avertissement sévère : 2027 représentera la pire pénurie d’offre de l’histoire du secteur. La demande de puces mémoire continue de dépasser les capacités de production, déséquilibre qui devrait persister au-delà de 2030 malgré des initiatives agressives d’expansion des capacités. Ce déficit structurel en offre crée un environnement de prix favorable pour SK Hynix et ses concurrents.

Samsung et SK Hynix se sont engagés conjointement à hauteur de 518 milliards de dollars pour construire quatre nouvelles installations de fabrication de mémoire et un hub de packaging HBM dans la région sud-ouest de la Corée du Sud au cours de la prochaine décennie. Cette dépense d’investissement massive souligne la confiance de l’industrie dans une croissance durable de la demande tirée par le déploiement d’une infrastructure IA.

Performance financière et perception des analystes

S&P Global Ratings a récemment relevé la note de SK Hynix à BBB plus avec une perspective positive, citant des attentes de performances opérationnelles solides au cours des une à deux prochaines années. L’agence de notation anticipe une croissance significative des ventes de puces HBM très rentables, tandis que les pénuries d’offre feront monter les prix des mémoires conventionnelles. S&P prévoit que le chiffre d’affaires de SK Hynix atteindra 162 trillions de wons coréens en 2026 et 179 trillions de wons coréens en 2027. Les projections d’EBITDA s’établissent respectivement à 112 trillions de wons coréens et 116 trillions de wons coréens.

Le consensus des analystes reste très majoritairement favorable aux perspectives de SK Hynix. Trente-sept analystes couvrant le titre ont fixé un objectif de prix moyen sur douze mois de 3 221 475 wons coréens, soit environ 47,77 % de potentiel de hausse par rapport aux niveaux actuels. Le scénario d’estimation le plus élevé atteint 4 700 000 wons coréens, tandis que l’estimation la plus basse s’élève à 1 030 000 wons coréens. Macquarie maintient une recommandation Achat avec un objectif de 4 000 000 wons coréens, suggérant un potentiel de hausse de 83,49 %.

Analyse du prix actuel et niveaux techniques

Le titre se négocie actuellement à l’équivalent d’environ 1319 USDT, subissant une volatilité récente après l’euphorie de la cotation sur le Nasdaq. L’analyse technique met en évidence plusieurs niveaux critiques de support et de résistance que les traders devraient surveiller de près.

Les principaux niveaux de support incluent 1200 USDT, représentant un chiffre rond psychologique et une zone de consolidation récente. En dessous, 1100 USDT fournit un support secondaire, tandis que 1000 USDT marque un plancher technique majeur où devrait apparaître un fort intérêt acheteur. Le niveau de 880 USDT coïncide avec un support de volume accumulé et constituerait une zone d’accumulation attrayante pour les investisseurs de long terme.

Les niveaux de résistance commencent à 1500 USDT, où la pression de vente récente a plafonné les avancées. Au-dessus, 1700 USDT correspond au plus haut du Nasdaq lors de la première cotation, soit 168,49 dollars, et représente une résistance psychologique importante. Le niveau de 2000 USDT constitue un obstacle technique majeur qui confirmerait une reprise de tendance à la hausse en cas de franchissement. Un breakout décisif au-dessus de 2200 USDT viserait la zone d’objectif du consensus des analystes, proche de 3221 USDT à l’équivalent.

Stratégie de trading et recommandations

Pour les investisseurs conservateurs cherchant à s’exposer au thème de la mémoire dédiée à l’IA, les niveaux actuels proches de 1319 USDT constituent un point d’entrée raisonnable. La stratégie consiste à initier immédiatement une position partielle tout en conservant une réserve de liquidités pour d’éventuels replis vers les zones de support à 1200 USDT ou 1100 USDT. Le dollar-cost averaging sur plusieurs points d’entrée réduit le risque lié au timing dans ce titre semi-conducteurs volatile.

Les traders plus agressifs pourraient adopter une approche basée sur la dynamique, en attendant un breakout décisif au-dessus de la résistance de 1500 USDT avant de prendre des positions longues. Cette stratégie sacrifie une partie du potentiel de hausse en échange d’une confirmation de la reprise de tendance. Les ordres stop-loss devraient être placés sous 1150 USDT afin de limiter le risque baissier.

Les investisseurs de long terme devraient se concentrer sur le scénario haussier structurel plutôt que sur les fluctuations de prix à court terme. La pénurie d’offre de HBM qui s’étend jusqu’en 2030 procure un vent arrière pluriannuel pour la croissance des résultats de SK Hynix. Accumuler des actions pendant les périodes de faiblesse du marché et conserver malgré la volatilité s’aligne sur la thèse fondamentale d’investissement.

La gestion des risques reste primordiale compte tenu de la volatilité intrinsèque du titre. La taille des positions doit refléter la tolérance au risque de chacun, les actions de semi-conducteurs nécessitant généralement des allocations plus faibles que les secteurs défensifs. Diversifier le portefeuille entre plusieurs bénéficiaires de l’IA réduit le risque spécifique à l’entreprise tout en conservant une exposition thématique.

Facteurs de risque et points de vigilance

Plusieurs risques méritent un suivi attentif. Les fournisseurs de services cloud pourraient réduire leurs dépenses d’investissement dans l’infrastructure IA si le retour sur investissement ne répond pas aux attentes, ce qui impacterait directement la demande de HBM. Samsung Electronics continue d’investir fortement pour rattraper son retard en technologie HBM, ce qui pourrait éroder la position de leader de SK Hynix au fil du temps. Les prix des puces mémoire présentent des schémas cycliques, et le cycle haussier actuel finira par se normaliser, comprimant les marges dans l’ensemble de l’industrie.

Des tensions géopolitiques impliquant la Corée du Sud, la Chine ou les États-Unis pourraient perturber les chaînes d’approvisionnement ou limiter l’accès au marché. Les changements de politique commerciale affectant les équipements de semi-conducteurs ou les matières premières auraient un impact sur les coûts de production et la compétitivité. Les fluctuations de change entre le won coréen et le dollar américain créent des effets de conversion pour les investisseurs internationaux.

Perspectives du marché et prévisions de prix

À court terme, les perspectives restent positives malgré la volatilité récente. Le déploiement d’une infrastructure IA ne montre aucun signe de ralentissement, les hyperscalers continuant d’investir massivement dans la capacité des data centers. La position dominante de SK Hynix sur la HBM et le partenariat avec Nvidia offrent des barrières concurrentielles qui devraient soutenir des valorisations premium.

À moyen terme, les cibles de prix indiquent un potentiel de hausse significatif. Des scénarios prudents projettent 1800 USDT d’ici la fin de l’année 2026, soit environ 36 % d’appréciation par rapport aux niveaux actuels. Les scénarios de scénario haussier visant 2200 USDT ou plus dépendent d’une poursuite de la dynamique de dépenses en IA et d’une exécution réussie des plans d’expansion des capacités.

Les investisseurs de long terme devraient se concentrer sur l’horizon 2027-2030, lorsque les pénuries d’offre atteignent leur pic et que les capacités élargies de SK Hynix entrent en service. La société s’attend à doubler la production de wafers de mémoire sur cinq ans, ce qui la positionne pour capter une croissance substantielle des revenus à mesure que la demande continue de s’étendre.

Conclusion

SK Hynix représente une opportunité d’investissement attrayante à l’intersection de l’infrastructure d’intelligence artificielle et de la technologie de mémoire des semi-conducteurs. La position dominante de la société sur le marché de la HBM, son solide partenariat avec Nvidia et ses plans massifs d’expansion des capacités s’alignent avec des vents porteurs de la demande sur plusieurs années. Les niveaux de prix actuels proches de 1319 USDT offrent des points d’entrée intéressants pour les investisseurs prêts à traverser la volatilité à court terme.

La pénurie structurelle d’offre qui s’étend jusqu’en 2030 procure un pouvoir de fixation des prix et une visibilité sur les bénéfices rarement observées dans l’industrie cyclique des semi-conducteurs. Bien que des risques existent concernant la concurrence et la durabilité de la demande, le profil risque-rendement favorise une accumulation de long terme aux niveaux actuels. Les traders doivent appliquer une gestion des risques disciplinée tout en conservant une exposition à ce bénéficiaire critique de la chaîne d’approvisionnement en IA.

Le secteur des semi-conducteurs de mémoire se trouve au début de ce que les dirigeants de l’industrie décrivent comme une ère dorée. SK Hynix, grâce à son leadership technologique et à son positionnement stratégique, semble bien placé pour capter une création de valeur substantielle tout au long de cette période transformatrice de l’histoire de l’informatique.

SK Hynix s’impose comme la deuxième entreprise la plus précieuse de Corée du Sud, derrière Samsung Electronics, et fait partie des trois principaux fabricants mondiaux de puces mémoire aux côtés de Samsung et de Micron Technology. La société affiche une capitalisation boursière dépassant un billion de dollars, consolidant sa position de pilier du secteur des semi-conducteurs. SK Hynix se spécialise dans la fabrication de puces mémoire DRAM et NAND flash qui alimentent des ordinateurs portables, des smartphones et des data centers dans le monde entier, au service de grands acteurs de la technologie, dont Apple, Dell, HP, Microsoft et Nvidia.

La pièce maîtresse du portefeuille d’activités de SK Hynix est sa branche High Bandwidth Memory, communément appelée HBM. Cette technologie mémoire spécialisée est devenue l’épine dorsale de l’infrastructure de calcul de l’intelligence artificielle. SK Hynix domine actuellement le marché de la HBM avec une part de revenus impressionnante de 58 % au premier trimestre, tandis que ses concurrents Samsung et Micron détiennent chacun environ 21 % de part de marché, selon des données de Counterpoint Research. Les puces HBM de la société servent de composants critiques dans les accélérateurs IA de Nvidia, plaçant SK Hynix au cœur de la révolution mondiale de l’IA.

Position actuelle sur le marché et évolutions récentes

SK Hynix a récemment finalisé une offre publique initiale (IPO) marquante sur le Nasdaq, enregistrant la plus importante IPO américaine jamais réalisée par une entreprise étrangère. La société a levé avec succès 26,5 milliards de dollars via des American Depositary Receipts fixés à 149 dollars par action. La cotation sur le Nasdaq a suscité un enthousiasme remarquable des investisseurs : les actions ont bondi de 13 % à 168,49 dollars le premier jour de bourse. Toutefois, les séances suivantes ont vu une pression de prise de profits, le titre affichant une volatilité alors que les investisseurs réévaluent la durabilité des dépenses en IA.

La société a détaillé des plans d’expansion ambitieux à l’aide du produit de l’IPO. SK Hynix prévoit d’allouer des capitaux à la construction d’une nouvelle installation de fabrication en Corée du Sud, à l’établissement d’une installation avancée de packaging, et à l’acquisition de scanners EUV pour répondre à la demande croissante de HBM. En outre, la société a annoncé un investissement de 4 milliards de dollars dans une installation HBM en Indiana, aux États-Unis, démontrant son engagement en faveur d’une diversification géographique et de la proximité avec ses clients clés.

Dynamique offre-demande

Le marché des semi-conducteurs de mémoire fait face à des contraintes d’offre sans précédent qui avantagent les fabricants établis. Le PDG Kwak Noh-jung a lancé un avertissement sévère : 2027 représentera la pire pénurie d’offre de l’histoire du secteur. La demande de puces mémoire continue de dépasser les capacités de production, déséquilibre qui devrait persister au-delà de 2030 malgré des initiatives agressives d’expansion des capacités. Ce déficit structurel en offre crée un environnement de prix favorable pour SK Hynix et ses concurrents.

Samsung et SK Hynix se sont engagés conjointement à hauteur de 518 milliards de dollars pour construire quatre nouvelles installations de fabrication de mémoire et un hub de packaging HBM dans la région sud-ouest de la Corée du Sud au cours de la prochaine décennie. Cette dépense d’investissement massive souligne la confiance de l’industrie dans une croissance durable de la demande tirée par le déploiement d’une infrastructure IA.

Performance financière et perception des analystes

S&P Global Ratings a récemment relevé la note de SK Hynix à BBB plus avec une perspective positive, citant des attentes de performances opérationnelles solides au cours des une à deux prochaines années. L’agence de notation anticipe une croissance significative des ventes de puces HBM très rentables, tandis que les pénuries d’offre feront monter les prix des mémoires conventionnelles. S&P prévoit que le chiffre d’affaires de SK Hynix atteindra 162 trillions de wons coréens en 2026 et 179 trillions de wons coréens en 2027. Les projections d’EBITDA s’établissent respectivement à 112 trillions de wons coréens et 116 trillions de wons coréens.

Le consensus des analystes reste très majoritairement favorable aux perspectives de SK Hynix. Trente-sept analystes couvrant le titre ont fixé un objectif de prix moyen sur douze mois de 3 221 475 wons coréens, soit environ 47,77 % de potentiel de hausse par rapport aux niveaux actuels. Le scénario d’estimation le plus élevé atteint 4 700 000 wons coréens, tandis que l’estimation la plus basse s’élève à 1 030 000 wons coréens. Macquarie maintient une recommandation Achat avec un objectif de 4 000 000 wons coréens, suggérant un potentiel de hausse de 83,49 %.

Analyse du prix actuel et niveaux techniques

Le titre se négocie actuellement à l’équivalent d’environ 1319 USDT, subissant une volatilité récente après l’euphorie de la cotation sur le Nasdaq. L’analyse technique met en évidence plusieurs niveaux critiques de support et de résistance que les traders devraient surveiller de près.

Les principaux niveaux de support incluent 1200 USDT, représentant un chiffre rond psychologique et une zone de consolidation récente. En dessous, 1100 USDT fournit un support secondaire, tandis que 1000 USDT marque un plancher technique majeur où devrait apparaître un fort intérêt acheteur. Le niveau de 880 USDT coïncide avec un support de volume accumulé et constituerait une zone d’accumulation attrayante pour les investisseurs de long terme.

Les niveaux de résistance commencent à 1500 USDT, où la pression de vente récente a plafonné les avancées. Au-dessus, 1700 USDT correspond au plus haut du Nasdaq lors de la première cotation, soit 168,49 dollars, et représente une résistance psychologique importante. Le niveau de 2000 USDT constitue un obstacle technique majeur qui confirmerait une reprise de tendance à la hausse en cas de franchissement. Un breakout décisif au-dessus de 2200 USDT viserait la zone d’objectif du consensus des analystes, proche de 3221 USDT à l’équivalent.

Stratégie de trading et recommandations

Pour les investisseurs conservateurs cherchant à s’exposer au thème de la mémoire dédiée à l’IA, les niveaux actuels proches de 1319 USDT constituent un point d’entrée raisonnable. La stratégie consiste à initier immédiatement une position partielle tout en conservant une réserve de liquidités pour d’éventuels replis vers les zones de support à 1200 USDT ou 1100 USDT. Le dollar-cost averaging sur plusieurs points d’entrée réduit le risque lié au timing dans ce titre semi-conducteurs volatile.

Les traders plus agressifs pourraient adopter une approche basée sur la dynamique, en attendant un breakout décisif au-dessus de la résistance de 1500 USDT avant de prendre des positions longues. Cette stratégie sacrifie une partie du potentiel de hausse en échange d’une confirmation de la reprise de tendance. Les ordres stop-loss devraient être placés sous 1150 USDT afin de limiter le risque baissier.

Les investisseurs de long terme devraient se concentrer sur le scénario haussier structurel plutôt que sur les fluctuations de prix à court terme. La pénurie d’offre de HBM qui s’étend jusqu’en 2030 procure un vent arrière pluriannuel pour la croissance des résultats de SK Hynix. Accumuler des actions pendant les périodes de faiblesse du marché et conserver malgré la volatilité s’aligne sur la thèse fondamentale d’investissement.

La gestion des risques reste primordiale compte tenu de la volatilité intrinsèque du titre. La taille des positions doit refléter la tolérance au risque de chacun, les actions de semi-conducteurs nécessitant généralement des allocations plus faibles que les secteurs défensifs. Diversifier le portefeuille entre plusieurs bénéficiaires de l’IA réduit le risque spécifique à l’entreprise tout en conservant une exposition thématique.

Facteurs de risque et points de vigilance

Plusieurs risques méritent un suivi attentif. Les fournisseurs de services cloud pourraient réduire leurs dépenses d’investissement dans l’infrastructure IA si le retour sur investissement ne répond pas aux attentes, ce qui impacterait directement la demande de HBM. Samsung Electronics continue d’investir fortement pour rattraper son retard en technologie HBM, ce qui pourrait éroder la position de leader de SK Hynix au fil du temps. Les prix des puces mémoire présentent des schémas cycliques, et le cycle haussier actuel finira par se normaliser, comprimant les marges dans l’ensemble de l’industrie.

Des tensions géopolitiques impliquant la Corée du Sud, la Chine ou les États-Unis pourraient perturber les chaînes d’approvisionnement ou limiter l’accès au marché. Les changements de politique commerciale affectant les équipements de semi-conducteurs ou les matières premières auraient un impact sur les coûts de production et la compétitivité. Les fluctuations de change entre le won coréen et le dollar américain créent des effets de conversion pour les investisseurs internationaux.

Perspectives du marché et prévisions de prix

À court terme, les perspectives restent positives malgré la volatilité récente. Le déploiement d’une infrastructure IA ne montre aucun signe de ralentissement, les hyperscalers continuant d’investir massivement dans la capacité des data centers. La position dominante de SK Hynix sur la HBM et le partenariat avec Nvidia offrent des barrières concurrentielles qui devraient soutenir des valorisations premium.

À moyen terme, les cibles de prix indiquent un potentiel de hausse significatif. Des scénarios prudents projettent 1800 USDT d’ici la fin de l’année 2026, soit environ 36 % d’appréciation par rapport aux niveaux actuels. Les scénarios de scénario haussier visant 2200 USDT ou plus dépendent d’une poursuite de la dynamique de dépenses en IA et d’une exécution réussie des plans d’expansion des capacités.

Les investisseurs de long terme devraient se concentrer sur l’horizon 2027-2030, lorsque les pénuries d’offre atteignent leur pic et que les capacités élargies de SK Hynix entrent en service. La société s’attend à doubler la production de wafers de mémoire sur cinq ans, ce qui la positionne pour capter une croissance substantielle des revenus à mesure que la demande continue de s’étendre.

Conclusion

SK Hynix représente une opportunité d’investissement attrayante à l’intersection de l’infrastructure d’intelligence artificielle et de la technologie de mémoire des semi-conducteurs. La position dominante de la société sur le marché de la HBM, son solide partenariat avec Nvidia et ses plans massifs d’expansion des capacités s’alignent avec des vents porteurs de la demande sur plusieurs années. Les niveaux de prix actuels proches de 1319 USDT offrent des points d’entrée intéressants pour les investisseurs prêts à traverser la volatilité à court terme.

La pénurie structurelle d’offre qui s’étend jusqu’en 2030 procure un pouvoir de fixation des prix et une visibilité sur les bénéfices rarement observées dans l’industrie cyclique des semi-conducteurs. Bien que des risques existent concernant la concurrence et la durabilité de la demande, le profil risque-rendement favorise une accumulation de long terme aux niveaux actuels. Les traders doivent appliquer une gestion des risques disciplinée tout en conservant une exposition à ce bénéficiaire critique de la chaîne d’approvisionnement en IA.

Le secteur des semi-conducteurs de mémoire se trouve au début de ce que les dirigeants de l’industrie décrivent comme une ère dorée. SK Hynix, grâce à son leadership technologique et à son positionnement stratégique, semble bien placé pour capter une création de valeur substantielle tout au long de cette période transformatrice de l’histoire de l’informatique.