Résumé

En 2026, les marchés mondiaux des capitaux entrent dans un « supercycle d’introductions en bourse » sans précédent. Les grandes entreprises technologiques privées, notamment SpaceX, OpenAI et Anthropic, accélèrent leurs projets de mise sur le marché. SpaceX vise une valorisation pouvant atteindre 2 000 milliards de dollars et prévoit une levée de 75 milliards, ce qui en ferait la plus grande introduction en bourse de l’histoire. Parallèlement, OpenAI et Anthropic ont toutes deux atteint ou approché le cap des 1 000 milliards de dollars sur les marchés privés. Cet événement capital sans précédent devrait non seulement remodeler les marchés financiers traditionnels, mais aussi exercer une influence profonde sur l’industrie des cryptomonnaies.

Ce rapport explore l’impact multidimensionnel de ce phénomène macroéconomique sur le marché crypto. Il analyse d’abord les tensions de liquidité à court terme provoquées par l’effet d’absorption massive des capitaux lors de ces méga-introductions. Il examine ensuite comment l’industrie crypto exploite des mécanismes novateurs, comme la tokenisation des actifs du monde réel (RWA) et les véhicules à objet spécial (SPV), pour offrir un accès on-chain aux investissements pré-IPO des plus grandes entreprises technologiques, tant aux investisseurs particuliers qu’aux institutionnels. Enfin, le rapport compare le cadre de produits pré-IPO de Gate et discute des implications à long terme de cette tendance pour le futur paysage du trading.

1. Le supercycle des marchés mondiaux des capitaux

Les marchés des capitaux de 2026 marqueront à jamais l’histoire financière. Après des années de taux d’intérêt élevés et de réévaluation des valorisations sur les marchés privés, les trois entreprises technologiques privées les plus influentes au monde — SpaceX, OpenAI et Anthropic — accélèrent leurs projets d’introduction en bourse. Cette vague de méga-IPO, souvent qualifiée de « supercycle d’introduction en bourse », devrait non seulement battre les records de levée de fonds, mais aussi remodeler en profondeur la logique de valorisation des actifs risqués mondiaux, y compris les cryptomonnaies.

1.1 SpaceX : le géant spatial visant une valorisation de 2 000 milliards de dollars

SpaceX est une entreprise aérospatiale commerciale américaine fondée par Elon Musk. Ses activités principales comprennent les lancements de fusées réutilisables, le réseau internet satellitaire Starlink, l’exploration spatiale lointaine et les missions habitées. Le 1er avril 2026, SpaceX a déposé confidentiellement ses documents d’enregistrement d’IPO auprès de la SEC américaine, lançant officiellement son processus de cotation. Le 20 mai 2026, l’entreprise a divulgué publiquement son formulaire S-1, précisant son calendrier. Les attentes du marché suggèrent que SpaceX pourrait faire ses débuts sur le Nasdaq dès juin 2026 sous le symbole « SPCX ».

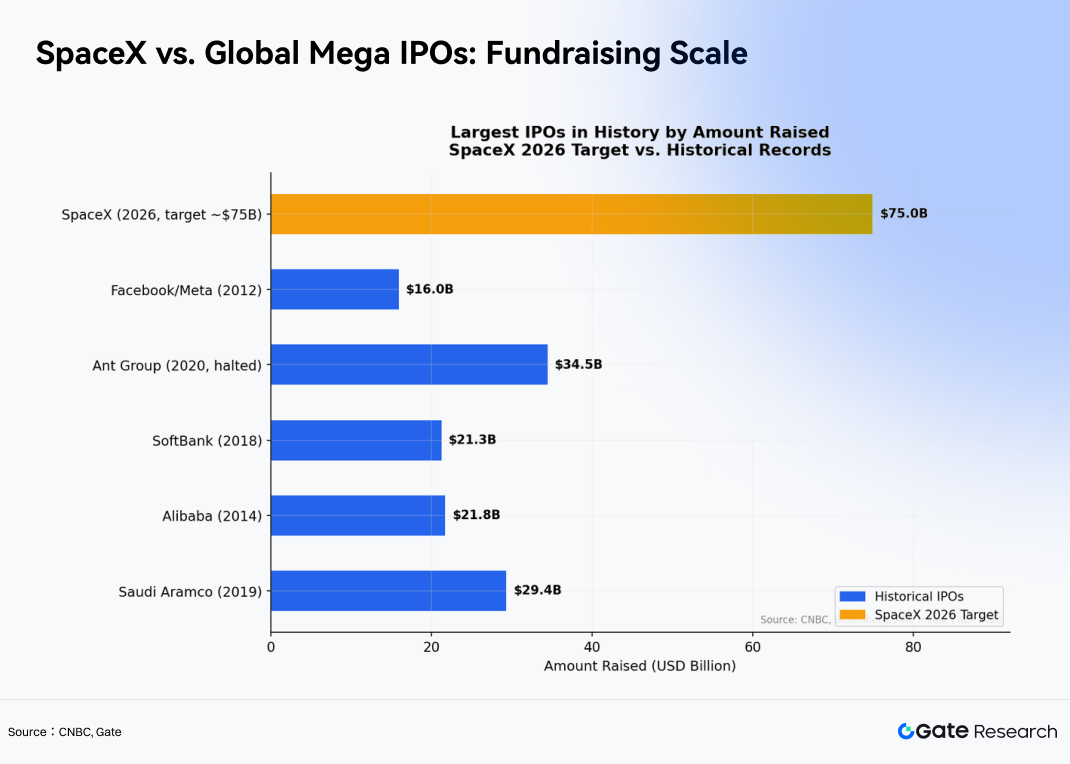

L’IPO de SpaceX pourrait devenir la plus grande offre publique de l’histoire mondiale. Plusieurs rapports indiquent un montant de levée potentiel d’environ 75 milliards de dollars, avec une fourchette de valorisation estimée entre 1 750 et 2 000 milliards de dollars, certaines discussions évoquant même des valorisations dépassant les 2 000 milliards.

Si elle se concrétise, l’IPO de SpaceX surpasserait largement le record de 29,4 milliards de dollars établi par Saudi Aramco en 2019. Avec 75 milliards de dollars attendus, SpaceX deviendrait l’une des introductions en bourse les plus emblématiques de l’histoire des marchés mondiaux.

Cette valorisation exceptionnelle repose sur la forte croissance et l’intégration verticale des trois principaux secteurs d’activité de SpaceX :

-

Starlink : service internet satellitaire mondial de SpaceX, fournissant une connectivité haut débit dans le monde entier via un réseau de satellites en orbite terrestre basse.

-

Services de lancement (Falcon Rockets / Starship) : division aérospatiale de SpaceX chargée du déploiement de satellites, du transport de fret, des missions habitées et des lancements dans l’espace lointain ; l’un des principaux moteurs de revenus de l’entreprise.

-

Starshield : division aérospatiale militaire et gouvernementale de SpaceX, proposant des services de communications par satellite, de télédétection et d’infrastructure de sécurité nationale.

Parmi ces activités, Starlink est devenu le service internet satellitaire à la croissance la plus rapide au monde, avec plus de 10 millions d’utilisateurs actifs début 2026. Son chiffre d’affaires annuel devrait dépasser 20 milliards de dollars en 2026, alors qu’il a déjà atteint le seuil de rentabilité des flux de trésorerie en 2023. Dans le domaine des services de lancement, SpaceX a réalisé 165 lancements orbitaux en 2025 et déployé environ 85 % des engins spatiaux mondiaux, tout en réduisant les coûts de lancement du Falcon 9 à moins de 1 000 dollars par kilogramme.

Dans le secteur de l’IA, SpaceX a fusionné en février 2026 avec la société d’IA xAI d’Elon Musk, intégrant lancements aérospatiaux, communications mondiales et infrastructure d’IA au sein d’une entité unique. Musk a également proposé une vision ambitieuse de déploiement de 100 gigawatts de capacité de calcul IA par an.

1.2 OpenAI et Anthropic : les deux géants de l’IA approchant des valorisations de 1 000 milliards de dollars

Alors que SpaceX progresse vers son IPO, deux grandes sociétés d’IA — OpenAI et Anthropic — se livrent une concurrence tout aussi intense sur les marchés des capitaux.

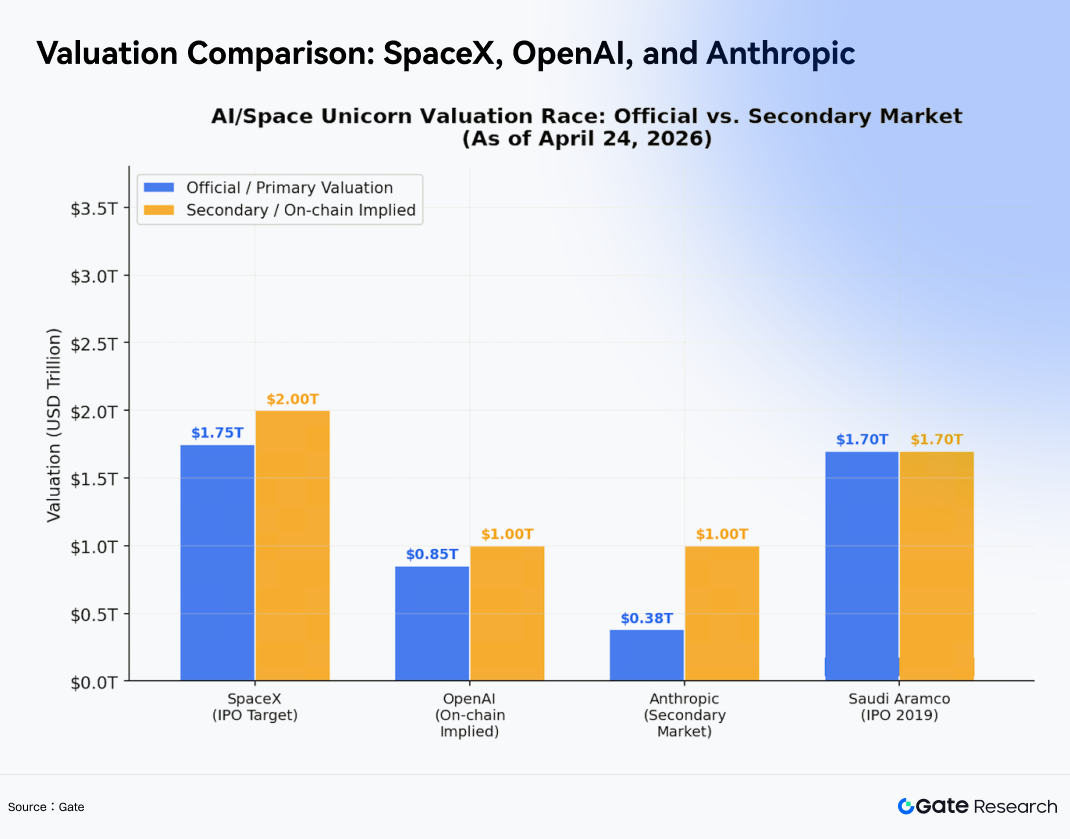

OpenAI est une entreprise d’IA axée sur le développement de l’intelligence générale artificielle (AGI), avec des produits phares comme ChatGPT, la série de modèles GPT et des plateformes d’IA multimodales. La croissance de sa commercialisation a été exceptionnellement rapide, le chiffre d’affaires annualisé passant d’environ 200 millions de dollars en 2022 à plus de 10 milliards de dollars en 2025. Selon les données de trading des actifs tokenisés SPV en chaîne de Jupiter, la valorisation implicite d’OpenAI a atteint 1 000 milliards de dollars en avril 2026, soit une augmentation de 163 % par rapport à octobre 2025. OpenAI devrait envisager une introduction en bourse dès le quatrième trimestre 2026.

Anthropic, fondée par d’anciens membres d’OpenAI, se concentre sur le développement de la série de grands modèles de langage Claude, en mettant l’accent sur la sécurité, la contrôlabilité et l’alignement à long terme. La hausse de sa valorisation a été tout aussi remarquable. En février 2026, l’entreprise a réalisé une valorisation post-money de 380 milliards de dollars lors de son tour de financement de série G. Mais trois mois plus tard seulement, les données des plateformes de marché secondaire comme Forge Global indiquaient que la valorisation d’Anthropic avait grimpé à environ 1 000 milliards de dollars, dépassant OpenAI pour la première fois sur le marché secondaire (OpenAI se négociant à environ 880 milliards de dollars sur Forge).

Cette augmentation spectaculaire a été principalement portée par l’adoption généralisée du produit de codage pour entreprise d’Anthropic, Claude Code, qui a fait passer le chiffre d’affaires annualisé de 9 milliards de dollars fin 2025 à 30 milliards de dollars en mars 2026, soit une augmentation trimestrielle de 233 %. Les attentes du marché suggèrent qu’Anthropic pourrait lancer son IPO dès octobre 2026, avec une levée potentielle de plus de 60 milliards de dollars.

Les introductions en bourse concentrées de ces trois géants impliquent que des actifs totalisant près de 4 000 milliards de dollars entreront progressivement sur les marchés publics, et l’effet de réallocation des capitaux qui en résultera risque de se propager à divers actifs risqués, y compris le marché des cryptomonnaies.

2. Impact profond sur la liquidité et la structure de trading du marché crypto

Avec l’entrée sur les marchés publics d’actifs technologiques de haute qualité et à forte croissance comme SpaceX, OpenAI et Anthropic, une réallocation massive des capitaux devient inévitable. Ce processus pourrait créer des sorties de liquidité à court terme du marché crypto, tout en servant de catalyseur à long terme pour l’évolution des cadres de valorisation des actifs cryptographiques et l’intégration des infrastructures.

2.1 Effet de drainage des liquidités à court terme et mécanisme de transmission

À court terme, pendant les périodes de souscription et les premières phases de négociation de ces méga-IPO (attendues au second semestre 2026), les investisseurs institutionnels et les particuliers fortunés devront probablement lever des liquidités importantes pour garantir leurs allocations. Cette demande pourrait provoquer des sorties de capitaux des actifs risqués comme les cryptomonnaies, en particulier de la part des fonds crypto et des family offices qui ont accumulé des bénéfices conséquents lors du précédent marché haussier. Beaucoup pourraient choisir de réaliser une partie de leurs gains en cryptomonnaies et de réallouer ces capitaux vers ces licornes technologiques uniques.

Pour estimer l’ampleur potentielle de cet effet d’aspiration de liquidités, il faut se baser sur la taille des levées de fonds des trois IPO. Selon les valorisations actuelles du marché secondaire, SpaceX est valorisée à environ 2 000 milliards de dollars, tandis qu’OpenAI et Anthropic le sont chacune à près de 1 000 milliards. Même avec un flottant public conservateur de seulement 10 à 15 %, la taille totale de l’émission des nouvelles actions cotées pourrait atteindre 400 à 600 milliards de dollars. Si l’on inclut les ventes d’actions des initiés, la demande réelle de capitaux pourrait être encore plus importante.

La participation institutionnelle aux méga-IPO ne repose pas uniquement sur des réserves de trésorerie inactives ; elle suit un processus systématique de gestion des liquidités. Premièrement, les systèmes d’allocation d’IPO exigent généralement des institutions qu’elles déposent une marge ou le capital de souscription complet auprès des souscripteurs pendant la période de souscription, créant une fenêtre de blocage qui s’étend généralement de T-5 à T+1. Deuxièmement, pour les IPO fortement sursouscrites, les institutions soumettent souvent des ordres bien supérieurs à leurs allocations cibles, amplifiant encore la demande de liquidités à court terme. Troisièmement, les family offices et les hedge funds traitent généralement les actifs risqués — y compris les actifs crypto — comme des réserves de liquidités, ce qui en fait parmi les premières positions à réduire en cas de besoin urgent de cash.

Cette chaîne de transmission peut être simplifiée comme suit :

Demande de souscription aux IPO en hausse → Les institutions lèvent des liquidités → Vente nette d’actifs crypto → Augmentation des retraits Fiat des bourses et pression sur la capitalisation des stablecoins → Flux de liquidité unidirectionnel vers les marchés boursiers

Bien que les précédents historiques d’une telle ampleur soient rares, quelques analogues partiels offrent des points de référence utiles. Par exemple, Coinbase a atteint un sommet historique près de 64 000 dollars en avril 2021 le jour de sa cotation, avant de chuter de plus de 50 %. Certains analystes y ont vu un événement classique de « vendre la nouvelle », où les institutions ont privilégié la prise de bénéfices après l’événement plutôt qu’une accumulation soutenue.

De même, lors de l’IPO d’Alibaba Group en 2014, les marchés émergents ont connu des sorties de capitaux notables à court terme. Avant l’IPO de Facebook en 2012, le Nasdaq — en particulier les valeurs technologiques de croissance — a subi une correction structurelle d’environ 5 % au cours des deux semaines précédant la fenêtre de souscription, ce que les marchés ont largement attribué au rééquilibrage des portefeuilles institutionnels et à la préparation de liquidités.

2.2 Effets de richesse à long terme et rotation sectorielle au sein des cryptos

À long terme, les IPO de SpaceX et des grandes sociétés d’IA transformeront les participations en actions auparavant illiquides détenues par les premiers investisseurs, fondateurs et employés en une richesse hautement liquide et monnayable. L’expérience historique montre qu’une fois les périodes de blocage post-IPO expirées, une telle réalisation de richesse à grande échelle génère souvent d’importants effets de retombée. Une partie de ces capitaux nouvellement libérés cherchera probablement de nouvelles opportunités de forte croissance, les actifs crypto liés à l’IA, les réseaux de calcul décentralisés comme Render et Akash Network, ainsi que les blockchains haute performance comme Solana apparaissant comme des destinations privilégiées.

Prenons l’exemple de SpaceX : l’entreprise emploie plus de 13 000 personnes. Les informations publiques suggèrent que les options sur actions des employés et les unités d’actions restreintes (RSU) représentent environ 8 à 10 % du capital total. Pour une valorisation de 2 000 milliards de dollars, les participations des employés représenteraient à elles seules environ 160 à 200 milliards de dollars. Une fois la période de blocage expirée — généralement 180 jours après la cotation — cette richesse passerait d’actions illiquides à des liquidités disponibles. Combinées aux sorties partielles des investisseurs institutionnels précoces comme Founders Fund, Google et Fidelity Investments, la réalisation totale de richesse pourrait atteindre plusieurs centaines de milliards de dollars.

Les précédents historiques sont éclairants. L’IPO de Google en 2004 a directement alimenté l’essor de l’investissement providentiel dans la région de la baie de San Francisco. Après l’expiration du blocage post-IPO de Facebook en 2012, le volume des opérations de capital-risque dans la Silicon Valley aurait augmenté de plus de 40 % en glissement annuel.

Cependant, tous les actifs crypto ne bénéficieront probablement pas également de cette retombée. L’allocation des capitaux tend à suivre des principes d’« ancrage cognitif » : les investisseurs qui profitent des actions liées à l’IA sont plus enclins à réinvestir leur richesse dans des secteurs aux récits familiers et à la logique technologique connexe. Sur cette base, les actifs crypto peuvent être largement divisés en trois catégories :

-

Bénéficiaires principaux : les Tokens d’infrastructure IA comme Bittensor, Render, Akash et io.net sont directement liés au récit du calcul des grands modèles et possèdent la voie de migration cognitive la plus forte. Les blockchains haute performance comme Solana et NEAR Protocol pourraient également bénéficier d’une prime d’infrastructure en raison de leur rôle croissant dans l’hébergement d’applications d’IA et de projets DePIN. Les projets de stockage décentralisé comme Filecoin et Arweave pourraient profiter de l’expansion de la demande d’infrastructure de données IA.

-

Secteurs neutres : les principales cryptomonnaies comme Bitcoin et Ethereum pourraient recevoir des afflux passifs de la nouvelle richesse créée, mais leur corrélation narrative reste limitée. Elles fonctionnent principalement comme des actifs d’entrée dans l’écosystème crypto plus large.

-

Secteurs potentiellement défavorisés : les Meme coins, les projets GameFi et les protocoles DeFi hérités sans lien avec l’IA ou les récits technologiques solides pourraient subir une pression relative de liquidité lors de la réallocation des capitaux.

Une fois que cette divergence sectorielle commence à stimuler l’appréciation des prix, elle peut renforcer les récits du marché, attirer la participation des particuliers et créer un cycle réflexif positif. Les Tokens liés à l’IA, par exemple, ont déjà montré une forte corrélation empirique avec la performance de l’action NVIDIA, avec des corrélations dépassant parfois 0,7 en 2023-2024. Si les IPO d’OpenAI et d’Anthropic ravivent l’enthousiasme autour du cycle de calcul de l’IA, les actifs crypto connexes pourraient connaître des primes de valorisation bien supérieures à ce que les fondamentaux justifient.

En combinant ces deux effets temporels, une structure de calendrier relativement claire se dégage :

-

Court terme (environ 4 à 6 semaines autour de la période de souscription des IPO) : la pression nette de sortie de capitaux domine, exerçant une pression globale sur les marchés crypto, tandis que la divergence sectorielle commence à apparaître.

-

Moyen terme (3 à 6 mois après l’IPO, avant les expirations de blocage) : les marchés entrent dans une phase de digestion et commencent à chercher de nouvelles ancres narratives.

-

Long terme (après les expirations de blocage) : les effets de retombée de richesse deviennent dominants, apportant des entrées de capitaux structurelles dans les actifs crypto liés à l’IA.

Cette structure temporelle offre aux investisseurs un cadre stratégique clair : éviter les chocs de liquidité à court terme, accumuler des Tokens d’infrastructure IA à forte conviction lors des baisses de marché, et finaliser le positionnement avant le début du cycle de libération de richesse.

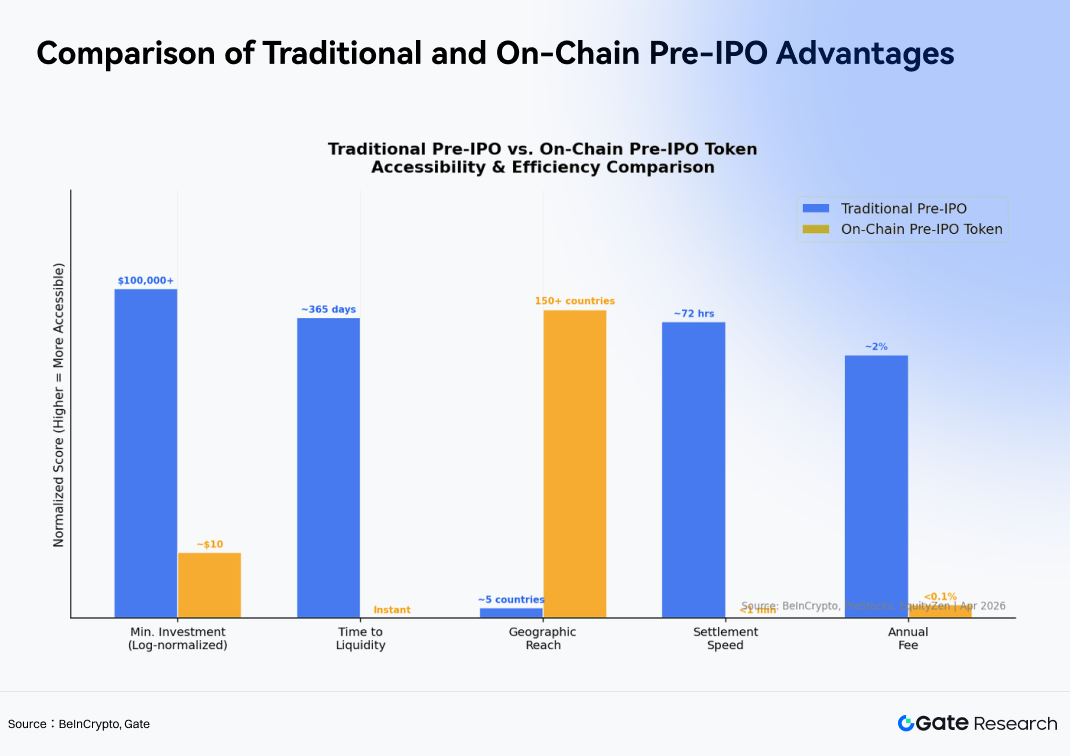

Traditionnellement, les opportunités d’investissement dans des super licornes comme SpaceX et OpenAI avant leur IPO étaient presque entièrement monopolisées par les sociétés de capital-risque (VC) de premier plan, les fonds souverains et un très petit groupe de particuliers ultra-fortunés. Les investisseurs ordinaires ne pouvaient y accéder qu’après la cotation, souvent en achetant des actions sur le marché secondaire à des valorisations nettement plus élevées.

Mais en 2026, le marché crypto brise fondamentalement cette barrière grâce aux mécanismes de tokenisation pré-IPO. Par exemple, chez Gate, le seuil d’investissement minimum pour son produit token lié à SpaceX est aussi bas que 0,01 USD, alors que les investissements pré-IPO traditionnels via les canaux VC/PE exigent souvent un minimum de souscription d’au moins 1 million de dollars.

3.1 L’expansion rapide du secteur de la tokenisation des RWA

L’essor des Tokens pré-IPO est le résultat naturel de la maturation de l’infrastructure plus large de tokenisation des actifs du monde réel (RWA).

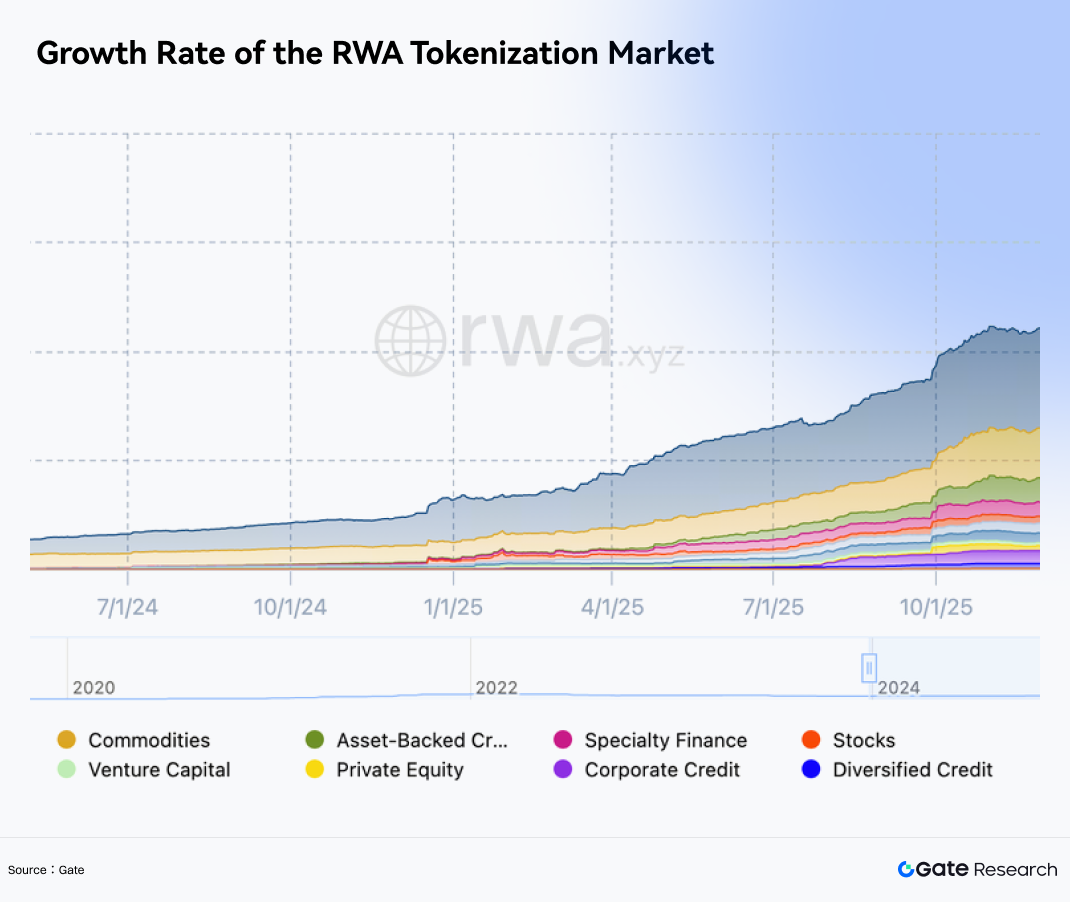

Selon un rapport d’avril 2026 de Chainalysis, hors stablecoins, le marché des RWA en chaîne a enregistré une croissance d’environ 30 % d’un trimestre à l’autre au premier trimestre 2026, avec une taille de marché totale approchant 30 milliards de dollars. Parmi toutes les catégories de RWA, la tokenisation pré-IPO est devenue l’un des segments à la croissance la plus rapide et au récit le plus porteur.

Les actifs de qualité institutionnelle (crédit privé adossé à des actifs, bons du Trésor américain tokenisés) restent les principaux moteurs de croissance, mais l’exposition aux actions pré-IPO tokenisées devient rapidement l’une des sous-catégories les plus dynamiques. Les recherches de Chainalysis montrent en outre que les actifs RWA de qualité institutionnelle ne nécessitent en moyenne que 6,1 mois pour passer de l’émission initiale en chaîne à une capitalisation boursière de 1 milliard de dollars, contre 36,2 mois pour les produits de tokenisation de matières premières destinés aux particuliers. Cela suggère que les grandes institutions financières intègrent la tokenisation des RWA dans leurs cadres d’allocation d’actifs à un rythme sans précédent.

Pour les investisseurs particuliers, abaisser le seuil d’investissement du niveau traditionnel de 1 million de dollars à seulement 100 dollars — combiné à un règlement instantané accessible 24h/24 et 7j/7 dans le monde entier — constitue un avantage que les systèmes financiers traditionnels peinent à reproduire.

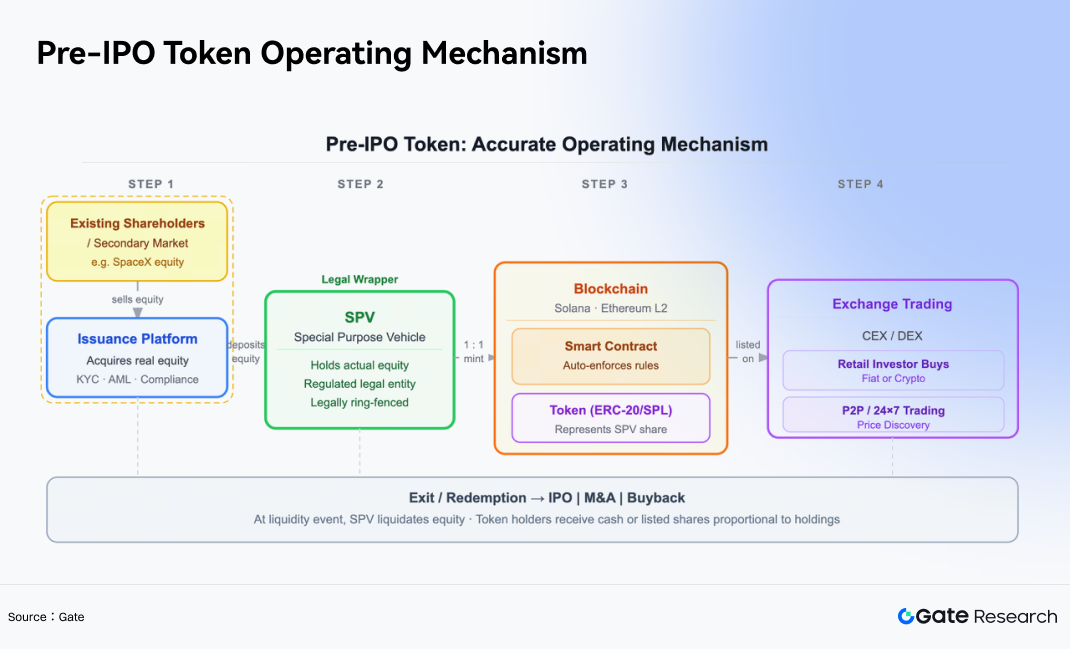

3.2 Mécanisme de fonctionnement : combinaison des SPV avec la tokenisation

Les Tokens pré-IPO sont des actifs numériques basés sur la blockchain conçus pour offrir aux investisseurs particuliers une exposition économique aux valorisations pré-IPO des entreprises privées.

Leur cadre opérationnel central comprend généralement les étapes suivantes :

-

Acquisition d’actifs : la plateforme acquiert une exposition réelle aux actions des sociétés cibles (comme SpaceX) via des marchés secondaires privés ou des actionnaires existants.

-

Création du SPV : ces actions sont placées dans un véhicule à objet spécial (SPV) réglementé, qui détient juridiquement les actifs sous-jacents pour le compte des investisseurs.

-

Mint on-chain : la plateforme frappe des Tokens basés sur la blockchain — généralement sur des réseaux comme Solana ou les écosystèmes Layer 2 d’Ethereum — à un ratio de 1:1 représentant les participations dans la structure du SPV.

-

Trading sur une bourse : les investisseurs peuvent librement acheter et vendre ces Tokens sur les bourses de cryptomonnaies.

Il est important de souligner que ces Tokens n’accordent généralement pas aux détenteurs la propriété directe des actions, ni les droits de vote ou aux dividendes dans la société sous-jacente. Ils fonctionnent principalement comme des instruments économiques suivant les variations de la valorisation de l’entreprise.

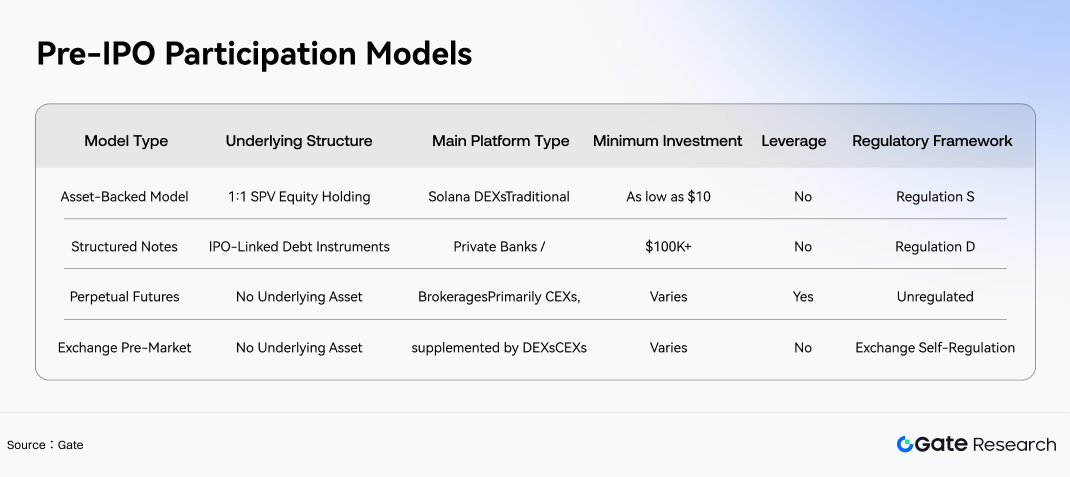

À mesure que le marché évolue rapidement, l’industrie a progressivement développé quatre grands modèles de participation pré-IPO, chacun avec des caractéristiques de risque-rendement distinctes.

4. Évolution de la structure de trading : un nouveau champ de bataille pour les bourses de cryptos

Dans la course pour capter les bénéfices du « supercycle d’IPO », les principales bourses de cryptomonnaies mondiales considèrent ce secteur comme un champ de bataille clé pour attirer à la fois les capitaux traditionnels supplémentaires et les utilisateurs particuliers.

4.1 Exploration industrielle des produits pré-IPO et le modèle Gate Pre-IPOs

Depuis avril 2026, les actifs pré-IPO sont passés d’un concept de niche à une catégorie de produits explorée par les plateformes de trading et les portails Web3. Plusieurs modèles ont émergé. Certains regroupent l’exposition aux actions de sociétés privées très recherchées comme SpaceX dans des actifs négociables via des plateformes d’investissement conformes, des notes structurées ou des cadres SPV. D’autres abaissent les barrières à la participation pour les utilisateurs ordinaires via des Tokens en chaîne ou des interfaces d’agrégation de portefeuilles.

Dans ce contexte, les Pre-IPOs de Gate offrent un modèle de participation plus axé sur le trading et l’efficacité. Son mécanisme sous-jacent diffère à la fois des Tokens adossés à des actifs et des futures perpétuels. Grâce à une structure de « souscription + trading pré-marché », il forme une catégorie distincte parmi les quatre grands modèles pré-IPO et se rapproche, par essence, d’un cadre de note structurée.

Gate n’émet pas de Tokens d’actions adossés à un SPV en chaîne. Il utilise plutôt une structure appelée Mirror Note, qui reflète la valeur de marché d’une entreprise avant et après son IPO dans un certificat numérique négociable. Par exemple, avec l’offre initiale de SpaceX, le certificat SPCX correspondant suit les variations de la valorisation boursière de SpaceX, sans représenter une propriété directe des actions SpaceX.

Gate peut détenir une exposition aux actions SpaceX ou des dérivés connexes sur le marché OTC en tant que réserves de hedging, mais cela ne constitue pas une structure d’actions adossées à un SPV strict 1:1. Les investisseurs participent donc à un instrument de suivi de valeur plutôt qu’ils ne possèdent directement l’action sous-jacente.

Du point de vue de la participation, le produit adopte une structure en deux étapes : souscription et circulation pré-marché. Les utilisateurs souscrivent en Tether (USDT) ou en GUSD, avec un seuil minimum de 100 USDT et un prix de souscription de 590 dollars par unité SPCX. Après distribution, les Tokens entrent dans un environnement de trading pré-marché 24h/24 et 7j/7.

Le produit offre :

Cela le distingue clairement des produits de futures perpétuels.

Par rapport aux structures de Tokens adossés à des actifs, le modèle Gate présente plusieurs avantages :

-

Une réactivité de cotation plus rapide

-

Une couverture d’actifs plus large

-

Une meilleure capacité à capter la demande du marché pour les sociétés privées de premier plan

En même temps, la structure basée sur les notes offre une exposition au prix de type actions tout en préservant la liquidité et la simplicité opérationnelle des actifs crypto, ce qui la rend plus adaptée aux habitudes de trading des utilisateurs de produits dérivés crypto.

4.2 Caractéristiques principales des Gate Pre-IPOs

-

Barrière d’entrée faible : les transactions pré-IPO traditionnelles nécessitent souvent des investissements dépassant 10 millions de dollars par ticket, tandis que les Gate Pre-IPOs sont accessibles avec seulement 100 USDT.

-

Distribution 100 % débloquée : après la souscription, les certificats d’actifs sont entièrement débloqués et distribués directement dans les comptes spot des utilisateurs, sans période de blocage.

-

Trading Pre-Market 24h/24 et 7j/7 : une fois distribués, les utilisateurs peuvent trader librement à tout moment, ce qui permet de sortir ou d’ajuster leurs positions avant l’entrée en bourse officielle de l’entreprise.

-

Souscription en deux devises : prend en charge la souscription en USDT et en GUSD.

-

Caractéristiques de risque : pas d’effet de levier, structure de détention 1:1 et aucun risque de liquidation.

-

Coûts de détention : pas de frais de funding.

-

Flux de participation : souscription → certificat d’actif distribué sur le compte spot → entrée dans le trading pré-marché → trading libre ou détention jusqu’à l’IPO officielle.

4.3 Trois dimensions remodelant le paysage du trading

Cette vague de tokenisation pré-IPO remodèle fondamentalement le marché crypto sur trois grandes dimensions :

- Concurrence de liquidités : les bourses de cryptos tentent de retenir les capitaux des particuliers dans l’écosystème crypto — des capitaux qui autrement pourraient se diriger vers les actions cotées au Nasdaq ou les plateformes de courtage américaines.

Traditionnellement, les investisseurs particuliers avaient un accès très limité aux IPO très médiatisées et ne pouvaient souvent acheter des actions qu’après la cotation, à des valorisations considérablement gonflées. L’émergence des Tokens pré-IPO a transformé les bourses de cryptos en guichets uniques d’investissement pour les utilisateurs particuliers cherchant une exposition précoce.

-

Intégration transfrontalière des marchés : les frontières entre les marchés crypto et les marchés boursiers traditionnels s’estompent progressivement. Les investisseurs peuvent désormais passer sans heurt d’une exposition au Bitcoin à une exposition à SpaceX en utilisant USDT au sein de la même infrastructure de portefeuille. Cette convergence des classes d’actifs pourrait encourager davantage d’investisseurs financiers traditionnels à entrer dans l’écosystème crypto, tout en offrant aux utilisateurs natifs de la crypto un accès à des actifs traditionnels de haute qualité.

-

Tests de résistance réglementaires : ces produits innovants testent également les limites des cadres réglementaires mondiaux. Étant donné que la plupart des produits de Tokens pré-IPO ne sont pas disponibles pour les utilisateurs américains, les bourses de cryptos opérant en dehors des États-Unis tirent actuellement parti de cette lacune réglementaire. Cependant, à mesure que l’examen minutieux s’intensifiera après les IPO de sociétés comme SpaceX, cette fenêtre réglementaire pourrait ne pas rester ouverte indéfiniment.

5. Risques et perspectives d’avenir

5.1 Considérations sur les risques

Bien que la convergence de la vague des méga-IPO et des marchés crypto soit prometteuse, les investisseurs particuliers et institutionnels doivent rester conscients de plusieurs risques fondamentaux.

Incertitude réglementaire : l’incertitude réglementaire représente le plus grand risque systémique. L’analyse de BeInCrypto a noté que la SEC américaine a explicitement déclaré en janvier 2026 qu’elle surveillerait de près le statut de conformité des produits de tokenisation des RWA.

Écarts de valorisation et risques liés aux oracles : les écarts de valorisation et les risques liés aux oracles ne doivent pas être sous-estimés. Les valorisations des entreprises privées sont mises à jour peu fréquemment, et en l’absence de mécanismes matures de tenue de marché et d’arbitrage, les prix des Tokens en chaîne peuvent s’écarter considérablement des fondamentaux sous-jacents en raison de la spéculation des particuliers. Par exemple, la valorisation implicite en chaîne d’Anthropic a approché 1 000 milliards de dollars, alors que sa fourchette de valorisation cible officielle pour l’IPO restait de 400 à 500 milliards de dollars. De tels écarts importants constituent en eux-mêmes une source majeure de risque.

Risques de liquidité et de sortie : après l’entrée en bourse officielle des entreprises, les mécanismes de liquidité et de sortie deviennent des considérations cruciales.

Différentes plateformes utilisent des structures de rachat distinctes pour convertir les Tokens en actions réelles ou en règlements en espèces. Dans des conditions de marché extrêmes, les structures basées sur les SPV pourraient faire face à des pénuries de liquidités, rendant difficile pour les investisseurs de sortir de leurs positions en douceur.

5.2 Conclusion

Les introductions en bourse de SpaceX, OpenAI et Anthropic représentent non seulement des jalons dans l’histoire de la technologie, mais aussi une restructuration profonde des marchés mondiaux des capitaux.

Pour l’industrie crypto, c’est à la fois :

Grâce aux mécanismes de tokenisation pré-IPO, l’industrie crypto utilise l’innovation technologique pour réaliser une forme de « démocratisation financière » que les structures traditionnelles de Wall Street n’ont pas réussi à offrir depuis longtemps.

Dans ce supercycle, les investisseurs capables de gérer efficacement les risques tout en adoptant l’innovation pourraient être bien positionnés pour capturer des rendements substantiels.

L’investissement traditionnel dans les IPO est généralement réservé aux institutions ou aux particuliers fortunés, nécessitant des comptes de courtage, des procédures complexes et des seuils de capital extrêmement élevés, tandis que les positions en capital-investissement sont souvent bloquées pendant des années sans liquidité. Les Gate Pre-IPOs abaissent ces barrières grâce à des structures numérisées et un soutien en liquidités, permettant aux utilisateurs ordinaires de participer aux opportunités du marché primaire.

D’un point de vue historique plus large, la véritable signification de la tokenisation pré-IPO ne réside peut-être pas dans le succès ou l’échec d’un produit individuel aujourd’hui, mais dans la direction qu’elle ouvre pour les marchés financiers :

-

Redistribuer l’accès au pouvoir de valorisation des marchés privés, loin d’un petit groupe d’institutions

-

Permettre aux investisseurs particuliers du monde entier de participer de manière transparente et négociable aux moments clés de la création de richesse technologique

Les IPO de SpaceX, OpenAI et Anthropic deviendront probablement les jalons les plus symboliques de ce processus de convergence. Leurs dynamiques de valorisation, leurs performances post-cotation et leurs flux de capitaux post-blocage fourniront les premiers ensembles de données réelles pour tester si la logique de la tokenisation pré-IPO peut véritablement se maintenir.

Références :

-

CNBC, https://www.cnbc.com/2026/04/01/spacex-confidentially-files-for-ipo.html

-

Bloomberg / ARK Invest, https://www.ark-invest.com/articles/analyst-research/spacex-ipo-guide

-

ARK Invest, https://www.ark-invest.com/articles/analyst-research/spacex-starlink-revenue-analysis

-

Decrypt, https://decrypt.co/anthropic-openai-secondary-market-valuation

-

TechCrunch, https://techcrunch.com/2026/04/14/anthropic-rise-openai-investors-second-thoughts/

-

Reuters, https://www.reuters.com/markets/deals/biggest-ipo-wave-history-promises-3-trillion-value-no-profits-2026-04-23/

-

Investing.com, https://www.investing.com/news/cryptocurrency-news/bitcoin-short-squeeze-supports-price-but-trend-remains-unconfirmed-2026

-

Forbes, https://www.forbes.com/sites/2026/04/06/bitcoin-price-prediction-bloomberg-warns-10k-crash/

-

BeInCrypto, https://beincrypto.com/learn/pre-ipo-tokens-tokenized-equity/

-

Chainalysis, https://www.chainalysis.com/blog/tokenized-rwa-institutional-capital-2026/

-

Yahoo Finance, https://finance.yahoo.com/news/binance-launches-pre-ipo-token-trading-2026.html

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies, offrant des contenus approfondis aux lecteurs : analyses techniques, aperçus du marché, recherches sectorielles, prévisions de tendances et analyses de politiques macroéconomiques.

Avertissement

Investir sur les marchés de cryptomonnaies comporte un risque élevé. Il est recommandé aux utilisateurs d’effectuer leurs propres recherches et de bien comprendre la nature des actifs et des produits avant de prendre toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de ces décisions.