Glassnode:ビットコインは揺れ動きながら底値圏に入り、55,000ドルから79,000ドルが重要な防衛ラインとなる

ビットコインは依然として6万ドルから7.2万ドルの範囲を守っており、8.2万ドルから9.7万ドルの売り圧力が反発の余地を抑制している。資金の流出、現物取引の冷淡さ、先物の冷え込みは、需要不足を示しており、価格は受動的に反応しやすく、自発的な突破は難しい状況だ。

要約

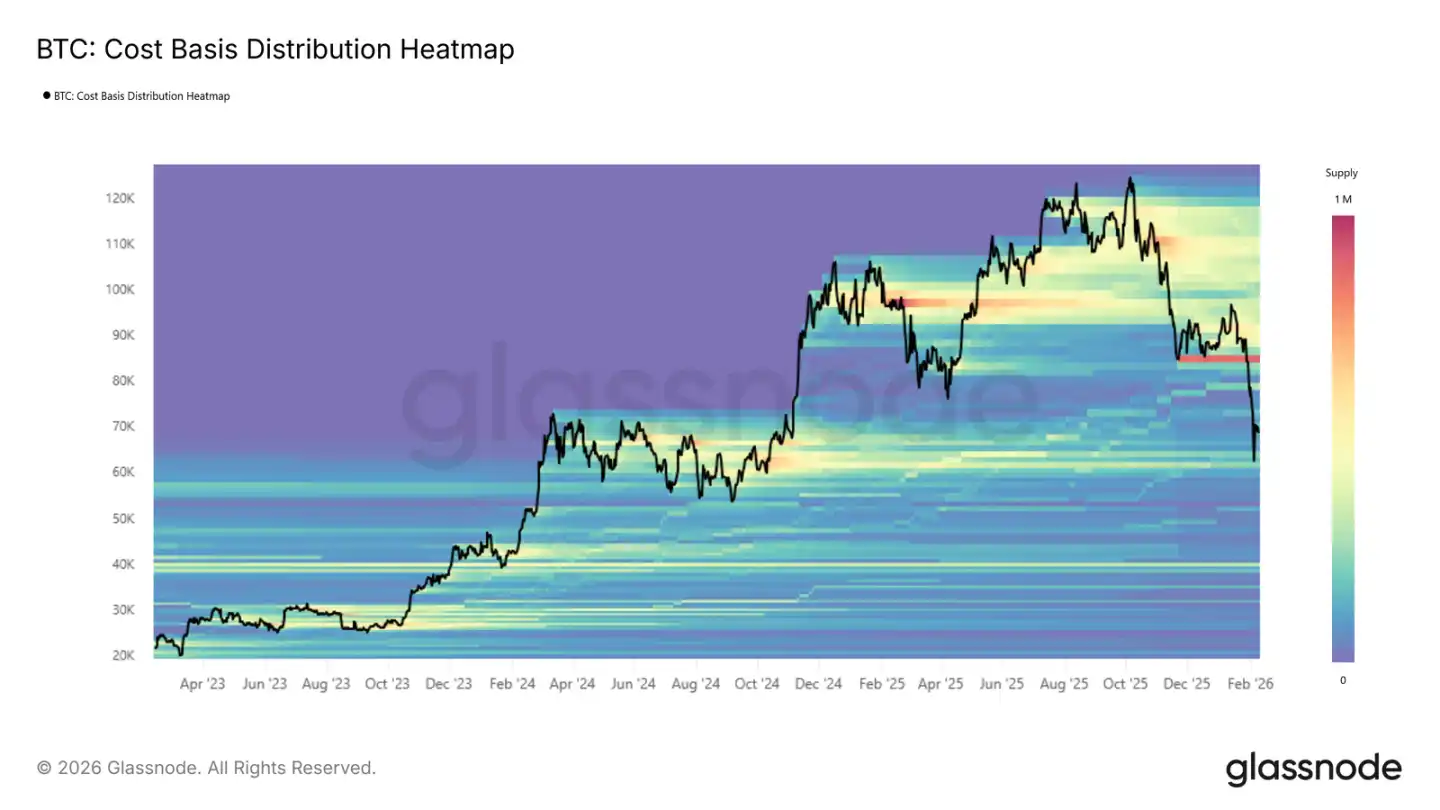

· ビットコインは実市場の平均値(約7.92万ドル)と実現価格(約5.5万ドル)の間に挟まれている。構造の弱化により、市場は常に防御態勢にあり、6万〜7.2万ドルの範囲では売り圧力を受け続けている。

· 8.2万〜9.7万ドルと10万〜11.7万ドルのゾーンには大量の資金が積み重なっており、現在は含み損状態。ここまで反発すると明確な抵抗に直面する。

· 短期保有者は概ね損失を抱えており、新規参入者の信頼は低く、上昇の勢いは乏しい。

· 各種機関のデジタル資産保有は同時に純流出しており、これは個別の行動ではなく、リスクエクスポージャーの縮小を示す。現物の引き受け力も不足している。

· 現物取引量は下落局面で一時的に増加した後、すぐに縮小し、受動的な対応を示している。これは底打ちのサインではなく、売り手優勢の状況だ。

· 永続先物のプレミアムは縮小し、ほぼ中立に戻った。レバレッジ参加者は手控え、投機的なムードも後退している。

· 隠れたボラティリティは、市場が依然として保険買いを続けていることを示し、防御的な姿勢が続いている。

· オプション市場のポジション構造も価格の上下動を誘発しやすく、流動性は依然として逼迫している。

链上洞察

昨年10月の最高値以降、ビットコインは三つの段階を経ている。まず急落し、実市場の平均値を何度も試した後、横ばい局面に入り、今年1月末まで続いた。最近は第三段階に入り、実市場の平均値(7.92万ドル)を下回り、6万ドルへと加速している。

新たな取引レンジ

第三段階のレンジ上限は実市場の平均値7.92万ドル、下限は実現価格の5.5万ドルであり、2022年前半と非常に似た構造だ。

2022年第二四半期と同様に、価格はこのレンジ内で行きつ戻りつしながら調整を続ける見込みであり、新規買い手の参入と徐々に買い増しが進むのを待つ必要がある。

短期的にこの状況を打破するには、二つの極端なシナリオが考えられる。一つは、強気に7.92万ドルの平均値を回復し、再び強気相場に転じること。もう一つは、LUNAやFTXのような大きな事件が起き、実現価格の5.5万ドルを割り込むことだ。どちらも起きなければ、市場はレンジ内での調整を続ける可能性が高い。

レンジの売り圧力

これまでのところ、6万〜7.2万ドルのレンジは売り圧力を支えている。この範囲は2024年前半の集中的な取引エリアであり、再びこの位置を守ることは、買い手が一定数存在している証拠だ。

理想的には、ここで継続的に買い支えられ、資金が積み上がることで、次の上昇局面の土台が築かれる。しかし、それは買い手の決意次第だ。6万〜7.2万ドルの範囲でどれだけの資金が本気で買いに入るかが、市場の底堅さを左右する。

売り圧力

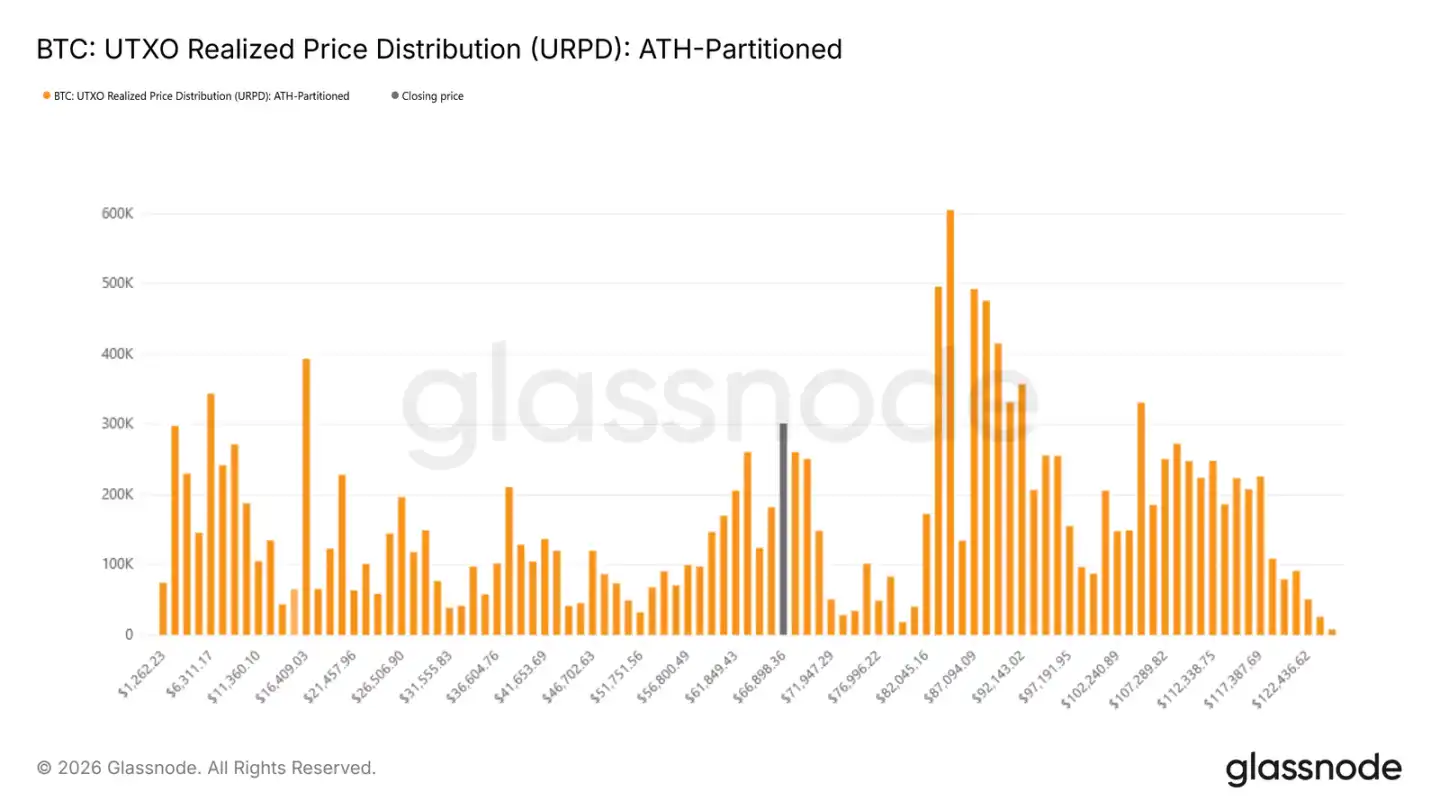

6万〜7.2万ドルの範囲が本当に強気なのかどうかは、コスト分布を見ればわかる。UTXOの実現価格分布から、各価格帯に集中している資金の状況を把握できる。現在、2024年前半に形成された密集エリア(6万〜7.2万ドル)は支えられており、買い手がこの位置で売りに走らず、持ちこたえていることを示している。

しかし、売り圧力は依然として重い。8.2万〜9.7万ドルと10万〜11.7万ドルのゾーンには密集した売り注文があり、長期間価格が上がらなかったり、再び下落した場合、これらの売り手は耐えきれずに売却し、新たな売り圧力を生む可能性がある。

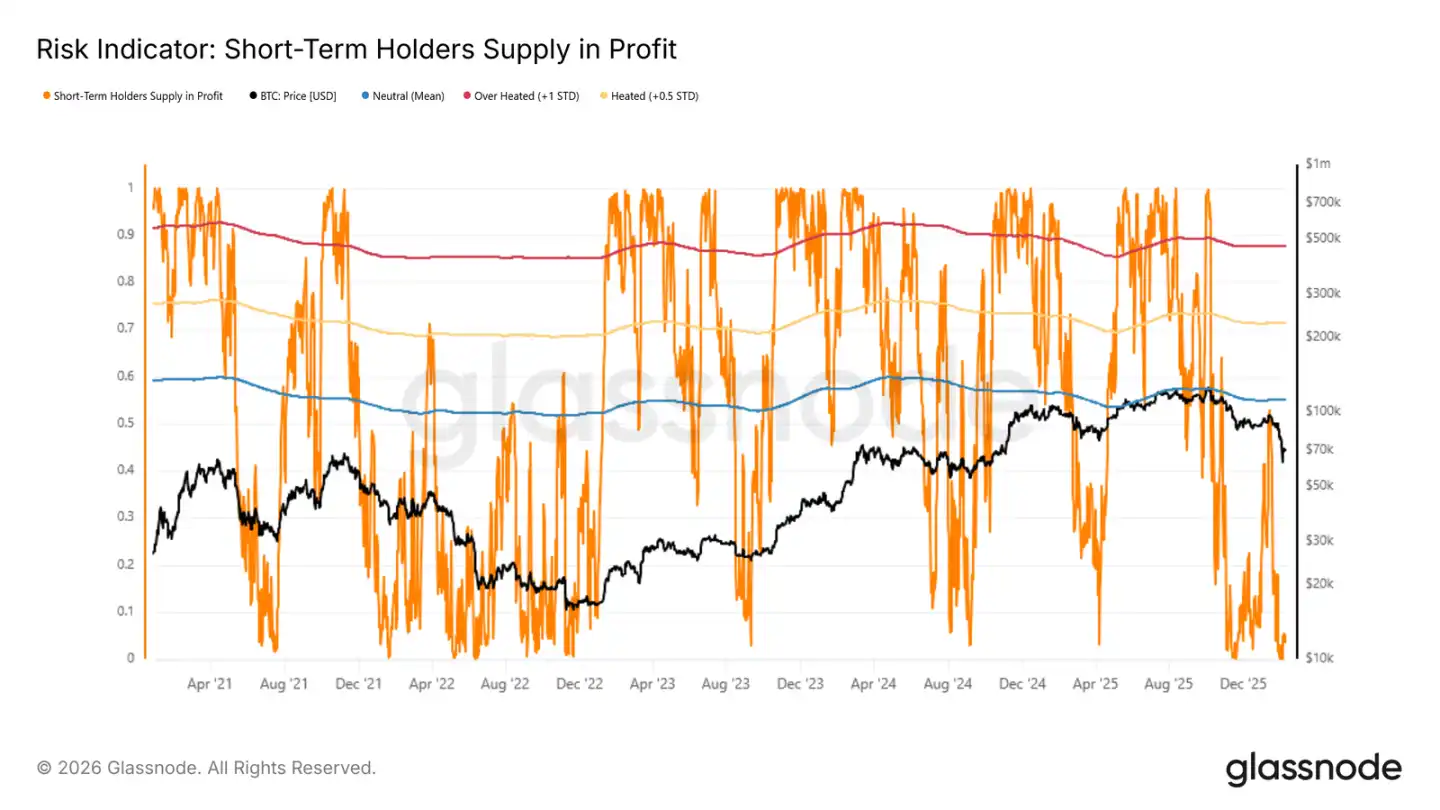

熊市反発のピーク

市場がレンジ内で揉み合う中、局所的なピークと底を見極めることが重要だ。熊市では、反発局面はしばしば直近の買い手にとっての売り場となるため、利益確定の動きがピークを早める。

短期保有者の利益率指標は、その判断に役立つ。過去の熊市反発では、この指標が「平均値+0.5標準偏差」の範囲に達した時点で、価格は停滞しやすい。現在、この数値は4.9%と低く、多くの買い手が未だ含み損状態にあることを示す。利益確定者は少なく、売り圧力は限定的だが、市場の弱さも示しており、新規資金の流入も乏しいため、反発は長続きしにくい。

链下洞察

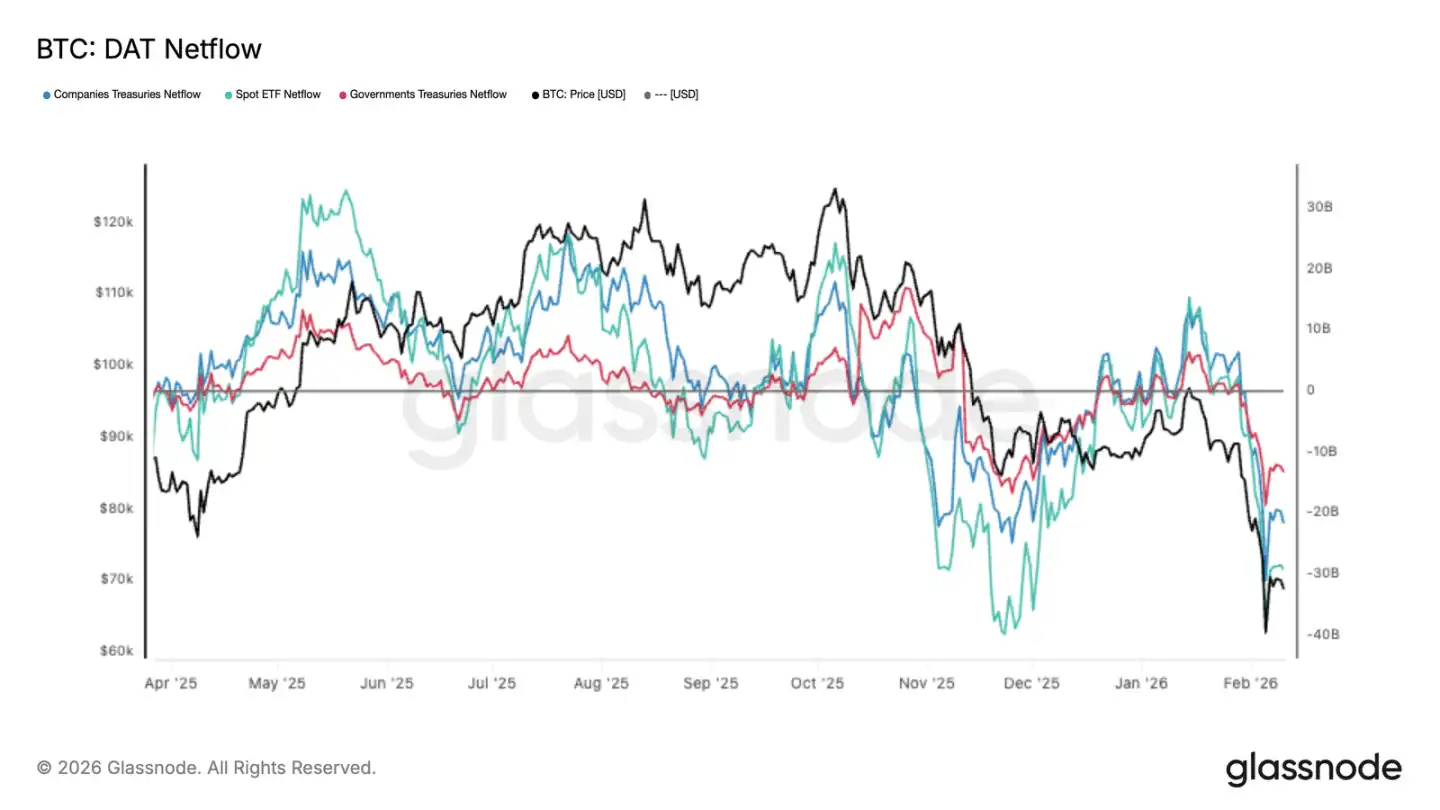

機構資金の撤退

最近のデジタル資産の資金流出は顕著で、ETF、企業、政府などの機関投資家が一斉に純流出している。ビットコインも新低を記録し、ETFが主導、企業や政府も縮小傾向だ。これは特定の一部の動きではなく、市場全体のリスクエクスポージャー縮小を示す。

流出量は非常に大きく、現物の買い手は追いつかない。資金の流出は一部の資金の入れ替えではなく、全体的な縮小を意味し、これが続けば、売り圧力は継続し、下落余地は資金の参入次第となる。

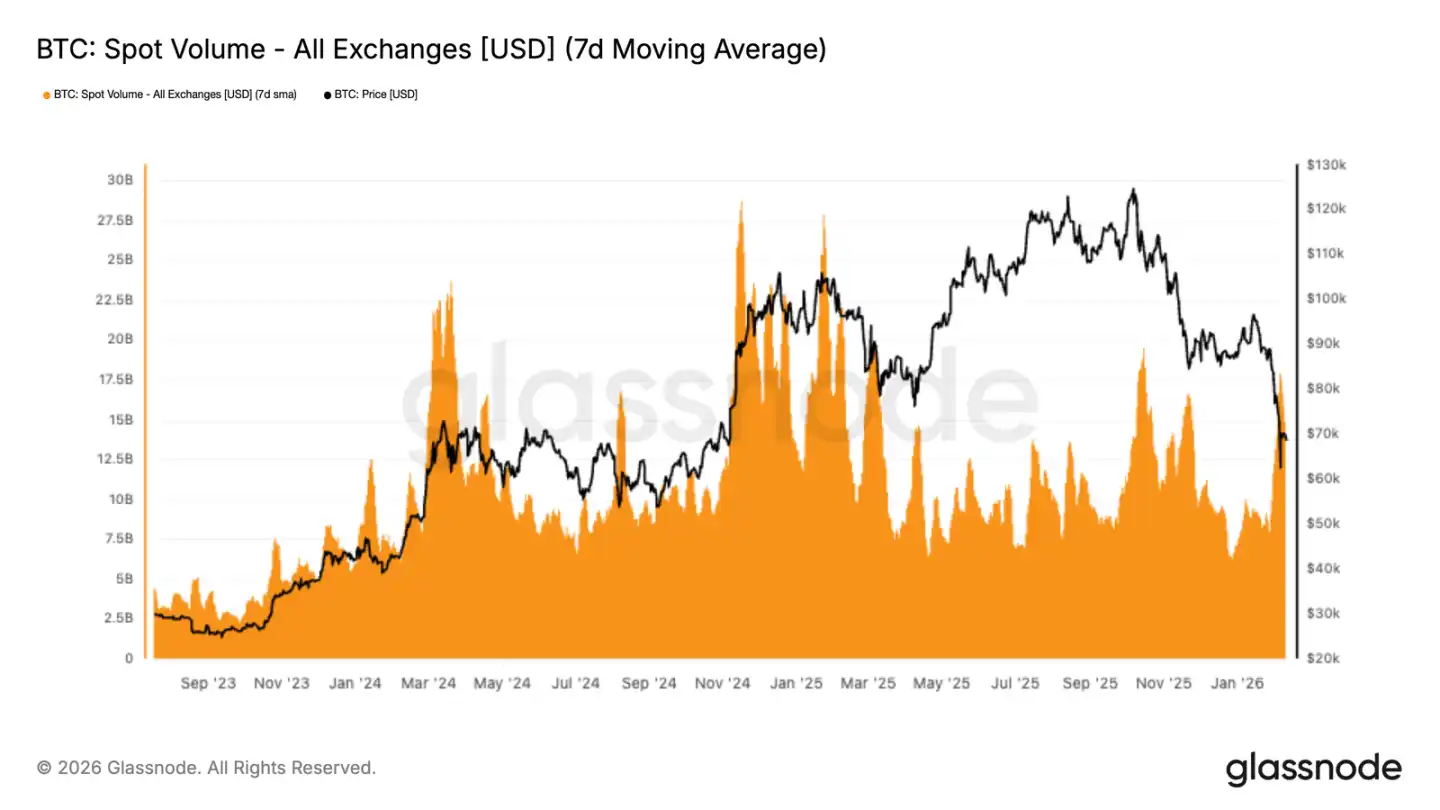

現物取引量の低迷

7万ドル付近で現物取引量が一時的に増加したが、これは売り圧力に対する受動的対応であり、積極的な買い増しではない。取引量はすぐに縮小し、買い手の意欲は乏しい。

この状況は、買い手の力不足を示しており、換手やロスカットによる一時的な動きに過ぎない。持続的な買い圧力がなければ、価格はさらに下落しやすい。今の取引量は、恐怖やパニックによる反応に過ぎず、底打ちの兆候ではない。

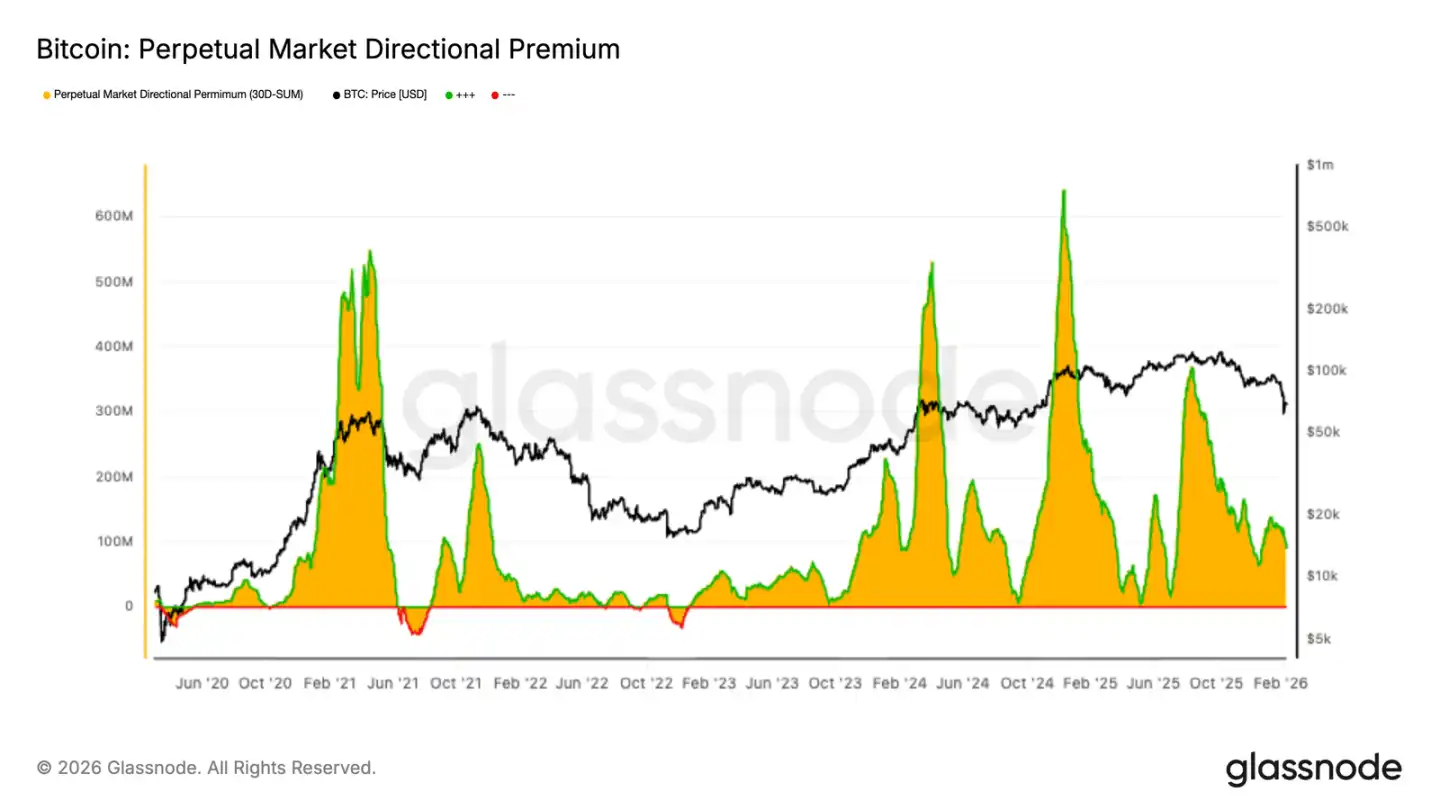

先物プレミアムの縮小

永続先物のプレミアムは縮小し、中立付近に戻っている。これにより、レバレッジ参加者は手控え、過去のように積極的に追いかける動きは見られない。プレミアムの高騰は、市場の方向性に対する強いコンセンサスを示していたが、今はその勢いが失われている。

プレミアム縮小は、デリバティブ市場全体の冷え込みを反映し、リスク許容度が低下していることを示す。空売りも追い買いも控えられ、方向性の資金は乏しい。デリバティブは動きの指標を提供しなくなり、現物市場の動きに委ねられている。今の先物市場は、「慎重に」というシグナルだ。

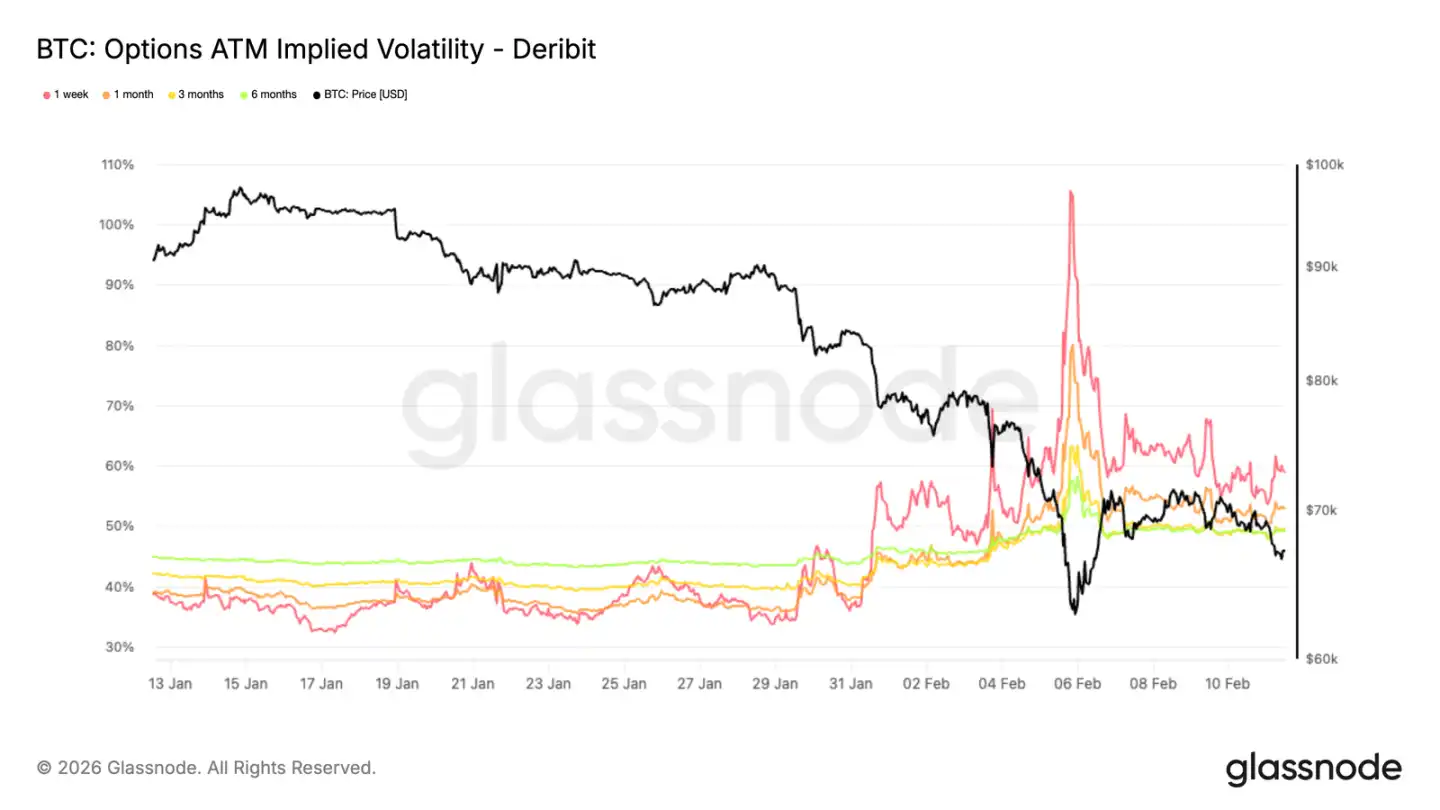

隠れたボラティリティ——リスク評価の変化

この下落局面を経て、ボラティリティ構造は明らかに変化した。1ヶ月のインプライド・ボラティリティを見ると、長期のリスクが再評価されていることがわかる。6ヶ月間のボラティリティは5ポイント上昇し、3ヶ月間は9ポイント上昇した。

最も激しい変動は短期に現れ、1週間のインプライド・ボラティリティは20ポイント以上急騰した。インプライド・ボラティリティは、市場が将来の変動をどう見ているかの予測であり、この大きな上昇は一時的なものではなく、リスクの再評価を示す。

後にやや低下したものの、各期限のボラティリティは高水準を維持しており、市場は不確実性が続くと見ている。

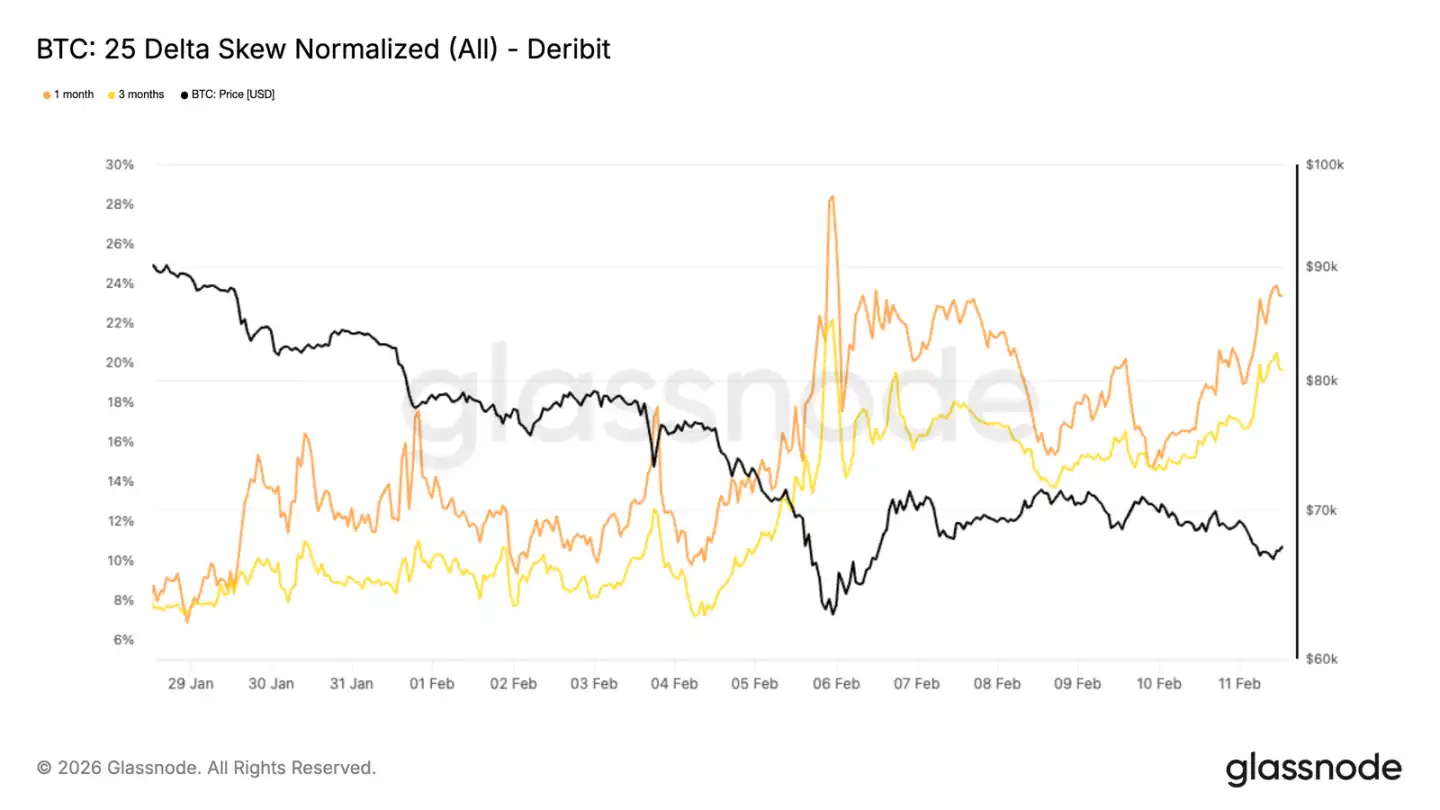

25デルタ偏斜度の継続的下落圧力

全体的なボラティリティは上昇したが、資金の流れを見るには偏斜度が重要だ。1ヶ月と3ヶ月の25デルタ偏斜度は、下落局面で急激に低下し、プット買いが優勢だったことを示す。

金曜日に反発したものの、プットのプレミアムは依然高く、最も下落した日と同水準に戻っている。偏斜度は、アウト・オブ・ザマネーのプットとコールのインプライド・ボラティリティの差を示し、負の値はプットの方が高いことを意味し、保険買いの意欲が強いことを示す。1月28日時点では、1ヶ月と3ヶ月の偏斜度はそれぞれ8%、23%、19%に達している。

全体の曲面は引き続きプット側に傾いており、反発しても恐怖感は拭えない。

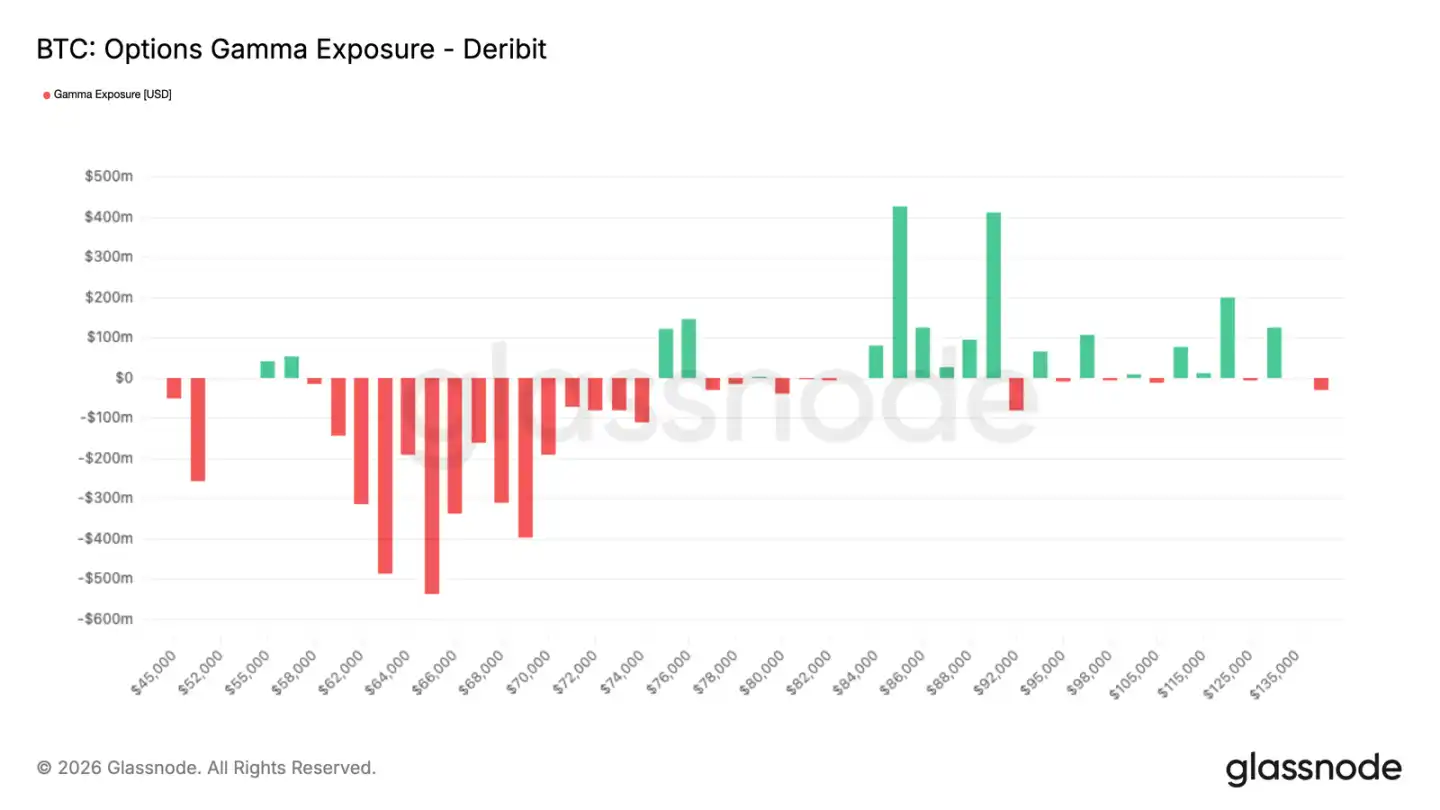

メーカーのガンマ——価格反発の影響

この種の防御的なオプション流は、メーカーのポジションに痕跡を残す。メーカーがガンマを空にした場合、価格が上昇すれば買い、下落すれば売る動きが加速し、波動が拡大しやすい。

直近のプット買いの影響で、メーカーの構造は未だに修復されていない。反発は数日続いたが、この敏感性は解消されていない。結果として、市場は非常に脆弱で、上下ともにヘッジ注文による加速リスクが高まっている。

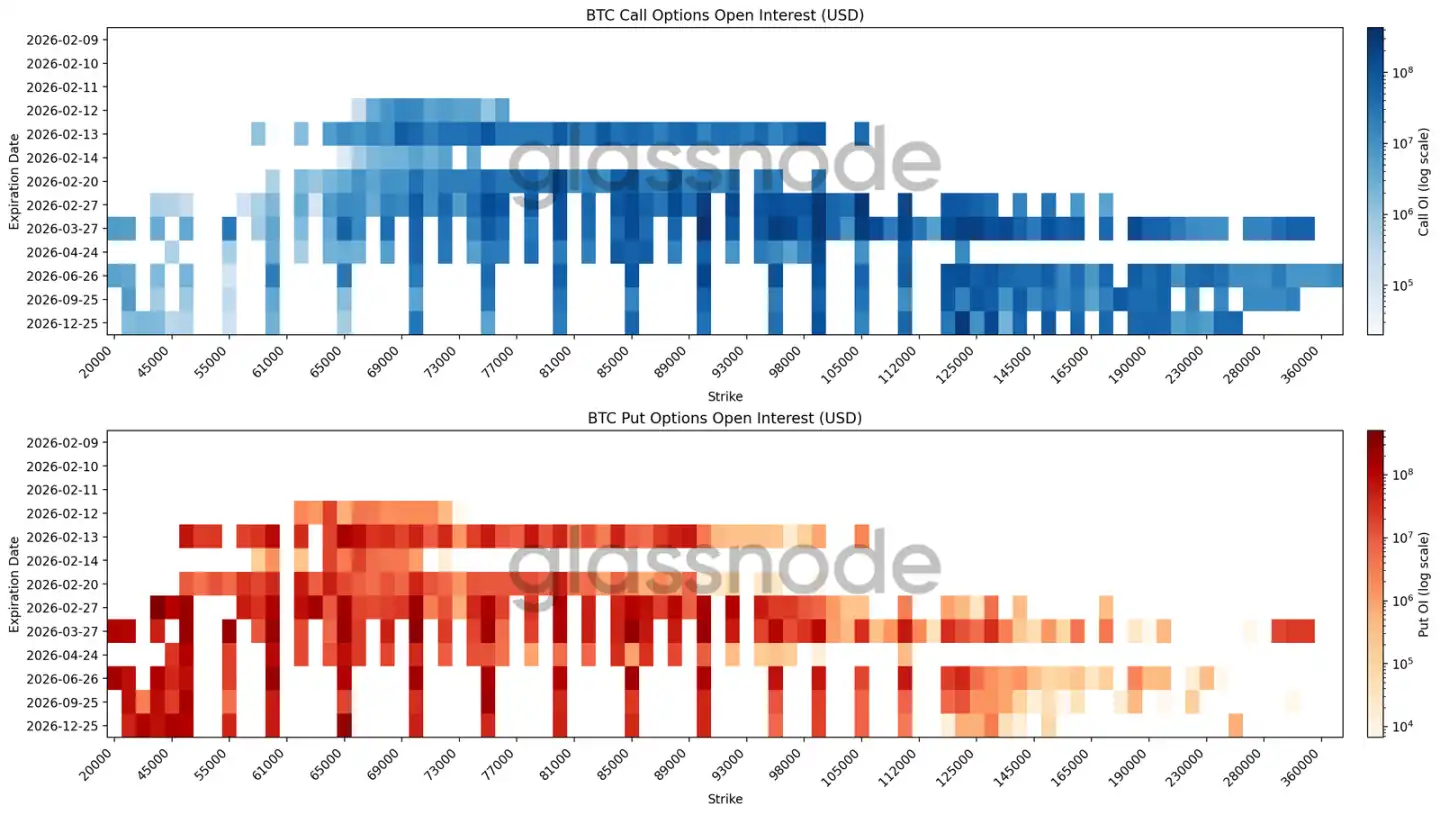

未平倉熱力図による大規模ヘッジ

最新の熱力図は、各行使価格と満期のBTCオプションの未平倉量を重ねて表示し、資金の集中箇所や価格圧力の可能性を一目で把握できる。

2月満期の範囲では、6万〜7万ドルの間に最大の買い注文が集中している。さらに遠い満期では、年末や長期契約において、5万〜3万ドルの範囲に十分な買い注文がある。

これは特定のタイミングを狙ったものではなく、複数期にわたる下落保護のための範囲対策であり、範囲全体にわたるヘッジの典型例だ。コールの未平倉は12万ドル以上と下半期に集中し、短期的には上昇期待の資金が流動化し、長期的には下落リスクをヘッジしている。深い負偏斜はその証左だ。

全体のポジション構造は防御的であり、反転を賭けたものではない。

結論

ビットコインは依然として防御構造の中にあり、価格はいくつかの重要なコストラインの間に挟まれている。重要な受け皿エリアは何度もテストされており、6万〜7.2万ドルの範囲では売り圧力が継続している。短期保有者は皆損を抱え、信頼は低い。この状態では、反発はすぐに押し戻されやすく、安定させるには継続的な買い支えが必要だ。

链下のデータもこの慎重な見方を裏付けている。機構は撤退し、現物取引は受動的であり、積極的な買い増しは見られない。デリバティブ市場では投機的ムードが後退し、ヘッジは継続されているが、メーカーの構造も価格の弾力性を高めており、明確な方向性は出にくい。

全体として、市場は圧力の下でバランスを取っている段階だ。流動性は薄く、参加者は散漫、ポジションは防御的な構造。反転を狙うには、現物の買い圧力が高まるか、リスク許容度が回復する必要がある。それまでは、短期のポジションの博弈による波動が支配的であり、トレンドではない。